「相続放棄したいのだけれど、財産状況がわからない」「相続放棄するための手続きがわからない」「自分が相続放棄をしたら、相続割合はどう変わる?」「全員が相続放棄すると遺産はどうなるの?」といった疑問の声をよく聞きます。

相続放棄は、撤回することができません。相続放棄の手続きを行う前に、全ての疑問を解決することが大切です。

ここでは、相続放棄すると他の法定相続人にどのような影響があるのか、相続放棄以外にどのような選択肢があるのか、および相続放棄の手続きなど、相続放棄に関する注意点を詳細に解説します。

- 相続放棄すると他の相続人の相続割合が増える

- 相続放棄よりも限定承認するほうがいいケースがある

- 相続放棄には期限があるので、早めに準備を進めるべき

この記事の監修者

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。注力分野はベンチャー企業のサポート・不動産・金融法務・相続など。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆・監修も多数手がけている。

相続放棄すると法定相続人の数が変わる?

相続を放棄した者は、初めから相続人にならなかったものとみなされ、それに応じて他の法定相続人の相続割合も変わります。

相続放棄した人は法定相続人から外れる

相続放棄とは、相続権を放棄することです(民法939条)。初めから相続人にならなかったものとみなされます。相続放棄した人に子どもや孫がいる場合でも、代襲相続はできません。

相続放棄があると、法定相続人が1人抜けることになり、その相続分は残りの相続人で分け合います。相続放棄によって最上位の相続人がいなくなった場合は、次順位の者に相続権が移ります。

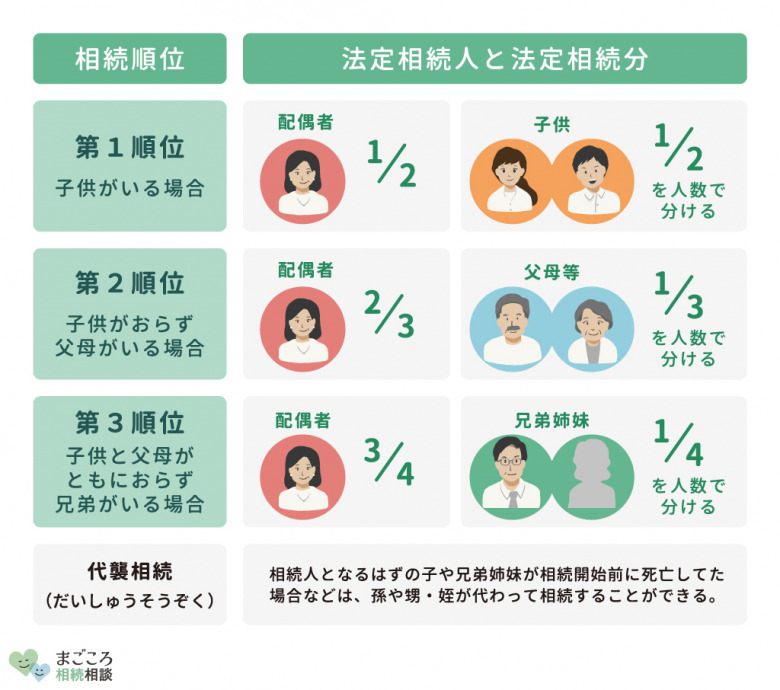

法定相続人およびその相続割合については、民法で定められています。相続放棄について解説する前に、法定相続人および相続割合について確認しておきましょう。

法定相続人とは

法定相続人とは、民法が定めた「遺産を相続できる人」です。

被相続人の配偶者は常に法定相続人になります。配偶者以外には、以下の順位に従った最上位者が法定相続人となります。

- 第1順位:被相続人の子

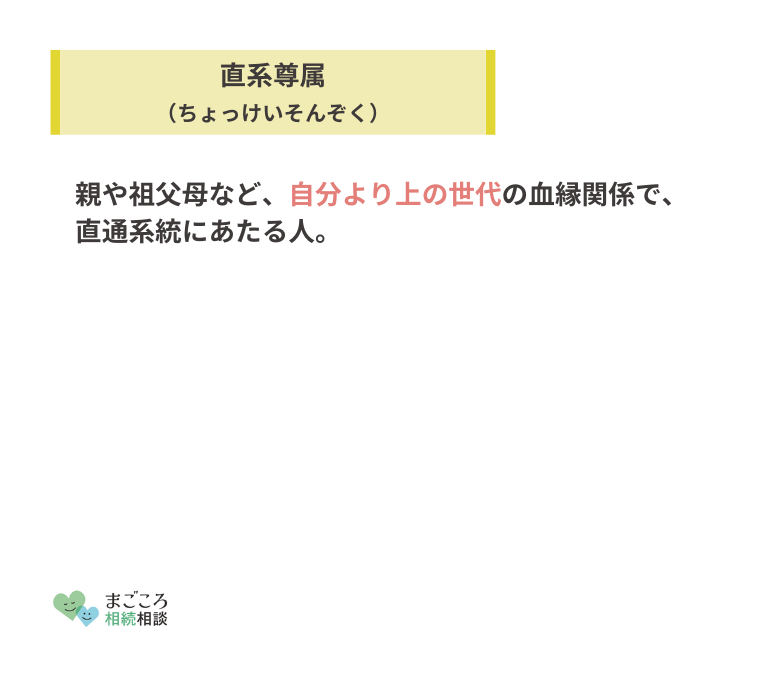

- 第2順位:被相続人の直系尊属(父母や祖父母など)

- 第3順位:被相続人の兄弟姉妹

たとえば、被相続人に子どもがいる場合は、配偶者と子どもが法定相続人です。

被相続人に子どもがいないときに限り、第2順位の直系尊属、被相続人の子ども・直系尊属がいずれもいない場合には、兄弟姉妹が法定相続人になります。

なお、子どもまたは兄弟姉妹が死亡等により相続権を失った場合は、その子ども(被相続人の孫、甥・姪など)が代襲相続により相続権を取得します。この場合、代襲相続人の相続順位はその親と同じです。

法定相続人の相続割合

相続割合は誰が法定相続人であるかに応じて以下のとおり定められています。

| 法定相続人の組み合わせ | 配偶者の相続割合 | 他の法定相続人の相続割合 |

|---|---|---|

| 配偶者と子ども | 1/2 | 1/2 |

| 配偶者と両親・直系尊属 | 2/3 | 1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 1/4 |

配偶者のみが法定相続人である場合は、配偶者の相続割合が100%になります。配偶者がいない場合は、他の法定相続人の相続割合が100%になります。

一部の法定相続人が相続放棄をした場合は、その者がいないものとして相続割合を計算します。

相続放棄によって最上位の相続人がいなくなった場合は、次順位の者に相続権が移ります(例:被相続人の子供全員が相続放棄をした場合、被相続人の両親が相続権を取得する)。

相続放棄した場合の相続割合・具体例

遺産総額を4,000万円として、法定相続人の構成と相続放棄の状況につき、具体的な例を挙げて相続割合の計算方法を解説します。

ケース1:法定相続人が妻と子ども3人で、子ども1人が相続放棄

法定相続人が妻と子ども3人で、子ども1人が相続放棄の場合を見てみましょう。

- 妻の相続分:4,000万円×1/2=2,000万円

- 子ども1人分の相続分:4,000万円×1/2÷3(子どもの人数3人)=約667万円

妻の相続割合は1/2、子どもの相続割合も1/2です。

- 妻の相続分:4,000万円×1/2=2,000万円

- 子ども1人分の相続分:4,000×1/2÷2(子どもの人数2人)=1,000万円

相続放棄によって子どもが1人減った分、他の子どもの相続分が増えます。

子どもの1人が相続放棄しても他の子どもがいるため、第2順位・第3順位の人が法定相続人になることはありません。

ケース2:法定相続人が夫と両親で、両親が相続放棄

- 夫の相続分:4,000万円×2/3=約2,667万円

- 両親の相続分:4,000万円×1/3=約1,333万円

夫の相続割合は2/3、両親の相続割合は1/3です。

- 夫の相続分:4,000万円×3/4=3,000万円

- 兄弟姉妹の相続分:4,000万円×1/4÷2(兄弟姉妹の人数2人)=500万円

両親が相続放棄したため、第3順位の兄弟姉妹が法定相続人となります。

夫の相続割合は3/4、兄弟姉妹の相続割合は1/4です。

ケース3:法定相続人が妻と兄弟姉妹3人、異父母兄弟姉妹が相続放棄

法定相続人が被相続人の妻と兄弟姉妹3人で、兄弟姉妹のうち1人が異父母兄弟姉妹である場合を考えてみましょう。「異父母兄弟姉妹(半血)」とは、両親の片方だけが同じ兄弟姉妹のことです。つまり、被相続人と父または母が同じ兄弟姉妹です。異父母兄弟姉妹の相続分は両親が同じ兄弟姉妹の1/2です。

- 妻の相続分:4,000万円×3/4=3,000万円

- 両親が同じ兄弟姉妹1人分の相続分:4,000万円×1/4×2/5=400万円

- 異父母兄弟姉妹の相続分:4,000万円×1/4×1/5=200万円

妻の相続割合は3/4、兄弟姉妹の相続割合は1/4です。兄弟姉妹の間では、被相続人と両親が同じ兄弟姉妹が各(1/4×)2/5、異父母兄弟姉妹が(1/4×)1/5となります。

- 妻の相続分:4,000万円×3/4=3,000万円

- 両親が同じ兄弟姉妹1人分の相続分:4,000万円×1/4×1/2=500万円

異父母兄弟姉妹が相続放棄した場合は、配偶者の相続割合は変わらず、他の兄弟姉妹の相続分が増えます。

相続放棄したほうがよい場合

相続放棄すると、遺産を相続できなくなるデメリットがあります。それでも以下のような場合には、相続放棄を検討すべきです。

- 遺産分割に関わりたくない

- 遺産額を負債が上回っている

遺産分割に関わりたくない

他の相続人との関係性が険悪である、遺産に関する面倒ごとに巻き込まれたくないなどの理由から、遺産分割に関わりたくないと考える方もいらっしゃいます。

そのような方は、相続放棄を検討しましょう。相続放棄をすれば、遺産分割協議に参加する必要がなくなります。

遺産額を負債が上回っている

財産だけでなく、被相続人が生前に負っていた借金などの負債も、相続の対象になります。

遺産額を負債が上回っている場合は、相続すると経済的に損をしてしまいます。この場合は、相続放棄をした方がよいことが多いです。

相続放棄せずに限定承認したほうがよい場合

プラスの財産(資産)とマイナスの財産(負債)のどちらが多いか、わからない場合は限定承認も検討しましょう。

資産と負債の額がわからない

仮に、プラスの財産が1,000万円あるが、マイナスの財産が1,000万円~1,500万円くらいという漠然とした金額しかわからないとします。このような場合は限定承認という選択肢が有力です。

限定承認とは

「限定承認」とは、被相続人の資産を相続しつつ、負債は資産額の限度でのみ相続するという意思表示です。

たとえばプラスの財産が1,000万円で、マイナスの財産が1,500万円の場合、差額500万円については相続せずに済みます。

相続放棄はプラスの財産もマイナスの財産も含めて、一切相続する権利がなくなります。一方、限定承認はプラスの財産を相続できるメリットがあります。

相続放棄と限定承認の違い

相続放棄と限定承認には他にも手続き上の違いなどがあり、まとめると以下の表のようになります。

| 限定承認 | 相続放棄 | |

|---|---|---|

| 手続きを行う人 | 相続人全員で行う | 相続人単独でもできる |

| 特長 | プラスの財産の限度で返済すればいい 自宅などの財産を相続できる |

マイナスの財産を一切返済せずに済む 相続時の手続き・トラブルを回避できる |

| 注意点 | 相続人全員で手続きしなくてはならない 手続きが複雑 みなし譲渡所得税がかかることがある |

プラスの財産があっても相続できない 相続順位が変わる |

相続放棄の手続き

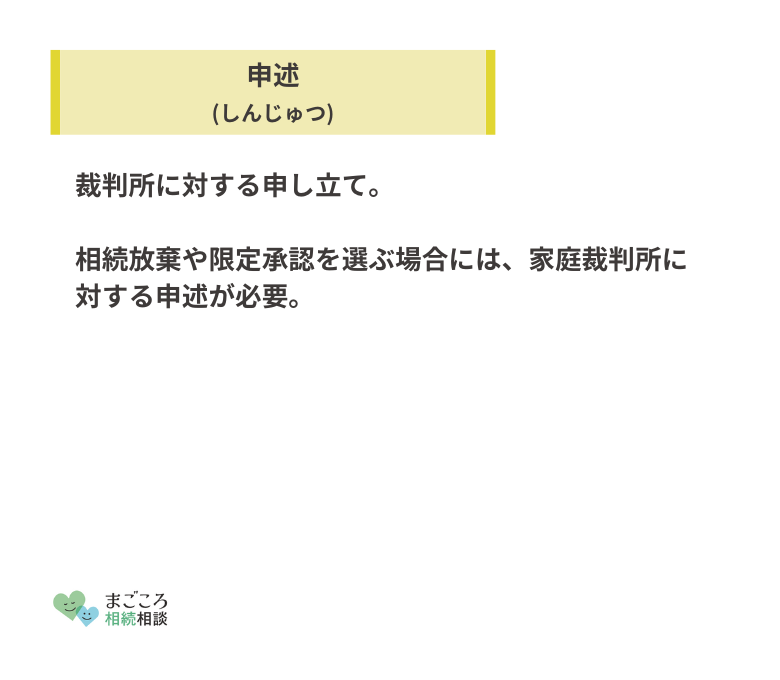

相続放棄の手続き(申述)方法および必要書類を紹介します。

相続放棄の申述方法

相続放棄の手続きは、相続人が単独でできます。被相続人の最後の所在地を管轄する家庭裁判所に、申述書や添付書類を提出します。郵送も受け付けているため、遠隔地でも手続きが可能です。

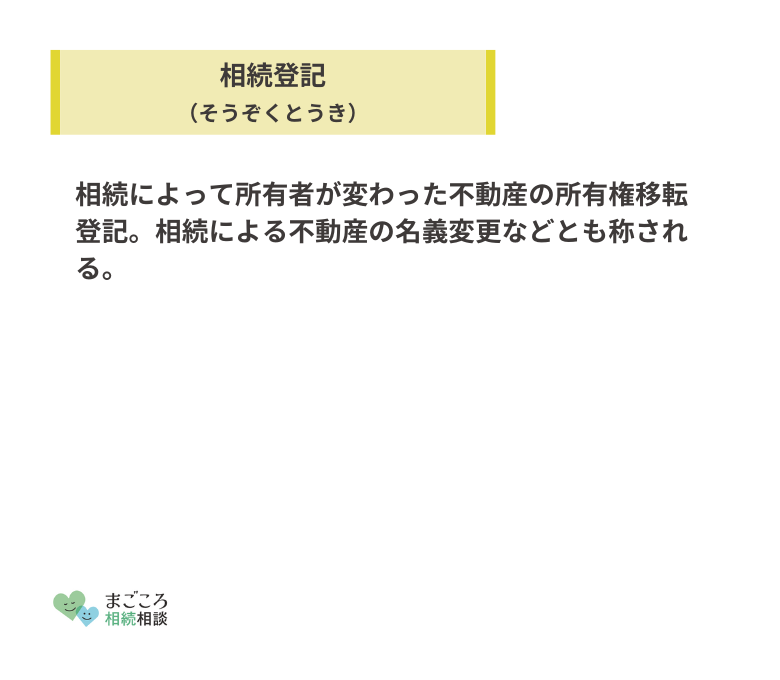

申述が受理されれば、家庭裁判所で相続放棄受理証明書を発行してもらえます。この相続放棄の証明書は、不動産の相続登記手続きなどで必要になることがあります。

相続放棄は一度受理されると撤回できないため、慎重に手続きを行いましょう。

相続放棄に必要な書類等

「相続放棄の申述書」「被相続人の住民票除票または戸籍附票」「申述人の戸籍謄本」は、誰が相続放棄をする場合にも必要です。その他の必要書類は、誰が相続放棄をするかによって以下のように異なります。

| 相続放棄する人 | 必要な書類 |

|---|---|

| 配偶者 | 被相続人の死亡の記載がある戸籍謄本、除籍謄本または改製原戸籍謄本 |

| 子ども・孫 | 被相続人の死亡の記載がある戸籍謄本、除籍謄本または改製原戸籍謄本 (孫の場合)被代襲者の死亡記載のある戸籍謄本、除籍謄本または改製原戸籍謄本 |

| 両親・祖父母 | 被相続人の出生から死亡までの戸籍謄本、除籍謄本または改製原戸籍謄本 (子どもが死亡している場合)子どもの出生から死亡までの戸籍謄本、除籍謄本または改製原戸籍謄本 (祖父母の場合)被相続人の両親の死亡記載のある戸籍謄本、除籍謄本または改製原戸籍謄本 |

| 兄弟姉妹・甥・姪 | 被相続人の出生から死亡までの戸籍謄本、除籍謄本または改製原戸籍謄本 (子どもが死亡している場合)子どもの出生から死亡までの戸籍謄本、除籍謄本または改製原戸籍謄本 (直系尊属が死亡している場合)被相続人の直系尊属の死亡記載のある戸籍謄本、除籍謄本または改製原戸籍謄本 (甥・姪の場合)被代襲者の死亡記載のある戸籍謄本、除籍謄本または改製原戸籍謄本 |

相続放棄で注意すべきこと

相続放棄する際は注意点があり、場合によっては相続放棄自体ができなくなることもあるため慎重に行いましょう。

相続放棄には期限がある

相続放棄の申述が認められるのは、原則として自己のために相続が開始したことを知ってから3カ月以内です。期限をすぎてしまうと、単純承認(相続財産を無条件で全て相続すること)をしたとみなされます。

しかし、相続放棄の期間を家庭裁判所に伸長してもらえば、3カ月が経過した後でも相続放棄ができます。期間を伸長するには、「熟慮期間内に相続財産の調査をしても、相続放棄をすべきかどうか判断できない」ことを示して家庭裁判所に申立てを行う必要があります。

また、相続放棄が遅れたことについて合理的な理由があれば、3カ月経過後でも相続放棄が認められることがあります。たとえば、相当時間が経ってから被相続人の借金が判明した場合などには、3カ月経過後でも相続放棄が認められることが多いです。

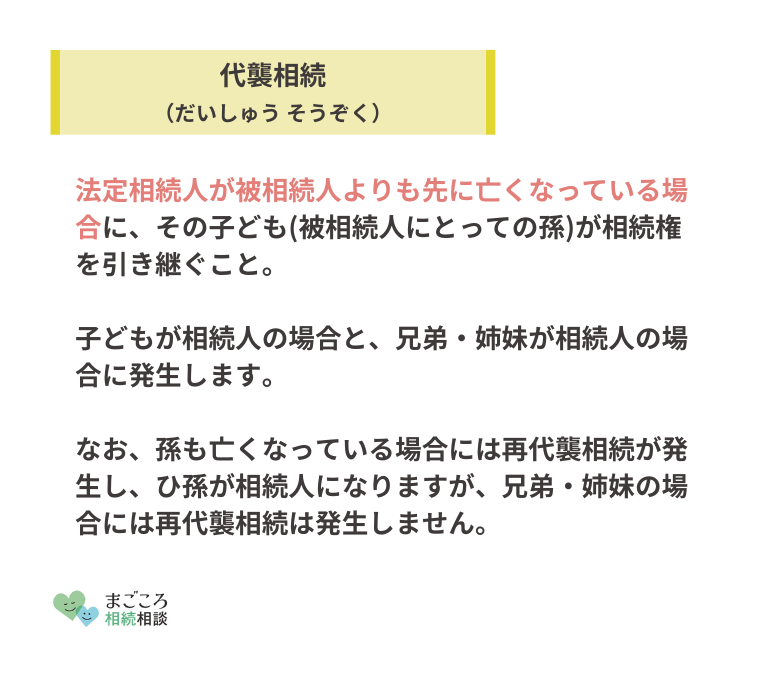

代襲相続ができなくなる

代襲相続とは、本来相続人となるはずであった子どもや孫が相続発生前に死亡した場合や、相続欠格や廃除によって相続の権利を失くしている場合に、その子どもが代わって相続することをいいます。

相続放棄をした者は、初めから相続人にならなかったものとみなされるので、その子どもによる代襲相続は認められません。

相続放棄自体ができなくなるケースがある

相続放棄をしようと考えている場合に、特に注意しなくてはならないのが以下の点です。

相続人が次に挙げる行為をした場合は、単純承認をしたものとみなされ、放棄はできなくなります。専門家に相談して、どのような行為が単純承認の原因となるのかを確認し、注意深く行動しましょう。

- 相続財産の全部・一部を処分した

- 相続財産の全部・一部を隠匿・消費し、または悪意で相続財産目録に記載しなかった

相続放棄・限定承認の有無を確認するには

法定相続人のだれかが相続放棄をしていないか、あるいは限定承認がなされたかどうかを確認するにはどうしたらよいでしょうか。他の法定相続人や債権者にとっては重要なことです。

申述照会を行う

遺産分割協議は、相続人全員で行う必要があります。相続放棄を理由に遺産分割協議へ参加しないと言っている相続人がいる場合は、それが事実かどうか確認すべきです。

また、被相続人の債権者としては、返済してもらえるかどうかを確認するためにも相続放棄・限定承認があったかどうかを知る必要があります。

相続放棄・限定承認の有無は、家庭裁判所に対する申述照会によって確認できます。

申述照会の手続き

申述照会ができるのは、相続人と被相続人の債権者など利害関係人です。照会をする人が誰かによって、必要な書類が異なります。

| 照会を申請する人 | 必要な書類 |

|---|---|

| 相続人 | 被相続人の住民票除票(本籍地が表示されているもの) 照会者と被相続人の関係がわかる戸籍謄本 照会者の住民票(本籍地が表示されているもの) 返信用封筒と返信用切手 相続関係図 |

| 利害関係人 | 被相続人の住民票除票(本籍地が表示されているもの) 照会者の資格を証明する書類 [個人の場合] 照会者(個人)の住民票 [法人の場合] 商業登記簿謄本または資格証明書 利害関係の存在を証明する書面 金銭消費貸借契約書、訴状、競売申立書などの写し 返信用封筒と返信用切手 相続関係図 |

法定相続人全員が相続放棄する場合

最後に法定相続人の全員が相続放棄した場合、相続財産はどうなるのかを解説します。

相続財産は国へ帰属

相続人がいない相続財産は、最終的には国の所有になります。相続財産から債務の弁済等が行われ、さらに、特別縁故者(特別に相続財産を受け取る権利のある人)への財産分与が行われた後、残った財産が国庫へ帰属します。相続財産をもって支払いきれなかった債務は消滅します。

以下は、相続財産が国庫に納められるまでの流れです。

- 相続財産精算人の選任

- 相続人の捜索(最低6カ月間)

- 債務・遺贈の清算、相続財産清算人への報酬支払

- 特別縁故者に対する財産分与

- 残りの財産が国庫へ帰属

相続財産精算人とは

相続財産清算人とは、相続人がいない遺産の管理・清算をする人です。利害関係人の申し立てによって、家庭裁判所が選任します。弁護士などが選任されることが多いです。

相続財産清算人の選任を申し立てる際の必要書類は、裁判所ウェブサイトをご参照ください。

相続財産の清算手続き

相続放棄により相続人が不在になった遺産は法人とみなされます。相続財産清算人は法人となった財産を管理・清算します。

被相続人の債務および遺贈の清算が完了し、特別縁故者に対する財産分与も完了すると、相続財産の清算手続きは終了です。残った財産は国庫に帰属します。

注意しなければいけないのは、相続放棄する時点で相続財産の一部を相続人が占有している場合です。選任された相続財産清算人に管理を引き継ぐまでは、占有している財産について相続人が保存義務を負います。

相続放棄しても受け取れる財産

相続放棄すると、プラスの財産もマイナスの財産も全て放棄することになりますが、例外として以下の財産の取得が可能です。

死亡保険金(死亡共済金)

死亡保険金や死亡共済金は受取人の固有の財産であるため、相続放棄しても受け取れます。ただし、みなし相続財産として扱われ、相続税の対象となるため注意が必要です。

なお、相続人には死亡保険金の非課税枠が認められていますが、相続放棄した者は初めから相続人ではなかったとみなされるため、非課税枠の適用を受けられません。

祭祀財産

系譜(家系図など)、祭具(神棚・仏壇・位牌など)、墳墓(墓地・墓碑・墓石など)は、先祖をお祀りするための財産(=祭祀財産)として引き継ぐことができます。

おすすめの記事

ほかにもこちらのメディアでは、兄弟姉妹は法定相続人になれる?といったテーマや推定相続人についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}