被相続人が大きな借金を負って亡くなったとしたら、返済の義務を回避する有効な手段の1つが相続放棄です。とはいえ、相続放棄をすることで「親戚に迷惑を掛けるのではないか」と不安を覚える方もいるかもしれません。

確かに相続放棄は、他の相続人にも大きな影響を及ぼす手続きでもあります。手続きを滞りなく進める知識に加え、請求が及ぶ可能性がある親族に対する配慮が欠かせません。

そこで今回の記事では、相続放棄によって他の相続人へ影響を及ぼす範囲や、トラブルを避けるための注意点について、詳しく解説していきます。

- 相続放棄をすると法定相続人の範囲で相続順位に従って影響が及ぶ

- 負債だけの相続放棄はできず、資産もすべて放棄しなければならない

- 遺贈や相続人固有の権利に関しては、相続放棄の影響が及ばない

借金相続のリスクがあるのは法定相続人

借金を相続するリスクがある方とは、相続人となる可能性がある方と言い換えられます。つまり、法定相続人です。

相続とは、「被相続人の財産上の権利や義務をすべて引き継ぐ手続き」と定められています。この財産上の義務にあたるのが、被相続人が負っていた負債を返済する義務といえるのです。

それを回避する方法として、思い浮かぶ手段の1つが相続放棄でしょう。

相続放棄をすると、相続権は民法に定められた法定相続人の中で、相続順位に従って移行していく仕組みです。つまり、返済も義務も同時に移っていくのです。

法定相続人は相続人になる方のこと

法定相続人とは、ある方が亡くなった場合に相続人になる方のことを指します。この範囲は民法で定められており、該当するのは配偶者や子ども、親、兄弟・姉妹などです。

遺言書で法定相続人以外に財産を贈る意思を示すこともできますが、原則的には故人の遺産は法定相続人が受け取る決まりです。

プラスの財産はもちろん、被相続人が抱えていた負債があれば、その返済の義務を引き継ぐのも法定相続人となります。

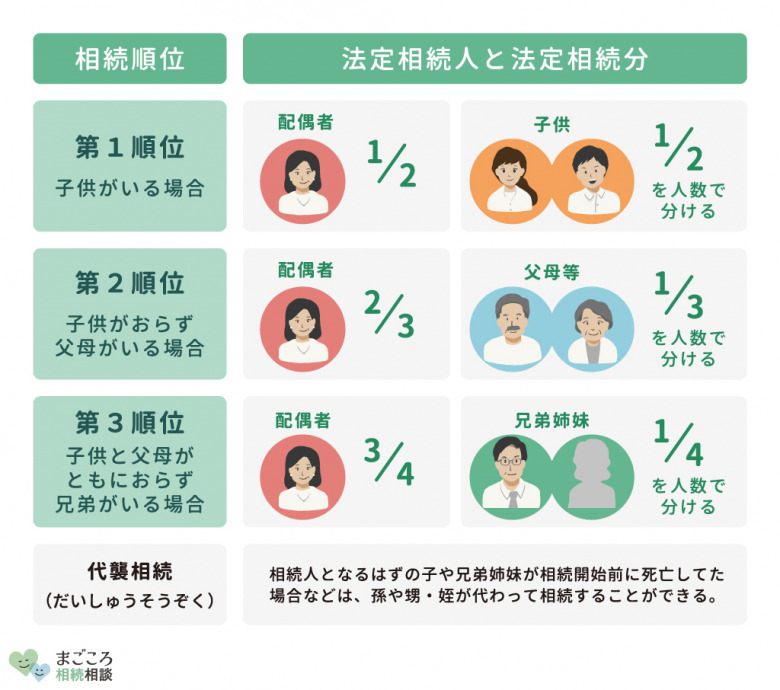

相続人を決めるのは相続順位

法定相続人の中で実際に相続をする方は、民法に定める相続順位によって決まります。

配偶者には順位がなく、常に相続人になる立場です。

配偶者以外の法定相続人には優先順位が決められており、第1順位が子ども、第2順位が親などの直系尊属、第3順位が兄弟・姉妹となっています。

被相続人に配偶者と子どもがいる場合には配偶者と子ども、子どもがいなければ配偶者と親というように、常に相続人となる配偶者と、順位が定められた法定相続人の組み合わせによって共同相続人となるのです。

配偶者がいない場合や、先立たれた場合などは、相続順位に従って、同順位の法定相続人だけが相続人となる仕組みです。

ただし相続開始前に子どもが亡くなっていた場合などは、代襲相続という仕組みによって、子どもに代わって孫が相続人となることも覚えておきましょう。

代襲相続が発生する可能性があるのは、子どもが相続人になる場合と、兄弟姉妹が相続人になる場合です。

孫も亡くなっていた場合には再代襲相続が発生し、ひ孫が相続人になります。ただし、兄弟姉妹が亡くなって甥や姪が代襲相続人となった場合には、再代襲相続は生じません。

相続放棄が与える他の相続人への影響

相続人の1人が相続放棄の手続きをすると、その方は「初めから相続人ではなかった」ものとして扱われます。このため共同相続人の法定相続分や、後順位の法定相続人に影響を及ぼします。

配偶者と長男・次男が相続人となっていた場合を想定してみましょう。

この場合の法定相続分は、配偶者が1/2、長男・次男がそれぞれ1/4です。しかし、ここで配偶者が相続放棄した場合には、相続人はもともと長男と次男の2人であったとみなされ、長男・次男の法定相続分はそれぞれ1/2に変わります。

同じケースで長男が相続放棄をした場合には、配偶者と次男が1/2ずつの割合で相続します。

では、全員が相続放棄をするとどうなるのでしょう?

この場合には第2順位である被相続人の親などが相続人となり、仮に直系尊属がすでに亡くなっていた場合には、第3順位の兄弟姉妹が相続人となるのです。

相続放棄とは?

そもそも相続放棄とは、「被相続人が持つ財産上の権利義務を一切受け継がない」という手続きです。

現預金や不動産などのプラスの資産が受け取れなくなると同時に、仮に被相続人が多額の負債を抱えていたとしても、それを支払う責任からも解放されます。

このため被相続人の負債が資産を上回っているようなケースでは、相続放棄が有効な選択肢となり得るのです。

限定承認との相違点

相続を承認するか放棄するかの選択に際しては、すべての相続を受け入れる単純承認と、すべての相続を拒否する相続放棄のほかに、もう1つの選択肢が存在します。

資産の範囲内で負債も相続する、限定承認です。

限定承認では、被相続人の資産で借金などをすべて支払ったうえで、さらに資産が残る場合に限って相続するという手続きです。つまり、負債が資産を上回っていれば、相続放棄と同様の効果が生じます。

しかし相続放棄と限定承認には、さまざまな点で相違点があることを知っておくべきでしょう。

例えば相続放棄は単独でできる手続きですから、他の共同相続人の合意なども必要ありません。一方の限定承認は相続人全員でしなければならない手続きで、全員の合意がなければ選択できない手法です。

限定承認は次順位に影響を及ぼさない

限定承認と相続放棄の異なる効果を挙げれば、「限定承認は次順位の相続人に影響を及ぼさない」という点があります。

相続放棄と異なり、限定承認はあくまでも「条件付きで相続を承認する」という手続きです。

先の配偶者と長男・次男が相続人となっていた場面を思い出してみましょう。

被相続人が背負っていた多額の借金が原因で全員が相続放棄をした場合には、次に相続人となるのは第2順位である被相続人の親などです。直系尊属がすでに亡くなっていた場合や、親なども相続放棄をした場合には、第3順位の兄弟姉妹が相続人となります。

しかし、配偶者と長男・次男が3人で限定承認を選択した場合には、被相続人の親や兄弟姉妹には影響を及ぼしません。限定承認をした時点で、その相続手続きが完結するからです。

相続放棄したら代襲相続は発生する?

子どもや兄弟姉妹などの相続人が相続開始前に亡くなっていた場合には、その子どもが代わりに相続人となる代襲相続が発生することを前述しました。

しかし、「先に亡くなっていた」のではなく「相続放棄をした」場合には、その子どもには代襲相続が発生しないことを覚えておきましょう。

相続放棄では代襲相続は発生しない

相続放棄人の1人が相続放棄を選択したら、その子どもには代襲相続は発生しません。

相続放棄をした方は「はじめから相続人ではなかった」という扱いのため、代襲相続の対象となる相続権自体が存在しないからです。

配偶者と長男・次男の3人が共同相続人で、全員が相続放棄をした場合には、仮に長男・次男に子ども(被相続人の孫)がいたとしても、相続の影響は及ばないのです。

相続欠格・相続廃除は代襲相続が発生する

自らの意思で相続を放棄する相続放棄以外にも、法定相続人の相続権が消滅するケースがあります。それが相続欠格と相続廃除です。

相続欠格は、被相続人や先順位の相続人、同順位の相続人の殺害など、その相続に関係する罪を犯した場合に強制的に相続権がはく奪される仕組みです。

遺言書の偽造や改ざん、被相続人をだましたり脅したりして遺言を作成させた場合なども該当します。

もう1つの相続廃除は、被相続人に対する虐待や侮辱、著しい非行などを理由に、被相続人の請求によって相続人の権利を失わせる手続きです。

いずれも不法行為などを原因として「相続権をはく奪する」という仕組みのため、ともすれば「その子どもにも相続権がなくなるのでは?」と考えるかもしれません。

ですが相続欠格・相続廃除は、あくまでも当人にしか影響を及ぼさないことを知っておきましょう。

後順位の相続人ならではの注意点

相続放棄をするためには「相続開始を知ったときから3カ月以内」に手続きをしなければならない旨の規定があります。

これは民法に定められた厳格な規定で、特段の事情がなくこの期間を過ぎた場合には相続放棄自体が認められません。

ただし、親や兄弟姉妹など、後順位の法定相続人の場合には、被相続人との関係が薄れてきているケースもあり得るでしょう。

このような場合に相続放棄を検討するのであれば、いくつかのポイントに注意を払わなくてはなりません。

後順位では相続人や財産の調査が困難になる

相続を承認するか放棄するかを検討する際には、その前の段階で相続人や相続財産を調査しなければなりません。しかしこの作業は、後順位であればあるほど困難になる傾向がみられます。

第1順位である被相続人の子どもと、第3順位である被相続人の兄弟・姉妹を比較してみましょう。

まずは相続人の調査です。これには「自らが相続人であるという事実」と、「自分たち以外には相続人がいないこと」を第三者に証明するという成果が求められます。

子どもであれば、自分たち以外に子どもがいないことを証明すれば足りますので、被相続人の戸籍を辿ればすべての子どもを把握できます。

一方の兄弟姉妹の場合には、「先順位の相続人がいないこと」はもちろん、「自分たち以外に兄弟・姉妹がいないこと」も証明しなければなりません。

つまり、第1順位の法定相続人が行う作業に加えて、第1順位の子どもに代襲相続人がいない事実、第2順位の親などがすでに亡くなっている事実、自分たち以外に兄弟・姉妹がいない事実も調査する必要があるのです。

このためには、相続に関係する様々な方の戸籍を集める必要が生じます。後順位になるほど、調査の対象が増えるのです。

また後順位になるほど、被相続人との関係が希薄になっている可能性も高くなるでしょう。

同居していた配偶者や子どもであれば、被相続人がどのような資産を持ち、どのような負債を抱えているかなど、ある程度の予測が付くかもしれません。

しかし、長らく疎遠になっていた方が相続人になった場合には、手掛かりとなる情報が極めて少ない状況も考えられるでしょう。このような背景から、財産調査が難航するケースが少なくないのです。

起算点が不明確になる

相続放棄は「相続開始を知ったときから3カ月」という熟慮期間に、家庭裁判所に申述をしなければなりません。

これはとても厳格な規定です。期間を過ぎると法定単純承認が成立し、単純承認を選択したとみなされてしまいます。

「相続開始を知ったとき」は、「被相続人が亡くなったとき」とイコールであることが一般的です。

しかし被相続人と疎遠になっている方が相続人となった場合には、被相続人が亡くなったことを知らないまま時間が経ってしまう可能性も否めません。

いざ相続放棄をしようと思ったときに、「3カ月の起算日が分からない」といったことがないように注意しなければなりません。

先順位の相続放棄は分からない

後順位の方が相続人となるのは、先順位の相続人がいないケースのほか、先順位の法定相続人が全員相続放棄をしたケースが考えられます。

この場合には、先順位の相続人が相続放棄をした事実が連絡されるシステムがないことを覚えておかなければなりません。

相続放棄が受理されると、裁判所から申述した本人あてに相続放棄申述受理通知書が郵送されます。つまり、相続放棄をした本人にはお知らせが届くものの、それによって影響が生じる後順位の法定相続人には何の通知も届きません。

このため相続放棄をした方からの連絡がなければ、ご自身が相続人になった事実を知らないままになる恐れが生じるのです。

ご自身が相続人となったことを知らなければ熟慮期間は起算されませんが、それが不明確なことにより後のトラブルにつながるリスクは否めません。

トラブルの懸念がある場合には、弁護士などの専門家に相続放棄の相談をしてみるとよいでしょう。

相続の範囲に関するよくある質問

借金を含む相続を放棄した場合には、他の相続人への影響を考慮しなければなりません。

相続の範囲に関するよくある質問をチェックして、負債を相続放棄する際の注意点をしっかり把握しておきましょう。

全員が相続放棄をしたら遺産はどうなる?

相続人がいない相続財産は「国庫に帰属する」と定められています。被相続人が独身で家族が誰もいなかった場合も、すべての相続人が相続放棄をした場合にも、遺産は国の所有物となるのです。

ただし、全員が相続放棄をするケースでは、被相続人の負債が資産を上回っているケースもあるでしょう。この場合には、マイナスの資産を国が引き継ぐわけではありません。

相続財産自体が法人化され、家庭裁判所が選任する相続財産清算人によって資産の中から債務を弁済するなどの手続きが行われます。それうえで資産が残る場合に限って、それが国庫に帰属します。

借金だけを放棄できる?

相続放棄を検討する中で、「被相続人の借金を相続したくはないが、受け取りたい資産がある」と考える方もいるかもしれません。

しかし、相続放棄を選択すると、すべての財産を受け取る権利を失います。特定の財産だけを指定して放棄することはできないのです。

これは借金のような負債に限ったことではありません。引き継ぎたくない遺産がプラスの財産であったとしても同様に、すべての遺産を相続するか、すべてを放棄するかの選択をしなければならないのです。

ただし、特定の財産だけを受け継ぐ方法はあります。それは遺贈や生前贈与など、相続とは異なる方法で財産を移転することです。

生前に贈与された資産に関しては、当然に相続放棄の影響を受けません。さらに遺言書に特定の財産を遺贈する旨が記されていれば、相続放棄をしてもその財産を受け取れます。

その場合、「○○銀行○○支店○○口座の預金を相続人Aに遺贈する」などのように、財産と相手を特定し、さらに「遺贈する」旨が記載された特定遺贈の方法によらなければなりません。

遺言書の記載が「相続させる」であれば相続放棄の対象となりますし、「相続財産の1/2を相続人Aに遺贈する」といった割合で示された内容(包括遺贈)も相続と同様に扱われ、相続放棄をすれば受け取れません。

特定の財産の受け取りと相続放棄を両立させるためには、専門的な知識が不可欠です。このような場合には相続放棄に精通した弁護士や司法書士などに相談してみると良いでしょう。

相続放棄したら、生命保険金は受け取れない?

相続放棄をしても、生命保険金を受け取る権利がなくなるとは限りません。保険金を請求する権利は、保険金受取人に指定された方に生じる固有の財産とされているからです。

その方が受取人に指定されている生命保険であれば、相続放棄をした方であっても問題なく受け取れます。ただし税法上では、「みなし相続財産」として相続税の課税対象に含める点には注意が必要です。

一方で、被相続人が受取人となっている保険金は相続財産に該当するため、相続放棄をすると受け取れません。解約返戻金も相続財産に当たるため、同様に扱われます。

おすすめの記事

ほかにもこちらのメディアでは、相続放棄ができないケースについてや相続の限定承認についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}