「相続放棄の手続き方法や具体的な流れを知りたい」「相続放棄はいつ・どこに申請するの?期間制限はある?」相続放棄について、このようにお悩みの方はいませんか?

相続放棄は、原則として相続開始を知ったときから3カ月以内に、相続開始地の家庭裁判所に対して行います。裁判所を通した手続きであることから、手順と期限を遵守しなければなりません。

今回は、相続放棄の手続き方法や必要書類、費用を詳しく解説します。また、相続放棄ができないケースなど、相続放棄に関する基本的な知識もわかりやすくご紹介します。

- 相続放棄の期限は原則として3カ月

- 期限超過や単純承認があると相続放棄は認められない

- 相続放棄の手続きは専門家と相談しながら進めよう

そもそも相続放棄とは?

ここでは、相続制度や相続放棄に関する基本的な知識を解説します。

実際の相続の場面では、相続放棄をしたあとに後悔するケースも珍しくありません。相続制度の基本を理解をしたうえで、悔いのない選択ができるようにしましょう。

相続には3種類ある

相続開始後(被相続人が亡くなった後)、相続人がとれる選択肢には「単純承認」「限定承認」「相続放棄」の3種類があります。

それぞれ大きく効果が異なるため、その意味をしっかりと把握しましょう。

| 手続き | 効果 |

|---|---|

| 単純承認 | プラス・マイナスの財産を問わず承継 |

| 限定承認 | プラス財産の限度でマイナス財産を承継 |

| 相続放棄 | プラス・マイナスの財産問わず放棄 |

単純承認

第920条 相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。

引用元:e-gov法令検索-民法920条

単純承認とは、プラスの財産とマイナスの財産のどちらも承継することです。相続財産の合計がマイナスであるときには、相続人が借金を肩代りして支払います。

例えば、相続財産に100万円の預金があり、200万円の借金というマイナスの財産がある場合に単純承認をすると、相続人はご自身の財産から100万円を拠出してその借金を返済する義務を負います。

限定承認

第922条 相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

引用元:e-gov法令検索-民法922条

限定承認とは、相続財産の範囲内でのみ、被相続人の債務・遺贈を弁済することです。

例えば、相続財産に100万円の預金があり、200万円の借金がある場合に限定承認をすると、100万円の限度で借金を相続することになります。

限定承認を行うためには、財産目録の作成・提出が必要です。相続人が複数いる場合は手続きがさらに面倒になることから、実際にはあまり用いられていません。

相続放棄

第939条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

引用元:e-gov法令検索-民法939条

相続放棄とはプラス・マイナスを問わず、一切の相続財産を放棄することです。

後ほど詳しく解説しますが、相続放棄を行った方は最初から相続人ではなかったこととなります。いわば、相続の流れを完全に断ち切るのが相続放棄です。

相続財産にマイナスの財産が多く含まれる場合や、相続税の支払いが困難な場合、精神的な理由から被相続人との関係を遮断したい場合などに利用されます。

相続放棄の制限期間は3カ月

第915条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。(以降略)

引用元:e-gov法令検索-民法915条

相続放棄は、相続人が相続の開始(被相続人が亡くなったこと)および相続人になったことを知ったときから3カ月以内に行わなければなりません。この3カ月のことを「熟慮期間」といいます。

熟慮期間が設けられた理由は、相続財産に関する法的安定性を早期に確保するためです。相続財産の中に債務(借金など)が含まれている場合、その債権者(貸主など)としては、誰が・どの割合で相続するのか、早く知りたいと思うはずです。

熟慮期間を経過した場合、原則として後から相続放棄はできません。仮に熟慮期間の存在を知らなかったとしても、それは相続人の過失にすぎないと判断されてしまいます。

複数の相続人がいる場合、熟慮期間は相続人ごとに進行します。例えば相続人がAとBの2人だとしましょう。Aの熟慮期間が相続開始後すぐにスタートしていても、Bが相続開始の事実を4カ月後に知った場合には、Bの熟慮期間はあくまでそのときからスタートします。

相続放棄をしないと借金を背負うこともある

第921条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

第2項 相続人が第915条第1項の期間内(筆者注:熟慮期間のこと)に限定承認又は相続の放棄をしなかったとき。

引用元:e-gov法令検索-民法921条2項

熟慮期間内に相続放棄をしなかった場合、法律上、単純承認をしたものとみなされます。これを「法定単純承認」といいます。

法定単純承認の効果は、普通の単純承認と全く同じです。相続財産の合計がマイナスであるときには、相続人が借金を肩代りすることになります。

したがって、相続財産の内容を調査しないまま熟慮期間が経過してしまうと、思いがけず多額の借金を負う可能性もあるのです。

一度相続放棄すると再度相続人にはなれない

第919条第1項 相続の承認及び放棄は、第915条第1項の期間内(筆者注:熟慮期間のこと)でも、撤回することができない。

引用元:e-gov法令検索-民法919条第1項

相続放棄をすると最初から相続人ではなかったこととなり、熟慮期間が残っていても満了していても撤回できません。

例外的に相続放棄の取消しや無効が認められるケースとして、詐欺や脅迫によって相続放棄をさせられた場合や、重度の認知症患者が訳も分からず相続放棄をした場合などがあります。

また、勘違いで相続放棄をした際も取消しが認められる余地はあるものの、自ら相続財産の調査を一切行わなかったなど、重い過失がある場合には相続放棄の無効を主張できません。

基本的には、例外的な事情があるケースを除いて、一度した相続放棄を覆すことは極めて難しいといえるでしょう。

相続放棄の申請は裁判所に対して行う

第938条 相続の放棄をしようとする者は、その旨を家庭裁判所に申述しなければならない。

引用元:e-gov法令検索-民法938条

相続放棄は、熟慮期間内に相続開始地(被相続人が最後に住んでいた地域)を管轄する家庭裁判所に対して申述しなければなりません。

遺産分割協議において相続放棄をした場合、他の相続人との関係では相続を放棄したことになりますが、債権者などの第三者に対しては相続放棄の効力を主張できません。遺産分割協議は、あくまで相続人同士の取り決めにすぎないからです。

つまり遺産分割協議で相続放棄をしたときは、プラスの財産を放棄しただけで、マイナスの財産は放棄できていないということです。

すべての相続財産を放棄したと、誰に対しても主張するためには、裁判所を通した相続放棄手続きが必須となります。

相続放棄の申請は代理人でも可能

相続放棄の手続きを行うのは、原則として相続人本人です。相続人本人が未成年者または成年被後見人の場合には、その法定代理人が行います。

また相続放棄手続きは、他の相続人など第三者との間で委任契約を結び、委任状を添付することで代理提出も可能です。

業務として相続放棄の申請ができる専門家は、弁護士および司法書士です。行政書士は相続放棄手続きができず、「相続放棄すべきか迷う」という相談にも応えられないため、注意が必要です。

相続放棄手続の具体的な流れ

相続放棄手続きの大まかな流れをまとめると、次のようになります。

- 期間延長を申請する

- 必要書類を揃える

- 相続放棄申述書を記入する

- 家庭裁判所に申述する

- 照会書を返送する

- 相続放棄申述受理書を受け取る

以下からは、手続きの具体的な内容や注意点を詳しく解説します。

1. 3カ月を超過する場合は期間延長を申請する

3カ月の熟慮期間が経過してしまう前に、裁判所に熟慮期間の延長を申請できます。

熟慮期間内に相続財産を把握することが難しかったり、相続人が海外に在住していたりする場合など、裁判所が相当と認める理由があるときは、1カ月から3カ月の範囲で熟慮期間を伸ばせます。

ただし、この申立てに添付する書類は相続放棄と同じであるため、「熟慮期間内に書類を集めることが困難」という理由は認められません。また、この申立ては相続人全員で共同して行うことはできず、各相続人が申し出る必要があります。

申立てに必要な書類は「家事審判申立書」と、そのほか各相続人が相続放棄の際に必要な書類です。家事審判申立書のフォーマットと記入例は裁判所のWebサイトから閲覧・保存できます。

各相続人が相続放棄の際に必要な書類は、このあと詳しくご紹介します。

2. 必要書類を揃える

家庭裁判所への相続放棄の申請は、直接裁判所に出向いて口頭で行っても構いませんが、一般的には書類を用意したうえで郵送にて行います。

相続放棄に必要な書類はすべての相続人に共通するものと、各相続人の属性によって異なる書類があるため、間違えないように注意してください。

| 間柄 | 必要な書類 |

|---|---|

| 共通 | ・収入印紙代(申述人1名につき800円分) ・連絡用の郵便切手代(裁判所によって異なるが、おおむね500円程度) ・住民票除票、除籍謄本、戸籍謄本などの発行手数料(300円から750円程度) ・相続放棄申述書 ・被相続人の住民票除票または戸籍附票 ・申述人の戸籍謄本 |

| 配偶者 | ・相続放棄申述書 ・被相続人の住民票除票または戸籍附票 ・被相続人の死亡が記載された戸籍(除籍、改製原戸籍)謄本 |

| 子・孫 | ・被相続人の死亡が記載された戸籍(除籍、改製原戸籍)謄本 ・被代襲者(本来の相続人)の死亡が記載された戸籍(除籍、改製原戸籍)謄本 |

| 親・祖父母 | ・被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ・被相続人の子(およびその代襲者)で死亡している方がいる場合、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ・被相続人の直系尊属に死亡している方がいる場合(相続人より下の代の直系尊属に限る)、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

| 兄弟姉妹・甥姪 | ・被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ・被相続人の子(およびその代襲者)で死亡している方がいる場合、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ・被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 ・申述人が代襲相続人(甥姪)の場合、被代襲者(本来の相続人)の死亡が記載された戸籍(除籍、改製原戸籍)謄本 |

手続きに必要な費用

相続放棄の手続きを全て自力で行う場合、約3,000円から4,000円程度の費用がかかります。

- 収入印紙代(申述人1名につき800円分)

- 連絡用の郵便切手代(裁判所によって異なるが、おおむね500円程度)

- 住民票除票、除籍謄本、戸籍謄本などの発行手数料(300円から750円程度)

費用の内訳としては、裁判所に支払う費用のほか、戸籍等を取り寄せるために市区町村区役所に支払う手数料などが挙げられます。

連絡用の郵便切手については、各裁判所によって必要な金額が異なるため、前もって電話等で確認することをおすすめします。

裁判所では郵便切手のことを「郵券(ゆうけん)」と呼ぶことがあります。

収入印紙は法務局や郵便局のほか、一部のコンビニエンスストア(200円分のみ取り扱い)でも入手できます。

共通して必要な書類

すべての相続人に共通して必要な書類は、次のとおりです。

- 相続放棄申述書

- 被相続人の住民票除票または戸籍附票

- 申述人の戸籍謄本

相続放棄申述書のフォーマットと記述例は、裁判所のWebサイトから閲覧・保存できます。詳しい書き方は後ほど詳しく解説します。

参考:裁判所-相続の放棄の申述

住民票除票とは、今まで住民登録があった住民票から、被相続人が削除された状態の住民票のことです。被相続人が最後に住民登録をしていた役所で取得できます。

戸籍附票とは、戸籍がつくられてから(または入籍してから)除籍されるまでの住所が記録されたもので、被相続人の本籍地の役所で取得します。

どちらか片方あれば足りるため、都合のつくほうを取得しましょう。なお、いずれも郵送で取得できますが、書類の往復に時間がかかるため、熟慮期間に十分注意しましょう。

申述人(相続放棄する人)の戸籍謄本は、申述人の本籍地の役所のほかコンビニエンスストアでも取得できます。ただし、被相続人の住民票除票や戸籍附票はコンビニエンスストアでは取得できません。

申述にどの書類が必要かわからない場合や、合っているか不安な場合には、担当する裁判所や各役所に問い合わせましょう。

申述人が配偶者の場合

申述人が配偶者の場合、すなわち夫または妻が亡くなった場合、申述人と被相続人は同じ戸籍に記載されていることから、用意すべき書類は多くありません。

先ほどご紹介した「申述人の戸籍謄本」の代わりに、以下の書類を提出してください。

- 被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

被相続人の死亡が記載された戸籍謄本を取得するためには、あらかじめ死亡届が受理されている必要があります。

死亡届の受理が戸籍に反映されるまで、おおむね1週間程度かかります。なお、死亡届は死亡後7日以内に提出する義務が課せられており、死亡届がなければ火葬や埋葬はできません。

申述人が子または孫などの場合

申述人が被相続人の子の場合、「相続放棄申述書」「被相続人の住民票除票または戸籍附票」「申述人の戸籍謄本」に加えて、以下の書類が必要です。

- 被相続人の死亡が記載された戸籍(除籍、改製原戸籍)謄本

被相続人が死亡する前に、相続人となるべき方が死亡しており、代わりにその子どもが相続することを「代襲相続」といいます。その場合、被相続人の子どもは「被代襲者」、その子どもは「代襲者」にあたります。

例えば祖父(被相続人)が亡くなる前に父(被代襲者)が亡くなっており、その子(代襲者)が父の代わりに相続するような場合です。

代襲相続の場合には、代襲相続があったことを明らかにするため、「相続放棄申述書」「被相続人の住民票除票または戸籍附票」「申述人の戸籍謄本」に加えて、次の書類が必要です。

- 被相続人の死亡が記載された戸籍(除籍、改製原戸籍)謄本

- 被代襲者(本来の相続人)の死亡が記載された戸籍(除籍、改製原戸籍)謄本

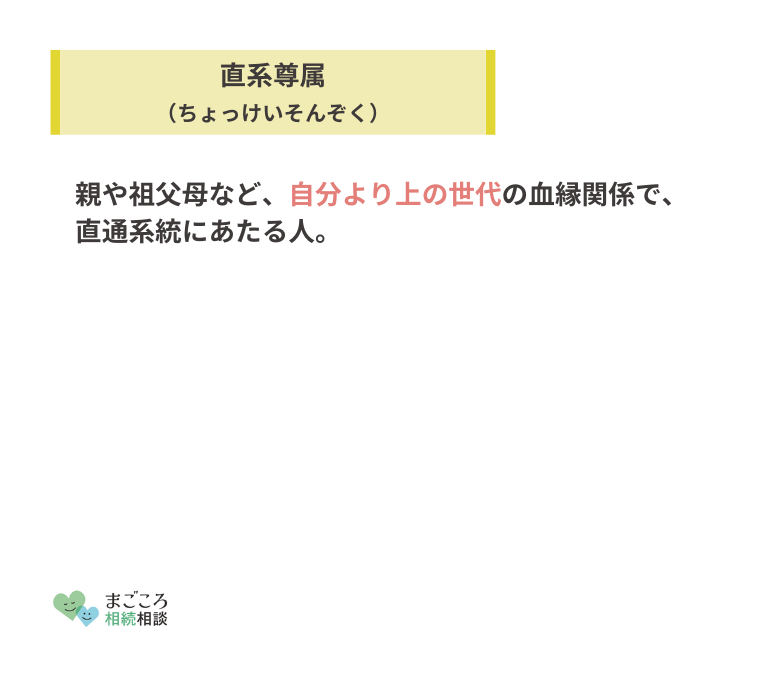

申述人が親または祖父母の場合

被相続人の親や祖父母といった尊属が相続人となるのは、被相続人に配偶者や子・孫などの卑属がいないか、またはその全員が相続放棄をした場合です。

申述人が、被相続人の親または祖父母の場合、「相続放棄申述書」「被相続人の住民票除票または戸籍附票」「申述人の戸籍謄本」に加えて次の書類が必要です。

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の子(およびその代襲者)で死亡している方がいる場合、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の直系尊属に死亡している方がいる場合(相続人より下の代の直系尊属に限る)、その直系尊属の死亡が記載された戸籍(除籍、改製原戸籍)謄本

「出生時から死亡時までのすべての戸籍」は、結婚や本籍地の移籍などで複数個に分かれて存在する場合があり、それぞれ取り寄せなければなりません。

過去の本籍地がわからないときは、いったん直近の戸籍を入手し、そこに記載されている戸籍事項欄等を確認してください。

複数回の転籍があると、戸籍の調査と取得に相当な時間を要することが想定されます。被相続人の尊属が相続する場合には早急に手続きを開始しましょう。

申述人が兄弟姉妹または甥姪の場合

被相続人に配偶者や子・孫、親、祖父母がいない場合や、その全員が相続放棄をした場合、被相続人の兄弟姉妹が相続人となります。さらに、兄弟姉妹がすでに死亡していた際には代襲相続が起こり、被相続人の甥姪が相続人となります。

申述人が、被相続人の兄弟姉妹、または甥姪の場合には、「相続放棄申述書」「被相続人の住民票除票または戸籍附票」「申述人の戸籍謄本」に加えて以下の書類が必要となります。

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の子(およびその代襲者)で死亡している方がいる場合、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の直系尊属の死亡が記載された戸籍(除籍、改製原戸籍)謄本

- 申述人が代襲相続人(甥姪)の場合、被代襲者(本来の相続人)の死亡が記載された戸籍(除籍、改製原戸籍)謄本

特に申述人が被相続人の甥姪である場合、被相続人の兄弟姉妹の死亡が記載された戸籍まで用意しなければならず、書類の取得に相当な時間がかかります。

代襲相続があったときは、無理に自力で書類を集めるのではなく、弁護士や司法書士に依頼するのもおすすめです。

3. 相続放棄申述書を記入する【記入例】

申述に必要な書類が集まったら、相続放棄申述を記入します。

記入にあたって特に難しいところはなく、基本的に裁判所のWebサイトに掲載されている記入例にもとづいて記入すれば問題ありません。

参考:裁判所-相続の放棄の申述

申述書には「放棄の理由」という欄があり、以下の選択肢から該当するものを選択します。

- 被相続人から生前に贈与を受けている

- 生活が安定している

- 遺産が少ない

- 遺産を分散させたくない

- 債務超過のため

- その他

5つ目までのいずれにも該当しない場合にはその他を選び、具体的な理由を記述しなければなりません。実際の記入例として、次のような内容が挙げられます。

- 被相続人と疎遠であるため

- 債務超過の疑いがあるため

- 相続に関わりたくないため

- 遺産分割協議に参加したくないため

記入欄にはこの程度の記述で十分足り、詳細な理由を述べる必要はありません。どうしても事情を説明したい場合には、記入欄には「別紙記載のとおり」と記述し、詳細な説明を記載した別紙を同封しても構いません。

しかし、そもそも理由記入欄が極めて小さいことから、裁判所としても特に詳細な説明は求めていない姿勢が伺えます。

ただし内容が不明確である場合には、裁判所から電話等で説明を求められることもあるため、不安がある場合には、前もって専門家に相談するといいでしょう。

4. 家庭裁判所に申述する

相続放棄は裁判所に直接出向く必要がなく、郵送での提出も認められています。郵便切手代がかかってしまうものの、郵送で行うことが一般的です。

各地域を管轄する家庭裁判所は、裁判所のWebサイトからも検索できます。

参考:裁判所-裁判所の管轄区域

5. 照会書を返送する

相続放棄に必要な書類を裁判所に送付すると、おおむね2週間程度で裁判所から「相続放棄照会書」が送られてくることがあります。もし届かない場合には、照会書の段階をスキップして「相続放棄通知受理書」が届きます。

相続放棄照会書には回答書がセットで送られてくるため、案内に従って回答を記入し、返送してください。

照会書の内容は各裁判所によって異なりますが、相続放棄の意思や相続を知った日の再確認が内容となっており、記入にそれほど時間はかかりません。

なお裁判所によっては、裁判所職員の個人名を差出人とし、普通の茶封筒にて照会書が送られてくることもあります。相続放棄の申述をしたあとは、差出人に見覚えがない封筒も必ず開封しましょう。

6. 相続放棄申述受理書を受け取る

以上の手続きを経て、裁判所から「相続放棄申述受理通知書」が届きます。通知書は1度しか発行されないため、紛失しないように保管しましょう。

相続財産に借金があるような場合には、相続放棄後に債権者から取り立てを受ける可能性があります。このような場合に備え、念のため受理書の案内に従って「相続放棄申述受理証明書」の発行を受けておきましょう。

相続放棄をするメリット

一度相続放棄をすると、原則として後から撤回できません。そのため相続放棄にあたっては、相続財産を調査したうえ、放棄のメリットとデメリットをしっかり把握する必要があります。

以下からは、相続放棄の主なメリットを解説します。

マイナスの財産を承継しなくて済む

相続放棄の大きなメリットとして、マイナスの財産を承継しなくて済む点が挙げられます。

例えば被相続人が多額の借金を抱えたまま亡くなった場合に、相続人が単純承認をすると、相続人がご自身の財産を使って借金を返済しなければなりません。

プラスの財産の範囲内でマイナスの財産を承継する、限定承認を選ぶ方法もあります。しかし。手続きが面倒なため、相続財産の調査に時間がかかる場合や、事業・不動産などを他人に譲りたくない場合など、使える範囲は限定的です。

相続に関するトラブルを避けたいと考えている方は、相続放棄を選択してリスクを避けるようにしましょう。

相続税を支払わなくて済む

相続財産がプラスの場合であっても、相続税の支払いに困るときには相続放棄がおすすめです。例えば不動産を相続するケースが該当します。

相続税の計算では、相続財産の金額や相続人の数、相続分など複数の要因が複雑に関係するため、事前に金額を把握することは困難です。

早い段階で税理士などの専門家に相談し、相続税の計算を依頼したうえで、納税が難しいと思える場合には相続放棄を選択しましょう。

相続手続きを早く終わらせられる

相続放棄により、相続手続きを早く終わらせられるというメリットもあります。

相続を承認すると、遺産分割協議や不動産等の名義変更、預金口座の凍結解除など多くの手続きが必要となり、時間的・金銭的な負担となってしまいます。特に、相続人の間で意見が一致しない場合には、手続きが一層難航するため、精神的な負担も重くなるでしょう。

相続放棄は、原則として3カ月程度ですべての手続きを終えられるため、相続に関する悩みから解放されたい方におすすめです。

相続放棄をするデメリット

相続放棄はさまざまなメリットをもたらす一方、看過できないデメリットもあります。以下からご紹介する相続放棄のデメリットを十分に考慮したうえで、悔いのない選択ができるようにしましょう。

プラスの財産も承継できない

相続放棄により、プラスの財産も承継できないというのは大きなデメリットといえます。

確かに、相続放棄により借金などのマイナスの財産を受け継ぐリスクを避けられますが、それと同時に資産や不動産、貴重な遺品など、価値あるものを承継する機会も失われてしまいます。

思い出の詰まった品を失うだけでなく、被相続人の意向を継承するうえでの大きな損失となる可能性があります。

他の相続人の負担が増える

相続放棄により、他の相続人の負担が増えることも考慮するべきポイントです。

相続人の誰かが相続を放棄すると、その分の相続財産や負債は他の相続人に配分されます。これにより、他の相続人に予期しない負担がかかり、相続人の間でトラブルの原因となることも考えられます。

また、仮に他の相続人も相続放棄する場合であっても、相続人の属性によっては必要書類の取得に手間と負担がかかります。

相続放棄をする場合には、できる限り他の相続人に連絡したうえで行うようにしましょう。

相続放棄は撤回できない

一度相続を放棄すると、基本的には撤回できません。

例外的に、遺産がないと誰かに騙されており、そう信じるしかなかった場合等には取消しも可能ですが、その立証は極めて困難です。

相続放棄をする前に、必ず弁護士や税理士などの専門家に依頼し、相続財産を調査してもらうようにしましょう。

相続放棄ができないケース

相続放棄を望んでいる場合であっても、事情によっては放棄が認められない可能性があります。以下からは、相続放棄ができないケースと、そうならないための解決策について解説します。

熟慮期間の経過

熟慮期間を経過してしまうと、原則として相続放棄は認められず、単純承認したものとみなされます。

過去の判例では「相続財産が全く存在しないと信じる相当な理由があり、かつ諸般の事情から相続財産の調査が著しく困難な事情があるときは、相続人が相続財産の一部を認識したとき、または認識可能なときから熟慮期間を起算する」というものがあります。

しかし、このような事情があること自体珍しく、裁判所にその旨を説明することも困難であるため、広く応用できる判例とはいえません。

熟慮期間という制度を知らなかったという主張も認められないため、ご自身の熟慮期間に気を付けるのはもちろんのこと、他の相続人とも情報を共有して早急に手続きを進めましょう。

単純承認の成立

熟慮期間の間に単純承認をすると、相続を放棄できなくなります。これには、積極的に単純承認した場合はもちろんのこと、法定単純承認をした場合も含まれます。

第921条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

第1項 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為(略)は、この限りでない。

第3項 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私(筆者注:ひそか)にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

引用元:e-gov法令検索-民法921条1項3項

特に、法定単純承認のうち、民法921条1項にいう相続財産の全部又は一部の「処分」に該当する行為をしないように注意が必要です。相続財産を売却・贈与する行為が「処分」の典型ですが、判例では債権の取立ても「処分」に該当するとされました。

どのような行為が「処分」や「保存行為」に該当するかの判断は難しいため、相続財産に手を出す際には、あらかじめ専門家に相談することをおすすめします。

また、相続放棄と同様に、相続を承認した場合も後から撤回することはできません。もし単純承認が成立してしまった場合には、後からこれを撤回し、相続放棄を主張できないのです。

第919条第1項 相続の承認及び放棄は、第915条第1項の期間内(筆者注:熟慮期間のこと)でも、撤回することができない。

引用元:e-gov法令検索-民法919条第1項

書類や回答の不備

相続放棄に必要な書類に不備がある場合にも、相続放棄が認められない可能性があります。

例えば必要な書類が一部足りない場合には、裁判所からの連絡を受け、後からその一部を提出します。これを「追完(ついかん)」といいます。

基本的には、相続放棄申述書さえ熟慮期間内に裁判所に到着していれば、熟慮期間経過後に戸籍謄本等を追完することは可能です。しかし、あまりにも追完が遅れると、法定単純承認が成立してしまう可能性があります。

相続放棄をする場合には、期間に余裕をもって書類を用意・送付しましょう。

相続放棄を弁護士や司法書士に依頼した場合の費用

相続放棄を弁護士に依頼した場合の費用相場は、おおむね5万円から10万円、司法書士に依頼した場合はおおむね3万円から5万円程度です。

| 専門家 | 費用相場 |

|---|---|

| 弁護士 | 5万円から10万円 |

| 司法書士 | 3万円から5万円 |

司法書士に依頼した場合は、書類に申述者本人の署名または押印が必要となるなどの違いはありますが、結果に大きな差はありません。

相続放棄をすべて自力で行えば約3,000円から4,000円程度で済むとはいえ、手続きが面倒であることや、書類の不備というリスクを考えると、最初から専門家に依頼するのがおすすめです。

また相続放棄の前に、そもそも相続放棄が最も合理的な選択といえるか相談できる点もメリットといえるでしょう。

複数の相続人で同時に依頼する場合には、セットで割引になることもあります。また、相続放棄は主に郵送で行われることから、全国対応している弁護士・司法書士も多いです。近所に専門家がいない場合には、インターネット等で検索してみましょう。

相続放棄に関するよくある疑問と答え

最後に、相続放棄に関するよくある質問と、簡単な回答をご紹介します。相続放棄に関しては高度に法的・税務的な知識が必要となるため、無理に1人で判断するのではなく、適宜専門家に相談しましょう。

相続人全員が相続放棄した場合は?

相続人がいない場合や、相続人全員が相続放棄をした場合、相続財産は最終的に国庫へ帰属します。

国庫への帰属手続きは相続人等から家庭裁判所への申し出が必要で、家庭裁判所から選任された相続財産管理人(多くの場合、その地域の弁護士や司法書士)が相続財産の管理および清算を行います。

相続開始前に相続放棄できる?

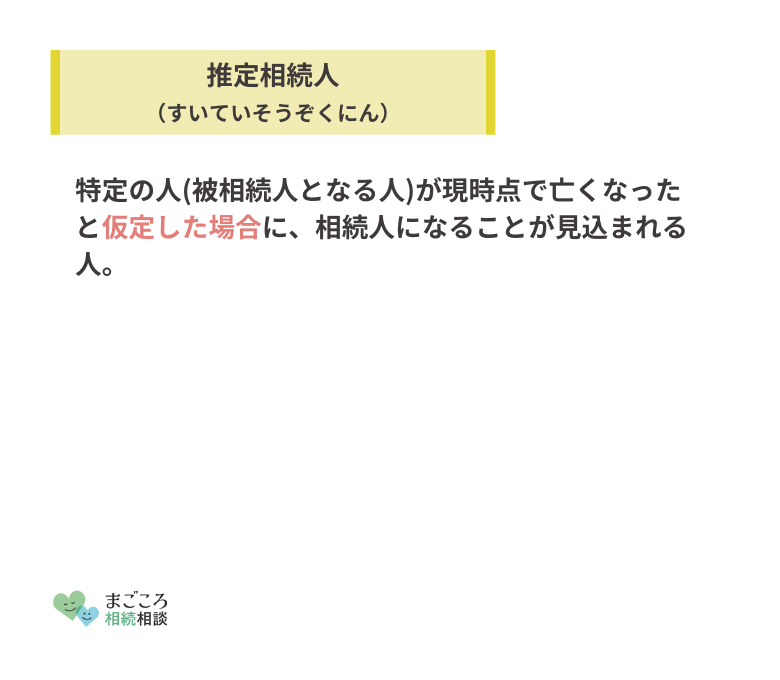

相続開始前、すなわち被相続人が亡くなる前の相続放棄は認められていません。たとえ、相続開始前に推定相続人が「相続を放棄します」との文書を作成していても無効となります。

ただし、相続開始前に、家庭裁判所の許可を得て遺留分を放棄することは可能です。遺留分とは、兄弟姉妹以外の相続人に認められている、遺言によっても排除できない相続分のことです。

相続放棄で代襲相続は起きる?

相続放棄で代襲相続は起きません。

相続放棄の効果により、申述人は初めから相続人ではなかったことになります。そのため、相続放棄後に、申述人の子ども等が代襲相続で「代わりに」相続することはできないのです。

後から相続財産が出てきたらどうなる?

仮に相続放棄後に多額の相続財産が判明しても、原則として相続放棄の撤回は認められません。

例外的に、相続財産が無価値であると第三者から騙されており、かつ申述人がそう信じることに過失がないような場合には、相続放棄の取消しが認められる余地もあります。

ただし、その証明は極めて難しいため、事情がある場合は早急に弁護士または司法書士に相談してください。

このような事態を避けるためにも、相続放棄をする前に弁護士や税理士などの専門家に財産調査を依頼しましょう。

相続放棄は他の人に知られる?

相続放棄の手続きは、申述人と家庭裁判所との間で直接行われます。現地調査や他の相続人等への通知などはないため、誰かに知られることはありません。

しかし、相続人や利害関係者(債権者など)は、家庭裁判所に相続放棄等の状況を照会できます。

法律上は、相続放棄にあたって他の相続人等に連絡する義務はありませんが、照会の手間をかけさせたり、思わぬトラブルに発展したりするリスクもあります。できれば相続放棄をする前に、他の相続人等に報告することが望ましいでしょう。

おすすめの記事

ほかにもこちらのメディアでは、兄弟の遺産を相続放棄できるかどうかや相続放棄が認められない事例についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}