相続によって負債を受け継ぐなどの損害を防ぐため、相続放棄は大切な手段です。「もし相続放棄が認められなかったら?」と、心配される方もいるかもしれません。

相続放棄は家庭裁判所が認めるか否かの判断を下しますが、一般的には広く受理される方向で運用されています。とはいえ、100%と言い切れないのも事実です。

相続放棄に不安を抱えている方に向けて、相続放棄が認められない事例やその対策について、詳しく解説します。

- 相続放棄は広く受理されるが、法定単純承認が成立すると却下される

- 相続財産を処分したり、私的に消費したりした場合は相続放棄ができない

- 相続放棄の熟慮期間は3カ月だが、その起算点は解釈が分かれる場合がある

相続放棄とは?

相続放棄とは、故人が遺した財産をすべて放棄する手続きです。

相続財産には、現預金や不動産などのプラスの財産はもちろん、借入や保証債務などのマイナスの財産も含まれます。このため負債が資産を上回っている場合などには、大きな不利益を被ってしまうのです。

このようなリスクから身を守る手段の1つが相続放棄です。

相続放棄をすれば、「もともと相続人ではなかった」として扱われ、被相続人の財産上の権利や義務を一切引き継ぎません。

単純承認・限定承認との違い

故人の財産を受け継ぐ相続の手続きには、相続放棄以外に「単純承認」「限定承認」という選択肢があります。

単純承認

単純承認は資産も負債も含めて「すべての財産を相続する」という選択肢で、相続における原則的な手続きとされています。

つまり、相続放棄や限定承認には特別な手続きが必要であるのに対して、何もしなければ単純承認を選択したと判断されるのです。

限定承認

限定承認は「被相続人の資産の範囲で負債を相続する」というもので、資産以上の負債を引き継いでしまうリスクはありません。

負債が資産を上回っているケースでは相続放棄と同様の効果が得られるものの、限定承認は相続人全員で手続きをしなければならない点などの相違点があります。

あくまでも「相続する」という意思表示のため、次の順位の法定相続人にも影響を及ぼしません。

相続放棄の却下率

令和2年度に行われた相続放棄の却下率は0.2%です。

相続放棄を認めるか否かを判断するのは、家庭裁判所です。

裁判所が公表している司法統計によれば、令和2年度の相続放棄に関する申述の総数は24万8,374件で、このうち却下されたものはわずか426件に留まっています。

この数値が示すとおり、相続放棄に関しては、明確な却下事由に該当していない限り、広く受理される方向で運用されているといえるのです。

この方針は過去の判例にも示されており、却下によって相続人の権利が大きく制限されることを考慮して、門戸を広げるのが適切であると解釈されています。

参考:裁判所-司法統計令和2年度第3表・家事審判事件の受理、既済、未済 手続別事件別件数

相続放棄が認められない事例

相続放棄が認められないケースは主に3つです。

- 相続人が単純承認とみなされる行動をとった

- 3カ月の熟慮期間が過ぎてしまった

- 申述書類の不備など、手続き上の問題があった

中でも、「相続人が単純承認とみなされる行動をとった」と「3カ月の熟慮期間が過ぎてしまった」のケースについては「法定単純承認」といって、強制的に単純承認を選択したと扱われる事由です。

どのような場合に単純承認とみなされるかについては、具体的な事例を含めてしっかりと理解しておかなければなりません。

単純承認とみなされた

単純承認の意思表示を特段していなくても、 特定の行為によって、強制的に単純承認とみなされることを「法定単純承認」と呼びます。これに該当するのは、被相続人の財産を処分したり、私的に消費したりした場合などです。

最もわかりやすい例が、被相続人の預金を解約して私的に使い込んだ場合などでしょう。

これ以外にも、相続人でなければできないはずの行為や、相続人であることを認めていると思わせる行動などが、法定単純承認に該当します。

被相続人名義になっていた不動産を売却した場合などは当然「処分」に当たりますし、車や口座などの名義変更をした場合も同様です。

また、被相続人あてに届いた請求書に関しても注意しましょう。良かれと思って支払うと、相続を承認したとみなされる恐れがあるからです。

単純承認とみなされて相続放棄ができないケースはさまざまですから、不安がある場合には専門家に相談してみるのもおすすめです。

- 被相続人の預金を解約して私的に使い込んだ

- 被相続人名義になっていた不動産を売却した

- 車や口座などの名義変更をした

- 被相続人あてに届いた請求書を支払った

熟慮期間が過ぎてしまった

相続放棄が認められなくなるもう1つの事由が、熟慮期間内に相続放棄をしなかったときです。

熟慮期間とは、「相続開始を知ったときから3カ月以内」と定められた、相続放棄や限定承認の選択を慎重に考えるために与えられた猶予です。

前述のとおり、相続における原則的な手続きは単純承認ですから、この猶予を過ぎると単純承認を選択したとみなされています。これも法定単純承認の1つです。

相続放棄を検討する際には、それ以前に相続財産の調査など、時間の掛かる作業が必要とされます。ともすれば3カ月の猶予を使い切ってしまいかねないため、できるだけ早めに手続きに着手することが大切です。

申述書類に不備があった

申述書類に不備があった場合、相続放棄が受理されない可能性があります。

申述書とは、家庭裁判所に対して相続放棄の意思を示し、それを受理してもらうための手続きの書類です。

申述人(相続放棄をする方)の住所・氏名・本籍・職業などのほか、被相続人を特定する情報や相続人との関係、遺産の内容などを記載して提出します。

さらに被相続人と申述人の関係に応じて、その相続関係を証明する戸籍などの書類を合わせて提出しなければなりません。

これらの書類に不備がある場合には、相続放棄が受理されない可能性が生じます。

ただし、申述書類に不備があったとしても、直ちに却下されるとは限りません。足りなかった戸籍謄本などをあとで提出(追完)することも可能です。

書類の作成などで不明点がある場合には、管轄の家庭裁判所に問い合わせてみるのもよいでしょう。

参考:裁判所-相続の放棄の申述

遺産分割協議に合意した

遺産分割協議に合意した場合、相続放棄が認められない可能性があります。相続放棄をすると、「もともと相続人ではなかった」として扱われます。

相続人がすべき行為や相続人でなければできない行為は認められませんから、当然のことながら遺産の分割方法を話し合う場である遺産分割協議に参加する立場ではありません。

このためすでに遺産分割協議に合意したにも関わらず、そのあとになって相続放棄を主張したとしても、認められない可能性が生じます。遺産分割協議に参加している時点で、相続を承認していると考えられるからです。

照会書に回答しなかった

照会書に回答しなかったために、相続放棄が認められなかったケースもあります。

申述を受けた裁判所が受理の可否を判断するうえで、補足の説明が必要と判断すると、「相続放棄照会書」が送られてきます。

「相続放棄が本人の意思に基づいて行われたものか?」「相続が発生したことや、自分が相続人となったのを知ったのはいつか?」「知った経緯はどういうものか?」など、受理の可否判断を左右する質問です。

照会書が届いた場合には、回答書に質問に対する答えを記入し、署名・捺印のうえ期日までに返送しなければなりません。

これを怠ったり、期日を超過したりすることも、相続放棄が認められない要因になり得ます。

熟慮期間を過ぎても相続放棄できる可能性がある

熟慮期間を過ぎても相続放棄が認められる可能性があります。相続放棄が認められる熟慮期間は、民法において「自己のために相続の開始があったことを知ったときから3カ月以内」と定められています。

3カ月という期間については明確な数値が定められているものの、この起算点となる「相続開始を知ったとき」という文言にはさまざまな受け止め方があり、実際にこれまでにも多くの裁判で争点となってきました。

「被相続人が亡くなったことを知らなかった」「自分自身が相続人であることを知らなかった」など、合理的に「知らなかったとしても仕方がない」と考えられる事情が多くみられるからです。

例えば、先の順位の相続人が相続放棄をしたことでご自身が相続人になったとしたら、相続放棄の事実を告げられなければ相続人になったことはわかりません。この場合には、いくら時間が過ぎようとも「自己のために相続開始を知ったとき」が訪れていないともいえるのです。

「配偶者の連れ子と養子縁組をしていたことを知らずに、熟慮期間が過ぎてしまった」という事例などもあります。

熟慮期間の起算点には、専門的な視点から「法律をどのように解釈するか」を考えなければならないケースが多いため、熟慮期間を過ぎたからといって直ちに相続放棄をあきらめる必要はありません。

熟慮期間を過ぎた場合や過ぎてしまいそうな場合には、できるだけ早めに専門家に相続放棄を相談するとよいでしょう。依頼内容に法解釈が含まれるため、それに適した専門家は弁護士です。

相続放棄を失敗しないためのポイント

相続放棄が比較的受理されやすい手続きであることは前述のとおりですが、却下されないためには押さえるべき注意点を理解していなければなりません。

特に法定単純承認に該当するポイントについては、第三者の誤解を生まないよう十分な注意が必要です。

反対に、安易な相続放棄によって、受け取れるはずの遺産が受け取れなくなる可能性も考慮しましょう。相続放棄が一旦受理されれば、それを撤回することは容易ではありません。

相続財産を正確に把握する

相続放棄をすべき場面でできなくなるリスクを抑えるためには、被相続人の財産を正確に把握することが不可欠です。特に債務に関しては、存在に気付かないうちに法定単純承認とされてしまえば、支払いの義務から免れられません。

資産も負債ももれなく調査することはもちろん、債権や債務に関しては相続開始時点で効力があるか否かも含めて、慎重に確認していかなければならないのです。

仮に被相続人の資産に金銭債権があったとしても、時効が成立していれば回収できないかもしれません。負債もしかりで、借金と思っていたものがそれほどの不利益を生じない可能性もあり得ます。

遺品に手を付けない

単純承認とみなされないためには、故人の遺品に手を付けないことが大切です。

前述した現金や預金、名義変更を伴う財産はもちろん、故人が生前に身に付けていたものを「形見分け」としてもらうことも安全とは言い切れません。

故人の家族や親しかった方に対して、生前に愛用していた品物などを贈るケースは少なくないでしょう。形見分けは広く知られた慣習といえます。

しかし、贈られた遺品が金銭的価値の高いものであったとしたら、単純承認とみなされる可能性がゼロとはいえません。腕時計や貴金属など、高価な遺品に関しては特に注意が必要です。

余裕をもって相続放棄の申述をする

相続放棄の手続きをする際には、時間的な余裕をもって準備を進めましょう。申述はもちろんですが、それに至る準備も含めて、早め早めに着手していくことが理想です。

確かに相続放棄には3カ月の猶予があるとはいえ、期限が差し迫ってくれば、慎重に進めなければならない手続きがおろそかになるかもしれません。

相続財産の調査に思いのほか時間がかかる可能性もあるでしょう。そもそもご自身が認識している起算日自体も、裁判所の判断と異なる可能性も否めないのです。

相続放棄が認められなかったときの対処法

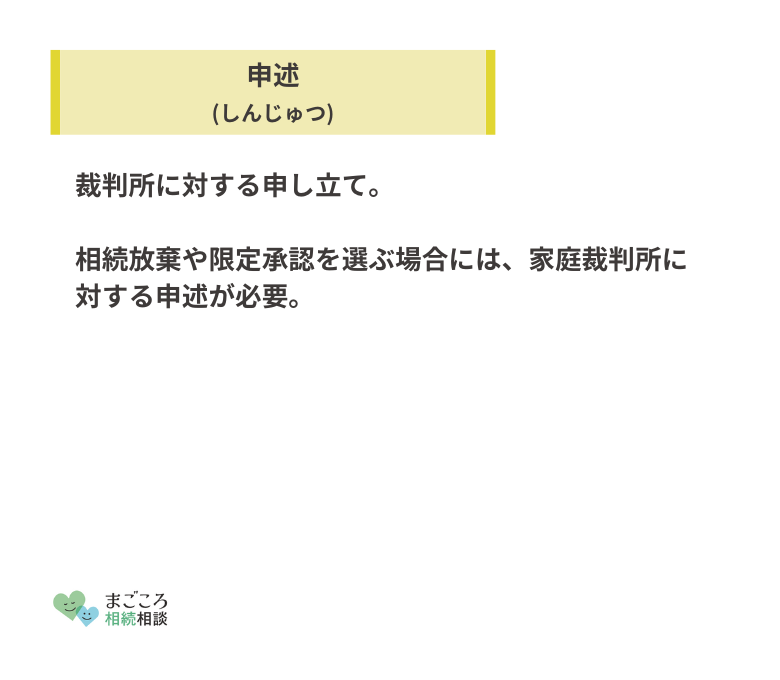

万が一相続放棄が却下された場合には、即時抗告という手続きが可能です。

即時抗告とは、裁判所の審判に不服がある場合に上級の裁判所に審理してもらう手続きで、相続放棄が却下された場合には2週間以内に申立てをしなければなりません。

この際に添付する書類には、相続放棄の申述が却下されるべきではないという主張を根拠とともに示す必要があります。

高度な専門知識に留まらず、法律をどのように解釈するかの判断が求められるため、専門家に相談することが望ましいでしょう。

相続放棄が認められたあとの無効に注意

一旦相続放棄が認められたとしても、その後の行動にも注意が必要です。

民法第921条に定める法定単純相続の事由には、「限定承認または相続の放棄をしたあとであっても」という文言が付されています。

つまり、相続放棄が受理されたあとであっても、被相続人の財産に手を付けたりした場合には、その相続放棄が無効とされてしまうことを意味しているのです。

相続放棄以前であれば単純承認とみなされるような行為は、相続放棄後も同様に慎まなければなりません。

おすすめの記事

ほかにもこちらのメディアでは、相続放棄をした際のデメリットについてや兄弟の遺産は相続放棄できるのかについても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}