故人の財産における相続の権利を放棄するのが、相続放棄です。親・家族が亡くなった際に借金があっても、相続放棄により自身が代わりに借金を被ることがなくなります。しかし、相続放棄をする場面自体が多くないため、自身の知識にしきれていないという方も多いでしょう。

本記事では相続放棄に関して、以下の視点から詳しく紐解きます。

- 相続放棄とはなにか

- 相続放棄はどのような流れで進めるのか

- 相続放棄に費用はかかるのか

上記視点について詳細に解説しているので、相続放棄に関する理解を深めるために、ぜひ本記事の内容を参考にしてください。

相続放棄とは

相続放棄とは、故人(被相続人)の財産における一切の相続権を放棄することです。

そのため、相続放棄をすれば、プラスとなる財産だけでなく、マイナスの財産を相続人が相続することにはなりません。相続放棄の詳細については、後ほど解説します。

ちなみに相続放棄は、必要書類を裁判所に提出することで認可されます。手続き自体は自分で実施できるものの、相続における知識が不足していると、書類の提出漏れや内容の不備が発生してしまうでしょう。

相続放棄の申述が認められないことにつながるため、確実に手続きを終えたい場合は弁護士などの専門家に一任するのがおすすめです。

相続の種類

相続放棄に関する理解を深めるためには、さまざまな相続の種類について把握しておく必要があります。ここでは、主な相続の種類に挙げられる以下3つについて解説します。

- 相続放棄

- 限定承認

- 単純承認

相続放棄

相続が発生した際、相続財産になりうる資産・負債の権利や義務を一切引き継がず放棄することを相続放棄といいます。後に解説する単純承認(一般的な相続)は、相続財産は不動産・有価証券・現金といったプラスの財産のみではなく、借金・保証債務などの負債もすべて引き継ぐことになるのが特徴です。

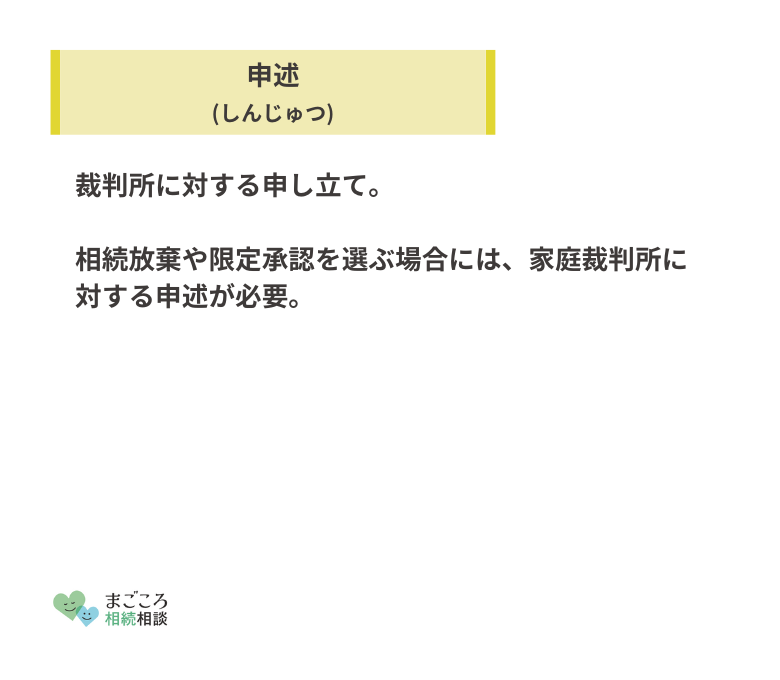

負債がプラスの財産よりも多くなった場合、相続放棄を行うことで故人の所有していた権利・義務を一切引き継がずに済みます。ただし相続放棄の対象になるには、故人が亡くなったことを知った段階から3ヶ月以内に、相続放棄をするかどうかの申述が必要です。

相続放棄することを決めた場合の申述先は、故人の居住地を管轄する「家庭裁判所」です。家庭裁判所から相続放棄が認可されない限り「相続人ではなかった」とみなされることはありません。

限定承認

限定承認とは、相続により得た財産の限度を利用し、債務を引き継ぐことです。故人の債務がどれぐらいあるか把握できない場合などに、プラスの財産を限度にし、債務を引き継ぐ方法として選択されます。負債があるかは把握できていないが、ある程度プラスの財産が残る見込みがある場合の選択肢です。

限定承認も相続放棄と同様、故人が亡くなったことを知った段階から3ヶ月以内に、家庭裁判所へ申述しなければ対象にはなりません。ただし、相続放棄が「相続人1人のみ」で実施できるのに対し、相続人「全員」で家庭裁判所へ申述しなければならないのが限定承認の特徴です。

後述する単純承認の場合、後日発見された債務も相続することになってしまいます。限定承認であれば、債務は相続で得られる財産の限度額までで済むでしょう。したがって、限定承認を選択・実施することで、プラスの財産よりもマイナスの財産が上回るという事態を防止できます。

限定承認については「相続放棄ではなく限定承認が適している場合もある」の項目で詳しく解説しているので、相続放棄との比較にお役立てください。

単純承認

単純承認とは、すべての義務・権利をまとめて引き継ぐことです。相続放棄・限定承認の手続きを行わないことは、単純承認を選択したことと同義と見なされます。「熟慮期間」と呼ばれる、相続放棄・限定承認を申述できる3ヶ月以内の期間に申述がなかった場合、故人が所有していたすべての義務・権利を引き継ぐと承認したことになります。

負債よりもプラスの財産が多い場合は、相続放棄・限定承認をせず法廷相続人全員で「遺産分割協議」を行うのが一般的です。その際、法定相続人の誰が財産を引き継ぐのか、どのように引き継ぐかを決めなければなりません。また、預金の引き出しなども、法定相続人全員の同意を得る必要があります。

身の回りの誰かが亡くなった場合、誰にでも相続が発生します。そのため、相続手続きで揉めることがないよう、残された家族が財産状況を把握しておくことが大切です。亡くなる前に、遺言書の作成を求めて財産の分割方法を定めておく方法も推奨されます。

いずれにしろ単純承認は、借金などのマイナス財産も残された家族に降りかかるというデメリットがあるものです。そのため、後々負債を負わずに済むためにも、相続放棄・限定承認の概要とあわせて単純承認への理解も深めておきましょう。

相続放棄とは故人(被相続人)の財産における一切の相続権を放棄することです。

相続権を一切引き継がず放棄する相続放棄のほかには、相続により得た財産の限度を利用し債務を引き継ぐ限定承認や、すべての義務・権利をまとめて引き継ぐ単純承認があります。

相続放棄をすべき場面

相続放棄をすべきか否かは、以下のケースに該当するかどうかで判断しましょう。

- 資産に比べて負債が大きい

- 相続問題を回避したい

ここでは、相続放棄をすべき場面の詳細について解説するので、ご自身が当てはまっているか確認するうえでの参考にしてください。

資産に比べて負債が大きい

故人の遺した資産に比べて、明らかに負債の方が大きくなる場合は、相続放棄を選択しましょう。負債の方が大きい際に相続放棄をすれば、相続による損害を事前に回避することが可能です。

負債の方が大きくなるケースの例は、以下を参考にしてください。

- 故人が多額の借金を残したまま亡くなった

- 故人の残したプラスの財産では返済しきれない

上記のケースに該当する場合、そのまま相続してしまうと法定相続人が故人の借金を返済する義務を背負うことになってしまいます。このようなケースでは相続放棄を選択し、借金返済義務を回避する必要があります。

負債が明らかに大きいと感じていても、相続放棄すべきかどうか悩んでしまう場合は、弁護士などの専門家に相談し、法的な視点からのアドバイスをもらいましょう。

相続問題を回避したい

相続放棄は、相続問題を回避するための選択肢のひとつです。故人の遺した財産に対して相続放棄を行えば、相続開始段階から法定相続人ではなかったことになります。

自身が法定相続人でなくなった場合は、そのほかの相続人に与えられる相続の割合が増加します。また、もともと相続権を有していなかった人が、相続放棄により相続権を得ることもあるでしょう。

ちなみに、以下のケースに該当する場合も、相続放棄が選択肢として推奨されます。

- 事業継承など、特定の相続人に対して故人の財産をすべて継承させたい

- 借金の相続による損失を避けたい

相続問題を回避する以外にも、上記の場面に自身が遭遇した場合は、相続放棄を選択すべきと認識しておきましょう。

相続問題を回避できるのは安心ですね

相続放棄ではなく限定承認が適している場合もある

負債が大きい・相続問題を回避したいといった際に選択される相続放棄ですが、限定承認の方が適している場合もあることはご存じでしょうか。

例えば、資産・負債のバランスが把握しきれない場合は、相続放棄よりも限定承認を選択する方が良いでしょう。なぜなら、相続放棄をしてから資産の方が上回っていると分かった場合、相続人が結果的に損をしてしまうためです。

ここでは、相続放棄とは別の選択肢として挙げられる限定承認について、概要や適用される条件、相続放棄との相違点といった視点から詳しく解説します。

限定承認とは

限定承認とは、資産・負債が財産に混在している場合、資産額に限定して負債を相続する方法を指します。資産と負債のバランスを把握できず、相続する財産のプラス・マイナスが不透明の場合に選択すべき方法です。

限定承認を選択すべきケースは、以下の例を参考にしてください。

- プラス資産が200万円マイナス資産を150〜250万円の範囲でしか把握できていない

この場合、マイナス資産の方が大きい可能性もあるため、負債まで請け負うことになってしまう相続放棄を選択するのは非常に危険です。一方で、以下の例に当てはまる場合は限定承認ではなく相続放棄を選択しましょう。

- プラス資産が200万円

- マイナス資産が250万円とわかっている

この場合は、マイナス分50万円の負債を自身の責任にしないため、相続放棄を選択すべきです。

限定承認の条件

限定承認の申述は、相続開始について把握してから3ヶ月以内に、家庭裁判所に対して行わなければなりません。また、法定相続人が複数名の場合は、相続員が全員で行う手続きでもあります。そのため、相続人のうち、たった1人でも反対者がいると、限定承認は認められないため注意が必要です。

相続放棄・限定承認の相違点

相続放棄と限定承認は、申立方法に違いがあります。単独での申立が可能な相続放棄に対し、限定承認は相続人全員が共同して行わなければなりません。申述の期限に関しては、相続放棄・限定承認いずれも「3ヶ月以内」となっております。

相続放棄が認められないケース

相続放棄は基本的に、申述すれば認められるケースが大半です。しかし、以下の条件に当てはまる場合は、相続放棄が認められません。

- 単純承認が成立した

- 熟慮期間が過ぎた

- 照会書の回答を怠った

- 必要書類に不備・不測があった

ここでは、相続放棄が認められないとされる4つのケースについて解説します。仮に相続放棄が認められなかった場合、ここで紹介しているケースに当てはまっていないか確認しましょう。

単純承認が成立した

相続財産における一部を処分した場合に該当する「法定単純承認」と見なされた場合は、相続放棄が認められません。単純承認に該当する事例は、以下を参考にしてください。

ただし、故人の葬儀代などを財産から支払った場合などは、例外として相続放棄が認められるケースもあります。どのような理由で財産を使用したか、単純承認に当てはまるかどうか事前に確認のうえ相続放棄を申請しましょう。

熟慮期間が過ぎた

相続放棄は、設定された熟慮期間を過ぎてからの申述は認められないケースが大半です。熟慮期間とは、相続方法を選択できる期間のことです。相続放棄における熟慮期間は、相続開始について把握してから3ヶ月以内となります。

3ヶ月以内の期間で相続放棄もしくは限定承認を申述しなかった場合、単純承認するという意思表示と捉えられてしまいます。単純承認とは、負債も含めたすべての義務・権利を被ることです。

財産がマイナスの場合、単純承認になってしまうと相続人が故人の負債を引き受けることになってしまいます。そのため、相続があることを知った段階で、放置せず相続放棄もしくは限定承認の手続きを行うことが大切です。

ただしこの熟慮期間についても、例外で3ヶ月以上に延ばすことも可能です。例えば、財産調査が思うように進まない場合などは、相続放棄における期間延長の申し立てができます。期間延長の申立てが認められれば、3ヶ月の熟慮期間を超えても相続放棄が可能になるでしょう。

照会書の回答を怠った

家庭裁判所から送付されてくる相続放棄に関する「照会書」の回答を怠った場合も、相続放棄が認められません。照会書とは、特定の確認事項について問い合わせる文書のことで、家庭裁判所から送付されてきます。主に記載される問い合わせ内容は、以下のとおりです。

- 相続開始を把握したのはいつごろか

- 相続放棄の申述が自身の真意で行われたものか

問い合わせ内容自体は非常に簡単であるため、照会書を受け取ったら放置せず、すぐ回答して返送してください。

必要書類に不備・不測があった

照会書だけでなく、相続放棄における以下の必要書類に不備があった場合も、相続放棄が認められなくなってしまいます。

- 相続放棄申述書

- 住民票(被相続人のもの)

- 戸籍附票(被相続人のもの)

- 除籍謄本

- 戸籍謄本

これらの必要書類に不備があると、家庭裁判所から連絡がきます。家庭裁判所からの指示に従い、書類の不備をなくしてからでないと相続放棄は認められません。

住民票・戸籍附票・除籍謄本に関しては故人のもので、戸籍謄本は相続放棄をする人のものを用意してください。

ちなみに、上記すべての書類を必ず用意しなければならないわけではなく、どの書類が必要になるかはケースバイケースです。どの書類が必要かは、家庭裁判所に問い合わせてください。

相続開始から相続放棄の手続きまでの基本的な流れ

相続開始から相続放棄の手続きまでの流れは、以下のとおりです。

- 遺言書の有無・内容の確認

- 故人の財産を調査

- 法定相続人の確定

- 相続放棄申述書の作成・提出

- 相続放棄申述受理通知書が届く

ここでは、相続開始から相続放棄の手続きまでに何をすべきか、セクションごとに詳しく解説します。実際に相続放棄を進めるうえでの参考情報としてお役立てください。

1.遺言書の有無・内容の確認

相続放棄を進める前に、遺言書の有無を確認しましょう。遺言書がある場合は、内容もあわせて確認してください。なぜなら、財産を分ける際、遺言書の内容が効果を発揮するためです。

遺言書の内容によっては、故人の財産がマイナスでも負債として引き継がなくて済む場合もあります。

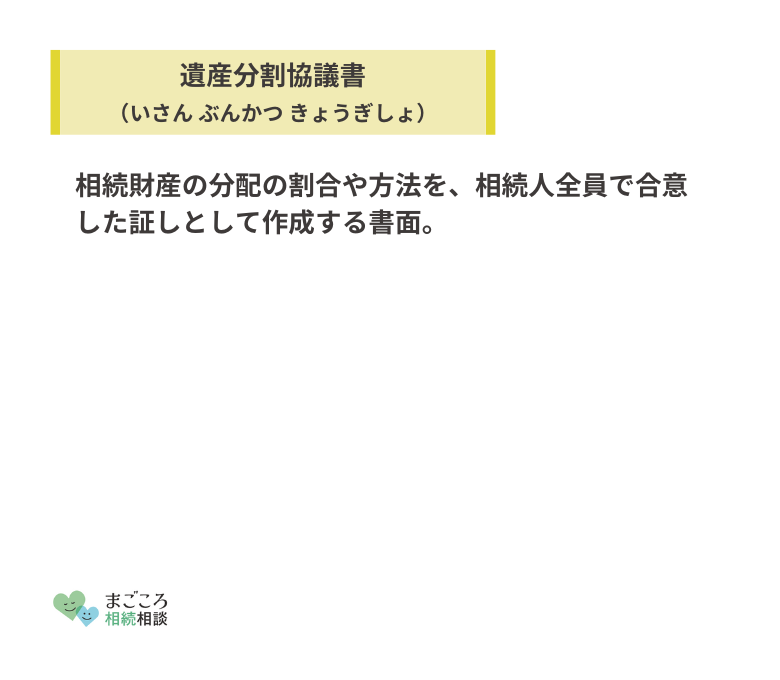

遺言書がない場合は、相続人全員での「遺産分割協議」が必要です。遺産分割協議書の内容に基づき、相続財産の分配が決まります。ただし、関係者全員の同意があれば、遺言書があっても遺産分割協議による相続は可能です。

2.故人の財産を調査

相続放棄をする際は、税金の未払金・保証債務・借入金の有無や金額など、故人の財産に関する調査を進めておかなければなりません。故人の財産について事前に調査しないと、負債を背負うことになる可能性があります。

なぜなら、相続財産にはマイナスの財産も含まれてしまうためです。事前に故人の財産を調査し、相続人に負債がないか判断したうえで相続放棄の手続きを進めてください。

3.法定相続人の確定

相続放棄の際は、法定相続人を確定することも大切です。民法においては、相続人になれる人には順位・範囲が定められています。範囲・順位における定めに従い、相続権のある人と判断される人が「法定相続人」です。

法定相続人を確定する際は、故人の戸籍謄本などを活用してください。戸籍謄本は、相続放棄の申述時に使用する書類にも必要であるため、必ず用意するようにしましょう。

4.相続放棄申述書の作成・提出

相続放棄においては、相続放棄申述書を作成し、提出する作業も必要になります。相続放棄申述書は、800円の収入証紙や郵便切手などを添えて、故人の最後の居住地に位置する家庭裁判所へ、郵送もしくは直接持参して提出してください。

記入方法がわからない場合は、裁判所のホームページにある記入例を参考にしましょう。裁判所のホームページでは、相続放棄申述書のダウンロードも可能です。

5.相続放棄申述受理通知書が届く

1〜4までの手順を終え、裁判所から相続放棄申述受理通知書が送付されれば相続放棄の申述手続きは完了します。相続放棄申述受理通知書とは、相続放棄の事実を証明する書類として活用できるため、送付されてきたら大切に保管してください。

場合によっては、裁判所からの質問や追加書類の提出依頼が記載された照会書が送付されることも。追加書類についての記載があった場合は、可能な限り早く提出してください。

また、故人の抱えていた借金返済を債権者に督促されることもあるため、別途「相続放棄申述受理証明書」を裁判所に申請・取得しておく必要があります。

相続放棄申述書を作成する方法

相続放棄の手続きに必要な「相続放棄申述書」は、裁判所のホームページから入手し作成します。

なお、申述人が成人・未成年のどちらかで、使用する書式が異なることも覚えておいてください。

- 相続放棄申述書(成人用)

- 相続放棄申述書(未成年用)

ここでは、相続放棄申述書を作成するうえで覚えておきたい、基本的な書き方や補足情報について解説します。

基本的な書き方

相続放棄申述書の基本的な書き方は、以下のとおりです。

- 相続放棄申述書の提出先である家庭裁判所の名前・申述日を記載

- 相続人の名前を記載

- 「添付書類」にチェックを入れる

- 相続人の住所・本籍・被相続人との関係性・法定代理人の情報・被相続人の情報を記載

- 捺印(相続人)

- 相続放棄の理由を記載

相続放棄の理由を記載する際は、できるだけ具体的に記載しましょう。記載する理由により相続放棄が受理されないことは少ないものの、念の為具体的に記載しておくことでトラブル防止になります。

実際に相続放棄申述書を作成する際は、裁判所のホームページに掲載されている記入例も参考にしてください。

出典:最高裁判所公式HP

申述人が未成年の場合は、法定代理人が申述しなければなりません。ただし、以下のような未成年者・法定代理人が共同相続人で、かつ両者の利害が対立する場合は、法定代理人は代理権を行使できません。

- 未成年者が相続放棄することで法定代理人の相続分が増えてしまう

- 未成年者が相続放棄することでほかの未成年者の相続分が増えてしまう

上記の場合、当該未成年者における特別代理人の選任が必要です。

相続放棄の証明書を発行

相続放棄申述書が受理されることで裁判所から届く「照会書」に記載のある事項に回答・署名・捺印のうえ、裁判所へ返送してください。照会書は、相続放棄申述書が受理されてから最大2週間程度で送付されてきます。

裁判所に照会書を返送し、内容に不備がなければ「相続放棄申述受理通知書」が届き、相続放棄の手続きが完了します。

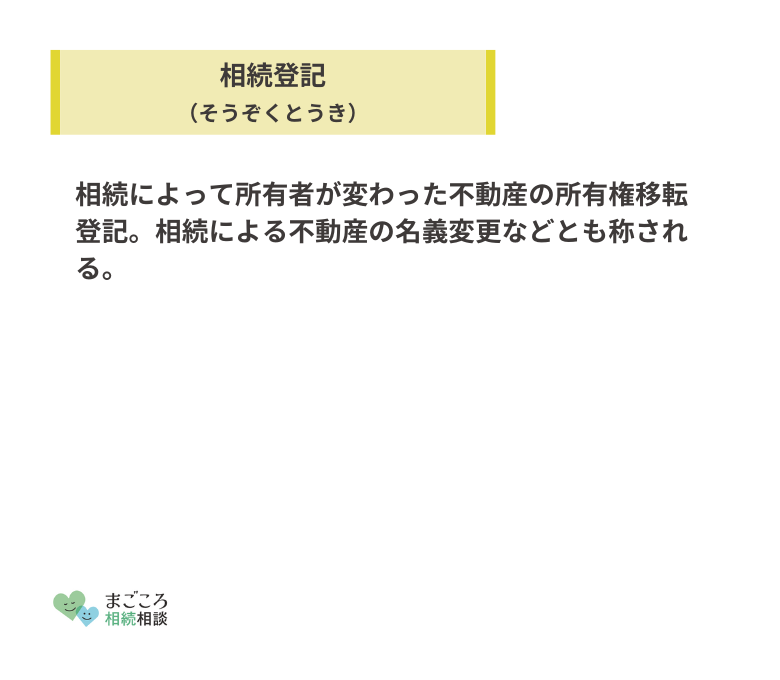

相続登記の際は相続放棄申述受理証明書が便利

相続放棄申述受理証明書とは、相続放棄の申述が受理されたと証明する書類です。裁判所内にある申請用紙、もしくは裁判所のホームページからダウンロードし、必要事項を記載することで申請できます。

出典:最高裁判所公式HP

申請の際は、1件につき150円の収入印紙が必要になることも覚えておきましょう。(郵送の場合は返送用切手も必要)

相続放棄申述受理証明書は、不動産における相続登記など、相続放棄に関連する情報の提示を求められた場合に公的な効果を発揮します。

相続放棄の申述先

相続放棄は、故人が最後に居住していた住所を管轄している家庭裁判所に申述します。必要書類を直接家庭裁判所に持ち込むか、郵送で提出することで申述可能です。

ちなみに、家庭裁判所に提出する書類は相続放棄申述書だけではありません。以下に挙げるパターン別の必要書類を、必ず用意してください。

| 共通の書類 | 故人の住民票除票(もしくは戸籍附票)戸籍謄本(申述人) |

|---|---|

| 申述人が配偶者 | 故人が死亡した旨の記載がある戸籍謄本 |

| 申述人が子・孫 | 故人が死亡した旨の記載がある戸籍謄本配偶者もしくは子(被代襲者)が死亡した旨の記載がある戸籍謄本 |

| 申述人が故人の親・祖父母 | 故人の出生から死亡までの記載がある戸籍謄本配偶者もしくは子の出生から死亡までの記載がある戸籍謄本故人の父・母が死亡した旨の記載がある戸籍謄本 |

| 申述人が故人の兄弟・姉妹・甥・姪 | 故人の出生から死亡までの記載がある戸籍謄本配偶者もしくは子の出生から死亡までの記載がある戸籍謄本故人の父・母が死亡した旨の記載がある戸籍謄本兄弟・姉妹が死亡した旨の記載がある戸籍謄本 |

相続放棄の費用

相続放棄にかかる費用は、以下を参考にしてください。

| 戸籍謄本の入手 | 450円 |

|---|---|

| 収入印紙代 | 約800円 |

| 切手代 | 裁判所により変動 |

戸籍謄本は、市区町村役場では入手できません。あくまで「本籍地」のある役所でしか入手できないことを覚えておくと良いでしょう。

相続放棄に関する7つの注意点

相続放棄を行ううえでは、以下に挙げる7つの注意点やデメリットを把握しておく必要があります。

- 相続放棄は期間が制限されている

- 相続開始前の相続放棄は不可

- 相続人が変更されることもある

- 相続財産管理人の選任まで自己財産と同様の注意義務負担が必要

- 相続放棄・代襲相続について理解する

- 相続における生命保険の取り扱い

- 積立保険の解約返戻金を受け取ることで相続放棄ができなくなることも

1.相続放棄は期間が制限されている

相続放棄が認められる期間は、相続開始を知ってから3ヶ月以内です。3ヶ月以内に、相続放棄・限定承認・単純承認のいずれかを選択してください。

期間内に何もしなかった場合は、自動的に単純承認を選択したことになります。ただし、家庭裁判所に「相続財産の状況調査が熟慮期間内に終えられなかった」旨を伝えれば、熟慮期間の延長が認められる場合もあります。

期限が大変短いので注意したいですね。

2.相続開始前の相続放棄は不可

相続放棄はあくまで、相続開始後に申述しなければ成立しません。家庭裁判所も相続開始前の申述は受け付けていないため、相続放棄の手続き等は必ず「相続開始後」に実施してください。

相続人同士で「自身が相続をしない」ことの意思表示をする場合もありますが、これはあくまで「相続分の譲渡」です。相続放棄には該当しないため、注意してください。

3.相続人が変更されることもある

法廷の相続順位に則り、相続人が変更されることもあります。相続放棄は、放棄した人間が「最初から相続人ではなかった」こととする行為です。

ただし稀に、法定相続人すべてが相続を放棄し、相続人自体がいなくなる場合もあります。この場合は、故人の財産はすべて国のものになります。

ただし、あくまでも故人の財産がプラスの場合のみです。故人の財産がマイナスになる場合は、債務者の消滅とあわせて消滅することを覚えておくと良いでしょう。

4.相続財産管理人の選任まで自己財産と同様の注意義務負担が必要

相続放棄後は「相続人がいない状態」となるため、相続財産管理人が必要になります。あわせて、相続財産管理人が選任されるまで、自己財産と同様の注意義務負担が必要になることも覚えておきましょう。ただし、相続放棄した人が相続財産管理人の選任義務を負う決まりはありません。

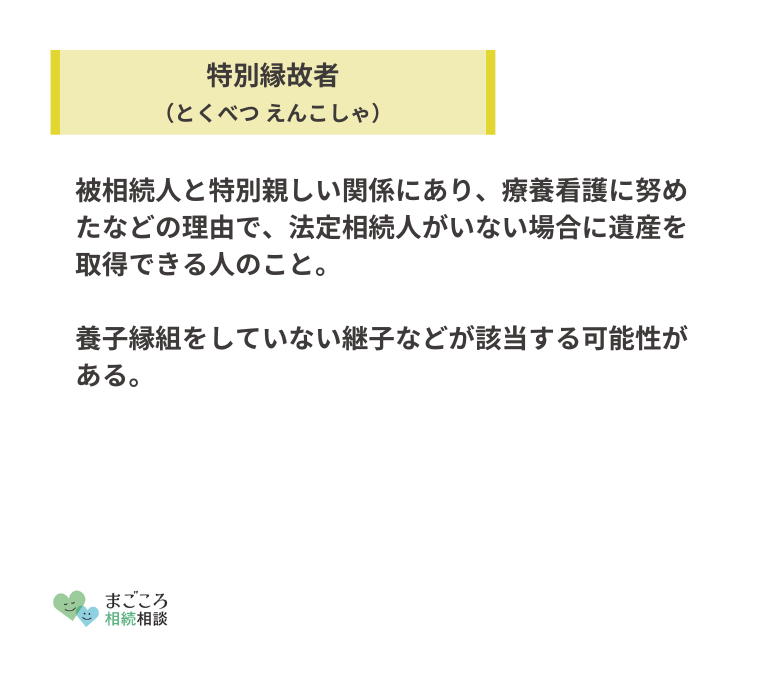

相続放棄により相続人がいなくなると、故人の財産は法人が所有することになります。「利害関係人」に該当する故人の債権者・特別縁故者により選任された相続財産管理人が、法人化された相続財産の精算・管理を請け負います。

ちなみに相続財産管理人の選任時は、裁判所に「予納金」を納めなければならない場合もあるので覚えておくと良いでしょう。

5.相続放棄・代襲相続について理解する

相続放棄・代襲相続いずれも似たものとして並べられますが、まったく意味の異なる制度であり、関連性はありません。

相続人が権利を放棄し、最初から相続権がなかったものとするのが相続放棄です。対して代襲相続とは、故人が死亡した際、本来相続人になる予定だった人も亡くなっている場合に相続人になるはずだった人の子が代わりに財産を相続する制度を指します。

6.相続における生命保険の取り扱い

相続においては、故人の契約していた生命保険の受取人に、特定の相続人が指定されている場合があります。生命保険金は原則、受取人と指定された人の「固有財産」とされるため、相続財産には含まれません。

そのため、生命保険金の受取人とされている相続人が相続放棄をしても、通常の保険金の支払いと同様の処置を受けられます。ただし、生命保険の受取人が故人自身になっている場合、保険金は故人の財産扱いになるため、相続の対象です。

7.積立保険の解約返戻金を受け取ることで相続放棄ができなくなることも

解約返戻金とは、死亡を理由に保険契約が解除されることで支払われる積立保険に適用される制度です。支払い対象は故人であることから、相続財産として扱われます。

あくまで故人の財産であるため、相続人が使い込む、処分するようなことがあると、相続放棄・限定承認の対象外になってしまいます。(法定単純承認事由に該当するため)

したがって、故人の契約していた保険が積立保険だった場合は、解約返戻金を使うべきか否か、慎重に判断しなければなりません。

相続放棄の有無を確認できる申述照会について

相続放棄は、申述照会により家庭裁判所に問い合わせることでその有無を確認できます。相続放棄の申述照会を活用できる主な場面は以下のとおりです。

- 相続人の一部だけが相続放棄し、相続人が確定できない

- 誰が故人の負債を相続したのか把握できていない

上記の場面において役立つ相続放棄の申述照会について、条件・必要書類・手数料・調査期間の視点から解説します。

照会申請が可能な人の条件

申述照会の申請が可能なのは、故人の相続人と利害関係人です。利害関係人には、故人の債権者など、利害関係を有している人が該当します。相続人・利害関係人に該当しない場合は、申述照会の申請はできません。

照会の必要書類

申述照会の必要書類は、相続人・利害関係人とで異なります。

| 相続人が申請する場合の必要書類 | 利害関係人が申請する場合の必要書類 |

|---|---|

| ・故人の住民票の除票 ・発行3ヶ月以内の戸籍謄本(故人・照会者) 本籍地の記された住民票(照会者) ・代理人に依頼する場合は委任状 ・返信用切手 ・返信用封筒 ・相続関係図 | ・故人の住民票の除票 ・照会者の住民票(個人の場合) ・商業登記簿謄本・資格証明書(法人の場合) ・利害関係の存在を証明できる書面 ・代理人に依頼する場合は委任状 ・返信用切手 ・返信用封筒 ・相続関係図 |

なお、利害関係の存在を証明できる書面には、以下が該当します。

- 金銭消費貸借契約書

- 競売申立書

- 訴状

- 不動産登記簿謄本(担保権の記載あり)

- 競売開始決定・債務名義等の各写し

照会手数料

申述照会には、手数料がかかりません。申請自体は無料でできるものの、必要書類の準備には費用がかかります。

調査期間

申述照会の調査期間は、故人の死亡日を「申請日まで回答する始期」以降・以前とするかで異なります。

- 申請日まで回答する始期以降:現在までの申述有無を調査

- 申請日まで回答する始期以前:第1順位者は故人の死亡した日から、後順位者は先順位者の放棄が受理された日から(それぞれ3ヶ月間が調査対象)

おすすめの記事

ほかにもこちらのメディアでは、相続 手続きをしなかったらどうなるかについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}