すべての相続財産が、相続人にとって価値のあるものとは限りません。仮に不必要な遺産を相続したら、その処分に困ってしまうこともあるでしょう。

例えば土地などは、一般的にはプラスの財産と考えられます。しかし、所有しているだけで納税の義務や管理責任を負わなければならない不動産は、将来的には相続人に不利益をもたらす可能性も否定できないのです。

そこで今回の記事では、相続したくない土地を処分する手続きや、その際の注意点について、くわしく解説していきます。

- 相続放棄はすべての財産が対象。不要な土地だけの放棄はできない

- 相続土地国庫帰属法により、不要な土地を国に引き継ぐ制度が開始された

- 相続土地国庫帰属法を利用するには、厳しい条件をクリアする必要がある

土地だけの相続放棄はできない?

相続財産の中に不動産が含まれているケースは少なくありません。被相続人の自宅はもちろん、賃貸経営をしていたアパートなどを相続することもあるでしょう。

ただし、すべての不動産が「プラスの財産」であるとは限りません。

中には接道要件を満たさずに、建築ができない土地などが含まれる場合もあり得ます。農地や山林などは、相続人が事業を継続して活用する見込みがなければ、無用の長物となる可能性も否めません。

ではこのような場合、不要な土地だけを相続放棄することはできるのでしょうか?答えはNOです。

相続放棄は、すべての財産を引き継ぐ権利を失うため、「不要な土地だけを相続放棄する」などは認められないのです。

特定の財産だけの相続放棄はできない

特定の財産だけの相続放棄はできません。相続放棄の手続きは、被相続人の財産上のすべての権利・義務を受け継がないことを意味しています。

現預金や不動産などの資産はもちろん、借金を返済する義務なども引き継ぐ必要がありません。このため、被相続人が多額の負債を背負っていて、相続によって大きな損失が生じるようなケースで非常に有効な手続きです。

不要な土地に関しても、同様のことがいえます。一般的に不動産はプラスの財産と考えられますが、例えば農業を継ぐ気がない相続人にとっては、農地には何の価値も見いだせないかもしれません。

市街化調整区域の農地などには、売却や他の用途への転用に制限が設けられており、簡単に処分できない恐れがあるからです。

相続人にとっては利用価値のない土地であっても、固定資産税などを負担する義務からは免れません。荒地とならないように管理していく義務なども負い続けなれけばならないのです。

必要な遺産は贈与で受け取る

不要な財産を引き継がないために相続放棄をする場合でも、必要な財産を受け取る方法はあります。それは、遺贈もしくは生前贈与によって、特定の財産だけを特定の相手へ贈れるからです。

言い換えれば、被相続人の生前からしっかりと準備をしておく必要があるのです。少し専門的な話になりますが、遺贈には「包括遺贈」と「特定遺贈」という2つの方法があります。

包括遺贈は「すべての遺産を遺贈する」「遺産の1/2を遺贈する」などのように、財産を特定せずに割合などで示した遺贈の方法です。一方の特定遺贈は、「○○銀行○○口座の預金を遺贈する」など、財産を特定して遺言書に記します。

ただし、この2つの方法は扱いが全く異なる点に注意が必要です。「相続と遺贈はまったく別の権利」として認められているものの、包括遺贈には「相続人と同一の権利・義務が発生する」とされているからです。

つまり、包括遺贈を受けてしまうと相続放棄ができません。特定の遺産だけを受け取りたい場合には、特定遺贈の方法を取らなければならないのです。

相続放棄する場合の手続き

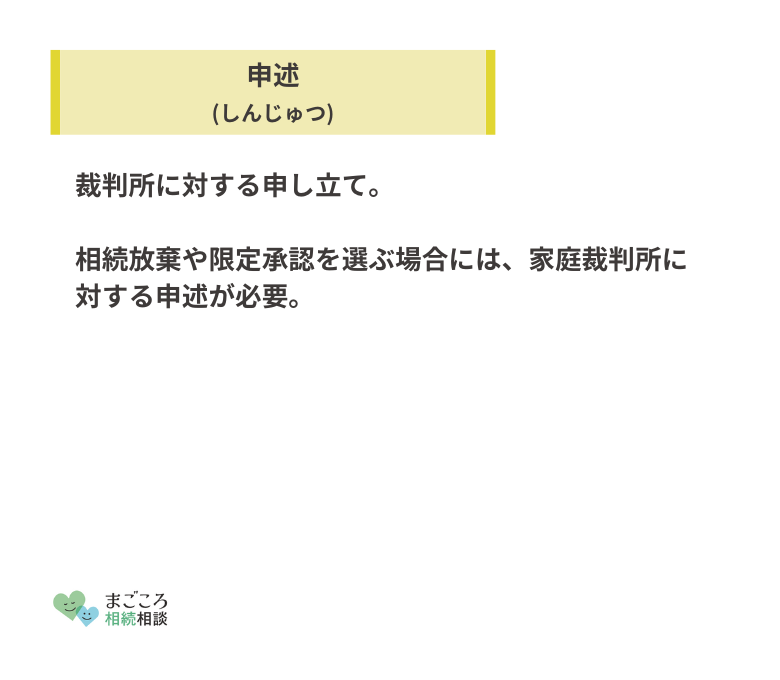

相続放棄をする場合には、相続開始を知ったときから3カ月以内に手続きをしなければなりません。被相続人の最後の住所地を管轄する家庭裁判所に対して、相続放棄の申述をします。

このため、できるだけ早い段階で相続人や相続財産の調査に着手して、その内容を確定しておくことが大切です。

必要な書類

相続放棄に必要な書類は、主に申述書と相続関係を示す書類です。

申述書は、裁判所のHPからダウンロードできます。

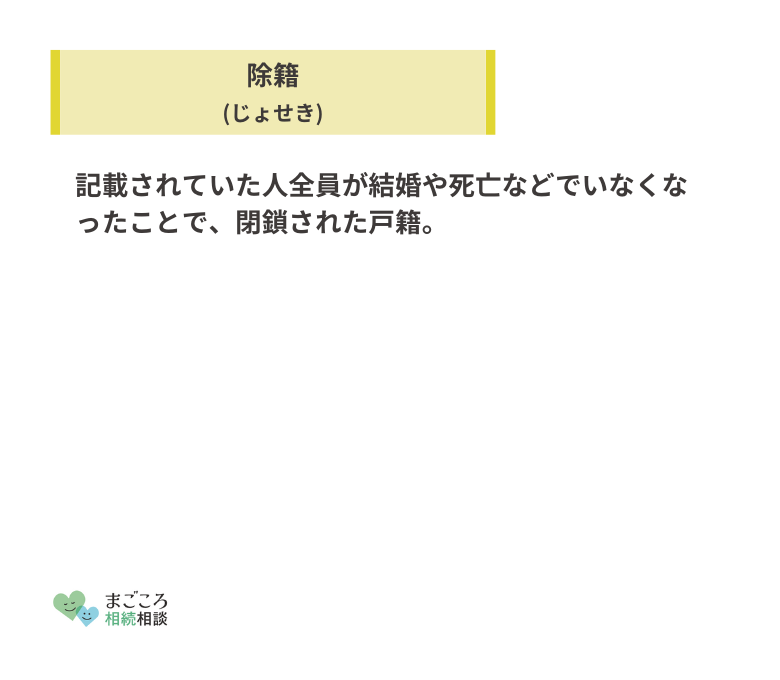

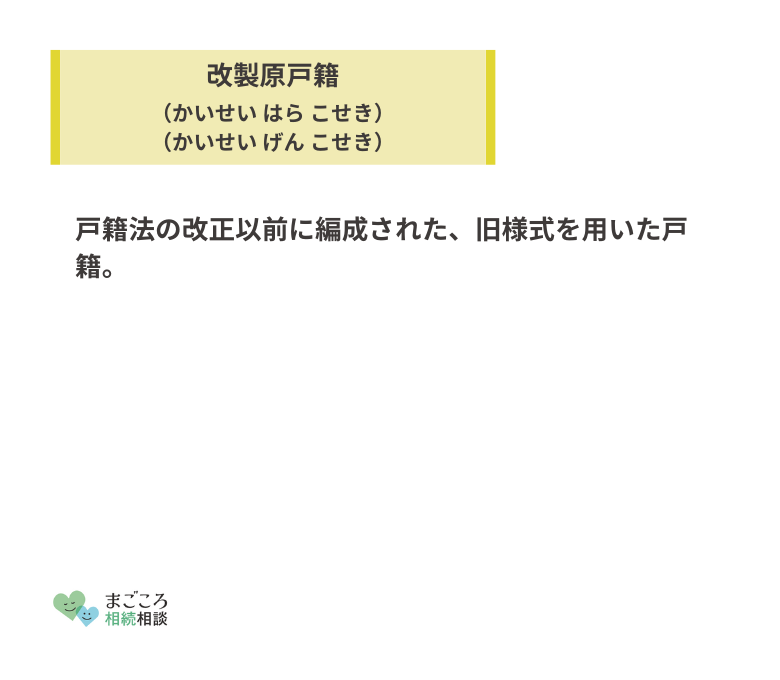

相続関係を示す書類は戸籍ですが、申述人と被相続人との家族関係によって必要なものが異なる点に注意が必要です。

このほか、申述人が親や兄弟などの場合には「被相続人の出生時から死亡時までのすべての戸籍(除籍・改製原戸籍)謄本」が、代襲相続人である場合には「本来の相続人の死亡の記載のある戸籍(除籍・改製原戸籍)謄本」などが必要です。

費用

相続放棄の申述にかかる費用は800円です。申述書に印紙を貼付して納付します。このほか、戸籍や住民票の取得にかかる経費が必要です。

戸籍謄本の取得には450円、除籍謄本や改製原戸籍謄本には750円の手数料がかかります。相続放棄をするのが配偶者や子どもの場合には、それほどの資料を必要としませんが、親や兄弟などの場合にはより多くの戸籍が必要となる点にも注意しましょう。

相続放棄の際の注意点

相続放棄は民法に定められた厳格な手続きです。

法に従って手続きを進めなければ、相続放棄自体が認められない可能性がある点に注意しましょう。

相続放棄には期限が設けられている

相続放棄には、「自己のために相続の開始があったことを知ったときから3カ月」という期限が定められています。相続するか否かを慎重に考えるための「熟慮期間」と呼ばれ、この期限を過ぎてしまった場合には相続放棄が認められません。

期限までに相続放棄の意思を固めるためには、相続人の財産の内容を正確に把握する必要があります。安易に相続放棄を選択して、多額の遺産を受け取れなくなったとしても、相続放棄は撤回できないのです。

期限に間に合わない可能性がある場合には、専門家に相続放棄の相談をしてみることも検討しましょう。

相続放棄することを他の相続人に連絡する

相続放棄の意思を固めたら、他の相続人に対してその旨を伝えることを忘れないようにしましょう。複数人で共同相続する場合には、それが特に大切です。

1人が相続放棄をすると、他の共同相続人が受け取る遺産の割合に影響を及ぼします。

仮に相続人が長男と次男の2人だった場合を想定すると、長男が相続放棄をすれば、次男がすべての遺産を受け継ぐことになるのです。

不要な土地を引き継がないために相続放棄をしたのであれば、その土地が次男のものになると同時に、次男がすべての管理責任も背負わなければなりません。

共同相続人が相続を承認するか放棄するかは、他の相続人の判断にも強い影響を及ぼすものです。

また、同順位の相続人が全員放棄した場合には、次の順位の相続人にその事実を知らせてあげましょう。でなければ、自分が相続人になった事実を知らないままになってしまいます。

相続放棄された土地はどうなる?

相続放棄された財産は、次の順位の相続人が引き継ぐ決まりです。

ただし、次の順位の方にも相続放棄を選択する権利がありますから、最終的には誰も相続しない土地が発生する可能性があります。

この場合の土地は、「国庫に帰属する」と定められています。

相続人不在の遺産は国庫に帰属する

相続人が誰もいなかった場合や、すべての相続人が相続放棄をした場合などには、すべての遺産が国庫に帰属するとされています。つまり、国の財産となるのです。

ただし、この場合でも直ちに国の財産となるわけではありません。

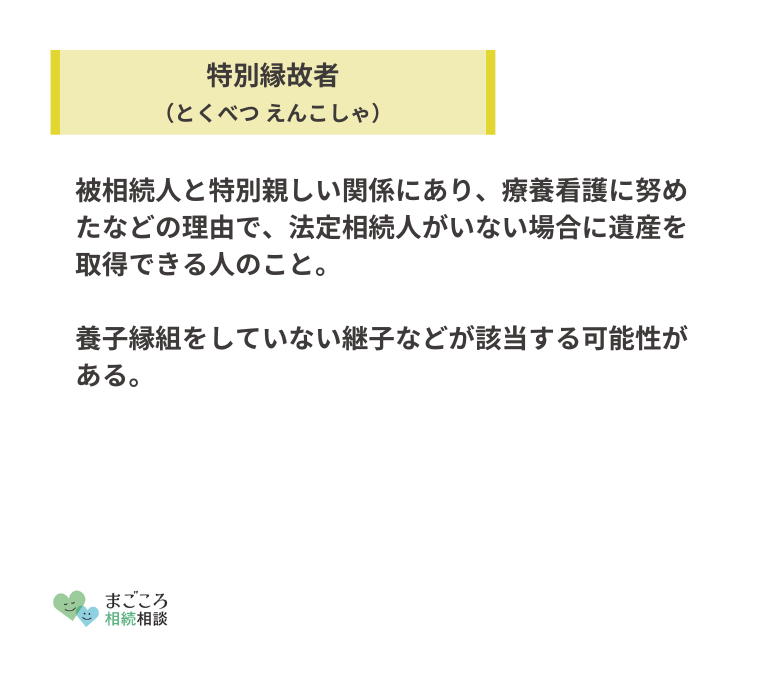

被相続人が負債を抱えていた場合には、資産から債務を弁済する手続きが必要です。相続人以外にも、財産を受け取る権利を持つ特別縁故者がいる可能性もあるでしょう。

これらの手続きのため、家庭裁判所が選任する相続財産の清算人によって財産の管理や債務の弁済、特別縁故者への財産分与などが行われ、なおも残った資産が国のものになります。

管理責任は継続する

すべての相続人が相続放棄をした場合でも、相続財産の清算人が決まるまでは管理責任が継続する可能性があります。

例えば被相続人と同居していた子どもが、その自宅を含めた遺産すべてが不要と考えて相続放棄をしたとしても、管理責任はなくなりません。

他人のものだからといって乱暴に扱ってはならないことはもちろん、資産の維持にも注意を払わなければならないのです。

仮に老朽化した屋根が落下して他人に怪我を負わせたら、損害賠償を求められるかもしれません。

相続土地国庫帰属法とは

相続等により取得した土地所有権の国庫への帰属に関する法律(相続土地国庫帰属法)は、その名の通り「相続した不要な土地を手放して、国のものにする」ことを認める法律です。2023年4月に施行されました。

この制度を利用することで、すべての遺産を放棄しなくても、不要な土地だけを手放せるようになったのです。

相続した土地だけを処分する手法

「相続土地国庫帰属法」を利用すれば、相続した土地だけを処分できます。

特定の財産を指定しての相続放棄ができないことは前述の通りですが、これによって活用もされず管理が不十分な多くの土地を生み出しました。

相続した不動産の所有権移転登記が義務ではないことも相まって、所有者不明のまま放置される土地が数多く発生したのです。

そこで、相続登記を相続人の義務とする一方で、不要な土地を相続した場合に、その土地を国のものとする仕組み(相続土地国庫帰属法)が創設されました。

制度の利用を希望する方が法務局に申請し、審査を通過した場合には、土地の所有権とともに管理責任も国が引き継いでくれるのです。

宅地だけでなく、農地や山林も対象とされているため、活用する見込みがなく処分が難しい土地を相続した場合には、検討する価値がある制度といえます。

また、制度の開始前に相続した土地についても、対象となることも覚えておきましょう。

相続土地国庫帰属法を利用するための要件

相続土地国庫帰属法を利用できるのは、相続または遺贈によってその土地を取得した場合に限られます。生前贈与などで譲り受けた土地は対象とはなりません。

また、利用にはさまざまな要件が設けられており、高いハードルをクリアしなければ利用できない仕組みともいえます。

要件を知るために、まずは申請自体ができないケースと、申請しても不承認となるケースについて知っておきましょう。

- 建物がある土地(解体すれば申請可)

- 担保権や使用収益権が設定されている土地

- 他人の利用が予定されている土地

- 特定有害物質で土壌が汚染されている土地

- 境界が未確定の土地

却下事由に該当する場合には、申請自体が受け付けてもらえません。つまり申請の要件は、「相続をした土地のうち、却下事由に該当しないもの」と捉えられます。

仮に建物が残っていれば、解体しなければ申請ができません。隣地との境界が不明であれば、境界確定測量をしなければならないのです。それには最低でも数十万円の費用が発生します。

- 一定の勾配や高さの崖があって、管理に多額のコストがかかる土地

- 土地の管理・処分に支障になる構造物などがある土地

- 除去しなければいけない物体が地下に埋まっている土地

- 管理・処分に隣地所有者などとの争訟が生じる土地

- その他、過分な費用・労力がかかる土地

また不承認事由に関しては、申請は受け付けてもらえるものの、現地の調査などを経てこれらに該当すると、引き取ってもらえない結果に至る項目です。申請の際に納める手数料も返還されません。

相続土地国庫帰属法を利用するための費用

相続土地国庫帰属法を利用するためには、土地1筆当たり1万4,000円の申請手数料が必要です。面積ではなく、筆当たりの金額であることに注意しましょう。複数の筆を合わせて申請する場合には、筆数に応じた手数料が必要となります。

申請が承認された場合には、管理責任を国に引き継ぐという相続人の利益に応じた負担金を納めなければなりません。

負担金は「管理に要する標準的な費用の10年分」を目安に算出されます。

雑種地や原野などは一律で20万円と規定されていますが、これはあくまでも最低の金額であることを覚えておきましょう。

農用地区域内の農地や山林などは面積に応じて算出されるため、例えば1ヘクタールの山林であれば36万7,000円の負担金が必要です。

相続に際して特に注意が必要な土地

土地の相続に際しては、資産価値以外にも注意しなければならない点がいくつか存在します。

特に注意が必要とされる土地についても知っておきましょう。

農地を相続する場合

相続財産の中に農地が含まれる場合には、相続開始から10カ月以内に農業委員会に対して届け出をしなければなりません。届け出を怠った場合には、10万円以下の過料が科されることがあります。

ただしこれは、農地を農地のまま相続するための手続きです。つまり、相続人が後継者として農業を継続するという前提の制度といえば分かりやすいでしょう。

相続した第三者へ農地を売却したり、他の用途に転用したりする場合には、農地法に基づく許可や届け出が必要になります。相続人の希望だけでは、別の用途に活用できないのです。

その農地が市街化区域に所在しているか、市街化調整区域に所在しているかによっても扱いが異なります。生産緑地や農用地区域など、別の法律に定められた特殊な制限のもとにある可能性も少なくないです。

農地を相続する場合には、これらの手続きに詳しい行政書士などに相談してみると良いでしょう。

山林を相続する場合

山林を相続する場合にも、相続登記以外の手続きが必要とされる可能性があります。都道府県が立てている地域森林計画の対象となっている森林の場合には、所有者となった日から90日以内に市町村長に届け出なければなりません。

この手続きにも、10万円以下の過料という罰則規定が設けられています。

山林の相続は、農地以上に活用が難しいケースが少なくありません。そもそも故人が所有していた山林の範囲が特定できないことも、決して珍しくはない事例です。

とはいえ相続して所有者になった場合には、管理責任からも免れません。ご自身で管理ができないのであれば、自治体や森林組合などへの委託も検討しなければならないでしょう。これらのデメリットも十分に認識しておかなければなりません。

古家が残る土地を相続する場合

古家が残る土地を相続する場合、自治体から指導や勧告を受ける可能性があるため注意が必要です。古家が残る土地とは、いわゆる空き家のことです。特に建物が老朽化してそれ自体に価値がない場合などによく使われる表現でしょう。

親が亡くなった場合などに、空き家となった被相続人の自宅を相続するケースがよく見られます。相続人が遠方に住んでいるなどの理由で、管理が行き届かないこともあるでしょう。

このようなケースで、「空家等対策の推進に関する特別措置法(空家対策特別措置法)」に定める特定空き家の条件、つまり「倒壊の危険性があるもの」「衛生上有害となりうるもの」などに該当すれば、除却や修繕に関する指導や勧告を受ける可能性が生じます。

古家が残る土地には、このようなリスクが内包されていることを知っておかなければなりません。

おすすめの記事

ほかにもこちらのメディアでは、相続放棄ができないケースについてや土地にかかる相続税についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}