「土地の相続税はどのように計算するんだろう?」このような疑問をお持ちの方も多いのではないでしょうか?被相続人(亡くなった人)が土地を有していた場合は、土地も相続財産に含めて遺産分割や相続税の計算を行う必要があります。

土地の相続税評価は「路線価方式」か「倍率方式」という方法で行います。国税庁のホームページを見ることで、誰でも土地の相続税評価額を調べることが可能です。

こちらの記事では、土地の相続税評価額を実際に調べる方法や、借地などさまざまなケースにおける土地の評価方法を解説します。相続財産に土地があり、相続手続きを進めている方に役立つ内容となっているので、ぜひ参考にしてみてください。

- 土地の相続税評価は路線価方式か倍率方式で決める

- 土地の相続税評価額を減額する特例がある

- 遺産に土地が多いときは生前に対策を把握することが大切

基礎控除額以下なら相続税はかからない

相続税には、一定の金額までは非課税となる「基礎控除」があります。被相続人の遺産が基礎控除内に収まる場合は、相続税は発生しません。相続税の基礎控除額の計算方法は下記の通りです。

- 3,000万円+(法定相続人の数✕600万円)

具体的な基礎控除額を見てみましょう。

- 法定相続人が1人の場合:3,600万円

- 法定相続人が2人の場合:4,200万円

- 法定相続人が3人の場合:4,800万円

被相続人の遺産が「土地2,000万円・建物1,500万円・預貯金500万円」の場合、遺産総額は4,000万円です。もし、法定相続人が2人以上であれば、基礎控除内に収まるため相続税は発生しません。

土地の相続税評価額を計算する方法

相続が発生して土地を評価するときに用いるのが、相続税評価額です。相続税の土地評価額を計算する方法として、路線価方式と倍率方式があります。

以下で、土地の相続税評価額を計算する「路線価方式」と「倍率方式」について解説します。

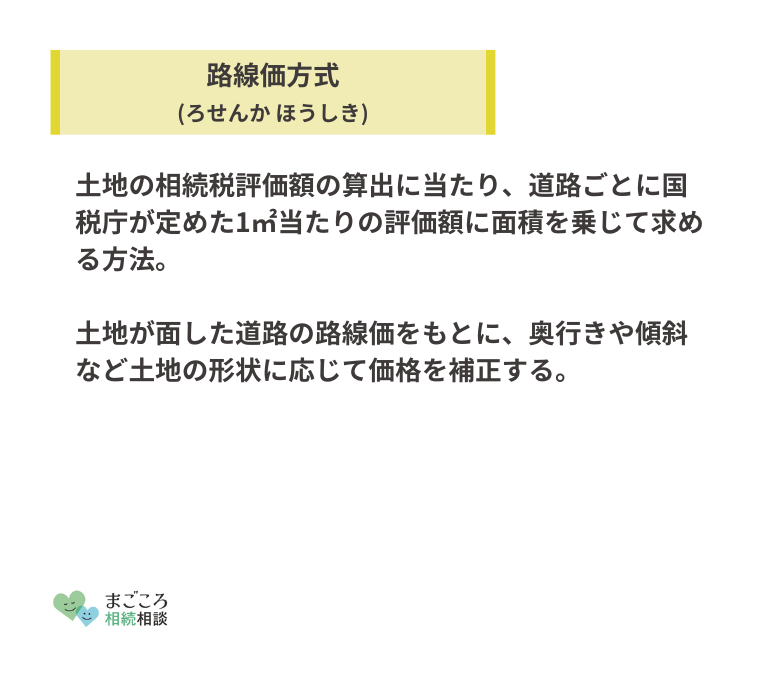

路線価方式

相続税の路線価方式とは、毎年7月に国税庁が公表する路線価を用いる方法です。1平米あたりの土地の価格に対して、土地の面積を乗じて相続税評価額を算出します。

固定資産税の納税通知書で土地の面積(地積)を把握し、国税庁のホームページで日本全国の路線価を調べましょう。国税庁のホームページで、地図上に「180D」などの数字とアルファベットが見つかります。

数字に関しては単位が「1,000円」です。「180D」の道路に面している土地は1平米あたり18万円で評価します。

なお、アルファベットは借地権割合であるため、借地権を持っている方以外は無視して構いません。

倍率方式

土地の中には、路線価方式ではなく「倍率方式」で土地を評価する場所があります。保有している土地に面している道路に路線価が載っていない場合は、倍率方式で土地の相続税評価額を計算します。

国税庁のホームぺージから倍率表を確認し、土地の面積を乗じれば土地の相続税評価額を算出可能です。例えば、固定資産税評価額1,000万で倍率が1.2だった場合、土地の相続税評価額は1,200万円です。

借地の場合

借地の場合は、借地権の相続税評価額で土地を評価します。借地の場合における、土地の相続税評価額は「土地の相続税評価額✕借地権割合」で算出可能です。

借地権割合は、国税庁のホームページにある路線価図で確認できます。路線価がない場合は、倍率方式で利用する倍率表に借地権割合が記載されているため、参考にしてみてください。

なお、借地権は以下の2つの条件を満たすと発生します。

- 借りた土地の上に、借地人が家を建築する

- 借地人から地主に対して地代を払う

例えば、土地の評価額が5,000万円で借地権割合が70%の場合、借地は「5,000万円✕70%=3,500万円」と評価します。

貸家建付地の場合

アパートやマンションなど、貸家として使われている土地を「貸家建付地(かしやたてつけち)」と呼びます。貸家建付地の相続税評価額は「自用地評価額 − (自用地評価額✕借地権割合✕借家権割合)」で算出します。

自用地評価額とは、路線価方式や倍率方式で求めた土地の相続税評価額です。借地権割合とは、土地に借地権を設定した場合における「借地権の評価とすべき割合」です。

借家権割合は、国税庁のホームぺージで調べられます。令和3年度においては、47都道府県のすべての借地権割合が30%でした。

つまり、相続税評価額が5,000万円の土地が貸家建付地として評価される場合、相続税評価額は「5,000万円 − (5,000万円×70%×30%)=3,950万円」となります。

底地の場合

底地(そこち)とは、借地権が設定されている土地で貸宅地(かしたくち)とも呼ばれます。借地は「借りている側」の呼び方で、底地は「貸している側」の呼び方です。

底地の相続税評価額は「土地の相続税評価額✕(1−借地権割合)」で算出します。

使用貸借の場合

使用貸借として利用している土地は、特に減額せずに本来の相続税評価額で計算します。使用貸借とは、無料でものを貸すことを指します。

使用貸借の場合は、借家人の権利が法律上保護されておらず、土地の利用にも制約が及びません。具体的には、親が保有している土地に子が建物を建てているようなケースが、使用貸借に該当します。

土地の相続税評価額を抑える方法・特例

土地を多く保有している方が死亡した場合、多額の相続税が発生して遺族の生活に悪影響が出る恐れがあります。そこで、土地の相続税評価額を抑える方法として、各種特例があります。

以下で、土地の相続税評価額を抑えるための制度や方法について解説するので、参考にしてみてください。

小規模宅地等の特例を利用する

小規模宅地等の特例を活用することで、下記のように土地の相続税評価額を引き下げられます。

| 宅地等の利用区分 | 面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330平米 | 80% |

| 特定事業用宅地等 | 400平米 | 80% |

| 貸付事業用宅地等 | 200平米 | 50% |

最大で80%もの減額を受けられるため、相続税に大きな影響を与えます。小規模宅地等の特例を活用することで「相続税がゼロになった」というケースもあるため、相続財産に土地が含まれる場合は念頭に置くべき特例です。

アパートやマンションを建てる

アパートやマンションを建てることで、土地が貸家建付地として評価されます。貸家建付地として評価されると、土地の評価額が約20%減となるため、相続税の節税効果を見込めるのです。

また、アパート・マンションを経営すれば家賃収入が得られ、相続税を支払うための資金を用意できます。相続税は原則として現金納付なので、相続人に十分な現金がない場合は、アパートやマンションを建てることを検討しましょう。

地積規模の大きな宅地の評価を受ける

広い土地の場合は、地積規模の大きな宅地の評価を受けることで、相続税評価額を下げられる可能性があります。地積規模の大きな宅地に該当するのは、具体的に下記に該当する土地です。

- 地積(面積)が三大都市圏内の場合には500㎡以上、それ以外の地域においては1000㎡以上

- 土地が「普通住宅地区」か「普通商業・併用住宅地区」に所在

- 指定容積率が400(東京23区の場合は300)%未満

地積規模の大きな宅地は、買い手が戸建て分譲業者しか見当たらないような土地をイメージすると良いでしょう。土地の制約上、マンションや商業施設の建築ができず、戸建て分譲販売をする際に道路を通さないと販売できないような土地が該当します。

地積規模の大きな宅地は利便性が低く、戸建て分譲業者に買い叩かれるケースが多いです。そのような事情から、相続税評価額を低くできる可能性があります。

配偶者控除の適用を受ける

相続税の配偶者控除とは、配偶者が相続した遺産に関しては「最低でも1億6,000万円まで」は非課税とする制度です。具体的には「法定相続分」と「1億6,000万円」の、いずれか多い金額までは配偶者に相続税が課税されません。

夫婦の財産は「夫婦が協力して築き上げたもの」という観点から、配偶者に対しては相続税の負担を軽減する措置を設けています。多くのシーンにおいて、配偶者控除を活用すれば配偶者に対する相続税が発生しません。

相続税を節税するうえで大きな効果を持つ特例なので、知っておくと良いでしょう。

未成年者控除の適用を受ける

相続人が未成年の場合、未成年者控除の適用を受けることで相続税の負担を軽減できます。

各相続人が納付する相続税を計算した後、未成年者に関しては「未成年者が満18歳になるまでの年数✕10万円」の税額控除が受けられます。(18歳になるまで1年未満の期間は切り捨て)

例えば、10歳10カ月の相続人がいる場合、「8年✕10万円=80万円」の税額控除を受けられるのです。控除しきれない金額がある場合は、扶養義務者の相続税額から差し引けます。

相続人の中に未成年者がいるときは、未成年者控除の適用を忘れずに行いましょう。

障害者控除の適用を受ける

相続人が障害者の場合、障害者控除の適用を受けることで相続税の負担を軽減できます。障害者控除は、障害の程度によって下記のように控除額の計算方法が異なります。

- 特別障害者以外の場合:満85歳になるまでの年数✕10万円

- 特別障害者の場合:満85歳になるまでの年数✕20万円

いずれも、85歳になるまでの1年未満の期間は切り捨てて計算します。例えば、50歳6カ月の特別障害者以外の障害者が受けられる障害者控除は「35年✕10万円=350万円」となります。控除しきれない金額がある場合は、扶養義務者の相続税額から差し引けます。

相次相続控除の適用を受ける

相次相続控除とは、10年以内に相続が発生したときに相続税の負担を軽減する制度です。相次相続控除が適用されると、前回の相続で課税された相続税額のうち、1年につき10%の割合で減らした金額を今回の相続税額から控除できます。

短期間で同じ財産に対して課税すると、国民の税負担が重くなってしまいます。そこで、相次相続控除という仕組みを設けて、同じ財産に対して複数回相続税が課されることによる相続税の負担軽減が図られているのです。

例えば、祖父母の相続から10年以内に父母の相続が発生したケースなどで、相次相続控除を活用できます。

土地を含めて相続税を計算する方法

「相続税は遺産がいくらから発生するの?」という疑問をお持ちの方も多いのではないでしょうか?相続税を計算するときは、多くのプロセスを経なければなりません。以下で、土地を含めて相続税を計算する方法を解説します。

遺産の合計額を算出する

まずは、遺産の合計額を算出します。被相続人が死亡した時の現預金・有価証券・土地・建物などを合計しましょう。土地の価額に関しては、「土地の相続税評価額を計算する方法」の項目でご紹介した路線価方式や倍率方式を用いて算出できます。

被相続人の遺産を合計した後は、債務や葬儀費用を差し引いて財産を計算します。

遺産の合計額から基礎控除額を引く

遺産の合計額が算出できたら、基礎控除額を引きます。基礎控除額の方が多ければ、相続税は発生しません。遺産の総額が基礎控除を上回る場合、相続税が発生します。

法定相続分で遺産額を振り分ける

相続税を計算する際には、一旦「遺産を法定相続分で分けた」と仮定します。実際の遺産分割割合が異なっていても、相続税の計算上は法定相続分で分けたと仮定して、「世帯全体の相続税」を計算します。

相続税の税率を乗じる

各相続人の法定相続分を求めたら、以下の表の税率を乗じて、控除額を引きます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

例えば、法定相続分が1,000万円の方は「1,000万円✕10%=100万円」、法定相続分が5,000万円の方は「5,000万円✕20%ー200万円=800万円」となります。

相続人全員の相続税を合計する

法定相続分における各相続人の相続税を求めたら、全員分を合計しましょう。合計した金額が「今回の相続において、納めるべき相続税」となります。

法定相続分で分けたと仮定し、税額を計算することで「遺産分割の内容次第で相続税額が大きく変動する」事態を避けられる効果があります。

相続税の合計を実際に相続した割合で分ける

世帯全体で納めるべき相続税の総額が算出できたら、実際に遺産を取得する割合で税負担額を決めます。「世帯全体で納めるべき相続税の総額✕取得した遺産の割合」で、各相続人が納める相続税を計算できます。

相続税額をシミュレーション

実際の事例で相続税額をシミュレーションしてみましょう。例えば、相続人が被相続人の配偶者と長男・次男2人の合計3人で、下記の遺産を相続するケースを想定します。

- 預貯金:4,000万円

- 有価証券:1,000万円

- 土地:1億円(配偶者が相続すると、小規模宅地等の特例で評価額は2,000万円)

- 建物(自宅):3,000万円

- 合計:1億8,000万円(小規模宅地等の特例適用後は1億円)

各相続人が法定相続分に基づいて相続する場合、各相続人の税額は下記のとおりです。

- 配偶者:5,000万円✕20%ー200万円=800万円

- 長男:2,500万円✕15%ー50万円=325万円

- 次男:2,500万円✕15%ー50万円=325万円

- 今回の相続で発生する相続税:1,450万円

実際には、土地と建物を配偶者、預貯金を長男、有価証券を次男が相続したとします。この場合、各相続人の財産の取得割合は下記のとおりです。

- 配偶者:2分の1

- 長男:10分の4

- 次男:10分の1

最後に、世帯全体で納める相続税に、実際の遺産取得割合を乗じて各相続人が実際に納める相続税を算出します。

- 配偶者:1,450万円✕2分の1=725万円

- 長男:1,450万円✕10分の4=580万円

- 次男:1,450万円✕10分の1=145万円

このように、最終的には「世帯全体の相続税額✕相続した遺産の割合」で算出した金額で、納付を行うことになります。

遺産に土地が多いときに相続税を抑える方法

遺産に土地が多いときは、特例や控除を活用することで負担を軽減できます。以下で、相続税を抑えるために有効な対策を解説します。

各種特例の要件を知る

小規模宅地等の特例をはじめ、相続税の負担を軽減できる特例は多くあります。各種特例の要件をきちんと把握することは、相続税の負担を軽減するうえで重要です。

せっかく国の制度として特例が設けられていても、知らなければ意味がありません。実際に相続が発生する前に、利用できる特例があるか調べておくと、いざ相続が起きたときも冷静に対応できるでしょう。

生前贈与する

生前贈与を行うことも、相続税を抑える効果があります。暦年贈与は「年間110万円まで贈与税が非課税」となっており、生前贈与をすれば相続税の課税財産を減らすことが可能です。

なお、2024年1月1日以降は「相続発生前7年以内」の贈与を相続財産に含めることになります(2023年12月までは「3年以内」)。計画的かつ、早い段階で生前贈与を行うことの重要性が高まっていると言えるでしょう。

相続に強い税理士に相談する

相続税の申告実績が豊富で、相続に強い税理士に相談することも効果的です。税理士はそもそも税金のエキスパートであり、相続税に強ければ節税方法も熟知しています。

小規模宅地等の特例をはじめ、相続税の負担を軽減できる特例は要件が複雑です。相続税の計算や節税方法で不明点があるときは、エキスパートである税理士に相談することも検討しましょう。

おすすめの記事

ほかにもこちらのメディアでは、相続税の税率や相続税の税務調査についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}