相続税の申告漏れを税務署から指摘されてペナルティを受けたという話を耳にすることがありますが、なぜ申告漏れが起きるのでしょうか?

相続税の申告手続きは非常に難解で、そもそも申告が必要かどうかの判断がつかないというケースも珍しくありません。

この記事では、相続税の申告漏れが起きやすい5つのケースをご紹介します。また、申告漏れに対するペナルティや申告漏れの回避方法ついてもお伝えしますので、相続税の申告手続きに不安のある方は、ぜひ最後まで読んで参考にしてみてください。

- 相続税の申告漏れが起きやすいケースには、大きく5つある

- 相続税の申告漏れには附帯税と呼ばれるペナルティが課される

- 申告漏れを防ぐには、最初から税理士に依頼するのがベスト

相続税の申告期限と時効

相続税の申告期限は、基本的には被相続人が亡くなってから10カ月以内と覚えておきましょう。この期限以内に申告・納付を済ませないと、附帯税と呼ばれるペナルティを課されたり特例が使えなくなったりします。

また、相続税には5年という時効がありますが、現実的に時効が成立することはほぼあり得ません。以下で、申告期限と時効について、もう少し詳しく見ていきましょう。

申告期限は10カ月

相続税の申告期限は「被相続人が死亡したことを知った日の翌日から10カ月以内」です。少しわかりにくい表現ですが、基本的には被相続人が亡くなってから10カ月以内と思って差し支えありません。

ただし、失踪宣告があったり相続人が胎児や幼児であったりという場合は、必ずしも亡くなった日が起算日(期間の開始日)とはならないので、注意しましょう。

時効は原則5年

相続税の申告には「申告期限から5年」という時効(正確には「除斥期間」と呼びます)があります。また、申告義務を免れるために財産を隠すなど、偽りその他不正な行為があると判断された場合は、この時効が7年に延長されます。

よって、申告期限から5年または7年が経過すると、相続税の徴収権利が失われ、相続税を支払う必要もなくなるのです。

ただし、現実に相続税の時効が成立することはほぼあり得ません。というのも、時効には督促などが行われるとその時点でカウントがリセットされる「中断」という仕組みがあるからです。

税務署は国税総合管理システムにより、さまざまな税に関する情報を共有しており、相続税の申告が必要な方もある程度把握しています。

また、相続税の税務調査率は約20%と、所得税(5%程度)などと比べてかなり高いことから、申告漏れのまま時効が成立する余地はないといえるでしょう。

相続税の申告漏れに対するペナルティ

相続税の申告漏れに対しては、以下の附帯税と呼ばれるペナルティが課せられます。

- 延滞税

- 過少申告加算税

- 無申告加算税

- 重加算税

また、申告期限内の申告を適用要件とする相続税軽減特例を受けられなくなる、という間接的なペナルティもあります。

附帯税の内容について、以下で詳しく見ていきましょう。

延滞税

延滞税は、申告期限を過ぎたことに対するペナルティです。延滞税の計算式は以下のとおりで、申告期限から遅れた日数(延滞日数)が多ければその分高くなります。

- 納税額×延滞税率×延滞日数÷365日

なお、延滞税率は申告期限から2カ月経過しているか否かによって異なり、令和5年1月1日以降の税率は以下のとおりとなっています。

| 期間 | 延滞税率 |

|---|---|

| 申告期限から2カ月以内 | 年2.4% |

| 申告期限から2カ月経過 | 年8.7% |

過少申告加算税

過少申告加算税は、申告した相続税額が本来納付すべき額より少ない場合に課せられるペナルティです。ただし、税務調査の事前連絡を受ける前に自ら修正申告を申し出た場合は、違反の程度が低いと判断され過少申告加算税は課せられません。

税務調査の事前連絡後に修正申告した場合は、「税務調査の指摘前か指摘後か」と「追加納付する相続税額」によって、以下のように税率が異なります。

| 修正申告のタイミング | 追加納付する相続税額 | 加算税率 |

|---|---|---|

| 税務調査の指摘前 | 50万円以下 | 5% |

| 50万円超 | 10% | |

| 税務調査の指摘後 | 50万円以下 | 10% |

| 50万円超 | 15% |

無申告加算税

無申告加算税は、「相続税の申告漏れ」そのものに対するペナルティです。ただし、以下の要件を満たす場合は違反の程度が低いと判断され、無申告加算税は課せられません。

- 申告期限から1カ月以内に自主的に申告した

- 期限内に納付だけは済ませていた、または過去に無申告が無かった

無申告加算税の税率は、申告が「税務調査の事前連絡前か後か」「税務調査の指摘前か後か」などにより、以下のように異なります。

| 申告のタイミング | 納付する相続税額 | 加算税率 |

|---|---|---|

| 税務調査の事前連絡前 | – | 5% |

| 事前連絡後から税務調査の指摘前 | 50万円以下の部分 | 10% |

| 50万円超の部分 | 15% | |

| 税務調査の指摘後 | 50万円以下の部分 | 15% |

| 50万円超の部分 | 20% | |

| 税務調査の指摘後(※1) | 50万円以下の部分 | 25% |

| 50万円超の部分 | 30% |

重加算税

重加算税は、相続財産を隠匿(財産隠し)・仮装(書類の偽造・改ざん)するなど、課税逃れのために意図的に相続税を過少申告したことに対する附帯税です。他の3つの附帯税に比べて、行為の悪質性が高いため、加算税率は最も高く設定されています。

| 申告の種類 | 加算税率 |

|---|---|

| 申告はしていたが過少申告だった | 35% |

| 申告そのものをしていなかった | 40% |

なお、無申告加算税と同様に、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、上記に10%が加算されます。過少申告だった場合は45%、申告そのものをしていなかった場合は50%となるのです。

相続税の申告漏れが起きやすい5つのケース

相続税の申告漏れが起きるケースはさまざまですが、大きく以下の5つのケースが典型例といえるでしょう。

- 名義預金があった

- 把握していない財産があった

- 申告額が0円なので申告しなかった

- 遺産分割協議がまとまらなかった

- 財産評価額に誤りがあった

名義預金があった

名義預金の解釈を誤解して、相続財産に含めないまま少ない相続税額で申告、あるいは申告不要と判断して申告漏れに至るケースが多く見られます。

名義預金とは、口座名義人と実際に口座を管理している方が異なる預金のことです。たとえば、親が子ども名義の預金口座を作って、実際は親が通帳や印鑑を管理しているようなケースが該当します。

被相続人が名義預金を管理していた場合、名義預金は口座名義人固有の財産ではなく、被相続人の財産とみなされます。よって、名義預金も当然相続税の計算に含めなくてはなりません。

把握していない財産があった

普段からあまり目にしない預貯金や生命保険など、相続財産に含めるべき財産を把握しきれていないことも申告漏れに繋がります。

特に、いわゆるタンス預金や海外に保有している資産、有価証券などは、同居している親族でさえ把握していないことが多いので、注意が必要です。

申告額が0円なので申告しなかった

相続税の申告額が0円であったとしても、特定の軽減措置により非課税になった場合には、0円にて申告しなければなりません。

相続税には基礎控除と呼ばれる、いわゆる最低課税価額があり、計算した相続税額が基礎控除以下であれば、申告・納付は不要です。基礎控除の計算式は以下のとおりです。

- 3,000万円+(600万円×法定相続人の数)

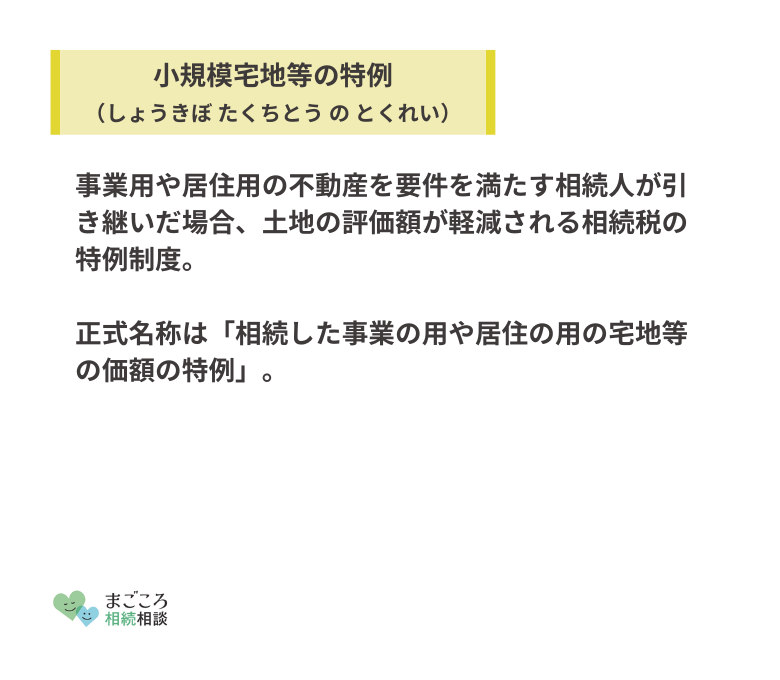

ただし、結果的に申告額が0円になったとしても、以下の税額軽減特例を適用した結果として0円になった場合は、申告が必要です。

- 配偶者の税額軽減を適用する場合

- 小規模宅地等の特例を適用する場合

- 農地の納税猶予の特例を適用する場合

- 寄附金控除の特例を適用する場合

これらは、そもそも相続税の申告が適用要件の1つとなっています。そのため、特例適用で申告額が0円になったからといって何もしないと、申告漏れを指摘されてしまいます。

遺産分割協議がまとまらなかった

遺産をどのように分割するかについて相続人同士で争いがあり、分割協議がまとまらないまま申告期限を過ぎてしまうというケースがあります。このような場合には「未分割申告」を利用しましょう。

未分割申告については後ほど詳しく解説します。

財産評価額に誤りがあった

相続財産の中に評価が難しい不動産や有価証券が含まれる場合、算出した評価額に誤りがあり、申告漏れにつながるケースがあります。

特に、形状の複雑な土地や境界に争いがある土地、非上場株式などは専門家以外が正確に評価額を算出するのが困難であるため、ご自身で計算するのは避けるのが無難でしょう。

相続税の申告漏れを防ぐには

申告漏れは様々な要因で発生しますが、どのケースも十分な対策を知っていれば防げるものばかりです。ここでは、申告漏れの防止策として有効な方法をご紹介します。

スケジュールに余裕を持って動く

相続税の10カ月以内という申告期限は、長いようですが意外と余裕がありません。というのも、単に申告書を作成すればよいというわけではなく、その前段階として必要な資料を集めたり、評価額を計算したりする作業が非常に多いからです。

そのため、葬儀や死亡届の提出などが一段落したら、すぐに必要な準備に取り掛かり、不測の事態にも対応できるように余裕をもってスケジュールを組む必要があります。

申告漏れに気づいたら早めに申し出る

「相続税の申告漏れに対するペナルティ」の章でもお伝えしたように、相続税の申告漏れに対するペナルティは、自ら申し出ることによってある程度軽減されます。

たとえば、無申告加算税や過少申告加算税は、税務署からの指摘前に申告することで課税率の軽減が可能です。また、延滞税は遅れれば遅れるほど高くなるため、こちらも早めに申し出ることで負担を軽減できます。

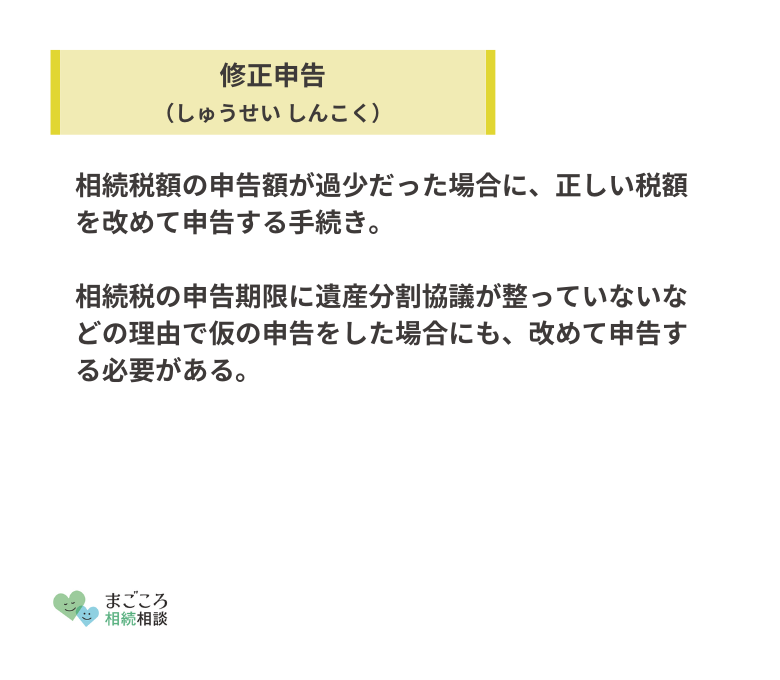

未分割申告を行う

未分割申告とは、申告期限までに遺産分割協議がまとまらない場合、一旦法定相続分で仮申告して、協議成立後にあらためて差額を清算する申告方法です。

未分割申告時の申告額が本来の申告額よりも少なかった場合は「修正申告」で不足額を追加納付します。一方で、本来の申告額よりも多かった場合は「更正の請求」で差額の還付を受けます。

概算申告を行う

遺産の正確な評価がまだ確定していない場合、まずは概算で申告を行い、後日正確な評価額が確定した時点であらためて申告を行うという方法もあります。

ただし、最初の申告額が少ないと過少申告加算税が課されてしまうため、多めに見積もって申告し、あとから更正の請求で還付を受けることをおすすめします。

最初から税理士に依頼する

相続税の申告は非常に複雑で、専門的な知識が必要です。税金の計算や必要な書類の作成など、最初から税理士に依頼するのが最も安心できる方法です。

また、税理士に依頼することで、申告漏れの防止だけでなく、以下のようなメリットを受けられます。

- 申告書類作成の手間がかからない

- 税額軽減特例を漏れなく適用できる

- 相続関係の専門家を紹介してもらえる

- 税務調査に立ち会ってもらえる

相続税の申告手続きを税理士に依頼する費用を考慮しても、十分なメリットと言えるでしょう。

おすすめの記事

ほかにもこちらのメディアでは、相続税の申告期限や相続税申告書の書き方についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}