相続税の申告手続きを税理士に依頼したいけど、費用が高くつきそうと不安になっている方も多いのではないでしょうか?

相続税の申告に関する税理士の費用は、ある程度相場が決まっており、高くなる場合には相応の理由があります。

この記事では、相続税の申告手続きを税理士に依頼したときの費用の相場や内訳、依頼するメリットなどをわかりやすく解説します。費用面の不安から税理士に依頼するか迷われている方は、ぜひ最後まで読んで参考にしてみてください。

- 相続税の申告に関する税理士費用が高くなるには、それなりの理由がある

- 相続税の申告手続きは、税理士に依頼したほうがメリットが大きい

- 税理士を選ぶポイントは、実績と透明性

相続税申告の税理士費用の相場

相続税の申告・納付手続きに関する税理士報酬は、特に法律で基準などが定められているわけではなく、それぞれの税理士が独自に設定しています。

ただし、ある程度の相場は存在し、一般的には遺産総額の0.5%~1%程度となっています。また、手続きが煩雑になるような事情が存在する場合は、これに追加費用が発生することもあります。

なお、現在は廃止されているものの、平成14年3月31日以前は「税理士報酬規程」により、相続税の報酬が定められていました。基本報酬10万円と遺産総額などに応じた加算から構成されており、現在の相場もおおよそこの基準に沿っているといえます。

基本報酬、加算報酬とは

「基本報酬」とは、申告の内容にかかわらず発生する基本料金のことです。先に挙げた遺産総額の0.5%~1%がこの基本報酬に該当します。

対して「加算報酬」とは、遺産に含まれる不動産の数や相続人の数などに応じて、基本報酬に上乗せされる報酬のことです。

最終的な税理士費用は、加算報酬の額によって大きく変動するため、この後の章であらためて詳しく解説します。

基本報酬は遺産総額の1%程度が相場

基本報酬は、税理士によって多少異なるものの、遺産総額の0.5%~1%程度が相場です。

相続税の基礎控除である3,600万円(相続人が1人の場合)が相続税の最低課税額と考えると、およそ18万~36万円が基本報酬として発生することになります。

なお、実際の基本報酬は、以下の例のようにある程度の幅で区切って、段階的に設定することも多いようです。

| 遺産総額 | 報酬額(税抜) |

|---|---|

| ~5,000万円 | 40万円 |

| 5,000万円~1億円 | 60万円 |

| 1億円~1億5,000万円 | 80万円 |

| 1億5,000万円~2億円 | 105万円 |

| 2億円~ | 別途お見積り |

相続税申告で税理士費用が高くなる6つのケース

相続税の申告手続きで、税理士費用が高くなるケース、つまり加算報酬の加算要件には、主に以下の6つが存在します。

- 評価が難しい土地がある

- 申告期限まで時間がない

- 相続財産に非上場株式が含まれる

- 相続人が多い

- 物納制度を利用する

- 書面添付制度を利用する

評価が難しい土地がある

相続財産の中に不動産、特に土地が含まれており、さらにこの土地の評価額の算出が困難となる要素が存在する場合は、税理士費用が高くなります。具体的には、以下のようなケースが考えられます。

- 形状が複雑で境界や地積(登記簿上の面積)が確定しづらい

- 複数の土地が遠方に点在している

- 借地権や抵当権など、他人の権利が存在する

上記のうち、「複数の土地が遠方に点在している」ケースの場合は、現地調査のための交通費や宿泊費も発生します。そのため、これらの費用を実費として請求されることもあります。

申告期限まで時間がない

申告期限まで時間がない場合、税理士費用が高くなります。

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10カ月以内」です。この申告期限を過ぎてしまうと、延滞税や無申告加算税などのペナルティ(附帯税と呼ばれます)が課されます。

そのため、申告期限まで時間的余裕がない状態で税理士に依頼すると、ペナルティ回避のため通常よりも作業負担が大きくなるのです。当然、負担に応じて加算報酬の額も大きくなってしまいます。

なお、申告期限が迫ってからの依頼は、そもそも受けてくれない税理士も多いため、早めに動いておきましょう。

相続財産に非上場株式が含まれる

相続財産に非上場株式が含まれるケースは、評価が困難であることから加算報酬の加算要素となります。

相続財産に株式が含まれていた場合、上場株式であれば市場での取引価格を用いて計算できます。しかし、非上場株式の場合は市場の取引価格が無いため、会社の規模や所有不動産、負債などを総合的に考慮して算出しなければなりません。

結果として手間が増えるため、費用も高額になるのです。

相続人が多い

相続人の数が増えるほど、遺産分割協議に要する時間も増え、申告の際の添付書類も多くなります。そのため、相続人の数に応じて加算報酬も多くなるのが一般的です。

具体的には、相続人2人目以降は「1人増えるごとに基本報酬に10%加算」などと設定する例が多いようです。

物納制度を利用する

物納制度を利用することも、税理士費用が高くなる要因の1つです。「物納制度」とは、現金納付に代えて不動産や株式などの物で相続税を納付する制度です。

相続税の納付は、現金一括納付が原則で、一括納付が困難である場合には延納と呼ばれる分割納付が認められます。さらに延納によっても金銭納付が困難である場合に限り、物納が認められるのです。

また、物納できる財産はあらかじめ決まっており、対象財産が複数ある場合は、先に納付に充てる優先順位も決められています。

このように、物納制度は非常に複雑であり、求められる書類も作業量も膨大になるため、加算報酬もその分多くなります。

書面添付制度を利用する

書面添付制度を利用した場合も、税理士費用が高くなります。

「書面添付制度」とは、相続税申告の際に「相続税算出の根拠や判断材料」を記した書面を添付することです。書面添付により、申告した相続税額の信頼性が高まるため、その後に税務調査を受ける可能性が低くなります。

具体的には、一般的に20%~25%といわれる相続税の税務調査率が、約6%と3分の1~4分の1程度まで下がります。この書面の作成は、通常の申告手続きには含まれないため、依頼する場合には加算報酬が発生するのです。

相続税申告を税理士に依頼する6つのメリット

これまで見てきたように、相続税の申告を税理士に依頼すると、相続財産の状況などによっては多額の費用が発生します。

ただ、それでも相続税の申告手続きは、最初から税理士に依頼することをおすすめします。というのも、税理士に依頼することで、以下の6つの大きなメリットを得られるからです。

- 申告書類作成の手間がかからない

- 正確な相続税額で申告できる

- 税額軽減特例を漏れなく適用できる

- 申告漏れや過少申告のペナルティを回避できる

- 相続関係の専門家を紹介してもらえる

- 税務調査に立ち会ってもらえる

申告書類作成の手間がかからない

申告書類作成の手間がかからないことも、税理士に依頼するメリットです。

相続税の申告に必要な書類は多岐にわたります。特に「相続税申告書」は第1表から全15種類もあり、相続財産の種類や相続人の状況によって必要な申告書が異なります。

フォーマット自体は各税務署の窓口や国税庁の公式HPから入手できますが、申告書を揃えて、一からご自身で記入していくのは相当な時間と労力が必要です。

さらに申告書以外にも、相続財産や適用を受ける特例に応じて、戸籍謄本や登記事項証明書、預金通帳の写しなど、多くの添付書類が求められます。

相続税の申告を税理士に依頼することで、ケースに応じた申告書や添付書類の作成・取得を一任できるため、安心して他の相続手続きに集中できます。

正確な相続税額で申告できる

正確な相続税額で申告できることも、税理士に任せるメリットです。

相続税の計算は非常に複雑で、一般の相続人が正確に税額を算出することは困難でしょう。本来の相続税額より申告した相続税額が多かった場合は「更正の請求」、少なかった場合は「修正申告」という手続きを取ることになります。

更正の請求の場合は、多く納めすぎた分の還付を受けるのでまだよいのですが、修正申告の場合は足りない分の追加納付だけでなく、「過少申告加算税」というペナルティが課せられる可能性があります。

この過少申告加算税は、修正申告のタイミングによって税率が変わってきますが、そもそも正しい税額を計算できていれば、本来納める必要が無かったはずの費用です。

税理士に申告手続きを依頼することで、正確な相続税額を計算してもらえるため、過少申告加算税のような余分な支出を極力抑えられます。

税額軽減特例を漏れなく適用できる

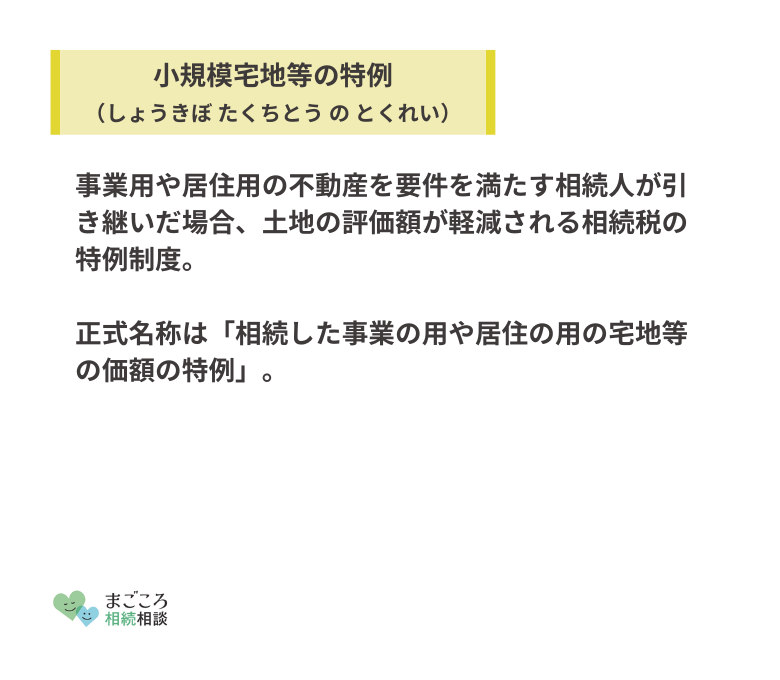

税理士に依頼することで、税額軽減の特例を余すことなく適用できます。相続税には、以下のように多くの税額軽減特例や控除が存在します。

- 小規模宅地等の特例

- 配偶者の税額控除

- 未成年者・障害者の税額控除

- 相次相続控除

- 贈与税額控除

また、生命保険金や死亡退職金は、「みなし相続財産」として相続税の課税対象となりますが、一定額の非課税枠があります。

こうした特例や控除は自動で適用されるものではないため、申告の際に必要書類を添付して適用を申し出なくてはなりません。

ご自身で申告手続きを進めた場合、本来適用できるはずの特例を見逃してしまう可能性が高くなるのです。そうなると、せっかくの特例を活かせないまま、過大に相続税を納付してしまうことになります。

税理士は当然、軽減特例や控除の適用要件を熟知しているため、可能な税額軽減措置を漏らすことなく適用してもらえます。よって、ご自身で申告するよりも遥かに相続税額を抑えられるのです。

申告漏れや過少申告のペナルティを回避できる

申告漏れや過少申告のペナルティを回避できることも、税理士を頼るメリットです。

相続税の申告期限を過ぎたり、申告そのものを怠ったりした場合は、附帯税と呼ばれる以下のようなペナルティが課せられます。

| 附帯税の種類 | ペナルティの理由 |

|---|---|

| 無申告加算税 | そもそも相続税の申告を怠った |

| 延滞税 | 相続税の申告期限を過ぎた |

| 過少申告加算税 | 本来納付すべき額より少ない税額で申告した |

| 重加算税 | 課税逃れのために財産を隠匿した |

また、相続税の軽減措置の中には、申告期限内に申告することが要件となっているものもあります。申告期限を過ぎると、こうした軽減措置も受けられなくなってしまいます。

税理士に申告手続きを依頼することで、スケジュール管理も任せられるため、申告漏れなどによるペナルティを回避できるのです。

また、万が一申告期限を過ぎそうな場合でも、ケースに応じた適切な対応策を取ってもらえるため、ペナルティを最小限に抑えられます。

相続関係の専門家を紹介してもらえる

相続に関する専門家を紹介してもらえることも、税理士に依頼するメリットです。

相続手続きは、相続税の申告だけではありません。葬儀に始まり、各種役所手続き、遺産分割協議、不動産の相続登記、預金や保険の解約など多岐にわたります。

相続人がご自身でできる手続きもありますが、相続登記などは司法書士に依頼するのが一般的です。

遺産分割協議が整わない場合は弁護士に間に入ってもらうことも可能です。

税理士は、士業同士の横のネットワークを持っていることが多いため、その都度必要な専門家を紹介してもらえます。相続税の申告手続きを依頼している税理士からの紹介という安心感もあるでしょう。

また、大きな税理士法人などは、他の士業の専門家も在籍しており、ワンストップサービスを謳っているところもあります。こうしたサービスを利用するのもよいでしょう。

税務調査に立ち会ってもらえる

税務調査に立ち会ってもらえることも、税理士に依頼する大きなメリットです。

近年は新型コロナの影響などで数は減ったものの、一般的に相続税の税務調査実施率は、贈与税や所得税などと比べて高い傾向にあります。これは、税額が高額になりがちなことに加えて、計算が複雑で誤った税額での申告が多いことが原因とされています。

特に税理士に依頼せずご自身で申告手続きを行った場合は、調査に入られる可能性が高いです。逆にいえば、税理士に依頼することで調査実施率が低くなるということでもあります。

また、かりに税務調査に入られた場合でも、税理士に依頼しておけば調査に立ち会ってもらえます。ご自身だけでは調査官とのやり取りに不安が残りますが、税理士に立ち会ってもらうことで、適切に対応してくれるのです。

相続税申告を依頼する税理士の選び方

ここでは、相続税の申告手続きを依頼する際に、どのような基準で税理士を選ぶべきなのか、解説していきます。

相続税の申告実績が多い

税理士を選ぶ1つ目の基準が、相続税の申告実績の多さです。

税理士全員が相続税に精通しているわけではありません。多くの税理士は、企業会計や決算業務などをメイン業務としているため、相続税を積極的に扱っている税理士はむしろ少数派といえます。

もちろんプロの専門家であるため、ご自身で手続きを進めるよりははるかに手間はかかりません。しかし、あまり相続税に詳しくない税理士だと、適用できるはずの特例を漏らして、相続税額が高くつくリスクもあります。

具体的にどのくらいの実績があれば、というのは事務所規模や地域の差もあり一概にはいえませんが、少なくとも年間10数件以上の実績件数は欲しいところです。

なお、大前提として相続税の基礎知識レベルを知りたい場合は、事務所HPなどに掲載している税理士試験合格科目を見れば、ある程度見当はつきます。

相続税法は税理士試験の必須科目ではないため、受験すらしていない税理士も少なくありません。合格科目に相続税法が含まれているということは、信頼できるレベルの知識を持っているということになります。

HPなどで報酬額を公開している

税理士事務所がHPを持つというのは当たり前になってきましたが、HP内で報酬表を公開しているかどうかも、税理士選びのポイントになります。

特に、基本報酬だけでなく、加算報酬もケースごとに細かく設定して公開している税理士は、想定の報酬と実際の報酬とのギャップが少なく、安心感があるといえます。

一方で、「要見積もり」や「成功報酬型」となっている場合は、費用感がまったく掴めないため、あまりおすすめできません。

また、基本報酬が相場に比べて過剰に低い税理士も、加算報酬やオプションで結果的に高額な報酬となるリスクがあるため、避けるのが無難です。

複数の税理士から見積もりを取る

法的な手続きを外部の専門家に依頼する際の基本ともいえますが、1人の税理士に決め打ちするのではなく、ある程度見当をつけた複数の税理士からそれぞれ見積もりを取るようにしましょう。

また、ご自身から積極的に言う必要はありませんが、「他からも見積もりを取っているか?」と聞かれた場合は、正直に答えることをおすすめします。

他から見積もりを取っていることを嫌がる税理士も存在しますが、このような姿勢の税理士には最初から依頼しないのが無難です。

相続税申告と税理士費用に関するよくある疑問

最後に、相続税の申告で発生する税理士費用について、よく寄せられる質問をQ&A形式でまとめてみました。

税理士費用は誰が支払うべき?

税理士費用の負担については、特に決まりのようなものはないため、相続人同士の話し合いで決めるのがよいでしょう。たとえば「相続割合に応じて割り振る」とすれば、公平感は得られます。

ただし、後々のことを考えると、被相続人の配偶者がまとめて全額負担することをおすすめします。というのも、配偶者には「配偶者の税額軽減」という制度があるからです。これは、配偶者の相続分が法定相続分または1億6,000万円までであれば、相続税が非課税になるという非常に大きな軽減措置です。

この制度により配偶者の相続税額は0円またはかなり低く抑えられるため、税理士費用を全額負担したとしても、他の相続人よりも負担の度合いは小さいといえます。

また、税理士費用を支払って配偶者の財産を減らしておくことで、この配偶者が亡くなり二次相続が発生した際に、相続財産の減少つまり相続税額の節税にもつながります。

税理士費用は相続税から控除できる?

相続税の申告を依頼した場合の税理士費用は、経費として相続税から控除できません。これは、税理士費用が相続税の申告・納付という「相続人の義務」に付随して発生する費用であるためです。

これに対して、葬式費用は相続に際して直接発生する費用であるため、一定の範囲で控除が認められています。

また、生命保険金や死亡退職金は、相続財産ではないものの、被相続人の死亡を原因として取得した財産です。そのため「みなし相続財産」として課税対象になりますが、一定の非課税枠が設けられています。

税理士に依頼せずに自分で申告できる?

相続税の申告手続きは税理士が行わなくてはならない、という法的な決まりはありません。そのため、税理士に依頼することなく、すべてご自身で申告手続きを行うことも理論上は可能です。

ただし、これまでお伝えしてきたように相続税の申告手続きは非常に複雑です。税理士のサポート無しで手続きを進めるのは、税理士報酬がかからないというメリットを加味しても、リスクが非常に大きいといえます。

そもそも、相続税は基礎控除の3,600万円を超えなければ基本的に申告不要であるため、申告が必要な時点で相当な額の相続財産があるということです。

相続財産が多ければ、その分計算も煩雑になります。計算ミスから過少申告加算税を課されたり、適用できる特例が漏れたりと、結果的に損をする可能性が非常に高いといえるでしょう。

おすすめの記事

ほかにもこちらのメディアでは、相続税の申告が不要なケースについてや相続税申告書の書き方についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}