相続手続きの中でも、相続税の申告・納付手続きは特に難しく、不安を抱えている方も多いのではないでしょうか?

相続が発生したからといって、相続税の申告が必須となるわけではありません。むしろ、実際の申告件数は、相続件数全体から見ると1割にも満たないのです。「自分のケースが申告必要なのか不要なのか」を判断するためにも、ケースごとに整理しておきましょう。

この記事では、相続税の申告が不要になるのはどのようなケースなのか、要不要を判断する際の注意点などについて、わかりやすく解説します。相続税の申告に不安のある方は、ぜひ最後まで読んで参考にしてみてください。

- 取得財産の総額が基礎控除以下であれば、原則申告は不要

- 相続税額が0円でも申告が必要なケースがある

- 特例の適用などで、申告が不要になるケースがある

課税価格が基礎控除以下なら相続税の申告不要

相続税の申告・納付は、原則「課税価格が基礎控除額を超えるとき」のみ必要です。そのため、実際に相続税の申告要件を満たすケースは、そう多くありません。

国税庁の「令和3年分 相続税の申告事績の概要」によると、2021(令和3)年の相続税課税割合は、相続発生件数全体の9.3%となっています。

相続税の課税価格とは

「相続税の課税価格」とは、相続税の課税対象となる相続財産の価格を指します。課税価格はまず、相続人や受遺者(遺贈を受ける人)ごとに、以下の式に従って個別に計算します。

- 相続などで取得する財産の価額+相続時精算課税適用財産の価額+相続開始前3年以内の贈与財産の価額-負債・葬式費用

「相続時精算課税」や「相続開始前3年以内の贈与」については、後ほど詳しく解説します。ここでは、大まかに取得財産から負債・葬式費用を差し引いた金額が、各人の課税価格と捉えておきましょう。

なお、生命保険金や死亡退職金などは、民法上は相続財産に該当しませんが、相続税法上は相続財産とみなされます。これらは「みなし相続財産」と呼ばれ、相続税の課税価格に加える必要があるため、注意しましょう。

相続税の基礎控除とは

「相続税の基礎控除」とは、一言でいうと相続税の非課税枠のことです。課税価格が基礎控除以下であれば、相続税は発生しません。

基礎控除額は、以下の計算式で算出します。

- 3,000万円+(600万円×法定相続人の数)

たとえば、法定相続人が配偶者と子2人の計3人だった場合、基礎控除は「3,000万円+(600万円×3)=4,800万円」となります。このケースでは、課税価格の総額が4,800万円以下であれば、相続税はかかりません。

相続税が非課税でも相続税の申告が必要なケース

結果的に相続税が非課税つまり0円になったとしても、以下のようなケースでは「申告額:0円」で相続税の申告義務が発生します。

- 配偶者の税額軽減を適用する場合

- 小規模宅地等の特例を適用する場合

- 農地の納税猶予の特例を適用する場合

- 寄附金控除の特例を適用する場合

これらは、そもそも相続税の申告が適用要件の一つとなっているため、たとえ申告額が0円でも、申告手続きは必要というわけです。

配偶者の税額軽減を適用する場合

「配偶者の税額軽減」とは、配偶者の相続分が法定相続分または1億6,000万円までであれば、相続税が非課税となる特例措置です。なお、配偶者の法定相続分は、配偶者のほかの相続人によって、以下のように定められています。

| 相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者のみ | 全て |

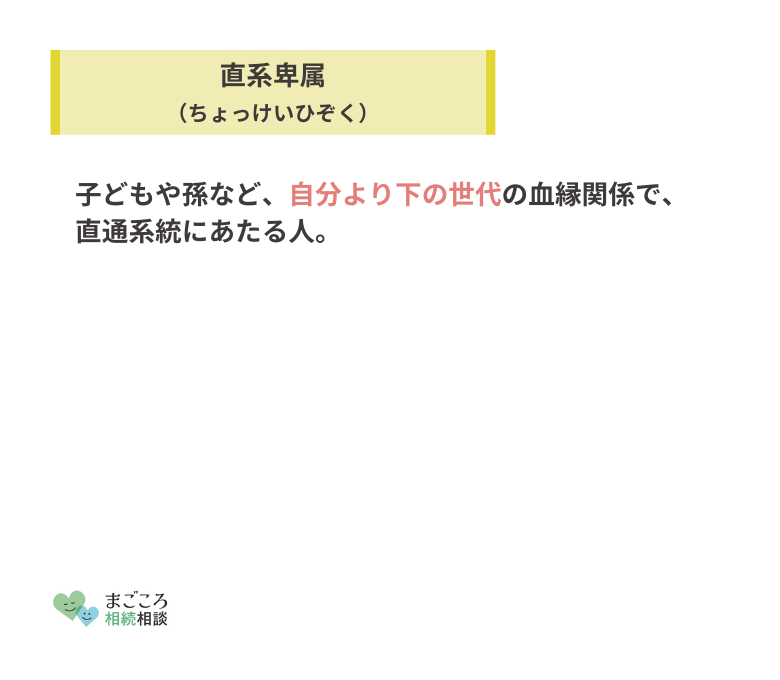

| 配偶者+子、孫などの直系卑属 | 1/2 |

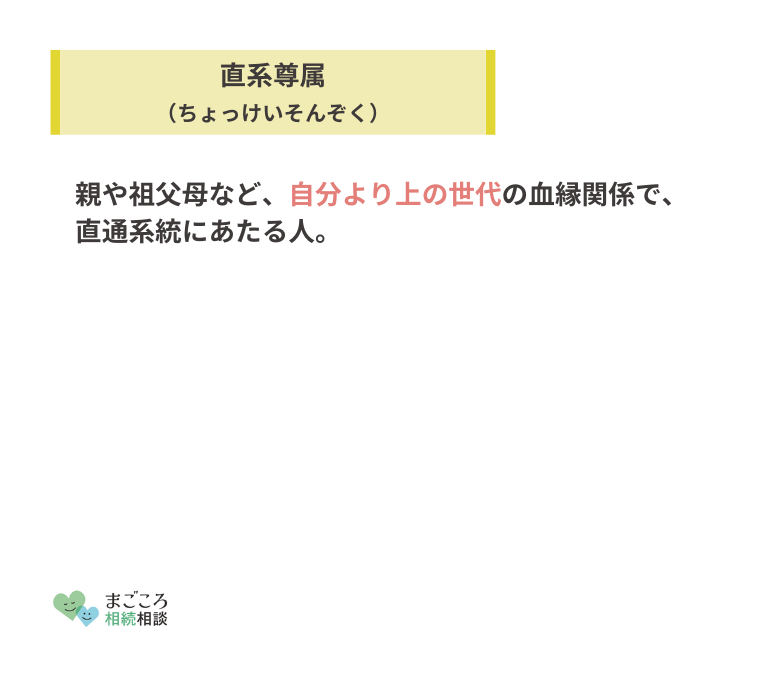

| 配偶者+親、祖父母などの直系尊属 | 2/3 |

| 配偶者+兄弟姉妹 | 3/4 |

小規模宅地等の特例を適用する場合

「小規模宅地等の特例」とは、一定の要件を満たす宅地の評価額を最大80%軽減できる特例措置です。この特例措置も、相続税の申告が適用要件の一つとなっているため、申告手続きが必要です。

小規模宅地等の特例を適用するためには、以下の要件をすべて満たす必要があります。なお、厳密にいえば被相続人が事業に使っていた土地(特定事業用宅地)なども対象になりますが、ケースとしては稀であるため、ここでは割愛します。

- 被相続人が自宅として使用していた土地であること

- 地積(登記簿上の面積)が330平方メートル以下であること

- 相続人が配偶者、同居の親族、3年以上借家に住む別居の親族のいずれかであること

- 相続税を申告すること

地積については、330平方メートルを超えると適用不可というわけではなく、330平方メートルまでの部分については軽減対象、超える部分については軽減対象外という扱いになります。

農地の納税猶予の特例を適用する場合

「農地の納税猶予」とは、相続などで農地を取得した場合、一定の要件を満たすことで納税が猶予される特例制度です。「納税猶予」となってはいるものの、実際には免除となるケースがほとんどです。

この特例は、相続税の負担を原因とする農地の売却を減らすことで、農業の継続を狙う政策的意味合いの強い特例です。

農地の納税猶予を適用する場合も、相続税の申告が必要です。申告の際には相続税の納税猶予に関する適格者証明書や担保関係書類など、一定の書類添付が求められます。

寄附金控除の特例を適用する場合

「寄附金控除の特例」とは相続財産を国や地方自治体、特定公益法人などに寄付した場合、その寄付財産が非課税になる特例です。

寄附金控除の特例を適用するためには、相続税の申告期限までに、寄付の事実を証明する受領証などの書類を添付して、申告手続きを行う必要があります。

基礎控除後の控除で相続税の申告が不要になるケース

上記でご紹介した控除と異なり、特に申告を必要としない控除もあります。基礎控除後に、さらに以下の控除を適用することで相続税額が0円になった場合は、相続税の申告は不要です。

- 障害者控除を適用する場合

- 未成年者控除を適用する場合

- 相次相続控除を適用する場合

これらの控除は、いずれも課税価格からの控除ではなく「相続税額からの控除」である点に注意しましょう。つまり、基礎控除後の課税価格に相続税率をかけて算出した相続税額から控除することになります。

障害者控除を適用する場合

「障害者控除」とは、85歳未満の一定の要件を満たす障害者が財産を相続した場合に、相続税額から一定額を控除できる制度です。控除できる金額は、一般障害者と特別障害者(特に重度の障害をお持ちの方)で、以下のように異なります。

| 障害者区分 | 控除額 |

|---|---|

| 一般障害者 | (85歳-相続発生時の年齢)×10万円 |

| 特別障害者 | (85歳-相続発生時の年齢)×20万円 |

「相続発生時の年齢」は、端数となる月数は切り捨てます(50歳11カ月の場合は50歳)。

なお、控除額が控除対象の相続税額を上回った場合は、差額をその障害者の扶養義務者である他の相続人の相続税額から控除できます。

未成年者控除を適用する場合

「未成年者控除」とは、未成年者が財産を相続した場合に、相続税額から一定額を控除できる制度です。控除できる金額は、以下の計算式により算出します。

- (18歳-相続発生時の年齢)×10万円

「18歳」の部分は、相続開始が令和4年(2022年)3月31日以前の場合は、「20歳」と読み替えます。また、「相続発生時の年齢」は、端数となる月数は切り捨てます。

障害者控除と同様に、控除額が控除対象の相続税額を上回った場合は、差額をその未成年者の扶養義務者である他の相続人の相続税額から控除することが可能です。

相次相続控除を適用する場合

「相次相続控除」とは、複数の相続が10年以内に相次いで発生した場合に、相続税額から一定額を控除できる制度です。連続する相続の発生により短期間に税負担が過大になることへの救済措置です。

相次相続控除の計算式は以下のように非常に複雑であるため、実際の計算は税理士に依頼することをおすすめします。

- 1次相続の相続税額×2次相続の純資産総額÷(1次相続の純資産価格-1次相続の相続税額)×2次相続の純資産価格÷2次相続の純資産総額×(10-1次相続から2次相続までの期間)÷10

相続税が申告不要と判断する際の注意点

相続税の申告が必要なのか不要なのかの判断は、さまざまな制度が関係するため、税理士に依頼することをおすすめします。ただ、どうしてもご自身で手続きを進めたい場合は、特に以下の点に注意しましょう。

- 生命保険金などのみなし相続財産はないか

- 相続時精算課税制度を利用した贈与財産はないか

- 相続開始前3年以内に贈与はないか

生命保険金などのみなし相続財産はないか

生命保険金や死亡退職金は、相続により取得した財産ではないものの、相続税法上は「みなし相続財産」として課税対象になります。これは、被相続人の死亡を原因として取得した財産という性質自体は、相続財産と変わらないためです。

ただし、みなし相続財産には非課税枠が設けられており、生命保険金も死亡退職金も、「500万円×法定相続人の数」までは相続税がかかりません。

相続時精算課税制度を利用した贈与財産はないか

「相続時精算課税制度」とは、親から子または祖父母から孫へ生前贈与を行う際に、最大2,500万円までの財産が非課税となる制度です。ただし、非課税となった財産は、相続税の課税価格に加算されます。

贈与財産のうち2,500万円を超える部分は、税率20%で計算した贈与税を納付します。相続税の計算時は、非課税となった贈与財産価格を相続財産に加算し、算出した相続税額から贈与時に納付した贈与税を差し引いた額が、最終的な相続税額です。

なお、非課税となった贈与財産価格を加算しても、最終的な相続税額が0円になることもあります。

ただし、生前贈与時に納付した贈与税が還付される可能性もあるため、申告は忘れずに行いましょう。

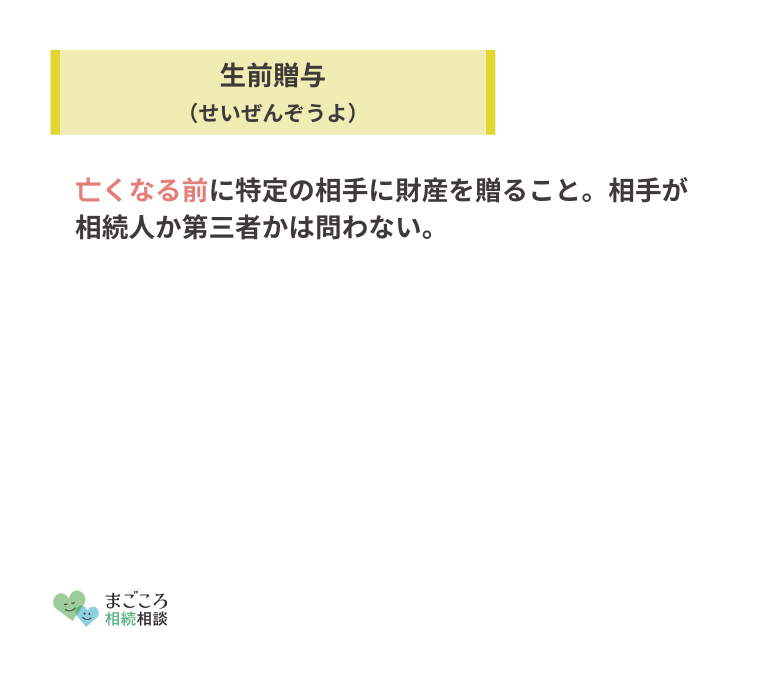

相続開始前3年以内に贈与はないか

相続開始前3年以内に贈与があった場合、その贈与財産は相続財産とみなされ、相続税の課税対象となります。

この場合の贈与財産は、贈与税非課税枠の110万円以内の贈与であっても、相続財産には加算する必要があるため、注意しましょう。

おすすめの記事

ほかにもこちらのメディアでは、相続税の申告期限や相続税の支払い方法についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}