もし一家の生計を支えている大黒柱が亡くなったとしたら、残された家族はこれからの生活に不安を覚えることでしょう。

日本の年金制度では、高齢で働けなくなったときのためだけでなく、このような不慮の事態に備えて「遺族年金」という仕組みが備えられています。国民年金や厚生年金に加入している方が亡くなった際、残された子どもや配偶者に対して一定の年金が給付されるのです。

この記事では、万が一家計を支えている家族が亡くなった場合に、それからの生活を守る一助としての役割を果たす遺族年金について、詳しく解説していきます。

遺族年金とは?

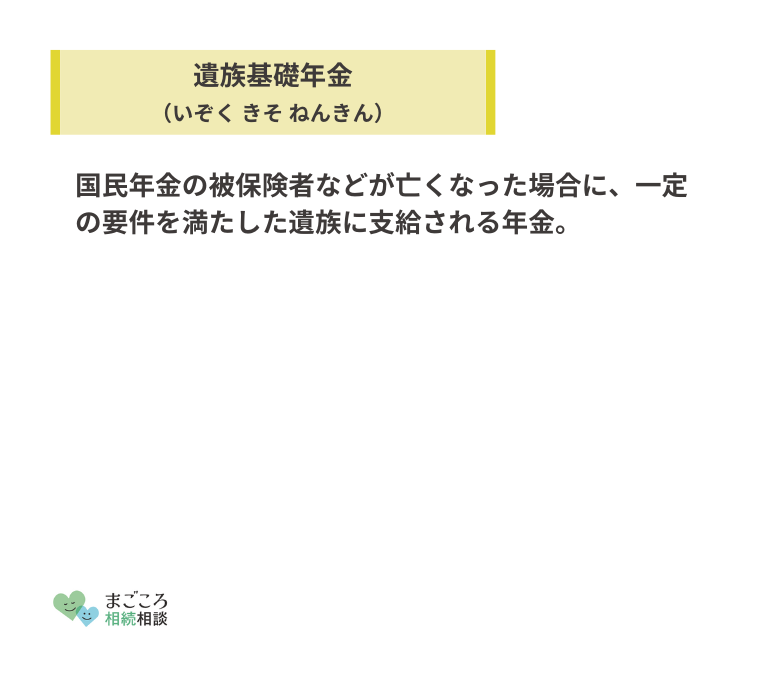

遺族年金は、国民年金や厚生年金の被保険者が亡くなった場合に、子どもや配偶者など、要件を満たした特定の遺族に支給される年金です。

遺族基礎年金と遺族厚生年金があり、加入している年金制度や家族構成に応じて給付の可否や金額などが決まります。

遺族基礎年金と遺族厚生年金の2階建て構造

遺族年金は、65歳以上の高齢者に対して給付される老齢年金と同じように、遺族基礎年金と遺族厚生年金の2階建ての仕組みになっています。

1階部分が遺族基礎年金で、20歳以上の国民全員に加入が義務付けられた国民年金に盛り込まれた制度です。

遺族厚生年金を受給できる方が遺族基礎年金の受給要件をみたせば、両方をあわせて受給できる仕組みです。このことから2階建て構造と呼ばれているのです。

ただし、老いは誰しも訪れますから、老齢年金でいう「1階部分」は加入者全員が対象になります。

一方で、遺族基礎年金はすべての遺族が対象にならないことには注意が必要です。

次の項目からは「遺族年金はいくらもらえる?」「遺族年金はいつまで受け取れる?」などの疑問にお答えします。

遺族基礎年金は子がいる遺族に支給される

遺族基礎年金は、子どものいる配偶者、または子ども本人に支給される年金です。つまり、例え専業主婦で収入がなかったとしても、子どもがいなければ支給されません。

配偶者も子どもも、亡くなった方の収入によって暮らしていたことが条件で、同居家族や仕送りをしている家族などが対象です。

遺族基礎年金の受給要件

遺族基礎年金を受け取るには、亡くなった方が次のいずれかの要件を満たす必要があります。

1つ目の要件は、国民年金保険の被保険者、または亡くなった時点で日本国内に住民登録がある60歳以上65歳未満の元被保険者であることです。ただし、保険料納付済期間と保険料免除期間を足した期間が、「全加入期間の2/3以上」という条件を満たさなければなりません。

年金保険料をしっかりと納めていて、まだ老齢基礎年金が支払われていない方と考えれば分かりやすいでしょう。

もっとも2026年3月末日までは特例措置が設けられており、65歳未満の被保険者が亡くなった場合には、死亡日の前日時点で前々月までの直近1年間に保険料の未払いがなければ、要件を満たすと認められます。

もう一方の要件は、老齢基礎年金の受給資格者か、または老齢基礎年金を受給中の方であることです。

老齢基礎年金の受給額は保険料を納付した期間などによって決まりますが、遺族基礎年金を受給するためには、老齢基礎年金の保険料納付済期間と保険料免除期間、合算対象期間を合わせて25年以上なければなりません。

本来、国民年金の保険料を納めるべき期間は、20歳から60歳まで40年間です。保険料を納付中の加入者が亡くなった場合と同様に、「一定の水準以上に保険料を支払っていなければ受け取れない」という基準が設けられています。

遺族基礎年金の受給対象者

遺族基礎年金を受け取れるのは、被保険者の収入によって扶養されていた子か、子のいる配偶者です。遺族基礎年金は子の養育を主眼とした年金といえるため、子のいない配偶者には支給されません。

子どもの年齢には条件があり、18歳到達年度の末日(3月31日)を経過していない子か、20歳未満で障害年金の障害等級1級または2級の子が対象となります。一般的に言えば、「高校卒業まで」と考えれば分かりやすいでしょう。

自立して生計を立てるのが難しい年齢の子どもを対象としているため、18歳未満でも結婚している子どもは対象外です。

18歳を迎えても、本来であればその次の3月末までは支給対象とされていますが、結婚した時点で「自立して生計を立てている」と判断され、支給が停止されるのです。

また、胎児であった子が生まれたときは、その時点から受給権が生じます。夫である被保険者が亡くなったときに妻が妊婦だった場合には、お腹の子が生まれたと同時に「子がいる配偶者」として遺族基礎年金の受給権が発生するのです。

遺族基礎年金の年金額

遺族基礎年金の金額は子の人数によって決まります。国民年金の保険料は原則として一律のため、受給額も被保険者の収入などの要素は加味されません。

その金額は国民年金法に規定があり、「78万900円に改定率を乗じて得た額」とされています。これが基本的な支給額で、子どもの人数に応じて「子の加算額」がプラスされる仕組みです。

子の加算額も同様で、1人目と2人目は「22万4,700円に改定率を乗じて得た額」、3人目以降は「7万4,900円に改定率を乗じて得た額」と定められています。

なお、改定率を乗じて定めらた2023年度の基本的な支給額は79万5,000円で、これに子どもの人数に応じた「子の加算額」がプラスされる仕組みです。

子の加算額は、1人目と2人目の子は22万8,700円、3人目以降の子は1人につき7万6,200円とされています。

子のいる配偶者が受給する場合は「79万5,000円+子の加算額」、子が受給する場合は「79万5,000円+2人目以降の子の加算額」です。

例えば2人の子どもと配偶者が受給する場合には、以下の計算式で算出します。

79万5,000円+22万8,700円+22万8,700円=125万2,400円

ただし、配偶者が1956年4月1日以前生まれの場合に限っては、支給額が「79万2,600円+ 子の加算額」とされています。

遺族基礎年金の受給期間

遺族基礎年金を受給できる期間は、子どもが18歳になった次の3月31日まで、もしくは障害年金の障害等級1級または2級の子どもが20歳になった時点までです。受給対象者が存在する間と考えれば良いでしょう。

もともと障害を持っていた子どもが18歳を過ぎ、20歳になる前に障害が解消された場合も同様に、この時点で支給が終了します。

障害のない子どもであれば、18歳になり、その年度末が到来すれば受給資格を失います。複数の子がいる場合には、18歳到達年度の末日を経過するたびに年金額が変更されるのです。

ただし、結婚や養子縁組などが生じた場合も受給資格を失うため、その分の年金が減額されます。この場合には、届け出をしなければなりません。

配偶者が再婚し、子どもたちが継父・継母と養子縁組をした場合などがこれに当たります。

養子・養親の関係については、相続における親子関係とは異なり、必ずしも法律上の関係を問わない点にも注意しましょう。遺族年金を受給できるか否かを決める上では、養子縁組をしているか否かに関わらず、実態で判断されます。

親の再婚相手と子どもが養子縁組をしなければ、法律上の親子関係が生じないことから、ともすれば子どもへの給付は継続すると考えがちです。

しかし、これは誤解です。遺族年金の受給の可否を判断する基準は、あくまでも実態で判断するため、養子縁組をしていなくても、再婚相手が生計を支えるのであれば子どもの受給権も消滅します。

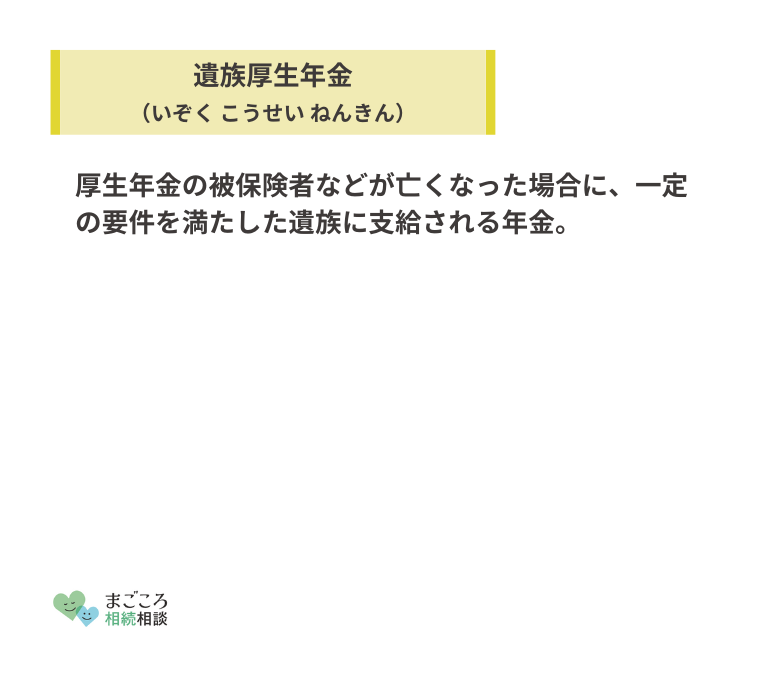

遺族厚生年金は子がいなくても受け取れる

遺族厚生年金は、厚生年金に加入している被保険者が亡くなった際に、遺族に対して支給される年金です。被保険者が要件を満たしていれば、子がいない配偶者も受給できます。

加入の間口が狭い分、受給対象者の条件は緩やかに設定されているのです。厚生年金に加入している被保険者は、「第2号被保険者」として当然に国民年金にも加入しています。

このため遺族厚生年金の受給資格者は、遺族基礎年金の受給要件も満たせば、両方の年金を受け取れるのです。

遺族厚生年金の受給要件

遺族厚生年金を受給するためには、亡くなった被保険者が、次の5つの要件のうちいずれかを満たしている必要があります。

| 1 | 厚生年金保険の被保険者 |

|---|---|

| 2 | 厚生年金の被保険者期間に初診日がある病気やけがが原因で、5年以内に死亡 |

| 3 | 1級・2級の障害厚生年金の受給権者 |

| 4 | 保険料納付済と保険料免除期間をあわせた期間が25年以上の受給権者 |

| 5 | 保険料納付済と保険料免除期間をあわせた期間が25年以上の受給権者以外 |

遺族厚生年金の受給要件も遺族基礎年金のそれと同様、「保険料をしっかりと納めていて、まだ年金を受給していない方」か「老齢年金を受給している方」、「受給資格を満たしている方」と考えると分かりやすいです。

1.2.3.は短期要件、4.5.は長期要件と呼ばれています。

国民年金は全員が強制的に加入する制度である一方で、厚生年金は会社員や公務員などに限られるため、個人事業主などは加入できません。

全員が加入している国民金と違い、「過去に加入していたけれど、現在は非加入者となっている」などのケースも決して珍しくはないのです。このため死亡時点で被保険者でなくなっていた場合を想定して、2.のような規定が設けられています。

遺族厚生年金の受給対象者

遺族厚生年金の受給対象者は、亡くなった被保険者に生計を維持されていた家族であることで、その範囲も遺族基礎年金よりも広く定められています。

受給対象者となれる親族は、次の4段階に順位が定められており、最も優先順位の高い人が受け取ることができる仕組みです。

- 配偶者または子

- 死亡当時55歳以上の父母

- 孫

- 死亡当時55歳以上の祖父母

子や孫は遺族基礎年金と同様に、「18歳到達年度末以前、また20歳未満で障害年金の障害等級1級または2級の状態」などの制限があります。

また配偶者が夫である場合には、妻の死亡当時に55歳以上である人に限られ、受給開始は60歳からとなるなどの制限も設けられているのです。

受給する側の収入要件も設定されており、原則として前年の年収が850万円以上か、所得が655万5,000円以上の方は受け取れません。

遺族厚生年金の年金額

遺族厚生年金の年金額は、死亡した人の老齢厚生年金の報酬比例部分の3/4の額と規定されています。

ただし、厚生年金に25年以上加入していない被保険者の場合には、25年間加入していたとみなして計算する仕組みです。これにより、若い方が亡くなった場合などをフォローしています。

報酬比例部分とは?

報酬比例部分とは、年金額の計算の基礎となるもので、年金の加入期間や過去の報酬などに応じて次の計算式で算出します。

- (A)2003年3月以前の加入期間

平均標準報酬月額×7.125/1000×2003年3月までの加入月数 - (B)2003年4月以降の加入期間

平均標準報酬額×5.481/1000×2003年4月以降の加入月数

標準報酬月額とは、毎月の給料などの報酬額を一定の金額ごとに区分して定めた数値です。

この標準報酬月額に、税引前の賞与総額から1,000円未満を切り捨てた標準賞与額を加算し、保険料の金額や支給額の計算の基礎とするのです。

一方の平均標準報酬額は、毎月の標準報酬月額に標準賞与額を加えた総額を月数で割ることで求めます。

上記の通り、受給額の算出はとても複雑です。正確な金額を把握したい場合には、年金事務所で確認することをおすすめします。

中高齢寡婦加算とは?

中高齢寡婦加算は、妻が遺族厚生年金を受け取る場合に一定の要件に該当すると、年金額が加算される仕組みです。40歳から65歳までの間、遺族基礎年金の3/4に相当する額がプラスされます。

その要件は、「夫の死亡時に40歳以上65歳未満で、生計を同じくしている子がいないとき」か、「遺族基礎年金を受けていた妻が、子が18歳到達年度の末日に達したなどの理由で遺族基礎年金を受給できなくなったとき」のいずれかです。

中高齢寡婦加算は、遺族である妻が専業主婦であった場合などを考慮して設けられています。年齢によって就職のハードルが上がることが予想されるため、それに配慮した仕組みです。

子がいない場合や、子の成長によって遺族基礎年金の支給が停止された場合に、一定の金額を補う趣旨で設けられているのです。

経過的寡婦加算とは?

経過的寡婦加算とは、中高齢寡婦加算を受けていた受給者が65歳になったときに、中高齢寡婦加算に代わって加算される年金です。

中高齢寡婦加算を受けていた受給者が65歳に達し、ご自身の中高齢寡婦加算から老齢基礎年金に切り替わる際に、年金額が低くなる事態に備えた措置です。

年金額の低下を補うという位置付けですから、その金額は、老齢基礎年金の額と合算してちょうど中高齢寡婦加算の額となるように決められます。

また、中高齢寡婦加算を受けていた妻が65歳に達したときだけでなく、65歳以降に初めて遺族厚生年金の受給権が発生したときも同様に、経過的寡婦加算の対象となります。

遺族厚生年金の受給期間

遺族厚生年金の受給期間は、対象者の年齢や子どもの有無などによって異なります。受給終了の期限だけでなく、開始される月にも違いがある点に注意が必要です。

受給資格者ごとの受給開始と受給期間をまとめた表が以下のものです。

特に配偶者に関しては、妻か夫か、子がいるかいないかなどの条件によって受給期間が大きく異なる点に注意しましょう。

| 受給資格者 | 受給開始 | 受給期間 |

|---|---|---|

| 子のいる妻30歳以上の妻 | 被保険者が亡くなった翌月 | 一生涯 |

| 30歳未満で子のいない妻 | 被保険者が亡くなった翌月 | 5年間 |

| 子のいる夫 | 被保険者が亡くなった翌月 | 一生涯 |

| 子・孫 | 被保険者が亡くなった翌月 | 18歳の年度末まで (障害等級1級・2級の場合は20歳まで) |

| 子のいない夫、父母、祖父母 (死亡当時55歳以上) | 60歳 | 一生涯 |

遺族が受け取れる遺族年金以外のお金

年金の被保険者が亡くなった際に受け取れるお金は、遺族基礎年金・遺族厚生年金だけとは限りません。国民年金の寡婦年金や死亡一時金、労災保険の遺族補償給付などがそれに当たります。

それぞれの仕組みや受給条件についても、しっかり確認しておきましょう。

寡婦年金

寡婦年金は、国民年金の第1号被保険者として保険料納付済期間と保険料免除期間の合算が、10年以上ある夫が亡くなったときに支給される年金です。

受け取れるのは亡くなった夫と10年以上継続して婚姻関係にあり、生計を維持されていた妻で、受け取れる期間は60歳から65歳になるまでの間です。

ただし、亡くなった方自身が老齢基礎年金や障害基礎年金を受給した経験があった場合や、妻が繰上げ支給の老齢基礎年金を受けている場合には受け取れません。

寡婦年金の額は、被保険者が「第1号被保険者であった期間の分だけで計算した老齢基礎年金額」の3/4です。

死亡一時金

死亡一時金は、保険料の掛け捨てを防止する観点から設けられた制度です。

国民年金の被保険者が亡くなったとしても、配偶者に子どもがいなければ遺族基礎年金を受け取れません。

つまり、納付した保険料は戻って来ないことになります。

このため36カ月以上の保険料納付済期間がある被保険者が、老齢基礎年金・障害基礎年金などをいずれも受給しないまま亡くなった場合には、その人と生計を同じくしていた遺族に対して一時金が支払われる仕組みが設けられているのです。

遺族厚生年金と同じように、優先順位の高い遺族が受給する権利を得る仕組みで、保険料納付月数に応じて12万円~32万円が支給されます。

なお、寡婦年金と死亡一時金の両方を受給することはできません。いずれか一方を選択することになります

労災保険の遺族(補償)給付

亡くなったのが通勤中や業務中であれば、労働者災害補償保険の遺族(補償)年金も受給できる可能性があります。業務上の災害は遺族補償給付、通勤途中の災害は遺族給付と呼びますが、まとめて「遺族(補償)給付」と称して説明します。

受給要件は、亡くなった被保険者の収入で生計を維持していたことで、対象者となるのは配偶者、子ども、父母、孫、祖父母、兄弟姉妹です。

妻以外の遺族が受給する場合には、受給できる年齢などに制限があり、夫や親などが受給する場合は55歳以上か障害のある方だけが対象で、支給開始も60歳になってからとされています。

子どもや孫の場合は18歳到達年度末までの方が対象で、障害等級5級以上の場合にも受給できる仕組みです。

受給金額は人数に応じて決まり、遺族が1人の場合は給付基礎日額の153日分、2人の場合は201日分、3人は223日分、4人以上は245日分などと定められています。

遺族年金に関するよくある質問

さらに遺族年金に関する理解を深めるため、よくある質問もチェックしておきましょう。

老齢厚生年金と合わせて受け取れる?

65歳以上でご自身の老齢厚生年金を受け取る権利がある方が、遺族厚生年金を受給できる場合にも、両方を満額で受け取ることはできません。

原則として老齢厚生年金が全額支給されますが、遺族厚生年金の額の方が老齢厚生年金よりも高い場合には、その差額が遺族厚生年金として支給される形です。

ただし、2007年4月1日時点ですでに遺族厚生年金を受ける権利があり、65歳以上だった場合には、次の3つから選択できます。3つめの「遺族厚生年金の2/3+老齢厚生年金の1/2+老齢基礎年金」は、配偶者しか選べないため注意が必要です。

- 遺族厚生年金+老齢基礎年金

- 老齢厚生年金+老齢基礎年金

- 遺族厚生年金の2/3+老齢厚生年金の1/2+老齢基礎年金

遺族年金にかかる税金は?

遺族年金は非課税です。遺族基礎年金と遺族厚生年金とも、税金は掛かりません。所得税だけでなく、住民税なども非課税です。

そのため確定申告も不要とされています。また遺族年金は、遺族に与えられた固有の権利といえるもので、原則として相続財産には含まれません。つまり、相続税の課税対象にも当たらないのです。

被保険者が亡くなったときに支給されていなかった年金を遺族の方が請求した場合も同様に、その遺族の一時所得とされるため、相続税はかかりません。

本来であれば相続財産ではないものの、税法上は相続財産とみなして相続税の課税対象として扱うものを「みなし相続財産」と呼びます。被相続人の死亡によって受取人に権利が生じる死亡保険金などが、この代表例です。

遺族年金も同様に、被相続人の死亡で発生する権利ですが、死亡保険金とは扱いが異なることに注意しましょう。

みなし相続財産については、一定の知識がなければ判断することが難しいかもしれません。相続税の申告で誤りが生じることがないよう、不安がある方は税理士など専門家への相続の相談をおすすめします。

配偶者と別居していた場合はもらえない?

遺族年金の受給要件に「亡くなった被保険者によって生計を維持されていた」というポイントがありますが、必ずしも同居していなければならないとは限りません。

あくまでも家計が同一であり、かつ受給対象者の収入が一定以下の状態であれば認められます。「単身赴任のお父さん」を想像すれば分かりやすいでしょう。

勤務先の異動などの事情によって別々に暮らしていたとしても、父親の収入で生活費などをまかなっていれば、生計を維持されていると認めることができます。

おすすめの記事

ほかにもこちらのメディアでは、死後の手続きの順番についてや遺産相続の手続きや流れについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}