土地を相続する時に、相続税をどうやって計算するのか疑問に思いませんか?土地には値段がついていないためその価値は分かりにくいものです。

しかし、相続税を計算するためには、土地を評価して評価額を決めなければなりません。評価額を決める方法はエリアにより異なります。土地の形状や利用方法などにより特例措置が適用されるので、理解して正しい土地評価を行えば節税にもつながるでしょう。

この記事では相続税における土地評価の算出方法や、相続税が減額されるケースを解説します。

土地の評価は相続税額に大きく影響します。この記事を参考に土地評価の方法を理解してください。

- 土地の相続税評価額の計算方法には「路線価方式」と「倍率方式」の2通りがある

- 様々な相続税評価額が減額される要をチェックしておくことが大切

- 土地の価値は公示価格を目安として時価より低く設定されている

相続税における土地評価とは

相続税は、亡くなった方の相続財産の価値に応じて納税額が決まります。

現金や有価証券などは額面でそのまま相続税が計算できますが、土地や建物などの不動産は値段がはっきりしません。値段が分からなければ土地の相続税が計算できないため、価値を調べて値段を付ける必要があります。

土地の評価は、エリアによって定められた方法で計算します。算出した評価額から、土地の状況により補正を加味したり、特例措置を反映させたりして評価額を決定するのです。

土地を相続した際は名義変更や遺産分割方法の検討など、やるべきことが多くあります。その1つである相続税評価額の算出方法について、詳しく解説していきます。

土地の相続税評価額算出方法は2種類ある

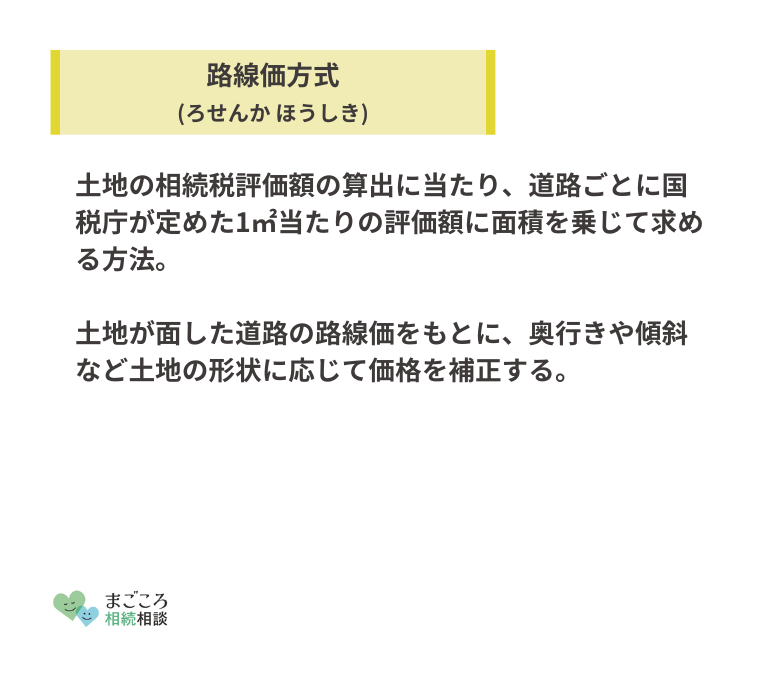

土地の相続税は「路線価方式」か「倍率方式」いずれかで評価額を計算します。

評価する土地に接する道路に路線価が定められている場合の計算方法は、路線価方式です。路線価方式は、道路に面する宅地の1平方メートルあたりの路線価をもとに評価額を算出します。

市街地には路線価が設定されている場合が多いですが、市街化が進んでいない郊外などでは路線価が設定されていません。路線価が設定されていない土地は倍率方式で評価額を算出します。

路線価方式による土地評価額の算出

路線価方式は、評価する土地に接する道路に付けられている路線価に、土地の面積を乗じて計算します。

路線価方式による土地評価額の算出方法を式で表すと以下の通りです。

- 土地の相続税評価額=路線価×宅地面積(平方メートル)

まず、路線価図で評価したい土地に面した道路に記載されている、数字とアルファベットの表示を確認します。数字の部分が路線価、アルファベットの部分が借地権割合です。

路線価は千円単位で記載されています。「100D」と記載されていれば100×1,000なので、10万円が路線価です。この路線価に土地の面積を乗じた金額がその土地の相続税評価額になります。

土地の面積は登記簿謄本で確認する

土地の面積は、登記簿謄本(記事項証明書)や固定資産税課税明細(納税通知書)で確認できます。

固定資産税課税明細は、毎年4月から6月頃に市区町村から送付されます。固定資産税課税明細書が手元にない場合は、法務局からその土地の登記簿謄本を取り寄せるとよいでしょう。

登記簿謄本は法務局の窓口で取得できますが、郵送やオンライン上での取得も可能です。

登記簿謄本の取得方法を確認しておきましょう。

| 窓口 | 登記簿謄本交付申請書に必要事項を記入 600円の収入印紙を購入して貼付 |

|---|---|

| 郵送 | 登記簿謄本交付申請書を法務局のホームページから印刷し必要事項を記入 手数料分の収入印紙を貼り付け 申請書と返信用封筒を同封して法務局に郵送 |

| オンライン | 法務省のホームページにある「登記・供託オンライン申請システム」で手続き 手数料はインターネットバンキングやPay-easyの利用が可能 |

窓口の場合、法務局の開いている平日の時間帯にしか利用できませんが、オンラインであれば平日の午前8時30分から午後9時まで請求できます。待ち時間がなく、手数料も安くなるためオンラインでの請求がおすすめです。

参考:法務局-登記事項証明書等の請求にはオンラインでの手続が便利です

路線価は国税庁の路線価図で調べる

路線価は国税庁のホームページで閲覧することが可能です。日本地図が表示されるので該当の都道府県をクリックすると地名検索のページに移り、路線価図が閲覧できます。インターネットの使い方が分からない方は税務署でも調べられます。

路線価は毎年7月1日に国税庁よりその年度のものが公表されるため、相続開始日の年度を確認しなければなりません。路線価図の上段に年度が記載されているので必ずチェックしましょう。

路線価は市街地に設定されていると説明しましたが、全てではなく「不特定多数の者の通行用に供されている道路」に設定されます。路線価地域にあっても路線価が設定されていない道路に面する土地は、税務署に特別に設定してもらうことが可能です。このような土地を特定路線価といいます。

土地の状況により補正率で調整される

土地の相続税評価額では、その土地の形状や立地を考慮して補正率で調整をします。形が整っている整形地だけではなく、使い勝手が悪い土地では価値が下がってしまうのは当然です。その価値をより正確に評価するために、算出した評価額に補正率を乗じて調整します。

各種補正率は、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」で確認することが可能です。

補正率が適用される主な土地には以下のようなものがあります。

| 奥行価格補正 | 道路から奥行きが長い又は短い |

|---|---|

| 不整形地補正 | 形がいびつで利便性が悪い |

| 間口狭小補正 | 道路に接する間口が狭い |

| 奥行長大補正 | 道路からの奥行距離が長い |

| がけ地補正 | 宅地内にがけ地といわれる急傾斜な部分が含まれている |

補正のうち、奥行価格補正率はほぼすべての宅地の評価で用います。

最大で20%の評価額を減少させることが可能です。

倍率方式による土地評価額の算出

路線価が定められていない土地は、倍率方式により土地評価額を計算します。一般的に、市街化されていない郊外のエリアが倍率方式の対象で、このようなエリアを「倍率地域」といいます。

倍率方式による土地評価額の算出方法は以下の通りです。

- 土地の相続税評価額=固定資産税評価額×倍率

倍率方式では、固定資産税評価額に国が定めた倍率を乗じることによって評価額を計算します。

なお、固定資産税評価額には土地の形状に応じた評価がすでに加味されているため、路線価方式の評価のように土地の形状に応じた補正率は適用されません。

固定資産税評価額は納税通知書で確認する

固定資産税評価額とは、各市区町村が算定する固定資産税の基準となる評価額です。

固定資産税評価額は、固定資産税の納税通知書の「価格」の欄で確認できます。納税通知書は毎年1月1日現在の登記簿上の所有者宛てに、毎年4月から6月ごろに送付されます。

納税通知書がない場合は「固定資産税評価証明書」を市区町村(東京都は都)の担当窓口や郵送での取得が可能です。

ただし、取得できるのは原則として固定資産の所有者本人・本人の同居親族・本人の代理人・相続人などに限られます。また、取得の際には身分証明書が必要です。

倍率は国税庁の評価倍率表で確認する

倍率は国税庁のホームページにある、評価倍率表で確認できます。評価倍率表は路線価図と同様に、毎年7月1日に国税庁が公表しています。

倍率表に記載されている地目には、宅地・田・畑・山林・原野・牧場・池沼が記載されているので、現在使用している地目を選択します。

土地の地目は固定資産評価証明書か、固定資産税や都市計画税の課税明細書で確認することが可能です。記載されている地目と現在の利用方法が異なる場合は、現在の地目が優先されます。

相続税評価額が減額される要素

土地の相続税評価額は、利用状況によっても様々な減額が認められています。減額される要素を理解しておくことで、相続税の負担を大きく減らせるためしっかり確認しておきましょう。

- 借りている土地(借地権)

- 貸している土地

- 賃貸目的の建物を建てた土地

- 地積規模の大きな宅地

- 小規模宅地等の特例

借りている土地(借地権)

借地権とは第三者から土地を借り、借りた土地の上に建物を建てる権利です。借地に建物を建てて利用している場合は、借地権に対して相続税がかかります。

借地権の相続税評価額は以下の式で計算します。

- 借地権の相続税評価額=自用地の評価額×借地権割合

自用地の評価額とは、前述した相続税評価額の算出方法で求められる土地の評価額です。借地権割合は、前述した「路線価図」または「評価倍率表」に記載されています。

倍率地域の借地権割合は、評価倍率表の借地権割合の欄に割合が記載されています。数字の記載がなく「-」が表示されている地域は20%の借地権割合です。

路線価地域の場合は、調べたい土地に接している道路に付けられている数字が路線価、アルファベットが借地権割合を表します。

アルファベットが示す借地権割合は以下の通りです。

| A | 90% |

|---|---|

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

自用地の評価額に、アルファベットが示す借地権割合を乗じて、借地権の相続税評価額が算出されます。

貸している土地

自己所有の土地を貸していて、借りた第三者が建物を建てている土地を「貸宅地」と言います。土地はご自身のもので、建物は土地を借りた人のものです。

貸宅地の相続税評価額の計算方法は以下の通りです。

- 貸宅地の相続税評価額=自用地の評価額×(1-借地権割合)

貸宅地は自由に使用できないため、借地権の評価額分が減額されます。

賃貸目的の建物を建てた土地

賃貸アパートや賃貸マンションに使われている土地を「貸家建付地」と言います。所有地に建てた建物を、家屋や貸店舗として貸し付けている場合に適用することが可能です。貸家建付地も貸宅地と同様に自由に使用できない土地であるため、評価額が減額されます。

貸家建付地の相続税評価額の計算方法は以下の通りです。

- 貸家建付地の相続税評価額=自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)

賃貸割合とは入居率を表し、建物の床面積のうち賃貸を行っている割合になります。また、借家権割合は国税庁で全国一律30%と決められています。

地積規模の大きな宅地

地積規模の大きな宅地には「規模格差補正率」が適用されます。地積規模の大きな宅地とは、首都圏・近畿圏・中部圏などの三大都市圏では500平方メートル以上、三大都市圏以外の地域では1,000平方メートル以上の宅地が対象です。

地積規模の大きな宅地の相続税評価額の算出方法は以下の通りです。

- 地積規模の大きな宅地の相続税評価額=路線価×各種補正率×規模格差補正率×地積

倍率地域に該当する土地の場合は路線価がないため、以下の方法で計算します。

| 計算方法1 | 固定資産税評価額×評価倍率 |

|---|---|

| 計算方法2 | その宅地が標準的な間口・奥行を有する宅地であるとした場合の1平方メートルあたりの価額×普通住宅地区の奥行価格補正率や不整形地補正率等などの各種画地補正率×規模格差補正率×地積 |

上記の計算方法で計算した1か2のいずれか低い価額により評価します。

小規模宅地等の特例

小規模宅地等の特例とは、一定の要件を満たせば、土地の相続税評価額を最大80%減額できる制度です。相続財産の評価額をそのまま相続税の計算に適用すると、相続税が高額になり、支払いが困難になってしまう可能性があります。

小規模宅地等の特例は、相続税の課税により相続人の生活や事業の基盤を失わないように配慮し創設された制度です。

小規模宅地等の特例を適用させるには様々な要件があります。特例の対象となるのは以下の土地です。

| 特定居住用宅地等 | 住宅として使われていた土地 |

|---|---|

| 特定事業用宅地等 | 事業用に使われていた土地 |

| 貸付事業用宅地等 | 不動産貸付業に使われていた土地 |

また、小規模宅地等の特例の要件は、特定居住用宅地等・特定事業用宅地等・貸付事業用宅地等の中でもさらに要件があります。それぞれ解説します。

特定居住用宅地等

特定居住用宅地等の小規模宅地等の特例を受ける要件は以下の通りです。

| 土地を取得する人 | 要件 |

|---|---|

| 被相続人の配偶者 | なし |

| 被相続人と同居していた親族 | 相続税の申告期限までその家に住み、保有し続けること |

| そのほかの親族 | ・被相続人に配偶者がいないこと ・被相続人に同居相続人がいないこと ・3年以内に自己所有の家に住んでいないこと ・3年以内に3親等以内の親族の家に住んでいないこと ・3年以内に特別な関係の法人が持つ家に住んでいないこと ・相続開始時に住んでいる家を過去所有したことがないこと ・相続税の申告期限までその家に住み、保有し続けること |

被相続人の配偶者は自宅を相続するだけで、無条件で小規模宅地等の特例を受けることが可能です。

なお、亡くなった相続人と同居していなかった親族であっても、小規模宅地等の特例が受けられるという制度を「家なき子特例」といいます。上記のそのほかの親族の欄にあるように、適用要件が細かく設定されています。

特定事業用宅地等

特定事業用宅地等の適用要件は以下の通りです。

- 相続開始3年以上その土地で事業を営んでいる

- 相続人が相続税の申告期限まで事業を継続し、所有し続ける

貸付事業用宅地等

貸付事業用宅地等が適用を受ける要件は以下になります。

- 相続開始前からその土地で不動産貸付業を営んでいる

- 相続人が相続税の申告期限まで不動産貸付業を継続する

適用される土地の限度面積や減額割合は以下の通りです。

| 宅地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地 | 330平方メートル | 80% |

| 特定事業用宅地 | 400平方メートル | 80% |

| 貸付事業用宅地 | 200平方メートル | 50% |

小規模宅地等の特例は、土地の評価額を大幅に削減できるため節税につながります。ただし、細かい要件があるため適用できるかをしっかり確認しておきましょう。

土地の価値は時価より安く評価される

土地の評価額について説明してきましたが、土地の価格は「一物四価(いちぶつよんか)」といわれ、4種類の価値を表す価格があります。

4種類の土地評価の方法は以下の通りです。

- 公示価格

- 実勢価格(時価)

- 路線価

- 固定資産税価格

公示価格は、地価公示法に基づいて公示する標準地の価格を言い、客観的な市場価値として精度の高いものであるといわれています。国土交通省が毎年1月1日を評価時点として算出し、3月下旬に発表します。

実勢価格とは土地の時価のことで、実際に土地売買の取引が行われるときの価格です。公示価格を目安として総合的に考慮して評価されます。

これまで説明してきた相続税評価の際に使用する路線価と固定資産税評価額は、時価より安く評価されます。

路線価方式による相続税評価額は公示価格の80%ほどです。固定資産税評価額は公示価格の70%ほどであり、土地の相続税評価額は時価の70%~80%に抑えられているということになります。

おすすめの記事

ほかにもこちらのメディアでは、相続税の物納や相続税の修正申告についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}