相続税の申告書の書き方がわからずお困りではないでしょうか?

相続税の申告書には、第1表から第15表までの15種類と、それに付随する付表など多くの種類が存在します。知識がなければ理解できないような専門用語が並び、どこに何を記載したらよいのかさっぱりわからないものです。

そこで今回の記事では、相続税申告書の書き方を3つのステップに分けて解説します。提出方法や注意点なども解説しますので、相続税申告が必要な方はぜひ参考にしてください。

- 相続税は申告が必要な方と必要ではない方がいる

- 相続税申告書は番号順ではなく記載しやすい作成方法がある

- 申告書の書き方がわからないときは相談先がある

相続税の申告が必要な方

遺産を譲り受けた場合、すべての方が相続税を支払わなくてはならないと思っていないでしょうか?

相続税は亡くなった被相続人から、相続あるいは遺贈により遺産を譲り受けた方が申告の対象になるのが前提です。

そのうえで、以下の要件にあてはまる方は相続税の申告が必要です。

必ずしも全員対象ではなく、条件にあてはまる方のみが届け出をします。それぞれの条件の詳細を確認しましょう。

相続財産の合計額が基礎控除を超える

相続財産の合計額が基礎控除を超える場合、相続税の申告が必要です。

相続税には「基礎控除額」が設定されています。すべての相続の合計額が、この基礎控除枠を越えなければ税金の申告は必要ありません。すべての相続の合計額とは、被相続人の預貯金や不動産などのプラスの財産から、借金・ローン・葬儀費用などのマイナスの財産を差し引いた金額です。

基礎控除額の計算は以下のとおりです。

- 基礎控除額=3,000万円+600万円×法定相続人の数

上記で求めた基礎控除額よりすべての相続財産が多いときは、申告しなければなりません。

なお、法定相続人とは、民法で定められた被相続人の財産を相続できる権利のある方をいいます。法定相続人を調べるには、亡くなった方の出生時から死亡時まですべての戸籍謄本を確認する必要があります。

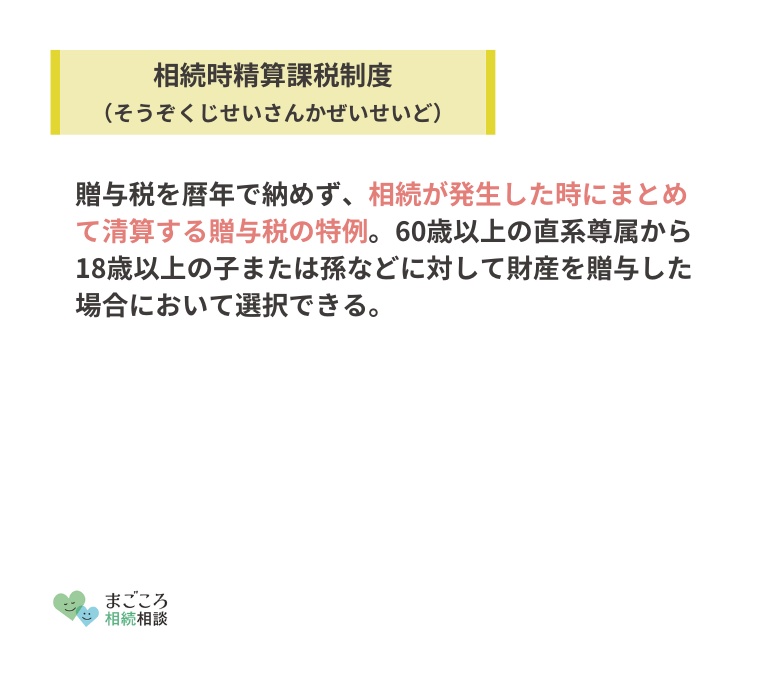

相続時精算課税制度で生前に贈与を受けた

相続時精算課税制度により生前に贈与を受けた場合、相続税の申告が必要です。

贈与とは、贈与者が財産を無償で受贈者に与えることで、お互いの意思で成立する契約です。お互いの意思表示が必要なためどちらも生存しているときに成約します。一方、相続の場合は被相続者が亡くなってから、財産を譲り受けることをいいます。

相続時精算課税制度とは、2,500万円まで贈与税を納めずに贈与が受けられる制度です。贈与のときには贈与税が非課税になりますが、相続のときに支払わなければならないので税金を先送りできる制度ということになります。

したがって、相続時精算課税制度を利用して贈与税を支払わなかった場合は、贈与者が亡くなったときに届け出なければなりません。

特例や控除で納税額がゼロになる

特例・控除により納税額がゼロになった際も、相続税を申告しましょう。

基礎控除額より相続の合計額が多かった場合、特例や控除などを利用することにより納税額がゼロになるケースがあります。「小規模宅地等の特例」「配偶者の税額軽減」などの制度が該当します。

納税額はゼロになりますが、これらの制度を適用させるためには申告書の提出が必要です。

相続税の申告書とは

相続税の申告書は税務署か国税庁のホームページにある「相続税の申告書等の様式一覧」で取得できます。

税務署の場合は、納税する税務署でなく最寄りの税務署でも取得できます。また、送付依頼書と返信用封筒を送付して税務署から郵送してもらうことも可能です。

送付依頼書に記載するのは以下の内容です。

- 送付依頼を伝える文言

- 納付書の必要枚数

- 納付先の税務署名

- ご自身の連絡先

国税庁のホームページから取得する場合は、相続が発生した年度の様式をダウンロードして使用しましょう。

相続税申告書作成の3ステップ

相続税の申告書の作成方法は、国税庁の「相続税の申告書の記載例」に掲載されています。第1表から第15表までありますが、1表から数字の順序で記載するのではなく、作成しやすい順序が図で示されています。

相続税申告書作成の3ステップは以下のとおりです。

- 課税財産を把握

- 相続税の総額を計算

- 納付すべき相続税額を算定

第1表が「相続税の申告書」の本体で、ここにそれぞれで計算した結果を記載するようになっています。そのため第1表から書き進めることはできず、他の帳票で申告のために必要な財産を計算してから記載していきます。

相続税申告書の書き方

ここからは、相続税申告書作成の3ステップに沿って、1つずつの帳票について詳しくみていきましょう。

今回は、一般的な申告のときに提出する書類をご説明します。国税庁の「相続税の申告書の記載例」にある「一般の場合」に該当する帳票です。すべての記載例がまとめて解説されているので、参考にしながら作成していきましょう。

STEP1.課税財産を把握

まずは、第9表から第15表までの帳票で、課税対象の財産を把握するところからスタートです。プラスの資産だけでなく、マイナスの資産も含まれます。

すべての帳票を記載する必要はなく、中には該当する場合にのみ使用する申告書も含まれます。すべてリストアップし、相続する遺産を整理しましょう。

第9表:生命保険金など

第9表は「生命保険金などの明細書」です。相続税の計算では生命保険金を相続財産とみなして計算に入れるため、亡くなった方に死亡保険金が出たときに記載します。

保険金の非課税枠は「500万円×法定相続人の数」です。そのため、受け取った保険金と非課税枠の金額を計算をし、課税される金額を算出します。

- 保険金の非課税枠=500万円×法定相続人の数

第10表:退職手当金など

第10表は「退職手当金などの明細書」です。相続や遺贈により受け取った退職手当金・功労金・退職給付金などを記載します。

生命保険金と同様「500万円×法定相続人の数」の非課税枠の対象となるため、この帳票を使用して計算します。

- 退職手当金などの非課税枠=500万円×法定相続人の数

第11表:課税財産

第11表は「相続税がかかる財産の明細書」で、相続や遺贈で取得した財産の中で相続税がかかるものを記載する帳票です。

種類・細目・利用区分・銘柄等・所在場所等・数量・単価・価額をリストアップし、分割が確定した財産については取得した方の氏名・取得財産の価額を記載します。

課税財産には土地・家屋等・有価証券・現金預貯金等・家庭用財産などが該当します。

第11表2表の付表:小規模宅地等課税価格の計算明細書

第11・11の2表の付表1および別表は「小規模宅地等の特例」を受けるときに記載する帳票です。

小規模宅地等の特例とは、亡くなった方が住んでいた土地を配偶者や同居していた親族が譲り受けたときに、土地の評価額を減額できる制度です。土地の評価額が最大8割軽減できるため土地にかかる相続税に大きな影響があります。該当する方も多いので要件を確認して申告しましょう。

第11の2表:相続時精算課税など

第11の2表は「相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書」です。相続時精算課税とは前述した、生前贈与を受け取ったときに贈与税を納めず、贈与者が亡くなったあとに相続税として納税する制度です。

生前贈与を受けていた場合はこの帳票を使用して申告します。

第13表:債務葬式費用等

第13表は「債務及び葬式費用の明細書」で、被相続人のマイナス財産を記載する帳票です。借金やローンなどの債務や葬儀にかかった費用は、相続税にかかる財産の計算から控除できます。

債務には、税金や公共料金などの未払金や金融機関からの借入金などが該当します。葬式費用は、火葬・埋葬・納骨・葬儀などにかかる費用が対象です。香典返しやお墓にかかる費用、法要にかかる費用は対象外になります。

第14表:相続開始前3年以内の贈与財産等

第14表の正式名称は「純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書」です。

第14表は、相続した時点から3年以内に被相続人から生前贈与があった場合に記載する帳票です。贈与されてから3年以内に被相続人が亡くなったときは、贈与税ではなく相続税とみなされ、取得した財産を相続財産に加算することとなります。

なお、令和5年度税制改正で令和6年1月1日以降の贈与から、生前贈与加算の対象期間が3年から7年に延長されます。

第15表:相続財産の種類別価額表

第15表は「相続財産の種類別価額表」です。第11表から第14表までの記載内容を種類別にまとめて記入します。

STEP2.相続税の総額を計算

STEP2では、相続税の総額を計算します。これまで計算してきた帳票をもとに、相続財産の額と相続税の総額をまとめます。

第1表:課税価格・相続税額

第1表の「相続税の申告書」は、相続開始年月日・被相続人の氏名・生年月日・住所などの基本情報を記載するメインの表紙です。第1表には付表1〜5があるので、該当するのであれば記載して提出します。

| 第1表の付表1 | 納税義務等の承継に係る明細書(兼相続人の代表者指定届出書) |

|---|---|

| 第1表の付表2 | 還付される税額の受取場所 |

| 第1表の付表3 | 受益者等が存しない信託等に係る相続税額の計算明細書 |

| 第1表の付表4 | 人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書 |

| 第1表の付表5 | 特定一般社団法人等に課される相続税額の計算明細書 |

第2表:相続税の総額

第2表は「相続税の総額の計算書」で、相続税の総額を計算する帳票です。第2表の下部にある「相続税の速算表」を使用しながら税額を計算していきます。

STEP3.納付すべき相続税額を算定

STEP3の第4表から第8表では、最終的に納付する税額を計算するために、相続税の控除と加算される税額の計算をします。

最後にSTEP3で求めた税額を第1表に転記すれば相続税申告書の完成です。

第4表:相続税額の加算金額の計算書

第4表は「相続税額の加算金額の計算書」です。財産を取得した方の中で「被相続人の一親等の血族(代襲して相続人となった直系卑属を含む)」「配偶者」以外の方がいる場合に記入します。

兄弟姉妹、代襲相続ではない孫、甥や姪、内縁の配偶者などが該当します。該当する場合は、その方の相続税額に2割加算した額の相続税を納めなければなりません。

第4表の2:暦年課税分の贈与税額控除額の計算書

第4表の2は「暦年課税分の贈与税額控除額の計算書」です。被相続人が亡くなった日より3年以前に贈与があった場合に作成する書類です。

第14表に、贈与された財産の内容や金額を記載しましたが、その贈与によって贈与税を納めている場合には贈与税額を記載します。支払った贈与税額は相続税額から控除できます。

第5表:配偶者の税額軽減

第5表は配偶者の税額軽減の適用を受けるための「配偶者の税額軽減額の計算書」です。

被相続人の配偶者が遺産を譲り受けたときは以下の要件で税額軽減が適用されます。

- 課税対象額が1億6,000万円まで

- 配偶者の法定相続分が遺産の2分の1まで

このうち、どちらか金額の多いほうまでは控除になり課税対象になりません。

第6表:未成年者控除・障害者控除

第6表は「未成年者控除額・障害者控除額の計算書」です。法定相続人に満18歳にならない未成年がいる場合は、18歳になるまでの年数に応じて相続税額から控除されます。

控除される金額の計算式は以下のとおりです。

- (18歳-相続開始時の年齢)×10万円

また、障害者控除は相続人の中に障害者の方がいる場合、85歳になるまでの年数分の控除が認められます。

控除される金額の計算式は以下のとおりです。

| 一般障害者 | 相続時から85歳になるまでの年数×10万円 |

|---|---|

| 特別障害者 | 相続時から85歳になるまでの年数×20万円 |

一般障害者か特別障害者かは、身体障害者手帳や精神障害者保健福祉手帳などで判断します。国税庁のホームページにて一般障害者と特別障害者の範囲の詳細が記載されているので確認してください。

第7表:相次相続控除

第7表は「相次相続控除額の計算書」です。相次相続とは短期間に相続が重なることをいいます。

1回目の相続のあとすぐに2回目の相続が発生したときは、同一の財産に二重に税金が課税されることを避けるために、1回目に課税された相続税の一部が控除される制度です。

今回の相続より前の10年以内に、相続税が課税されている場合に記載します。

第8表:外国税額控除

第8表は「外国税額控除額・農地等納税猶予税額の計算書」です。

外国税額控除額は、国外にある財産に日本の相続税に相当する外国の税金が課税されている場合に、二重課税にならないように記入します。

農地等納税猶予税額の欄には、農地を引き継いだときの納税猶予を受ける場合に、該当する金額を記入します。

相続税の申告をするときのポイント

申告書が完成したらいよいよ提出です。申告書と必要な書類を準備し、スムーズに手続きできるようにポイントを確認しておきましょう。

相続税申告書の添付書類

相続税の申告書に必ず添付して提出する、主な書類は以下のとおりです。

- 被相続人の出生から死亡までの戸籍謄本等

- 相続人全員の戸籍謄本

- 遺言書又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

戸籍謄本は相続の開始から10日以上経過した日以後に作成されたものが必要です。被相続人や相続人の戸籍謄本で、法定相続人が何人いるのかを明らかにします。

遺言書には、被相続者が誰に何を引き継ぎたいのかが記載されています。そのため、遺言による相続で相続税が発生する場合は、遺言書を提出しなければなりません。

遺産分割協議による相続の場合は遺産分割協議書の写しが必要です。

遺産分割協議は相続者全員が合意している必要があるため、その証明として相続人全員の印鑑証明書も提出します。印鑑証明書は遺産分割協議書に押印したものと同じでなければなりません。

ほかにも、控除や特例などを受ける場合は、それぞれを証明する書類を別に用意します。

詳細は国税庁の「(参考)相続税の申告の際に提出していただく主な書類」に記載されているので必ず確認して準備しましょう。

相続税申告書の提出先

申告書の提出先は、被相続人が亡くなった時点での住所地を管轄する税務署です。相続人の住所地ではないので注意してください。

亡くなった時点での住所地は住民票の除票に記載されています。また、管轄の税務署は、国税庁ホームページにある「税務署の所在地などを知りたい方」から検索できます。

相続税申告書の提出方法

相続税申告書の提出は、管轄の税務署への持ち込みのほか、郵送やe-Taxでの電子申告も可能です。

持ち込みの場合は、被相続人が亡くなった時点での住所地を管轄する税務署へ直接持参するだけです。期限が迫っているときは、直接持参するようにしましょう。

郵送の場合も提出先は持ち込みと同様、管轄する税務署へ郵送します。相続税申告書や添付書類は信書に該当するため、定形外郵便やレターパックで送付します。配達記録が残る方法で送付するようにしましょう。

遠方で税務署へ持参できない方や、平日の日中に税務署へ行けない方には郵送が便利です。ただし、窓口で受け付けた日が提出日になるため、期限が迫っている場合は注意してください。

e-Taxで電子申告する場合も、被相続人の管轄税務署を指定して手続きします。e-Taxはいつでも手続きができ、本人確認書類の添付が不要なため便利です。

ただし、誰かがまとめて申し出ることはできないため、相続人全員が電子申告できなければなりません。初期設定など難しい工程もあるため、パソコンに詳しくない方がいる場合はスムーズに進められない可能性もあります。

相続税申告書の提出期限

相続税の申告期限は「相続の開始があったことを知った日の翌日から10カ月目の日」と定められています。

期限を過ぎると、税額軽減の特例が受けられなくなったり、ペナルティが科されたりするケースがあるため注意が必要です。

相続税申告書作成時に知っておきたい注意点

最後に、相続税の申告書を作成する際の注意点を確認しておきましょう。

手書きで記入するときのルールに注意する

申告書を手書きで記入する際は、ルールを守りましょう。国税庁のホームページにある「相続税の申告書の記載例」には、書類を記入するときは黒ボールペンを使用するように指定されています。

また、書類は機械で読み取るため、折り曲げないように注意しなければなりません。

機械で読み取るのは以下の帳票です。

- 第1表

- 第1表(続)

- 第8の8表

- 第11・11の2表の付表1

- 第11・11の2表の付表1(続)

- 第15表

- 第15表(続)

これらの帳票は折り曲げないのはもちろん、数字の書き方も書体例にならって枠内に記入する必要があります。機械で読み取れるように丁寧に記載しましょう。

記入ミスをしたときは修正テープ・修正ペンなどで訂正したり、間違った箇所を塗りつぶしたりしてはいけません。修正箇所がわかるように訂正したい文字を二重線で消して、空いている余白に記入します。訂正印は不要です。

提出期限をすぎるとペナルティがある

期限までに手続きができなければペナルティが科されます。提出期限が過ぎたことによるペナルティは以下の2つです。

- 無申告加算税

- 延滞税

「無申告加算税」は相続税の申告期限に遅れた場合に科されます。期限に遅れたことに気づいて自主的に申し出た場合でも、追加納付した税金額の5%を無申告加算税として支払う必要があります。

自主的な納付ではなく、税務調査により相続税の手続きが行われていないことが判明した場合は、50万円までは15%、50万円を超える税額に対しては20%の無申告加算税を支払わなくてはなりません。

「延滞税」は納税期限を過ぎて納付した場合にかかります。納付期限の翌日から納付した日までの日数に応じて、利息に相当する金額が延滞税として課税されます。

延滞税の税率は2段階で、第1段階が期限の翌日から2カ月以内であれば「年7.3%」もしくは「延滞税特例基準割合+1%」です。2カ月を過ぎたら第2段階の「年14.6%」か「延滞税特例基準割合+7.3%」のいずれか低い割合で科されます。

ただし「年7.3%」や「年14.6%」が適用されるケースは少なく、延滞税特例基準割合をもとにした税率が適用され、その割合は毎年変動します。

相続にはさまざまな手続きがありますが、相続税の申告期限である「被相続人が亡くなったことを知った翌日から10カ月以内」に手続きができるよう準備しましょう。

書き方がわからないときは相談先がある

申告書の書き方は、国税庁のホームページなどで詳しく解説されているものの、いざとなると書き方が分からない場合も多いでしょう。

書き方が分からないときの相談先は以下の4つです。

- 国税庁のホームページ

- 税務署で電話相談

- 税務署で面談

- 税理士に依頼

国税庁のホームページにある「タックスアンサー(よくある税の質問)」では、いくつかの質問に答えていくと、ご自身にあった状況から回答が探せます。

そもそも相続税の申し出が必要なのかわからないときは「相続税の申告要否判定コーナー」で案内に沿って情報を入力していくと、申告の要否が判定されます。

もっと詳しい内容を相談したい場合は「国税局電話相談センター」に問い合わせることも可能です。管轄する税務署に電話をかければ、国税局の職員に直接相談できます。

面談を希望する場合は税務署で相談を受け付けてもらえ、予約時に書類等も教えてもらえます。実際に申告書や添付資料などを見ながら説明してもらえるのでわかりやすいでしょう。

相続税申告を税理士に依頼する方法もあります。実際に相続税申告は複雑で難しいため専門家に依頼する方が多いようです。

相続税の申告は、相続財産の評価方法や控除の適用など判断のつかないことも多いものです。時間がかかってしまえば期限に間に合わなくなってしまいます。申告間違いをしたり、知識不足で控除などの適用を見落としてしまったりするリスクも考えられます。

税理士への依頼費用はかかりますが、迅速かつ正確に手続きするために専門家へ相談するのも1つです。

おすすめの記事

ほかにもこちらのメディアでは、相続税が払えないとどうなるかや相続税の支払い方法についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}