「相続税=高い」そう思い込んでいませんか?相続税を納めすぎているような気がしている場合、それは気のせいではないかもしれません。

土地の評価額が間違っていたり計算ミスをしていたりなど、さまざまな理由から相続税を納付しすぎることはよくあります。しかし納めすぎた相続税は、税務署に更正の請求をすることによって還付を受けられる可能性があるのです。

この記事では、相続税の還付を受けるための請求方法や、還付の可能性があるケースについて解説します。相続税の還付について気になる方は、ぜひ最後までご覧ください。

- 相続税の還付とは、納めすぎた相続税を返金してもらうこと

- 相続税を納めすぎているケースの多くは評価方法が難しいためである

- 相続税還付の手続きは専門の税理士に依頼したほうがよい

そもそも相続税の還付とは

そもそも相続税の還付とは、納めすぎた相続税を返金してもらうことです。

相続税の計算は複雑なうえ、ミスがあっても税務署は指摘してくれません。そのため「土地の評価が間違っていた」「計算ミスがあった」など、さまざまな原因によって相続税を納めすぎてしまうことはよくあります。

しかし、相続税を納めてからでも、期限内に「更正の請求」を行いそれが認められれば、納めすぎた分が返金される可能性があるのです。

還付期限は相続税の申告期限から5年

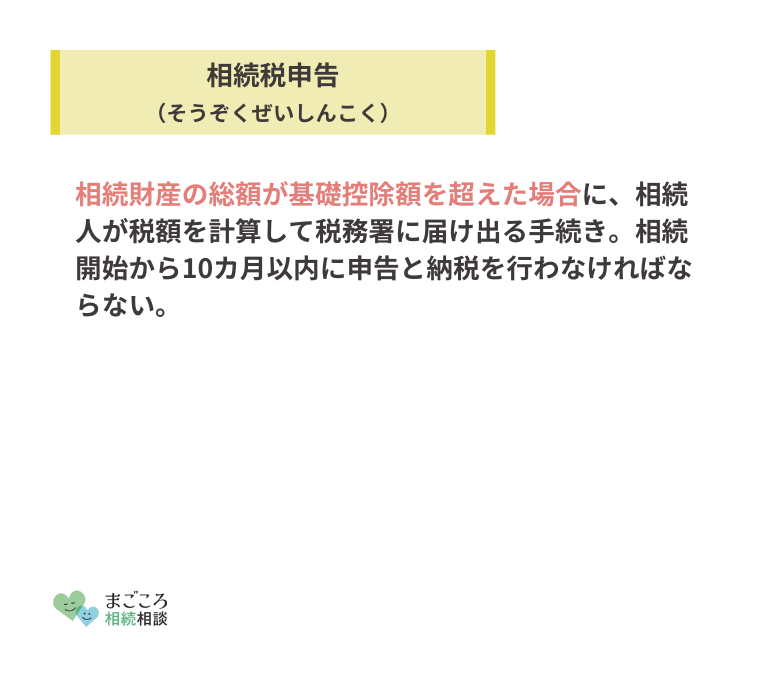

相続税の還付期限は相続税の申告期限から5年です。相続税の申告期限は10カ月であるため、被相続人が亡くなった日の翌日から数えて、5年10カ月以内に更正の請求をする必要があります。

例を見てみましょう。

| 亡くなった日の翌日 | 2023年4月1日 |

|---|---|

| 相続税の申告期限 | 2029年2月1日 |

| 相続税の還付期限 | 2029年2月1日 |

被相続人が亡くなってから3カ月の期限が設けられているものや4カ月の期限が設けられているものなど、相続手続きのスケジュールはタイトです。

相続税の申告までは毎日が慌ただしく過ぎていくかもしれませんが、相続税の申告後、落ち着いたら申告書類を見返してみることをおすすめします。

期限までには余裕がありますが、うっかり期限を過ぎてしまうと還付請求ができなくなるため、できるだけ早めに請求するようにしましょう。

平均還付額は1人あたり1,200万円

国税庁の調べでは、還付申告を行った方1人につき、平均で1,200万円もの相続税が還付されていることがわかっています。相続税を納めすぎる理由はいくつかありますが、中でも多いのは土地の評価額を多く見積もってしまうケースです。

相続税の納めすぎが起こる理由については、次以降の見出しで詳しく解説します。

相続税の納めすぎが起こる理由とは

相続税の納めすぎはなぜ起こるのでしょうか?ここでは、相続税の納めすぎが起こる理由について解説します。

- 土地の評価方法が難しい

- 相続税の計算ミスや特例の適用ミスがあった

- 依頼した税理士が相続税専門ではなかった

- 納付し過ぎても税務署から通知が来ない

土地の評価方法が難しい

相続税の納めすぎが起こる理由のうち、もっとも多いのが土地の評価方法が難しいために起こる評価間違いです。

土地の形状や大きさ、状況などは土地ごとに異なります。形状は一見似ていても、傾斜の有無や立地、利用方法なども考慮すれば、1つとして同じ土地はありません。

そのため土地を評価することは簡単ではなく、たとえ税の専門家である税理士でも、税理士によって弾き出す評価額が異なるほどです。自己申告をしたのであればなおさらでしょう。

相続税が高すぎると感じたら、納税額を再度確認してみることをおすすめします。相続税の還付請求によって評価が下がった場合、子どもや孫の相続が発生したときも下がった評価額で計算できるという利点があります。

相続税の計算ミスや特例の適用ミスがあった

ほかに考えられるのは、単純に相続税の計算ミスや、適用する特例を間違えたために相続税を納めすぎてしまうパターンです。

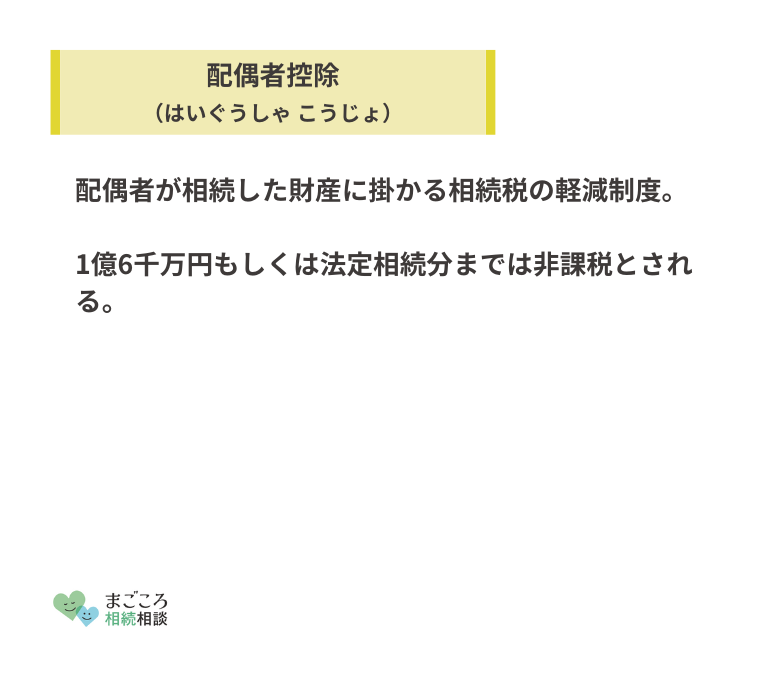

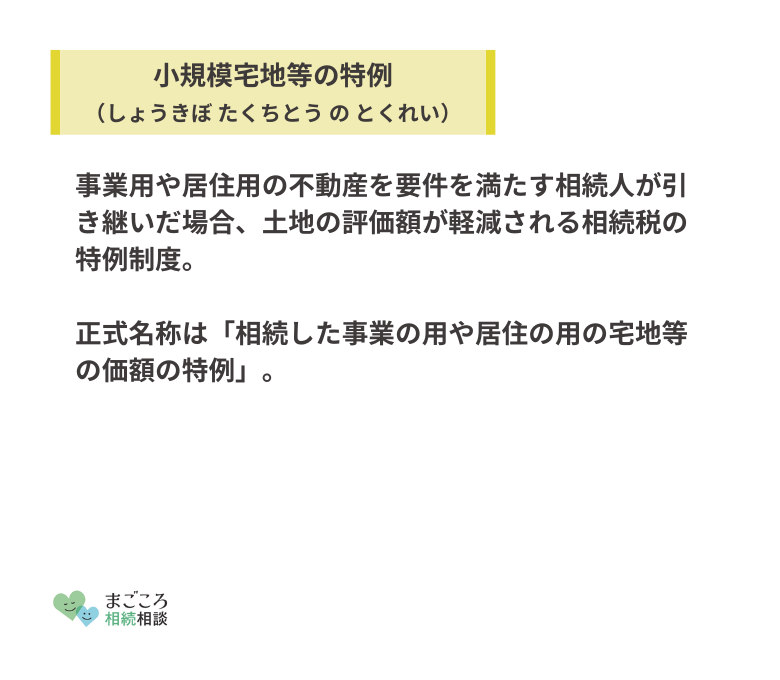

配偶者控除や小規模宅地等の特例など、相続税の申告手続きを行う際に適用できる特例や控除はいくつかあります。しかし、特例を利用すればその分計算は複雑になります。

特例を適用することによって計算ミスが生じ、相続税の納めすぎにつながってしまうのです。このケースでは、相応しくない特例を適用してしまい、逆に納付額が少なくなる可能性もあるため注意しましょう。

依頼した税理士が相続税専門ではなかった

依頼した税理士が相続税の専門ではなかった、ということも考えられます。税理士によってそれぞれ得意分野が異なり、誰もが相続税に精通しているとはかぎらないためです。

法人税の申告や所得税の確定申告であれば件数が豊富であるため、得意としている税理士も数多くいるでしょう。しかし、相続税は件数自体がそこまで多くありません。そのため、経験の不足している税理士も少なくないのです。

相続税についてあまり詳しくない税理士に依頼してしまうと、土地の評価が正しく行えない場合があります。その結果、相続税を納めすぎてしまうのです。

納付し過ぎても税務署から通知が来ない

相続税を納めすぎても、税務署は教えてくれません。なぜなら税務署は、納付額が十分であるかどうかの調査はしますが、納めすぎているかどうかについては調査しないためです。

納めすぎているかどうかはご自身で調べ、納めすぎた部分については、ご自身で更正の請求をしないかぎり返還されません。

納付額が十分でないことが判明した場合は、後日不足分が徴収されます。

相続税還付請求の手続きと流れ

実際に、相続税の還付請求を行う際の手続きと流れを見ていきましょう。手順は以下のとおりです。

- 相続税申告のときの書類を再度確認する

- 税務署に更正の請求を行う

- 更正通知書が送られてくる

- 国税還付金振込通知書が送られてくる

- 還付金が振り込まれる

流れに沿って解説します。

1.相続税申告のときの書類を再度確認する

相続税を納めすぎているかどうか確認するため、相続税を申告したときの書類を見直します。すでに不動産を売却しているなら、実際の売却金額と申告した評価額を比較しましょう。申告した評価額のほうが高ければ、相続税を納めすぎているかもしれません。

納めすぎが判明したら、2の「更正の請求を行う」に進みます。ご自身で見直しても正しいかどうかわからない場合は、相続税専門の税理士に相談し、書類を見てもらうとよいでしょう。

2.税務署に更正の請求を行う

相続税を納めすぎている可能性がある場合は、税務署に対して更正の請求を行います。更正の請求には、以下の書類が必要です。

- 相続税の更正の請求書

- 申告又は通知に係る税額及び更正の請求による課税標準等又は税額等

- 相続税申告書(修正したもの)

- 相続税評価額の根拠となる資料

- 本人確認書類(マイナンバーカードなど)

「相続税の更正の請求書」と「申告又は通知に係る税額及び更正の請求による課税標準等又は税額等」は、国税庁のホームページからダウンロードできます。

参照:国税庁-相続税の更正の請求書(令和5年1月分以降)の様式

請求書はタイトルが「_税の更正の請求書」となっているため、「_」の部分に「相続」と記入して使用しましょう。

相続税申告書は、前回提出した申告書の内容を修正したものです。必須ではありませんが、参考資料として添付するとよいでしょう。

そのほか、土地の評価額や評価の根拠がわかる書類、本人確認書類も添付します。本人確認については、マイナンバーカードであればそれだけで足りますが、通知カードの場合は住民票も必要です。

なお、税理士に依頼する場合は、前回提出した申告書があれば手続きしてもらえます。現地調査も求められるため、ご自身ですべて行うのは難しい可能性があります。

3.更正通知書が送られてくる

更正の請求を行ったあと、税務署から更正通知書が送られてきます。更正通知書とは、審査結果が記載された書類です。審査期間は約3カ月ですが、税務署によっては更正通知の送付までにもう少し時間がかかることもあります。

4.国税還付金振込通知書が送られてくる

更正通知書が送られてきてからさらに約1カ月後、今度は「国税還付金振込通知書」が送られてきます。国税還付金振込通知書とは、実際に返金される金額が記載された書類です。

審査の結果、認められなかったときは送付されません。

5.還付金が振り込まれる

国税還付金振込通知書が送付されたあと、約2週間で還付金が振り込まれます。国税還付金振込通知書に記載されているとおりの金額が振り込まれているか、念のために確認しておきましょう。

相続税が還付される可能性のあるケース

土地の状態によって、相続税の納めすぎが発生しやすいことがあります。ここでは、相続税が還付される可能性のあるケースを8つご紹介します。

- 土地の面積が広すぎる

- 土地の形状がいびつ、傾斜がある

- 埋蔵文化財の包蔵地に指定されている

- 土地の近くに墓地や工場などがある

- 駐車場や車庫の敷地として利用されている

- 公共施設の敷地として利用されている

- 山林や農地である

- 利用目的のない空き地である

土地の面積が広すぎる

土地の面積が広すぎる場合、相続税が還付されることがあります。なぜなら、面積が広すぎる土地は高く評価してしまう傾向にあるためです。

しかし、面積が広すぎる土地には、利用目的や立地などによっては適用される特例があります。

たとえば、以下の要件を満たした場合は「地積規模の大きな宅地の評価」が適用されます。

- 三大都市で500平方メートル以上、それ以外で1,000平方メートル以上の広さがある

- 地区区分が普通住宅地区、普通商業・併用住宅地区のどちらかである

- 市街化調整区域、工業専用地域、容積率400%以上の地域以外である

「地積規模の大きな宅地の評価」が適用されれば評価額が減額できるため、納めすぎた相続税が還付される可能性があります。

土地の形状がいびつ、傾斜がある

形状がいびつな土地や傾斜がある土地も、相続税が還付される可能性があります。形が整えられていないいびつな土地や、土地の中に傾斜がある土地は使いづらく、利便性が低いと判断されるためです。

このような土地に関しては減額補正が適用できる制度が設けられており、形状や傾斜の度合いに応じた減額率が定められています。土地の条件によっては、評価額が最大で40%減額される場合もあります。

ただし、減額率は非常に細かく、評価額の計算に慣れていない方が正しく計算することは困難です。確実に請求を行うなら、相続税専門の税理士に相談したほうがよいでしょう。

埋蔵文化財の包蔵地に指定されている

土地が埋蔵文化財の包蔵地内にある場合も、相続税が還付される可能性のあるケースです。なぜなら、埋蔵文化財の包蔵地に指定されている土地の評価額は、その土地に対して必要になる発掘費用のうち80%を引いて算出するためです。

なお、埋蔵文化財の包蔵地とは、遺跡や遺物といった文化財が土中に埋まっている土地のことをいいます。包蔵地に指定されているかどうかは、市区町村のホームページに掲載されている「埋蔵文化財包蔵地図」などで調べられます。

しかし、包蔵地に指定されていることが評価額に影響するなど、専門家でもないかぎり気づきません。そのため、知らずに相続税を納めすぎていることが多いのです。

土地の近くに墓地や工場などがある

近くに墓地や工場などがある土地は、その分評価額が下がる傾向にあります。そのほか、高架下や線路のそばであるなど、騒音の影響が考えられる土地も同様です。

このような土地は、忌み地であることや騒音、日照阻害などによって利用価値が低下していると考えられるためです。利用価値の低下が認められた場合、低下が認められる部分の評価額を10%減額できます。

ただし、相続税路線価などが利用価値が低いことを考慮したうえで設定されている場合は減額できません。また、全体の評価額に対して減額がおよぶわけではないことには注意が必要です。

駐車場や車庫の敷地として利用されている

土地が駐車場や車庫の敷地として利用されているケースも、相続税の還付が認められる可能性があります。駐車場や車庫の敷地といった、車両や荷物の保管を目的とする土地の場合、計算方法が特殊であるためです。

そうと知らずに通常どおりの計算方法で評価すると、相続税を納めすぎてしまうのです。

公共施設の敷地として利用されている

土地が公共施設の敷地として利用されているケースも、相続税の還付を受けられる可能性があります。評価方法が特殊であり、たとえ税理士でも専門でなければ正しく評価することが難しいためです。

ご自身で評価を行った場合はとくに、相続税を納めすぎているかもしれません。税理士の中でも、相続に特化している事務所に相談してみることをおすすめします。

山林や農地である

土地が山林や農地である場合も、相続税の還付を受けられることがあります。山林や農地は評価額の計算方法が複雑で、正しい評価が困難であるためです。

なお、農地に関しては、相続人が相続した農地で農家を引き継ぐなら、納税猶予の特例が適用されることがあります。適用されれば相続税の納税が猶予され、相続人が亡くなるまで農家であり続けたときは相続税が免除されます。

山林は保安林に指定されていれば、土地による物納も可能です。

利用目的のない空き地である

土地が利用目的のない空き地なら、納めすぎた相続税が還付されるかもしれません。利用目的がなく放置されているような土地は価値が低いと判断され、評価額が下がりやすいためです。

このような土地は、評価の際の計算方法が通常の土地よりも複雑です。そのため、専門家でなければ正しく評価できず、相続税を納めすぎてしまう可能性があります。

おすすめの記事

ほかにもこちらのメディアでは、遺産相続した財産はいつもらえるのかや相続した不動産の売却方法についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}