遺族年金はいつまで受け取れるのでしょうか?一家の大黒柱を失った遺族にとっては、それが家計を維持するうえで重要なお金であることは想像に難くありません。

我が国の年金制度では、被保険者が亡くなった場合に遺族の生活を支える仕組みとして、遺族年金という制度が備わっています。遺族年金が受け取れる期間は、遺族にとって重要な問題です。

そこで今回の記事では、遺族年金の仕組みと受け取れる期間について、受給される方に応じた詳細を解説していきます。

- 遺族基礎年金は子どもが高校を卒業するまで受け取れる

- 遺族厚生年金の受給期間は基本的には一生涯だが、受給権者によって期間が異なる

- 労災の場合は遺族補償や労災保険の遺族給付も要チェック

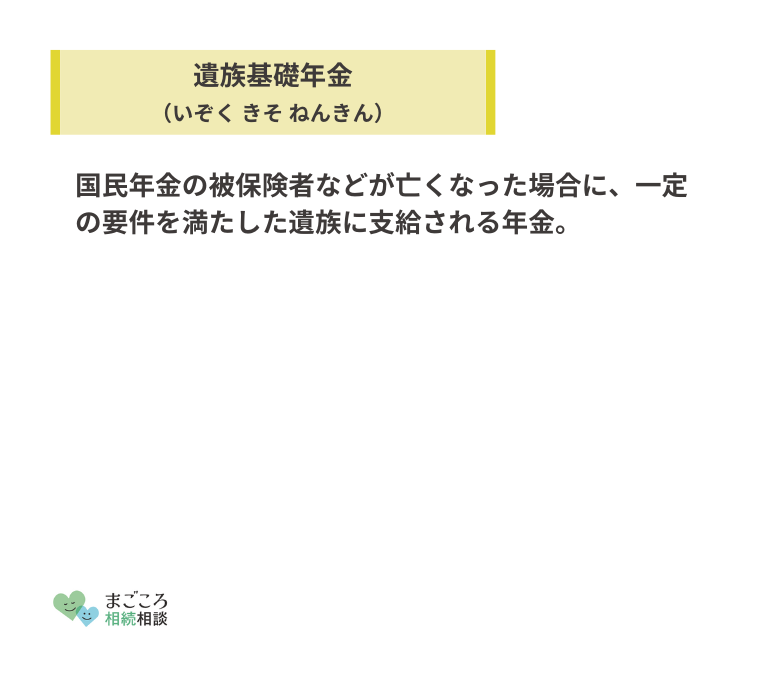

遺族年金とは?

遺族年金とは、国民年金や厚生年金などの被保険者が亡くなった場合に、遺族に対して給付される年金です。

年金といえば、多くの方が「高齢になって働けなくなったときにもらえるお金」をイメージされるのではないでしょうか?

確かに年金制度はこのような「生存リスク」に備える保険である一方で、生計を支えていた加入者が亡くなった場合に備えて、遺族を守る仕組みも用意されているのです。

ただし国民年金と厚生年金は、全く異なる年金制度です。加入の条件も違えば、受給の対象者も異なります。

遺族年金でも、国民年金から給付される遺族基礎年金と、厚生年金から給付される遺族厚生年金では、制度に大きな違いがあることを覚えておきましょう。

遺族基礎年金

遺族基礎年金は、20歳以上の国民全員に加入が義務付けられている国民年金から、遺族に対して支給される年金制度です。

ただし受給対象者は限られており、子どもがいる配偶者か、もしくは子ども本人だけとなっています。つまり遺族基礎年金は、子どもの養育を主眼に据えた年金といえるのです。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

障がいを持つ子どもでなければ、高校を卒業する年度末までと考えればわかりやすいでしょう。

遺族厚生年金

遺族厚生年金は、会社員や公務員など、厚生年金に加入している方の遺族だけが対象です。

ただし、遺族基礎年金のように「被保険者に子どもがいなければ受給できない」といった条件はありません。例えば遺族が配偶者だけであっても、親や孫であっても受け取れます。

- 配偶者

- 親

- 子

また、厚生年金の加入者は同時に国民年金の第2号被保険者でもありますから、遺族に子どもがいれば遺族厚生年金とともに遺族基礎年金も受給できる仕組みです。

つまり老齢年金と同じように、2階建ての構造となっているのです。

遺族年金はいつまで受け取れる?

遺族基礎年金と遺族厚生年金の受給対象者が異なっているため、遺族年金が受け取れる期間も、「どちらの年金か」「誰が受け取るか」などによって異なります。

遺族基礎年金は「高校生までの子ども」を対象とした年金であるため、受給対象となっている子ども全員が高校を卒業すれば終了です。

一方の遺族厚生年金には、そのような要件が設定されていません。特定のケースを除けば、原則として一生涯受け取れます。

| 年金の種類 | 受給期間 |

|---|---|

| 遺族基礎年金 | ・最も年少の子ども:18歳に到達した年度末を迎えた時点 ・障害年金の障害等級1級または2級の子ども:20歳を迎えた時点 |

| 遺族厚生年金 | 原則として一生涯 |

遺族基礎年金の受給期間

遺族基礎年金の受給期間は、受給対象者が存在する間です。

つまり、最も年少の子どもが18歳に到達した年度末を迎えた時点(障害年金の障害等級1級または2級の子どもであれば、20歳を迎えた時点)で、すべての遺族基礎年金の支給が終了します。

仮に子どもが2人いる配偶者が受給するのであれば、1人目の子どもが高校卒業の時点で1人分が減額され、2人とも高校を卒業した時点で打ち切られます。この場合は特に手続きなども必要ありません。

なお、被保険者が亡くなった時点で胎児であった子が生まれたときは、出生の時から受給権が生じます。この場合には生まれた翌月から支給が開始され、0歳から18歳到達年度の年度末までが受給期間となるのです。

子どもへの遺族基礎年金の受給期間

遺族基礎年金は、いわば「自立して生計を立てられない子どもを養育する」という目的の年金です。このため一般的には、子どもが高校を卒業する年度末までに限られているといえます。

「自立して生計を立てられる」と判断された場合や、遺族基礎年金に頼らなくても「誰かに養育してもらえる」状況になった場合には、18歳到達年度末にならなくても受給できなくなります。

- 「自立して生計を立てられる」と判断された場合

- 遺族基礎年金に頼らなくても「誰かに養育してもらえる」場合

自立と判断されるケースは、子どもが結婚した場合です。

例えば18歳の子どもが結婚したら、仮にそのまま遺族年金の支給を受けていた親と同居を続けたとしても、「自立して生計を立てている」と判断されるのです。この場合、次の3月末までを待たずに支給が終了します。

このほか、直系血族や直系姻族以外の養子となった場合も、「養親の扶養を受けられる」という判断に基づいて、受給できなくなる要因となります。

例えば、祖父母の養子となった場合には引き続き受給できますが、そういった関係でない養親に引き取られると、それ以降は受け取れません。

配偶者への遺族基礎年金の受給期間

配偶者が遺族基礎年金を受給している場合には、「受給資格を満たす子どもが存在する間」が受給できる期間に該当します。

それ以外にも、配偶者が再婚したら遺族基礎年金の受給権を失います。この場合には、配偶者の受給権がなくなるものの、子どもに受給権が発生することも覚えておきましょう。

ただしここで子どもに生じる受給権は、配偶者の再婚相手と受給権者である子どもとの関係によって変わります。

子どもが親の再婚相手と同居して養ってもらうケースでは、子どもも遺族基礎年金がもらえません。再婚相手と養子縁組をした場合だけでなく、生計が同一と認められた時点で支給が停止されるのです。

親の再婚相手に扶養されるのではなく、祖父母の家に預けられた場合などは、子どもに受給権が発生します。

| 親が再婚した場合 | 子どもの遺族基礎年金受給権 |

|---|---|

| 子どもが親の再婚相手と同居して養ってもらう | × 再婚相手と養子縁組をした場合だけでなく、生計が同一と認められた時点で支給が停止 |

| 親の再婚相手に扶養されるのではなく、祖父母の家に預けられた場合 | ○ |

遺族厚生年金の受給期間

遺族厚生年金は、基本的には一生涯受け取れる年金です。しかし、受給する遺族が誰であるかによってその期間が異なる点には注意が必要でしょう。

例えば、30歳未満で子どものいない妻が受給する場合には、亡くなった翌月から支給が受けられる一方で、開始から5年経過すると終了します。

受給権者が子どものいない夫である場合は、被保険者が亡くなった時点で55歳以上でなければ支給されないうえ、60歳にならなければ受給できません。

子どもへの遺族厚生年金の受給期間

子どもへの遺族厚生年金の受給期間は、遺族基礎年金と同様です。

基本的には18歳になった年度の3月31日、障害等級1級または2級の方であれば20歳になるまでとされています。

配偶者への遺族厚生年金の受給期間

配偶者が受給する場合は、それが夫であるか妻であるかで扱いが大きく異なります。

妻の場合は原則として被保険者が亡くなった翌月から一生涯受け取れますが、30歳未満で子どものいない妻の場合に限って、開始から5年間と定められています。

一方、配偶者が夫である場合はさらに要件が厳しく、子どものいない夫は55歳以上でなければ受給できません。さらに、受給開始も60歳からとされています。

配偶者や親など、年齢の上限が定められていない方の受給が認められた場合には、原則的に一生涯受給できます。

その他の親族への遺族厚生年金の受給期間

遺族厚生年金の受給期間は、「誰が受給するか」によって大きく異なります。被保険者に生計を維持されていた関係であれば、子どもや配偶者だけでなく、親や孫であっても受給の対象とされているからです。

受給する方が妻か夫かによって受給期間が異なっていたのと同様に、開始の時期なども詳細に規定されています。

誰が受給するかに応じた受給開始と終了の時期は、以下の表のとおりです。

| 受給資格者 | 受給開始 | 受給期間 |

|---|---|---|

| 子のいる妻30歳以上の妻 | 被保険者が亡くなった翌月 | 一生涯 |

| 30歳未満で子のいない妻 | 被保険者が亡くなった翌月 | 5年間 |

| 子のいる夫 | 被保険者が亡くなった翌月 | 一生涯 (妻死亡当時55歳未満の夫の場合、子どもが受給) |

| 子・孫 | 被保険者が亡くなった翌月 | 18歳の年度末まで (障害等級1級・2級の場合は20歳まで) |

| 子のいない夫、父母、祖父母(死亡当時55歳以上) | 60歳 | 一生涯 |

遺族年金が停止される場合

遺族年金には、特定の場合に支給が停止されるという仕組みがあることも覚えておきましょう。それは、受給する方が労働基準法に定める遺族補償を受ける場合です。

労働基準法第79条には、「労働者が業務上死亡した場合においては、使用者は遺族に対して、平均賃金の1,000日分の遺族補償を行わなければならない」と定められています。これが遺族補償です。

遺族補償を受ける場合には、被保険者が亡くなった日から6年間、遺族基礎年金・遺族厚生年金ともに支給停止となります。

ただしこれは、あくまでも「支給停止」という位置付けです。受給する権利自体がなくなるわけではありません。

6年を経過したあとにも18歳未満の子どもがいるなど、遺族年金を受給できる要件が整っていれば、この時点から改めて支給されます。

遺族年金が受給できる要件は?

遺族年金を受給するには、亡くなった被保険者に関する要件と、受給する遺族に関する要件がそれぞれ定められています。両方が要件に合致しなければ、支給の対象にはなりません。

また、年金の受給は「1人1年金」が原則であることも覚えておきましょう。

例えば配偶者が亡くなったことによって受給権が生じた遺族厚生年金と、自分自身の老齢厚生年金を両方とも受給することなどはできません。

基礎年金に厚生年金が上乗せされる「2階建て」の制度に該当する場合、つまり「老齢基礎年金と老齢厚生年金」「遺族基礎年金と遺族厚生年金」などの組み合わせに限って、1つの年金とみなされて両方を受け取れます。

被保険者の要件

遺族年金を受給するために被保険者に求められる要件は、遺族基礎年金と遺族厚生年金で大きく異なります。

国民全員が加入する国民年金と、会社員や公務員だけに限られる厚生年金とでは、そもそも対象となる被保険者の条件が違うからです。

共通する考え方としては、「保険料をしっかりと納めている方」や「すでに老齢年金の受給資格を満たしている方」などと考えればわかりやすいでしょう。

遺族基礎年金の受給要件

遺族基礎年金は加入が義務付けられているとはいえ、厚生年金のように「給与からの天引き」という保険料徴収の仕組みとは限りません。このため、保険料の納付状況に関する規定が厳格に定められています。

具体的には、「保険料納付済期間と保険料免除期間を足した期間が加入期間の2/3以上を占めなければならない」というものです。

例えばちょうど30歳の方が亡くなった場合、保険料納付の義務があるのは120カ月です。これに対し、90カ月以上の納付実績(手続きを経て保険料が免除された期間を含む)がなければ、遺族基礎年金を受給できません。

ただし、2026年3月末日までに65歳未満の方が亡くなった場合には、特例として、死亡日の前々月までの直近1年間に保険料を納めていれば、要件を満たすとされています。

受給対象者の要件は、高校卒業以前の子どもか、障害年金の障害等級1級または2級で20歳未満の子どもがいる場合です。配偶者がいれば配偶者が、いなければ子ども本人が受給者となります。

遺族厚生年金の受給要件

遺族厚生年金の受給要件は、加入の間口が狭い分、遺族基礎年金に比べて緩やかに設定されています。

厚生年金保険の被保険者であるか、厚生年金に加入していた期間内に初診日がある病気やけがが原因で、それから5年以内に死亡した場合などです。

このほか、保険料納付済期間と保険料免除期間をあわせた期間が25年以上の受給権者が亡くなった場合や、1級・2級の障害厚生年金の受給権者が亡くなった場合なども対象とされています。

受給対象者も遺族基礎年金より広く設定されており、子どもがいない配偶者はもちろん、被相続人の収入によって生計を立てていた方であれば、親や孫なども対象です。

ただし、受給権を得るには優先順位があり、下記の順番で受給権者が決まります。

例えば子どもがいる配偶者が受給する場合、子どもや父母などには支給されません。

- 子どもがいる配偶者

- 子ども

- 子どもがいない配偶者(夫の場合は死亡当時55歳以上)

- 父母(死亡当時55歳以上)

- 孫

- 祖父母(死亡当時55歳以上)

この場合の子どもと孫は、18歳に達した年度の末日以前か、20歳未満で障害年金の障害等級1級または2級の状態であることが条件です。遺族基礎年金の条件と同じと考えればわかりやすいでしょう。

また、夫や親、祖父母など大人が受給する場合には、被保険者が死亡した当時55歳以上でなければならず、支給開始も60歳からと定められています。

遺族年金の受給額はいくら?

遺族年金の受給額は、残された遺族の家族構成などに応じて決まります。

ただし、遺族厚生年金の受給額は、納付した保険料によって年金額も変わる仕組みを採用しているため、複雑な計算を経なければ算出できません。

遺族基礎年金の受給額

遺族基礎年金受給額は、国民年金法に定められています。

基本的な支給額は「78万900円に改定率を乗じて得た額」です。子どもの人数に応じて、1人目と2人目の子どもは「22万4,700円に改定率を乗じて得た額」、3人目以降は「7万4,900円に改定率を乗じて得た額」を加算します。

| 基本的な支給額 | 78万900円に改定率を乗じて得た額 |

|---|---|

| 1人目と2人目の子ども | 22万4,700円に改定率を乗じて得た額を加算 |

| 3人目以降の子ども | 7万4,900円に改定率を乗じて得た額を加算 |

国民年金の保険料は収入に応じて決まるのではなく、一律で定められているため、遺族基礎年金の受給額も被保険者の収入などの要素は加味されません。

なお、改定率を反映させた2023年度の基本的な支給額は79万5,000円で、1人目と2人目の子の加算額が22万8,700円、3人目以降の子は7万6,200円です。

1人いる配偶者が受給する場合は「79万5,000円+子の加算額」、子どもが受給する場合は「79万5,000円+2人目以降の子の加算額」で計算します。

例えば、2人の子どもを持つ配偶者が受給する場合には、以下の計算式で125万2,400円となるのです。

- 基本的な支給額:79万5,000円

- 1人目と2人目の子の加算額:22万8,700円

- 計算式:79万5,000円+22万8,700円+22万8,700円=125万2,400円

遺族厚生年金の受給額

遺族厚生年金の受給額は、遺族基礎年金ほど簡単ではありません。

被保険者の収入によって保険料が異なる仕組みを採用しており、納めた保険料に応じて支払われる保険金の金額も変わるからです。

遺族厚生年金の受給額として定められている数値は、「死亡した方の老齢厚生年金の報酬比例部分の3/4の額」とされています。

ただし、厚生年金は国民年金と異なり、自営業者などは加入できません。

報酬比例部分の計算式が非常に複雑で、正確な金額を把握するのは難しいかもしれません。

ねんきん定期便などでおおむねの金額が確認できるので、参考にするとよいでしょう。年金事務所に問い合わせても、詳細を確認できます。

寡婦加算

遺族厚生年金を受給している妻は、寡婦加算を上乗せした金額を受け取れます。寡婦加算には中高齢寡婦加算と経過的寡婦加算の2つがあり、それぞれ以下のような特徴があります。

| 中高齢寡婦加算 | 経過的寡婦加算 | |

| 受給金額 (令和5年度) | 59万6,300円(年額) | 1万9,865円~59万4,500円(年額) ※妻の生年月日によって異なる |

| 受給期間 | 40歳~65歳になるまで | 65歳~生涯 |

| 受給要件 | ・40歳以上65歳未満で子どもがいない妻 ・遺族基礎年金の受給資格を失った妻 | ・中高齢寡婦加算を受けていた65歳以上の妻 ・65歳を超えてから遺族厚生年金を受給した妻 |

遺族厚生年金を受給していた妻が40歳を迎えると、中高齢寡婦加算が上乗せされます。その後、65歳を迎えるまで毎年59万6,300円(令和5年度の金額)が加算され、65歳以上になると経過的寡婦加算へと切り替わります。

遺族年金の手続きの流れと必要書類

被保険者の死後手続きとして遺族年金を受給する場合は、年金請求書に「受給権があること」を証明する書類を添えて提出します。

ただし、遺族基礎年金と遺族厚生年金では、その提出先が異なります。

遺族基礎年金は市区町村にある役所の窓口、遺族厚生年金は年金事務所または街角の年金相談センターです。

| 提出先 | |

|---|---|

| 遺族基礎年金 | 市区町村にある役所の窓口 |

| 遺族厚生年金 | 年金事務所または年金相談センター |

受給に必要な書類は以下のとおりです。ただし、マイナンバーを記載することで、世帯全員の住民票の写しや収入確認の書類を省略できます。

労災保険にも遺族年金がある

亡くなった方が労災保険の加入者で、通勤中や業務中の事故などに起因する場合には、一定の要件に該当すれば遺族(補償)年金を受給できる可能性があります。

受給対象者は配偶者、子ども、父母、孫、祖父母、兄弟姉妹で、優先順位の高い家族が受給できる仕組みとされています。亡くなった方によって生計を維持されていたことが条件です。

労災保険の遺族年金の受給期間

労災保険の遺族年金も、遺族厚生年金と同様に「誰が受給するか」によって受給期間が異なります。

妻が受給する場合には年齢の制限がないものの、夫や親などが受給する場合は55歳以上か障がいのある方に限られ、支給開始も60歳とされています。

配偶者が受給する場合は亡くなるまで、子や孫などが受給する場合は18歳到達年度の年度末までです。

遺族年金に関するよくある質問

遺族年金に関するよくある質問をご紹介します。

遺族年金と自分の年金は両方もらえる?

公的年金では、老齢年金・障害年金・遺族年金のうち、2つ以上の年金の併給が受けられません。原則として、いずれか1つの年金を選択しなければならないのです。

遺族厚生年金を受けている方が老齢厚生年金を受け取れる年齢に達した場合には、原則として老齢厚生年金が支給され、遺族厚生年金は支給停止になります。

老齢厚生年金より遺族厚生年金の額が高い場合に限って、その差額を受け取れます。

なお、支給理由が同じ年金であれば、併給が可能です。例えば、遺族厚生年金と遺族基礎年金はどちらも残された遺族を助ける目的で支給されるため、両方を受け取れるのです。

遺族年金はいつまでに手続きする?

遺族年金の受け取りを考えている場合、亡くなってから5年以内に手続きをする必要があります。比較的長い期間が設けられているものの、手続き完了までには時間を要するため注意しましょう。

年金請求書を提出してから実際に受給するまでは、スムーズに進んだとしても4カ月ほどかかります。

2つ以上の年金を併給する場合は、さらに長期にわたることもあります。申請期限は亡くなってから5年以内と定められているものの、ご自身の生活状況を考慮しながら早めに申請することが大切です。

おすすめの記事

ほかにもこちらのメディアでは、遺族年金はいくらもらえるのかや遺族年金がもらえないケースについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}