相続登記で登録免許税と呼ばれる税金がかかると聞いて、自分も納付すべきか分からず不安を抱いている方もいるでしょう。

相続に伴う所有権の移転登記では、原則として登録免許税の負担が必要です。計算式は固定資産税評価額×0.4%で、計算に当たっては端数処理に気を付けましょう。

今回は相続登記の登録免許税の計算方法や免除される場合、納付方法について解説します。登記に伴う税金はいくらかご自身で算出できるようになるので、ご一読ください。

- 相続登記では登録免許税がかかり、税率は固定資産税評価額×0.4%

- 登記が未了のまま相続人が死亡した場合、または相続した不動産の価額が100万円を超える場合は免除される

- 納付方法は現金、収入印紙、オンライン納付の3種類

相続登記では登録免許税の負担が必要

相続登記とは相続した土地の名義をご自身に移すことを指し、その際は登録免許税の負担が求められます。相続に限らず課せられ、税額は土地や建物の固定資産税評価額に、所定の税率を乗じて算出します。

登録免許税が払えず相続手続きが進まないことがないよう、登録免許税の算出方法を知りましょう。

登録免許税の税率は評価額×0.4%

相続登記の際に必要な登録免許税の税率は、固定資産税評価額×0.4%です。例えば3,000万円の土地を相続した場合、12万円の登録免許税が発生します。ただし例外があり、相続人以外が遺言によって相続した財産には固定資産税評価額に2%を乗じます。

相続に伴う登録免許税の税率は以下の表をご確認ください。

| 登記の種類 | 税率 |

|---|---|

| 土地の相続による所有権の移転登記 | 評価額×0.4% |

| 土地の贈与、売買による所有権の移転登記 | 評価額×2.0% |

| 建物の相続による所有権の移転登記 | 評価額×0.4% |

| 建物の贈与、売買による所有権の移転登記 | 評価額×2.0% |

登録免許税の計算手順

登録免許税をご自身で算出するための手順は以下の通りです。

- 評価額の算出に必要な書類を準備

- 課税標準額の算出

- 登録免許税の税率を乗じて税額を算出

各手続きで必要な作業をご紹介します。

1.評価額の算出に必要な書類を準備

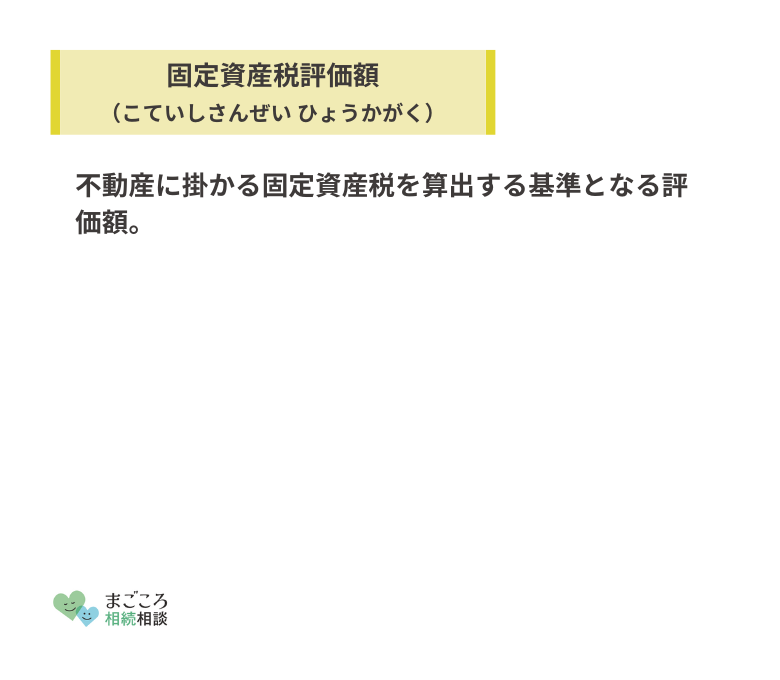

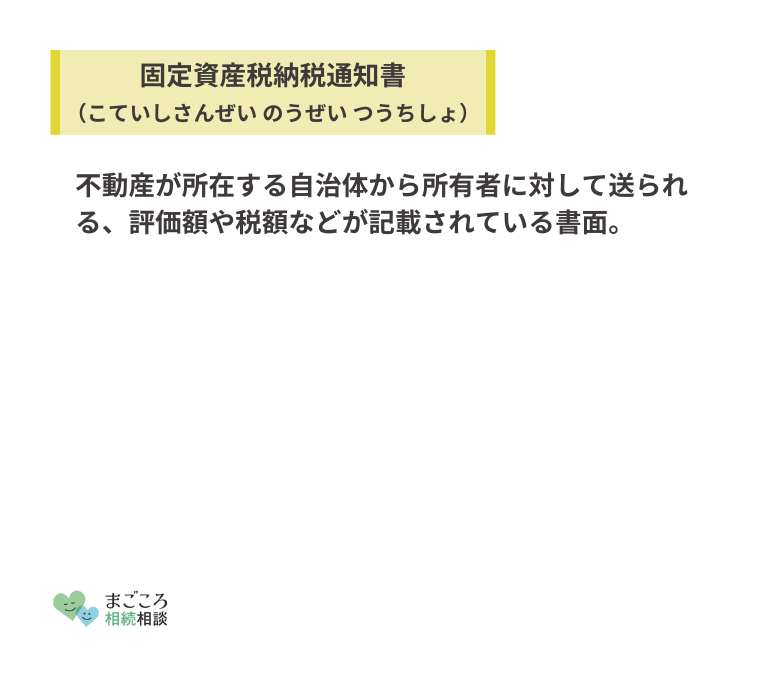

まずは登記する土地の固定資産税評価額を把握しましょう。確認できる書類には固定資産税課税明細書と固定資産評価証明書の2つがあります。固定資産税課税明細書は毎年4月~6月に届く固定資産税納税通知書に同封されている書類です。

保存していればそのまま使えますが、納付書の控え以外は捨ててしまう方もいると想定されます。その時は役所に出向き、固定資産税課税明細書を取得しましょう。市役所や町村役場の窓口で取得する必要があり、東京23区にお住まいの方の請求先は都税事務所です。

固定資産税の納税義務者のほか、相続人をはじめ、手続きに必要だと認められる方も取得できます。固定資産税の評価額は「価格」を見ることで確認できます。

2.課税標準額の算出

固定資産税評価額が分かったら、登記で申請する土地や建物の額を合計します。次に評価額の1,000円未満の端数は切り捨ててください。固定資産税評価額が50万8,300円の土地や建物であれば、課税標準額は50万8,000円です。

計算自体は単純ですが、だからこそ忘れてしまいかねないため注意しましょう。固定資産税評価額が1,000円未満の場合、課税標準額は1,000円と算出します。

3.登録免許税の税率を乗じて税額を算出

前項で算出した課税標準額に登録免許税の税率を乗じることで、税額を算出します。計算後の金額に対して100円未満は切り捨ての扱いとなるので注意しましょう。

課税標準額が30万7,850円なら登録免許税は30万7,800円ですし、10万1,111円なら10万1,100円です。

【状況別】登録免許税の計算例

基本的に登録免許税の計算では、固定資産税評価額の合計額を算出後、税率を乗じて算出されます。共有持ち分がある場合や、マンションを相続する場合は計算方法が違うので注意が必要です。状況別の登録免許税の計算例をご紹介します。

1.土地と建物を相続する

被相続人の自宅を譲り受ける場合をはじめ、相続人が土地と建物を一括で取得することは珍しくありません。

- 土地:5,080万3,300円

- 建物:3,110万5,500円

相続で取得した上記の土地を登記する場合、まず評価額を合算して8,190万8,800円と算出します。1,000円未満は切り捨てなので8,190万8,000円と考えます。登録免許税の税率を乗じて、8,190万円×0.4%=32万7,632円と算出されます。

100円未満切り捨てとなって、32万7,600円が納付する固定資産税の額です。

2.建物と土地の共有持ち分を相続する

被相続人が他の人と共有で所有していた持ち分の不動産を相続した場合、はじめに持ち分割合を算出する必要があります。前述した評価額の不動産について被相続人が1/2の持ち分を持っていたとしましょう。

- 土地:5,080万3,300円×1/2

- 建物:3,110万5,500円×1/2

5,080万3,300円×1/2=2,540万1,650円、3,110万5,500円×1/2=1,555万2,750円です。両者を合算して4,095万4,400円と算出しした後、1,000円未満切り捨てで4,095万4,000円と出てきます。0,4%を乗じて端数処理を施すと、納付額は16万3,800円と算出されます。

3.マンションを相続する

被相続人が所有していたマンションの一室を相続で譲り受ける場合、建物の専有部分と借地権割合に応じた敷地の評価額の把握が必要です。固定資産税評価額は通常通り、固定資産税課税明細書または固定資産税納税通知書に記載された金額を確認します。

一室だからといって、部屋数や面積に応じて評価額を除する必要はありません。土地の固定資産税評価額はマンション敷地全体の評価額に借地権割合(マンションの登記簿で確認)を乗じて算出します。

- マンション一室の評価額:492万3,835円

- マンションの敷地全体の評価額:4,578万4,211円

- 借地権割合:625/10,000

計算の手順は次の通りです。

- 1)敷地全体の評価額に、借地権割合を乗じる

- 4,578万4,211円×625/10,000=2,86万1,513円

- 2)建物の評価額と土地の評価額を合算する

- 492万3,835円+2,86万1,513円=778万5,348円

- 3)端数処理として1,000円未満を切り捨てる

- 778万5,348円→778万5,000円

- 4)登録免許税の税率を乗じる

- 778万5,000円×0.4%=3万1,140円

- 5)1端数処理として100円未満を切り捨て、納付額を算出

- 3万1,140円→3万1,100円

4.固定資産税が非課税の土地を相続する

固定資産税評価証明書を取得しても、評価額に0円と記載された土地が見つかる場合があります。この表記は非課税の証であり、代表的なケースが私道です。固定資産税がかからない場合でも、登録免許税の負担は必要です。

固定資産税評価額がない土地の登録免許税の算出は、周辺の土地(近傍類似地)を参考に行います。一般的には隣接地のうち、低い土地の評価額に30/100を乗じる方法がとられるのが特徴です。

近傍類似地をどのエリアに設定するかは地域ごとに基準が異なり、ご自身だけで算出しようと試みると間違いが生じる危険があります。固定資産税が非課税の土地を相続する場合、専門家への相談を検討されると良いでしょう。

登録免許税が免除される場合

相続で所有権を移転する際は原則として登録免許税の負担が必要ですが、次の場合には免除されます。

- 相続登記しないまま相続人が死亡した

- 価額が100万円以下の土地を相続した

登録免許税の免税措置は、相続登記が未了の土地の増加を背景に、登記の負担軽減のために創設されました。登録免許税が免除される状況および免除を受けるための措置をご紹介します。

相続登記しないまま相続人が死亡した

相続で土地を取得した人が相続登記を行う前に死亡した場合です。例えば被相続人の祖父が亡くなって父へと相続が発生したと仮定します。事故で父が亡くなり、不動産の権利が孫に移りました。

相続登記は相続登記が未了の相続人の分を省略できないため、以下2つの登記が必要です。

- 祖父から父への所有権移転

- 父から孫への所有権移転

相続登記しないまま相続人が死亡した場合、最初の「祖父から父への所有権移転」の登記における登録免許税が免除されます。

あくまでも亡くなった相続人への登記のみで、父から孫へ所有権を移転する際は登録免許税の負担が必要です。二次相続のケースに限定されず、相続人が死亡前に第三者に対して土地を売却していた時にも、免除の対象です。

免除を受けるための措置

相続登記の免税措置の適用を受けるためには、次の要件を満たす必要があります。

- 相続人が相続によって土地の所有権を取得したこと

- 所有権移転登記を行う前に相続人が死亡したこと

- 令和7年3月31日までに登記を申請すること

本命税措置は土地のみが対象で、建物の所有権移転登記には適用されないことにご注意ください。登記の申請期限は当初令和3年の3月31日まででしたが、令和4年の税制改正によって、令和7年3月31日まで延長されています。

価額が100万円以下の土地を相続した

土地の所有権の相続登記において、不動産の価額が100万円以下の場合、登録免許税を課さないとする措置が開始されました。平成30年度の税制改正により導入された制度で、令和7年3月31日までに登記申請を行う土地が対象です。

土地の価額による登録免許税の優遇措置は以前よりあったのですが、金額の上限が10万円から100万円へ変更し、対象となる土地の所在も全国に拡大されました。

複数の土地を1枚の申請書にまとめて登記を申請する場合、個別の不動産に一つも100万円以下のものがあれば、免税措置の対象です。

免除を受けるための措置

価額が100万円以下の土地の免税措置を受けるには、申請書に根拠法令の条項について記載が必要です。具体的には不動産の表示の末尾に「租税特別措置法第84条の2の3第2項により⾮課税」と記載します。

また、複数の土地の一部で免除を受ける場合、申請書の登録免許税の金額の下に「一部の土地(所在・地番の土地を記載。)について租税特別措置法第84条の2の3第2項により非課税」と書き足す必要があります。

登録免許税の納付方法

登録免許税は原則として銀行や税務署の窓口で現金納付します。登録免許税の納付額が3万円以下の場合、納付額相当の収入印紙を申請書に添付する形での納付も認められています。なお電子申請の場合はオンライン納付が可能です。

1.現金納付

法務局で現金納付はできないので金融機関や税務署で手続きを行います。税務署の窓口等で納付書を入手し、必要事項を記載して提出しましょう。あわせて現金で登録免許税を納めます。納付書に記載が必要な項目は次の通りです。

- 税目

- 科目

- 税務署名

- 税務署番号

- 住所

- 氏名

納付後は窓口で領収証書を受け取り、法務局へ申請書を提出する際に添付します。

2.収入印紙による納付

登録免許税が3万円以下の場合、現金に代えて収入印紙での納付も可能です。金融機関等で領収証書の発行を受けなくても、相続登記の手続きを完了させられるのが利点です。収入印紙は金融機関のほか、法務局内の収入印紙売り場でも購入できます。

印紙の調達と登記手続きが一か所で完結できるため法務局がおすすめです。税額分の収入印紙を申請書の所定の欄に貼り付け、窓口に提出してください。

3.オンライン納付

相続登記をインターネットを介して行えば、登録免許税もオンライン上で納付できます。オンライン申請では専用のソフトを利用する必要がありますが、夜間でも申請できるのが利点です。

年末年始を除く月曜日~金曜日の8時30分~21時00分まで対応しています。平日の17時15分までしか利用できない窓口での申請と比べ、使い勝手が良いといえます。登録免許税をオンライン納付する手順は次の通りです。

- 登記・供託オンライン申請システムの「納付」ボタンをクリック

- 画面に表示される情報を確認

- インターネットバンキングやATMから納付

オンライン納付の場合、事前にインターネットバンキング等での利用開始の手続きが必要です。口座開設の前に電子納付に対応した金融機関かどうか確認しましょう。

おすすめの記事

ほかにもこちらのメディアでは、相続登記の期限についてや相続登記に委任状は必要かどうかについても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}