「相続する方法の限定承認って、どのような方法?」「相続財産に借金が含まれているけど、借金は相続したくない」このような疑問をお持ちの方も多いのではないでしょうか。

被相続人の遺産にプラスの財産とマイナスの財産があるときは、借金を背負わずに済むためにも限定承認を選択するのがおすすめです。

限定承認とは、被相続人の遺産が「プラスになったときだけ相続する」という制度で、相続方法で悩んでいる方にとってありがたい存在です。

こちらの記事では、限定承認を行うメリットや限定承認を行うべきケース、具体的な手続き方法などを解説していきます。

相続が発生したばかりの方や、相続が発生しそうで相続方法の理解を深めたいと考えている方に役立つ内容となっているので、ぜひ最後までご覧ください。

- 限定承認をすれば債務を相続せずに済む

- 限定承認は相続人全員の合意が必要

- 限定承認を行うためには、法定期限内に家庭裁判所へ申述する

相続の限定承認とは

限定承認とは、被相続人の遺産に「財産」と「債務」があるとき、債務を精算して財産が残った場合に限定して相続する方法です。

例えば、被相続人の遺産にプラスの財産が500万円あり、借金などマイナスの財産が800万円ある場合、限定承認をすれば「相続をしない」ことになり、マイナスの財産を背負わずに済みます。

被相続人の遺産にプラスの財産が500万円あり、借金などマイナスの財産が200万円ある場合、限定承認をすれば精算した後の300万円を取得できます。

このように、マイナスの財産を相続せずプラスの財産が残った場合にのみ相続できる点が、限定承認のメリットです。被相続人にプラスの財産とマイナスの財産があり、「結局、プラスになるのかわからない」というケースで、限定承認が活用されています。

なお、限定承認を行うには「相続人全員が同意する」ことが必要です。相続人が複数いる場合、一人だけ限定承認を行うことができない点には注意しましょう。

限定承認と他の相続方法との違い

相続の方法は、限定承認を含めて下記の3種類があります。

| 単純承認 | プラスの財産もマイナスも財産も含めて、被相続人の遺産をそのまま相続する |

|---|---|

| 限定承認 | 被相続人の債務を精算した後、財産が残った場合に財産を相続する |

| 相続放棄 | 相続人が遺産を相続せず、相続権を放棄する |

以下、それぞれ限定承認との違いについて解説していきます。

単純承認と限定承認の違い

単純承認は、プラスの財産もマイナスの財産も含めて、被相続人の遺産をそのまま相続することです。限定承認は「遺産がプラスのときに限定して相続する」のに対して、単純承認は被相続人の財産をそのまま継承します。

また、限定承認をするためには「相続の開始があったことを知ったときから3カ月以内」に家庭裁判所に対して手続きを行う必要があります。

しかし、相続放棄や限定承認をせずに相続の開始があったことを知ったときから3カ月以内が経過すると、自動的に単純承認をしたとみなされるため、単純承認をするときは手続きをする必要がありません。

単純承認をすると、被相続人が抱えていた借金を背負う可能性がある点には注意する必要があります。

相続放棄と限定承認の違い

相続放棄とは、相続人が遺産を相続せず、相続権を放棄するときに行う手続きです。相続放棄をすると「最初から相続人ではなかった」ものとして扱われるため、被相続人の遺産は相続できません。

被相続人に多額の借金があるケースなどで、相続放棄を選択することになります。相続放棄をすると、マイナスの財産だけでなく預貯金や不動産などのプラスの財産を相続する権利もなくなる点には注意しましょう。

相続放棄をするときも、限定承認をするときと同様に「相続の開始があったことを知ったときから3カ月以内」に家庭裁判所で相続放棄の手続きをする必要があります。

なお、相続放棄は各相続人の判断で行うことができるため、限定承認のように「相続人全員の同意」は必要ありません。

限定承認のメリット

限定承認を行うことで、被相続人が抱えていたマイナスの財産を相続せずに済みます。

以下で、限定承認を行う具体的なメリットを解説していきます。

借金を背負わずに済む

限定承認のメリットは、相続が発生しても借金を背負わずに済むことです。単純承認をした後に被相続人に多額の借金があると判明した場合、相続人が借金を継承することになります。

しかし、限定承認をすれば被相続人に借金があっても、プラスの財産の範囲内で弁済すれば済むため借金を背負うリスクがありません。

実家を相続できる

限定承認を行うと、被相続人の財産がマイナスでも実家を相続できます。限定承認では、自宅など取得しないと相続人の生活に支障が出てしまう財産について、相続人が債務者よりも優先して買い取ることができる「先買権」が認められているためです。

実家を相続するにあたって自己資金が必要にはなるものの、実家を相続したいと考えている方にとってはありがたい制度と言えるでしょう。

限定承認の手続きを行い、家庭裁判所が選任した鑑定人の定める相当な金額を支払うことで競売を止め、実家を取得できます。

限定承認のデメリット

限定承認には、借金を背負わずに済むメリットがある一方でデメリットも存在します。

メリットとデメリットの両方を把握したうえで、本当に限定承認を選択するべきか判断しましょう。

相続人全員の同意が必要となる

限定承認を行うためには相続人全員の同意があり、相続人全員が共同して行う必要があります。全員の意思が統一されていないと限定承認を行うことはできず、一人でも限定承認に反対している相続人がいれば手続きが進みません。

相続人同士の仲が悪いケースなどでは、「限定承認をしたくてもできない」という可能性がある点は知っておきましょう。

各相続人の意思で自由に選択できない点は、限定承認のデメリットです。

みなし譲渡所得税がかかるケースがある

限定承認を行い、被相続人からプラスの財産を相続したときはみなし譲渡所得税がかかる可能性があります。不動産や株式などの価格が変動する財産を相続し、被相続人が購入した時よりも相続時の時価が値上がりしている場合、みなし譲渡所得税が発生する点に注意しましょう。

例えば、被相続人が2000万円で取得した不動産が相続時に4000万円の時価に値上がりしていた場合、差額の2000万円が相続人へ譲渡したことによって発生した利益とみなされます。

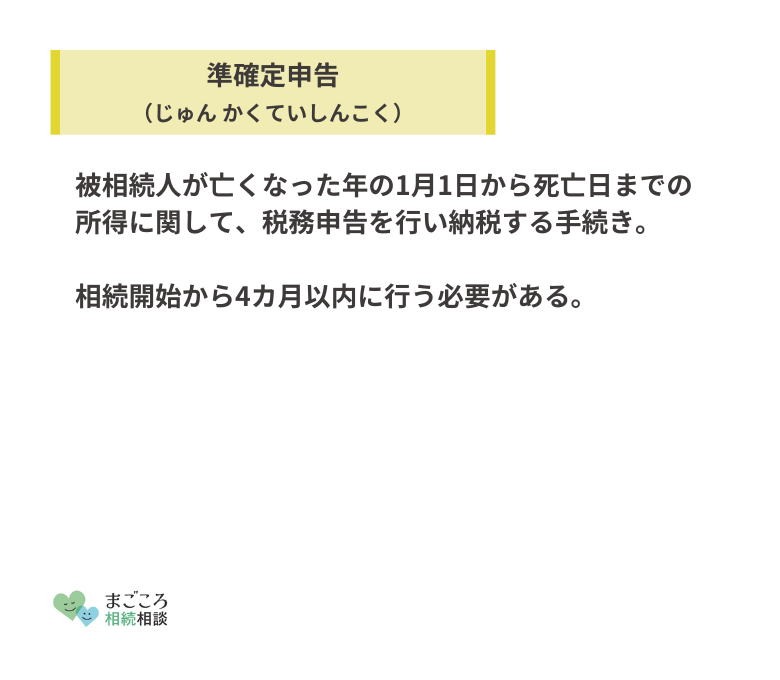

みなし譲渡所得が発生すると、被相続人の死亡から4カ月以内に準確定申告を行う必要があるため、注意しましょう。

手続きに手間がかかる

限定承認は、手続きに手間がかかります。

限定承認をするには、相続人全員の合意と共同での申請が必要となるため、相続人の同意を得るだけでも手間がかかります。遠方に住んでいる相続人がいる場合は、なおさらでしょう。

全相続人を判明させるために戸籍を調べる必要もあり、もし限定承認を希望しない相続人がいる場合は協議が必要となります。単純承認や相続放棄のように、自分だけの意思で手続きできない点には注意が必要です。

手続きを弁護士に依頼すると手数料がかかる

限定承認の手続きは、弁護士に依頼することも可能です。煩雑な手続きを任せられるメリットがありますが、依頼するにあたって手数料が発生する点には注意が必要です。

もし限定承認の手続きを弁護士に依頼するときは、相続関係に強い弁護士を複数見つけて、見積もりを取ってもらうことが大切です。

相続で限定承認を検討するべきケース

相続が発生したときに何もせず3カ月が経過すると単純承認をしたとみなされるため、できるだけ早く限定承認をするべきか判断する必要があります。

以下で、相続で限定承認を検討するべきケースを解説していきます。

相続財産と債務の内容が不明な場合

相続財産と債務の内容が不明な場合は、借金を背負うリスクを回避するためにも限定承認を選択するのがおすすめです。安易に単純承認すると、債務をそのまま継承してしまう可能性もあり、場合によっては人生にも悪影響が出てしまいます。

被相続人の財産状況に不明点がある場合は、限定承認をするのが無難な選択と言えるでしょう。

もし被相続人の財産がプラスだった場合でも、限定承認であればプラスの範囲内で相続できるため、損をすることもありません。

実家を相続したい場合

「借金を継承するのは嫌だが、思い入れのある実家は残したい」というケースでも、限定承認が有効な手段となります。限定承認をすれば、もし被相続人の財産がマイナスでも、実家などの相続人の生活に深く関連する財産に関しては優先して購入できる「先買権」があります。

実家を手放すと生活が困ってしまう場合や、思い入れがあって手放すことに抵抗がある場合は、限定承認を選択しましょう。

二次相続の相続人に迷惑をかけたくない場合

次順位の相続人に借金を継承するなど、迷惑をかけたくない場合も限定承認を選択するのがおすすめです。単純承認をした後に被相続人が債務超過であることが判明すると、相続人が債務を負うことになります。

債務を継承した相続人に相続が発生したとき(二次相続)は、その被相続人の財産をめぐって相続人が「どの手続き方法を選択するべきか」悩むことになります。

しかし、限定承認をすれば被相続人の負債を継承せずに済むため、自分に相続が発生しても二次相続の相続人に迷惑をかけずに済みます。

相続の限定承認を進める手続き

続いて、相続の限定承認を進める手続きについて解説していきます。

限定承認の申述には期限が設けられているため、スムーズに手続きを進めましょう。

相続人全員で合意する

限定承認を行うには相続人全員の合意が必要となります。

各相続人が自分の判断で限定承認を行うことはできないため、まずは相続人全員で足並みをそろえることが大切です。

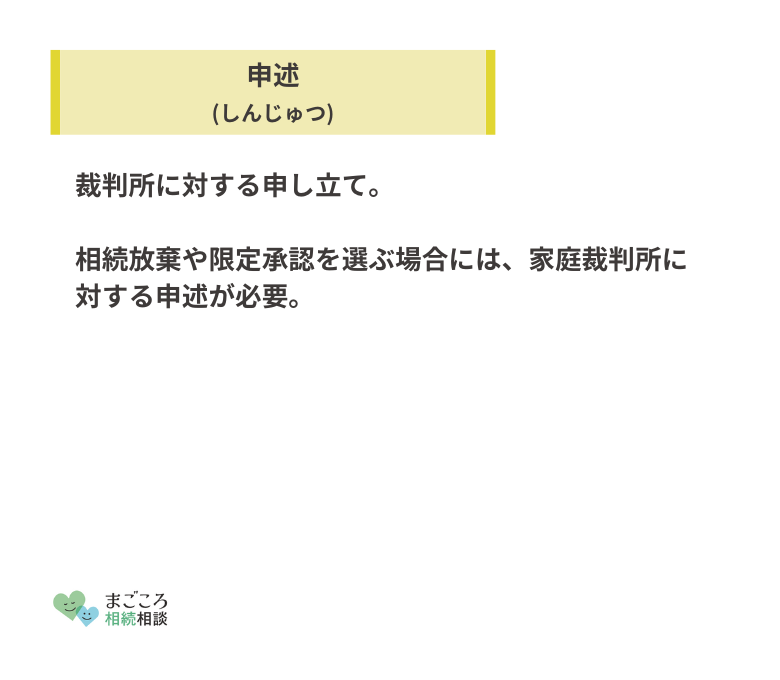

家庭裁判所に申述する

相続人全員の合意が確認できたら、家庭裁判所に対して申述を行います。裁判所への申述は「相続開始を知ったときから3カ月以内」に行う必要があり、期限を過ぎると単純承認したものとみなされるため、注意しましょう。

清算手続きを行う

限定承認の申述が裁判所で受理されたら、すみやかに相続財産の限度内で債権者への清算を行います。限定承認をしてから5日以内に、すべての相続債権者・受遺者に対して限定承認をした旨と期間内(原則2カ月以上で設定する)に請求の申請をしなければなりません。

広告期間満了後、相続債権者や受遺者に弁済をするために相続財産の換価処分、配当を行うことになります。

弁済後の財産処理を行う

債権者や受遺者への清算が終わり、残った財産に関しては相続人で分けることになります。

相続人同士で分割する方法を決定し、被相続人の名義から相続人の名義に移す手続きが済んだら、一連の限定承認手続きは完了です。

限定承認ができない3つのケース

限定承認をしたいと考えていても、限定承認ができないケースも存在します。

以下で、限定承認ができない3つのケースについて解説します。

相続の開始を知った日から3カ月経過した

限定承認を行うためには、相続の開始を知った日から3カ月以内に家庭裁判所に申述する必要があります。相続の開始を知った日から3カ月経過すると単純承認したとみなされるため、限定承認はできなくなります。

相続人全員での話し合いがまとまらず、3カ月で申述するのが難しい場合、家庭裁判所で申述期限を延長する手続き(期間伸長申立て)を行いましょう。期間伸長申立てを行えば期限を延長できるため、もし話し合いがまとまらない場合は忘れずに手続きをすることが大切です。

相続人の中に限定承認に反対している者がいる

限定承認は相続人全員の同意が必要となっているため、相続人の中に限定承認に反対している者がいると手続きができません。

また、すでに単純承認している相続人がいれば限定承認は選択できなくなります。被相続人の財産状況が不明で、限定承認を選ぶ可能性がある場合は早い段階で相続の方法について話し合うことが大切です。

なお、相続人の中に相続放棄をした人がいる場合、その相続人は「最初から相続人ではなかった」と取り扱われます。

そのため、相続放棄をした相続人以外の全員が限定承認について同意すれば、限定承認を選択できます。

限定承認の手続きを完了する前に財産を処分した

限定承認の手続きを完了する前に、相続財産を処分してしまうと、自動的に単純承認したものとみなされます。相続財産の不動産を売却した場合や被相続人預貯金を引き出して使用した場合などが、相続財産の処分に該当します。

単純承認したものとみなされると、その後に限定承認や相続放棄の手続きはできません。つまり、限定承認を選択することを検討している際は、被相続人の財産には一切手を出してはいけません。

相続人の一人でも相続財産を処分した場合、相続人全員が限定承認を選択できなくなる点には注意しましょう。

まとめ:借金を負うリスクをヘッジしたいなら限定承認がおすすめ

限定承認は、被相続人の財産がプラスになったときだけ遺産を相続できる、いわば「都合がいい」制度です。相続が発生し、借金を負うリスクをヘッジしたい場合は、限定承認を選択するのがおすすめです。

ただし、限定承認を選択するには相続人全員の合意が必要で、家庭裁判所への申述などの手続きが必要となります。

最適な相続方法を模索している方は、こちらの記事を参考にしながら限定承認がベストな方法か検討してみてください。

ほかにもこちらのメディアでは、相続 手続きをしなかったらどうなるかや遺産相続手続きの期限についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}