相続の方法として一般的に多く選ばれている「単純承認」ですが、その意味や他の相続方法との違いについて、よくわからないという方も多いのではないでしょうか?

単純承認は、最もシンプルであり特別な手続きも必要ないことから、つい気軽に考えがちですが、亡くなった方の生前の財産状況によっては、思わぬ負債を背負ってしまうリスクもあります。

本記事では、相続において単純承認することでどのような効果があるのか、限定承認や放棄といった他の相続方法との違い、単純承認とみなされてしまうケースなどについて、わかりやすく解説します。

本記事を読むことで、相続する資産や負債に応じた最適な相続方法がわかるため、単純承認すべきかどうか悩まれている方は、ぜひ最後までご覧になってください。

- 単純承認は、手続き不要のシンプルな相続方法

- マイナスの相続財産が多いと、負債を抱えるリスクも

- 単純承認したとみなされる「法定単純承認」には注意が必要

相続の単純承認とは

「単純承認」とは、相続人が被相続人(亡くなった方)の遺産を、プラスの財産もマイナスの財産(債務)も全て引き継ぐことを指します。

単純承認を行うには、特別な書類や手続きは必要なく、プラスの財産がマイナスの財産よりも多いことが明らかである場合は、手間なくスムーズに相続を進められます。

一方で、マイナスの財産のほうが多い場合は、相続により負債を抱えてしまうリスクがあります。また、単純承認をするつもりがなくても、特定の行為により「単純承認した」とみなされるケースもあります。

相続方法と被相続人の財産状況による効果の違いをみてみましょう。

| プラス財産:1,000万円 マイナス財産:500万円 | プラス財産:500万円 マイナス財産:1,000万円 | |

|---|---|---|

| 単純承認 | +500万円 | -500万円 |

| 限定承認 | +500万円 | 0円 |

| 相続放棄 | 0円(初めから相続人でなかったものとされる) | |

相続方法には、単純承認の他に「限定承認」と「(相続)放棄」があり、それぞれ財産の引き継ぎ方に以下のような違いがあります。

単純承認と限定承認の違い

「限定承認」とは、プラスの財産の範囲内で、マイナスの財産を引き継ぐことを指します。マイナスの財産がプラスの財産を上回っていた場合でも、プラスの財産の範囲内でのみ債務を負担し、超える部分については債務を免れます。

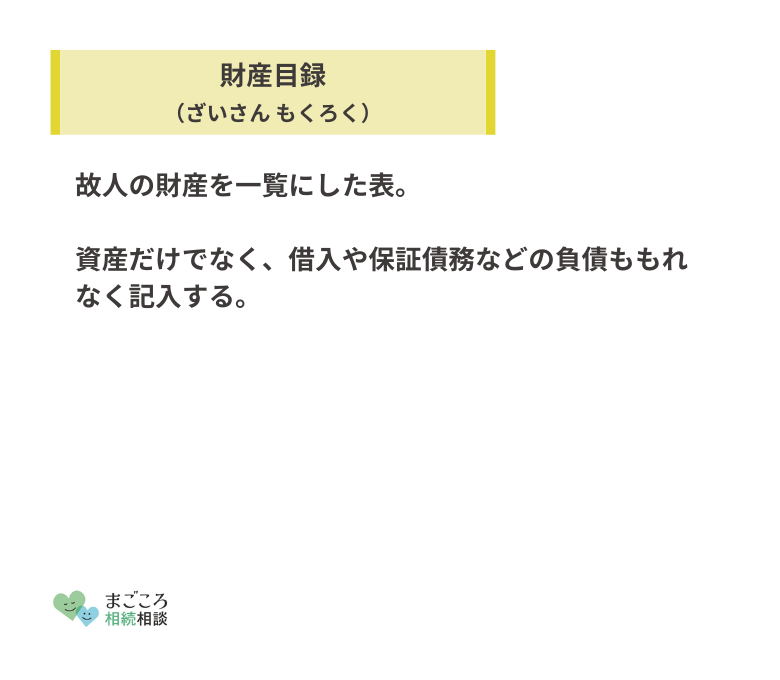

相続で限定承認を行うには、相続開始を知った日から3ヶ月以内に、家庭裁判所に限定承認申述書と財産目録を提出しなければなりません。また、相続人が複数いる場合は、全員が限定承認に同意していなければならず、個別に限定承認することは認められません。

このように、手続きが複雑であり、限定承認したあとの債務精算も手間がかかるため、実際にはあまり活用されていない相続方法です。

単純承認と相続放棄の違い

「相続放棄」とは、プラスの財産もマイナスの財産も一切引き継がないことを指します。マイナスの財産が多い場合でも債務を背負うことはありませんが、プラスの財産が多い場合でも何も引き継ぐことはできません。

相続放棄を行うには、相続開始を知った日から3ヶ月以内に、家庭裁判所に相続放棄申述書を提出しなければなりません。限定承認と異なり、相続人が複数いる場合でも単独で行うことができ、相続放棄をした人は最初から相続人でなかったものとして取り扱われます。

単純承認のメリットとデメリット

単純承認は、相続手続きの中でも最もシンプルな方法です。最適な相続手続きを選択するには、そのメリットとデメリットをしっかり理解することが重要です。

単純承認のメリット

単純承認のメリットは、特別な手続きが不要であることです。目録の作成や書類の提出などをする必要がないため、スムーズに相続を進められます。

単純承認のデメリット

一方で単純承認は、すべての財産を引き継ぐことになるため、仮にマイナスの財産がプラスの財産を上回っていた場合は、相続することで負債を抱える場合もあるというデメリットがあります。

単純承認とみなされる「法定単純承認」とは

相続人本人に単純承認の意思がなくても、期間の経過や特定の行為により「単純承認した」とみなされるケースがあります。これを「法定単純承認」と呼び、具体的には以下のようなケースが該当します。

- 相続財産の一部、または全てを処分した

- 相続開始を知った時から3ヶ月の期間内に選択の手続きを行わなかった

- 限定承認や相続放棄後に相続財産の一部または全部の隠匿・消費などを行った

相続財産の一部、または全てを処分した

相続人が、相続財産の一部、または全部を処分してしまうと、単純承認とみなされて、以降は限定承認も相続放棄もできなくなります。

ここで言う「処分」とは、相続財産の現状や性質を変更する行為を指し、売却や贈与だけでなく、家屋の取壊しや不動産への抵当権設定、株式の議決権行使なども含まれます。

相続人による処分行為により、その取引の相手方や第三者は、相続人がすべての財産を引き継いで、限定承認や放棄を行わないであろうと推測することになります。処分行為による法定単純承認は、このような第三者の信頼を保護するためのものです。

相続開始を知った時から3ヶ月の期間内に選択の手続きを行わなかった

相続方法の選択は原則、相続開始を知った時から3ヶ月以内に行う必要があり、この期間を「熟慮期間」と呼びます。

限定承認または相続放棄を行う場合は、この熟慮期間内に家庭裁判所に対して、所定の書類を提出して申述の手続きを行う必要があります。これらの手続きを行うことなく熟慮期間を経過した場合は、単純承認したものとみなされます。

これは、相続方法がいつまでも確定しないことにより、相続財産に対する債権者や債務者が、長期間にわたり不安定な状態になることを避けるためです。

なお、「相続開始を知った時」というのは、通常は被相続人が死亡したことを知った時になります。当初は相続人でなかったものの、自身の先順位の法定相続人が放棄したことにより相続人の地位を得た場合は、「自身が相続人となることを知った時」から起算します。

限定承認や相続放棄後に相続財産の一部または全部の隠匿・消費などを行った

たとえ限定承認または相続放棄を行った場合でも、以下のような行為があると単純承認したものとみなされ、限定承認や相続放棄は無効となります。

- 相続人が相続財産を故意に隠匿した

- 相続人が相続財産を故意に消費した

- 特定の財産を意図的に財産目録に記載しなかった

限定承認や相続放棄は、本来相続財産の債権者よりも、相続により債務者となる相続人の保護を優先した制度です。ただし、上記のような背信行為を行った相続人はもはや保護するに値しないことから、法定単純承認が成立します。

単純承認とならないケース

外形的には単純承認とみなされるような行為であっても、社会通念上相当な行為であったり、行為の目的が相続財産の保存であったりする場合は、「法定単純承認」にはなりません。

さまざまなケースが考えられますが、典型的な例をいくつかご紹介します。

- 葬儀費用を相続財産から支払った

- 生命保険金を受け取った

- 未払いの入院費を支払った

- クレジットカードや携帯電話を解約した

葬式費用を相続財産から支払った

被相続人の葬式費用を相続財産から支払ったとしても、社会通念上相当な内容の葬儀であれば法定単純承認には当たらないとされています。ただし、必要以上に華美な葬儀の場合は、法定単純承認が成立する可能性があるため注意しましょう。

なお、葬儀そのものの費用だけでなく、仏壇や墓石の購入代金支払いについても、相当な範囲内であれば認められています。

葬式費用については、相続税から控除できるケースとできないケースに注意する必要があります。

生命保険金を受け取った

特定の相続人を受取人とする生命保険金は、相続財産ではなく受取人固有の財産とされています。よって、相続人が生命保険金を受け取った場合でも、その後の単純承認・限定承認・相続放棄の選択に影響はありません。

未払いの入院費を支払った

被相続人の治療費や入院費などは、本来は生前に被相続人が支払うべきものであり、期限が到来している債務となります。よって、これらの費用を相続財産から支払ったとしても法定単純承認には該当しません。

ただし、被相続人の預貯金口座から支払う場合は、口座の解約や現金の引き出しが処分行為に該当する可能性があるため、専門家に相談することをおすすめします。

クレジットカードや携帯電話を解約した

被相続人が保有していたクレジットカードや携帯電話は、そのまま放置していると年会費や月額利用料が発生し、相続財産が目減りしてしまいます。

よって、これらの契約を解除する行為は、単なる処分行為ではなく財産の保存行為とされ、法定単純承認には該当しません。

単純承認についてよくある質問

相続における単純承認について、よく寄せられる質問をQ&A形式でまとめました。

単純承認するのに手続きは必要?

単純承認をするのに特別な書類や手続きは必要なく、熟慮期間の経過とともに自動的に単純承認が成立します。

一方で、限定承認の場合は限定承認申述書と財産目録を、相続放棄の場合は相続放棄申述書を、それぞれ熟慮期間内に家庭裁判所に対して提出する必要があります。

形見分けは単純承認とみなされる?

被相続人の身の回り品や記念品を譲り受ける、いわゆる「形見分け」については、譲り受ける物の経済的価値によって扱いが異なります。

普段から身に着けていたような一般的に経済的価値の低い物であれば、単純承認とはみなされません。しかし、相続財産の一定割合を占めるような経済的価値の高い物や大量の遺品を譲り受ける場合は、法定単純承認が成立する可能性があります。

3ヶ月の熟慮期間は延長できる?

被相続人が遠方に不動産を所有していたり、一部の相続人の所在が不明であったりというケースでは、熟慮期間である3ヶ月以内にすべての財産を確定して、どの相続方法を選択すべきかを判断しきれないことも考えられます。

このような場合は、熟慮期間内に家庭裁判所に対して申立てを行うことで、期間の延長が可能です。なお、期間の延長申立ては個々の相続人単位で行うものであり、一人の相続人が行った期間延長の申立ては、他の相続人の熟慮期間には影響しません。

単純承認の選択に迷ったら専門家に相談を

本記事では、相続方法の一つである「単純承認」について、その効果やメリット・デメリット、単純承認とみなされるケースなどをお伝えしてきました。

単純承認は、その名のとおり特別な手続きを要しないシンプルな相続方法ですが、引き継ぐ相続財産の状況によっては、思わぬ負債を抱えるリスクもあります。

また、本記事にてご紹介した「法定単純承認に該当するケース」と「該当しないケース」は、あくまでも典型例であり、現実にはもっと複雑なケースが絡んで判断に迷うことも珍しくないでしょう。

その場合には、本記事の解説をベースにしながら、弁護士や司法書士など法律の専門家に相談して、アドバイスを求めることをおすすめします。

ほかにもこちらのメディアでは、相続手続きをしなかったらや遺産相続手続きの期限についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}