近年は家族葬など簡素化、規模縮小の傾向にあるとはいえ、一般的に葬儀には多額の費用がかかります。実はこの葬儀にかかる費用(以下「葬式費用」)は、相続税の控除対象にできることをご存知でしょうか?

ただし、すべての葬式費用が対象となるわけではなく、控除できる費用と控除できない費用は、決められています。また、控除する際に注意すべきポイントもいくつか存在します。

この記事では、相続税における葬式費用の控除について、控除できる費用と控除できない費用を個別に紹介し、申告手続きの際の注意点もわかりやすく解説します。相続税を軽減したいとお考えの方は、ぜひ最後まで読んで参考にしてみてください。

- 相続税から控除できる葬式費用と控除できない葬式費用がある

- 葬式費用の控除が利用できない人がいる

- 葬式費用は遺産の金額から控除する

葬式費用は相続税の計算で控除できる

親族が亡くなった場合、葬儀を執り行うことは法律で義務付けられているわけではありません。しかし、慣習的に被相続人の親族が葬儀を執り行うのが常識として、社会的にも認識されています。

そのため、相続が発生した際には、当然に葬式費用も発生することになり、相続に必要な費用として、相続税からの控除が認められています。

控除が認められる費用と認められない費用はあらかじめ決まっているため、費用ごとの取り扱いを押さえて、相続税の負担をできる限り減らすことが重要です。

葬式費用とは

被相続人である故人を弔うための葬儀や、埋葬にかかる一連の費用を「葬式費用」と呼びます。宗教や宗派によって儀式の呼び方は異なる場合がありますが、本記事では名称に関わらずすべて「葬式費用」に含めます。

以前は、一般的ないわゆる仏教式の葬式費用は200万円程度とされていましたが、近年は家族葬などが増えた影響で、低額化傾向にあるようです。

葬式費用は、一般的には喪主が負担することが多いですが、特に法的な決まりはないため、相続人間の話し合いで負担割合を決めても差し支えありません。

相続税の計算で控除できる葬式費用

相続税から控除できる葬式費用としては、以下のようなものが挙げられます。

一つずつ、詳しく見ていきましょう。

葬儀会社に支払った費用

葬儀会社に支払うお通夜・告別式の費用は、相続税の控除対象です。仏教式であれば祭壇の設置やセレモニーホールの使用料、棺代、霊柩車の使用料などが該当します。

なお、全国的に著名な方の場合は葬儀を複数回行うケースもありますが、故人を弔う儀式という性質がある限りは、いずれの葬式費用も控除対象となり得ます。

食事代

通夜振る舞いや精進落としなど、葬儀への参列者に提供する食事代・飲食代は、相続税の控除対象です。葬儀会社が手配したもの以外にも、スーパーやコンビニで購入したものも費用として計上できます。

お布施

お坊さんに支払うお布施や戒名料、読経料なども相続税の控除対象です。神道式の葬儀であれば、神主さんに支払う御祭祀料や玉串料などが該当します。

また、お坊さんや神主さんを送迎するためのお車代や、提供した食事を辞退されたときに渡す御膳料なども控除対象になります。

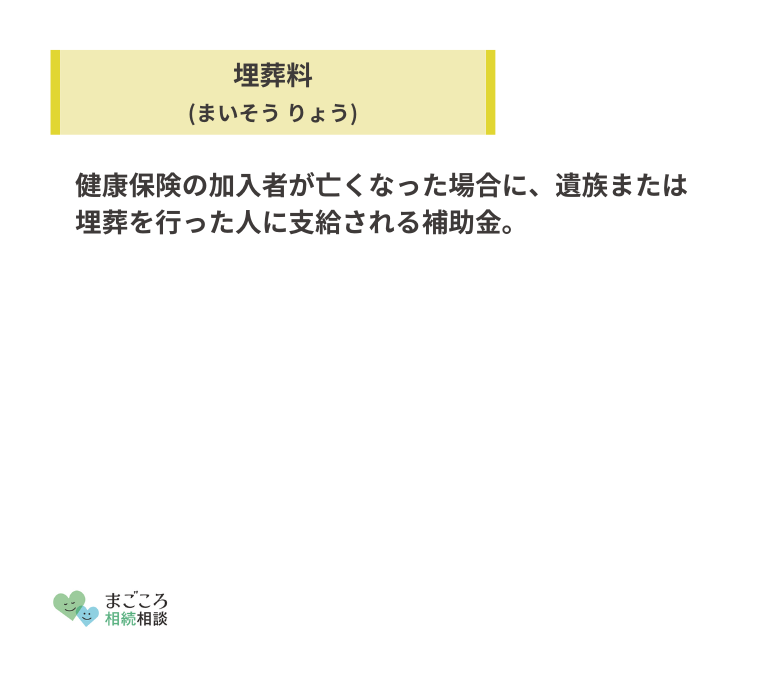

火葬料、埋葬料

火葬や埋葬、納骨にかかる費用も相続税の控除対象です。ただし、納骨については、納骨の作業代として石材店に支払う費用のみが対象で、納骨式の食事代や墓石の彫刻費用などは対象外です。

遺体の搬送費用

被相続人が病院で亡くなられた場合、病院から遺体を搬送する費用も相続税の控除対象です。また、被相続人が行方不明になっていた場合にその捜索にかかった費用も控除対象となります。

なお、民法には一定期間生死不明の人を死亡したものとみなす「失踪宣告」という制度があります。たとえば、居所を去ってから7年間生死不明である場合は、7年経過した時点で失踪者が死亡したものとして、相続が開始されます。

タクシー代、バス代

火葬場まで移動する際のタクシー代やマイクロバス代も、相続税の控除対象です。

ただし、遠方にいる親族などが葬儀に参列するための交通費を喪主が負担したとしても、通常の葬儀に伴う費用ではないため控除対象とはなりません。

心付け

香典・記帳の受付や食事の配膳など、葬儀のお手伝いをしてくれた方に対する心付けも、相続税の控除対象です。

ただし、社会通念上相当と認められる範囲の金額(数千円~1万円程度)に限られます。

死亡診断書の発行費用

医師に発行してもらう死亡診断書の費用も、相続税の控除対象です。これは、市区町村に火葬の許可を得るためには、死亡診断書の提出が必要であるためです。

相続税の計算で控除できない葬式費用

相続税の控除対象にできない費用には、以下のようなものが挙げられます。

- 香典返し

- 墓地、墓石、仏壇等の購入費用

- 法事に関する費用

- 喪主以外が負担した生花、お供え代

- その他通常葬儀に伴わない費用

香典返し

香典は、遺族が参列者から受け取るものであり、相続財産ではないため相続税が課せられません。よって、その返礼である香典返しも相続税からの控除は認められません。

墓地、墓石、仏壇等の購入費用

墓地や墓石、仏壇、位牌などは、故人の供養のために葬儀後に購入または借入するものです。よって葬式費用とはみなされず、相続税からの控除は認められません。

ただし、白木位牌(葬儀の際に祭壇に設置する仮の位牌)は、葬儀に直接用いられるものであるため、相続税の控除対象にできます。

法事に関する費用

初七日法要、四十九日法要、一周忌などの法事法要費用は、故人を供養するための儀式・行事であり、相続税からの控除が認められません。

ただし、繰り上げ初七日(告別式と同日に行う初七日法要)については、葬儀会社からの請求書で明確に区分されていなければ、相続税の控除対象にできます。よって、請求書の内訳で告別式とは別に請求が立てられている場合は、控除できません。

喪主以外が負担した生花、お供え代

喪主が負担した生花や花輪、お供え代は葬式費用として相続税から控除可能ですが、喪主以外が負担した場合は相続税からの控除は認められません。

その他通常葬儀に伴わない費用

たとえば、死因の特定のために遺体の解剖に要した費用は相続税からの控除が認められません。遺体の捜索・運搬費用は控除対象となっているため、混同しないように注意しましょう。

両者の違いは、遺体の捜索・運搬は葬儀を行う前提となる行為であるのに対して、遺体の解剖は必ずしも葬儀の前提条件ではないという点にあります。

相続税申告で葬式費用を控除するときの注意点

ここでは、実際に相続税申告において葬式費用を控除するときの書類の書き方や注意点を解説していきます。

申告書の第13表「債務及び葬式費用の明細」に書く

葬式費用の控除は、相続税の申告書のうち第13表「債務及び葬式費用の明細書」という様式を用います。まず「2 葬式費用の明細」欄に、以下の事項を記入します。

- 支払先の名称(氏名)・所在地(住所)

- 支払年月日

- 葬式費用の金額

- 負担することが確定した葬式費用

「支払先の名称(氏名)・所在地(住所)」は、葬儀社やお寺、タクシー会社など、費用ごとの支払先を記入します。

「負担することが確定した葬式費用」は、それぞれの費用を負担する人の氏名と、負担する金額を記入します。

続いて、「3 債務及び葬式費用の合計額」欄に、以下の事項を記入します。

- 債務などを継承した人の氏名

- 負担することが確定した葬式費用

- 負担することが確定していない葬式費用

- 債務及び葬式費用の合計額

「債務などを継承した人の氏名」は、葬式費用を負担した相続人の氏名を記入します。申告時に遺産分割協議が整っていない場合は、「負担することが確定していない葬式費用」に、法定相続分に応じた金額を記入します。

特定受遺者、制限納税義務者は控除できない

特定受遺者または制限納税義務者が負担した葬式費用は、相続税から控除できません。

特定受遺者とは、故人が指定した財産を譲り受けた人のことをいいます。たとえば、「A銀行にある預貯金500万円」や「○○にある土地」など、具体的に指定された財産を譲り受けた人が特定受遺者に該当します。

特定受遺者は相続人ではないため、葬式費用を負担しても、これを相続税の控除対象とすることはできません。

対して、目的財産を特定せず一定割合を譲り受けた人を「包括受遺者」といいます。包括受遺者は相続人と同等の権利義務を有するとされるため、包括受遺者が負担した葬式費用は、相続税からの控除が認められます。

また、制限納税義務者とは、海外在住などの理由により日本国内に所在する財産を取得した場合にのみ、相続税が課税される人をいいます。制限納税義務者が葬儀費用を負担した場合も、相続税からの控除は認められません。

なお、相続を放棄した人は、はじめから相続人でなかったことになるため、そもそも相続税の申告義務がありません。

ただし、相続を放棄した人が遺贈を受けていた場合は、例外的に相続税の申告義務が発生します。よって、相続を放棄した人が負担した葬儀費用があれば、相続税からの控除が認められます。

先に葬式費用を負担した場合、相続財産の処分に該当するため、以降は相続の放棄ができないのでは?という問題があります。

この点については判例から、葬式費用の場合は例外的に、支出・負担した後でも相続放棄は可能であるとされています。

領収書は保管しておく

葬式費用を控除する際には、申告書の添付書類として費用の支出がわかる領収証または請求書・納品書を添付します。葬儀会社などから発行される領収証などは大切に保管しておきましょう。

ただし、お布施や心付けなどは、通常領収証は発行されません。こうした費用の場合は、支払った日付と金額、相手方を記載したメモやノートでもよいので、必ず残しておきましょう。

相続した遺産の金額から控除する

葬儀費用の控除は、債務控除と同様に考えます。つまり、相続税を算出する前の各相続人の相続財産の価額から、それぞれが負担した葬儀費用を差し引き、これが課税対象額になります。

計算した相続税額から控除するわけではないので、間違えないように注意しましょう。

相続税の税率は、課税価格が大きいほど高くなるため、控除できる葬式費用の金額によっては、課税率も低く抑えることができます。

相続税の葬式費用控除は、税理士に相談を

本記事では、葬式費用の相続税からの控除について、認められる費用・認められない費用を個別に解説しました。

葬式費用控除の計算自体は決して難しくはありません。しかし、葬式費用の種類は非常に多く、本記事でもすべての費用をご紹介し切れたわけではありません。

また、葬式費用は一般的には高額になるため、控除による節税効果もそれだけ大きくなります。

どの葬式費用が控除できるのか、できないのかの判断に迷ったときは、専門家である税理士に相談してみましょう。税理士に依頼することで、控除対象の葬式費用が明確に区分でき、相続税の負担を軽減するための適切なサポートを受けることができるでしょう。

ほかにもこちらのメディアでは、相続した預金の引き出しはできるのかや相続税の修正申告の仕方についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}