「年金受給者を相続したが、年金にも相続税がかかるの?」「未支給年金を受給するための方法や手続きについて知りたい」年金の被保険者が亡くなり、このようにお悩みの方はいませんか?

結論からいうと、未支給の公的年金に相続税はかからず、企業年金や個人年金には相続税が発生します。ただし、50万円を超える未支給年金については、一時所得として確定申告の対象となるため注意が必要です。

この記事では、相続と年金との関係について、分かりやすく解説します。また相続放棄した場合の扱いや、遺族年金の種類、申請方法についても解説します。この記事を読めば、相続と年金の関係を理解できますよ。

- 未支給の公的年金に相続税はかからない

- 未支給の企業年金や個人年金には相続税がかかる

- 未支給年金が50万円を超える場合には確定申告が必要

この記事の監修者

大学卒業後、地方銀行にて融資業務・新規法人開拓等を担当。現在、大阪市内にて税理士事務所を開業。銀行員時代の豊富な知識と経験を生かした創業支援融資及び中小企業の資金調達支援に定評がある。不動産賃貸業、相続税申告、生前の相続対策の分野においても十分な経験を有する。

年金受給者が亡くなった際の手続き

年金受給者が亡くなったら、まずは管轄の年金事務所等に「年金受給権者死亡届(報告書)」を提出してください。

この書類を提出しない場合、いつまでも年金が支払われることになるため、不正受給として不当利得返還請求の対象となってしまいます。

年金受給権者死亡届(報告書)を提出する際には、添付書類として年金手帳・戸籍謄本・死亡診断書が必要となります。

必要書類は年金事務所等によっても異なるので、まずは管轄の年金事務所等へ問い合わせるようにしましょう。

なお、日本年金機構にマイナンバーを登録している場合には、届け出は不要です。

未支給年金は相続財産に含まれない

年金は2カ月に1度、後払いで振り込まれるため、故人が亡くなった時点ではまだ受け取っていない年金(未支給年金)が存在する場合があります。

未支給年金は相続人による請求で受け取ることができます。請求できる権限があるのは、故人が亡くなった時点で生計を共にしていた以下の親族です。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- そのほか1~6以外の三親等内の親族

未支給年金は相続税や遺産分割の対象にはならない

未支給年金は、年金受給者と生計を共にしていた人の財産ともいえるため、相続財産にあたりません。

すなわち、未支給年金は相続税の対象とはならず、遺産分割の対象ともならないのです。ただし後述するように、受け取った人の一時所得となるため、所得税や住民税の課税対象となる点に注意しましょう。

相続放棄をしても遺族年金を受け取れる

先述の通り、未支給年金は年金受給者と生活を共にしていた人の財産でもあり、そもそも相続財産ではありません。

そのため、相続放棄をした後であっても、未支給年金を受け取ることができます。

未支給年金の種類と取り扱い

ここまでは「年金」と一括りにして解説しましたが、年金には公的年金(国民年金や厚生年金)のほか、企業年金や個人年金などの種類があります。

実は、それぞれの年金の種類に応じて未支給年金の取り扱いが異なるため、注意が必要です。

以下からは、各年金の概要と未支給年金がある場合の取り扱いについて解説します。

- 未支給公的年金:相続税の課税対象とはならない

- 未支給企業年金:相続税の課税対象となる

- 未支給個人年金:相続税の課税対象となる

公的年金

公的年金には、20歳以上60歳未満の全員が加入する国民年金(基礎年金)と、会社員・公務員が加入する厚生年金の二階建て構造となっています。

支払われていない分の公的年金は課税対象とならず、相続税や所得税を納付する必要はありません。

企業年金

企業年金とは、企業が従業員に対する福利厚生の一環として提供しているもので、各企業が設立した年金基金によって運用されています。

企業年金は民法上の相続財産として記載はないものの、税法上は相続財産として取り扱われる「みなし相続財産」です。そのため、相続税の対象となります。

ただし、公的年金の場合と同様に、遺産分割の対象とはならず相続放棄しても取得することが可能です。

企業年金に課税される相続税は「年金受給前に死亡した場合」と「年金受給開始後に死亡した場合」とで取り扱いが異なるため、注意が必要です。

年金受給前に死亡した場合

在職中など、年金受給前に死亡した場合、死亡退職金非課税枠の適用が受けられます。

非課税となる金額は「500万円×法定相続人の数」で計算します。

年金受給開始後に死亡した場合

年金受給開始後に死亡した場合、死亡退職金非課税枠の適用が受けられません。

各企業に問い合わせを

企業年金を受け取るために必要な手続き等は、企業によって異なります。まずは各企業年金基金にご本人が亡くなられた旨の連絡を行い、必要な手続きについて問い合わせるようにしましょう。

個人年金

個人年金は、保険会社等との間で直接契約する金融商品の一種です。

遺族が個人年金を受け取ることができるのかどうかや、その期間等については、個別の契約内容によって大きく異なります。

そのため、まずは個人年金の運営会社に対してご本人が亡くなられた旨の連絡を行い、必要な手続きについて問い合わせてください。

未支給個人年金は、基本的に相続税の課税対象となります。

ただし、被保険者、保険料の負担者および年金受給権の取得者が誰であるのかにより、課税関係が大きく異なるため、必要であれば税務署に問い合わせるようにしましょう。

未支給年金は一時所得として所得税の対象となることも

ここまで解説したように、未支給公的年金は相続税の課税対象とはなりません。しかし、受け取った未支給年金が50万円を越えると、相続人の一時所得として所得税や住民税の課税対象となります。

50万円を超える未支給年金を受け取った場合には、他に一時所得がなかったとしても、確定申告が必要となります。また、ほかの一時所得と合算して50万円を上回る場合でも確定申告が必要です。

なお、通常、確定申告で一時所得を申請する際には必要経費を控除できますが、年金の費用負担者は年金受給者であることから、経費控除ができません。

亡くなった方が毎月25万円を超える年金を受け取っていた場合には、確定申告が必要となる可能性が高いため、注意が必要です。

遺族年金とは

年金受給者が受け取るはずであった年金の未受給分について解説しましたが、遺族が固有に受け取る権利を有する遺族年金もあります。

ここからは、遺族年金の種類や概要、受給申請方法について詳しく解説します。

遺族年金の種類

遺族年金は、「遺族基礎年金」と「遺族厚生年金」に分けられます。

これらの年金には受給条件があるため、条件を満たさない場合には受給できません。そこで、受給条件を満たさない遺族に対する救済策として、「寡婦年金」と「死亡一時金」の制度が設けられています。

遺族基礎年金

遺族基礎年金は、国民年金の被保険者が亡くなった場合に、子のいる配偶者や子に対して支給される年金です。

以下の要件のいずれかを満たす場合に、子をもつ配偶者、または子に対して支給されます。

引用:日本年金機構-遺族基礎年金(受給要件・対象者・年金額)

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

受給対象者や受給額に関する詳しい情報は、日本年金機構のサイトで紹介されています。

遺族厚生年金

遺族厚生年金は、厚生年金に加入している人が亡くなった場合に支給される年金で、遺族基礎年金と併せて受給することが可能です。

遺族厚生年金の受給条件は、次のうちいずれかを満たす場合となっています。

引用:日本年金機構-遺族厚生年金(受給要件・対象者・年金額)

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

遺族厚生年金の受給者は、死亡した加入者と生計を同一にしていた親族であり、妻を筆頭に優先順位が定められています。

受給者の優先順位や年金額に関する詳しい情報は、日本年金機構のサイトに紹介されています。

寡婦年金

寡婦年金は、以下の条件を全て満たす場合に、妻の年齢が60~65歳までの間受給できる年金です。

- 第1号被保険者として保険料を納めた期間が10年以上

- 亡くなった夫が、老齢基礎年金・障害基礎年金を受けたことがない

- 妻が繰り上げ支給の老齢基礎年金を受けていない

- 夫と10年以上継続して婚姻関係(事実婚を含む)にあり、死亡当時にその夫に生計を維持されていた

受給できる年金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額となります。

寡婦年金を受給するために必要な書類や手続きについては、日本年金機構のサイトを参照してください。

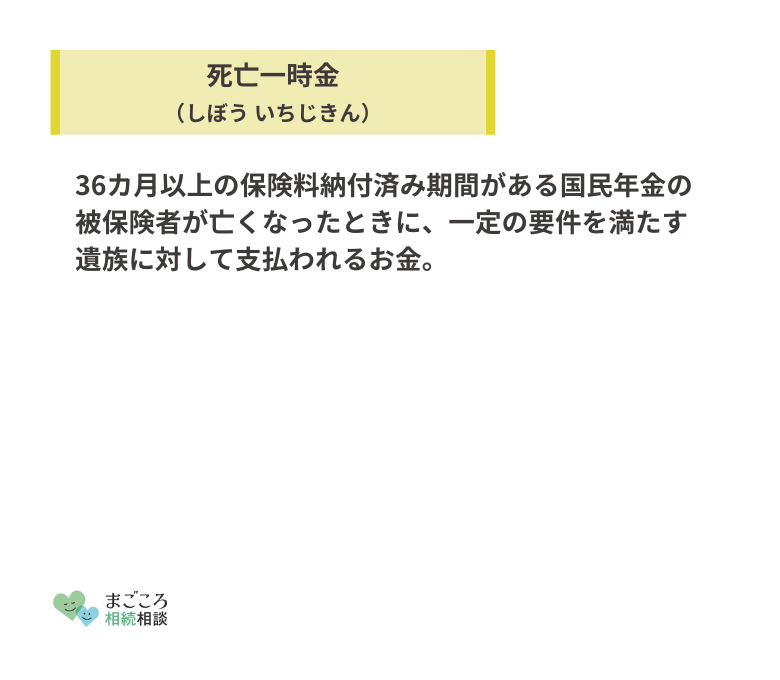

死亡一時金

死亡一時金は、以下の条件を全て満たす場合に、生計を同じくしていた遺族に支給されます。

- 死亡日の前日において第1号被保険者として保険料を納めた月数が36月以上

- 老齢基礎年金・障害基礎年金を受けないまま亡くなった

他の年金とは異なり、1回だけ受給できる点が特徴です。また、死亡一時金を受けられる遺族には優先順位があり、妻、子供、父母、孫、祖父母、兄弟姉妹の順に優先されます。

死亡一時金の請求に必要な書類や、失踪宣告を受けた場合の取り扱いなどについては、日本年金機構のサイトに紹介されています。

遺族年金の申請方法

遺族年金を申請するためには、まず年金事務所や年金センター等で申請書を取得します。

そのうえで、必要書類を用意し、年金事務所等に提出します。必要書類については、国民年金機構のサイトで紹介されています。どの書類が必要か不明なときは、管轄の年金事務所等に問い合わせましょう。

提出から2カ月以内に年金証書が送付され、さらに1~2カ月ほどで年金の振込みが開始されます。

なお、年金を受給する権利には5年間の消滅時効がかかるため、被保険者が亡くなってから5年以上経過した場合、5年より前の年金を受給できなくなってしまいます。

そのため、被保険者が亡くなった場合には、できる限り早く年金受給のための手続きを行うようにしましょう。

年金受給者が亡くなったときは専門家に相談を

今回は相続と年金の関係について解説しました。

公的年金の未支給分は相続財産にあたらないため、相続税が課税されることはありません。一方で、企業年金や個人年金は相続税の対象となるため、注意が必要です。

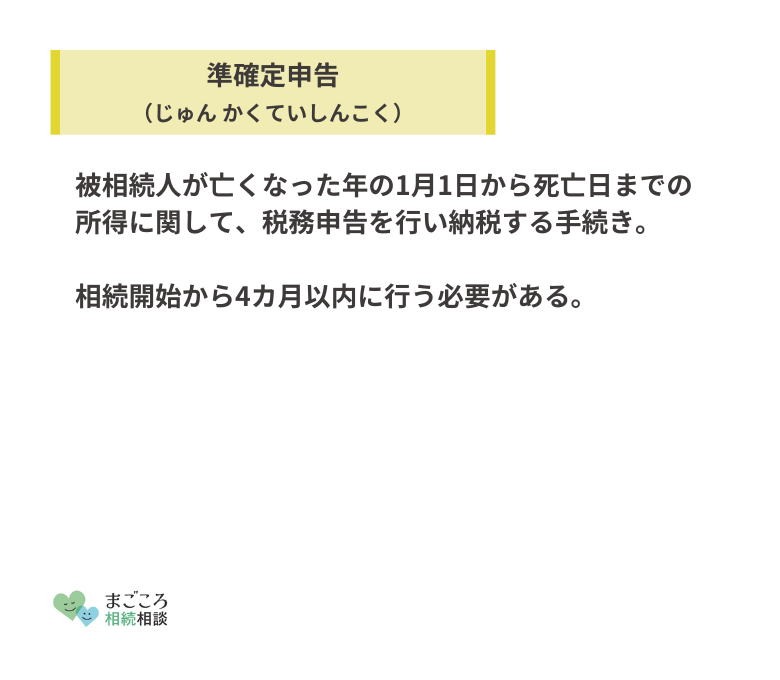

また、未支給年金の額が50万円を超える場合には、一時所得として所得税等の課税対象となり、4カ月以内に準確定申告が必要となります。

遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、これらの年金を受給する要件を満たさない場合でも寡婦年金や死亡一時金を受け取れる場合があります。

具体的な手続きや必要書類等については、日本年金機構のサイトを参照するほか、各地の年金事務所等にお問い合わせください。

ほかにもこちらのメディアでは、遺族年金が非課税になる理由についてや投資信託の相続方法についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}