「親の遺産に投資信託があるけど、どのように遺産分割すればいいのだろう?」

「投資信託は相続財産に含める必要があるのかな?相続税はどのように計算するの?」

このような疑問をお持ちの方も多いのではないでしょうか。

投資信託は、現金や株式などと同様に相続の対象となります。

投資信託を相続財産として認識せず、遺産分割や相続税の申告から外してしまうと、争族や追徴課税などのトラブルにつながりかねません。

近年は投資信託をはじめ、資産運用を行っている人が増えていることから、投資信託の相続税評価額や遺産分割方法を知っておくことは大切です。

こちらの記事では、投資信託の相続税評価額の計算方法や具体的な相続の流れ、投資信託を相続するときの注意点などを紹介していきます。

投資信託の相続方法を知りたいと考えている方に役立つ内容となっているので、ぜひ最後までご覧ください。

- 投資信託も相続の対象になる

- 投資信託の相続方法がわかる

- 投資信託の相続には注意点もある

被相続人が保有していた投資信託も相続の対象

相続が発生したとき、被相続人が投資信託を保有していた場合、投資信託も相続の対象となります。

投資信託は金融商品の一つとして、受益証券に財産価値が発生します。

株式や債券などの有価証券と同様に、投資信託も「相続発生時の時価」で相続財産に含まれることになるため、正しい納税を行うためにも投資信託の価値を正しく評価しなければなりません。

遺産分割や相続税の申告でトラブルが起こらないように、相続が発生したときの投資信託の取り扱いについて知っておくことが大切です。

投資信託の相続税評価

投資信託の相続税評価額は、基本的に「相続が発生した時の時価」です。

しかし、投資信託にはさまざまな種類があり、それぞれで相続税評価額が異なる点は押さえておきましょう。

一般的な投資信託

一般的な投資信託の相続税評価額は下記の計算式で求めます。

「(1口当たりの基準単価×口数)÷10000-相続発生日に売却したときの譲渡益に課税される源泉所得税-信託財産留保額および解約手数料」

多くの投資信託は、基準単価が1万口です。

そのため、被相続人が保有していた「1口当たりの基準単価×口数」に対して、10000を除して相続税評価額を求めます。

日々決算型の投資信託

日々決算が行われる「日々決算型の投資信託」では、相続税評価額を下記の式で算出します。

「1口当たりの基準単価×口数+再投資されていない未収分配金-未収分配金に課税される源泉所得税-信託財産留保額および解約手数料」

日々決算型の投資信託では、再投資されていない未収分配金がある可能性があるため、分配金も加味して相続税評価額を計算します。

ただし、近年は低金利の影響で未収分配金がほとんど発生しないケースがほとんどです。

上場投資信託

上場投資信託とは、ETFやREITのように上場されている投資信託です。上場投資信託の場合、相続発生時の株価がそのまま相続税評価額になり、下記の式で算出します。

「相続発生時の株価×保有株式数」

なお、株価に関しては下記の中から最も有利(低い)な金額で評価できます。

- 相続があった日の終値

- 相続があった日の属する月の取引日ごとの終値の平均値

- 相続があった日の属する月の前月の取引日ごとの終値の平均値

- 相続があった日の属する月の前々月の取引日ごとの終値の平均値

投資信託の相続方法

相続財産に投資信託がある場合、相続する方法は大きく分けて3つです。

遺言書の有無によって相続方法が異なり、場合によっては裁判所の審判を受けることになる点は知っておきましょう。

遺言書がある場合

遺言書がある場合は、相続人全員の同意がない限りは遺言書の通りに遺産分割を行います。

- A投資信託は長男に相続させる

- B投資信託は次男に相続させる

- C投資信託は長女に相続させる

上記のような遺言者があり、有効なものとして取り扱う場合は、遺言書の通りに相続するのが民法上のルールです。

遺産分割協議をする場合

有効な遺言書がない場合や、有効な遺言書があるものの相続人全員の合意があった場合は、遺産分割協議で遺産を分配します。

遺産分割協議を通じて相続人全員の合意が得られたら、協議が整った証明として「遺産分割協議書」を作成し、全員で署名と押印をします。

遺産分割協議書を作成する際、投資信託の相続人や分割割合を明記しないとトラブルになるため、きちんと明記しましょう。

遺産分割協議書は、金融機関に対して「きちんと私が相続することが決まっています」と主張するための大切な書類です。被相続人の口座から自分の口座へ投資信託を移管するときに求められるため、大切に保管しましょう。

また、遺産分割協議書には複数の提出先があります。提出にあたって注意点もあるので、併せて確認しておきましょう。

調停や審判をする場合

遺言書がなく、遺産分割協議で話がまとまらない場合は遺産分割調停を行うことになります。

遺産分割調停は、相続人の誰かが裁判所を通じて、他の相続人全員を相手方として申し立てる手続きです。

申し立てがされると、調停委員が当事者から事情を聴取し、書類を確認したうえで「合理的」と判断される解決案を提示します。

提示された解決案を相続人全員で合意すれば、遺産分割調停が成立して解決案の通りに遺産を分配して手続きを進めることが可能です。

しかし、調停委員が解決案を提示した条件でも話がまとまらず、調停が不成立になった場合は自動的に審判手続が開始されます。

審判手続きでは、裁判官が遺産に属する物又は権利の種類及び性質その他一切の事情を考慮して、審判を下すことになります。

投資信託の相続手続きの流れ

投資信託は、現金のように各相続人に平等に分配することが難しい特徴があります。

金融機関を通じてさまざまな手続きを踏む必要があるため、実際に投資信託の移管を受けるまでに時間がかかる点は知っておきましょう。

以下で、投資信託の相続手続きの流れを解説します。

金融機関に被相続人が死亡した旨を伝える

被相続人が投資信託を取引していた金融機関に対して、相続が発生した(死亡した)旨を伝えましょう。

金融機関に被相続人が死亡した旨を連絡すると、被相続人名義の口座が凍結されて、相続に関する手続き書類が届きます。指定された書類を返送すれば、遺産分割で必要な「残高証明書」を用意してもらえます。

投資信託の残高を把握するために残高証明書は不可欠なので、速やかに手続きを進めて金融機関から残高証明書を発行してもらいましょう。

また、相続税の申告が必要になる場合は、残高証明書に加えて過去10年分の取引履歴も取り寄せることをおすすめします。

後日税務調査が入ると、過去10年分の預貯金口座や証券口座の取引が確認されます。追徴課税を防ぐためにも、過去10年分の取引履歴を確認することは非常に大切です。

取引している金融機関がわからない場合は証券保管振替機構(ほふり)で確認できる

オンラインで取引している場合など、投資信託の取引に関する書類が見つからずに「どの金融機関で取引しているかわからない」というシーンが起こりえます。

被相続人が投資信託を取引していた金融機関がわからない場合は、証券保管振替機構(ほふり)へ問い合わせましょう。

証券保管振替機構(ほふり)へ「登録済加入者情報の開示請求」という手続きを行うと、口座を開設している金融機関や証券会社を確認できます。

投資信託の遺産分割方法を決める

金融機関に対して投資信託の相続手続きを申請するときは、投資信託の分割方法を決めておく必要があります。

投資信託を実際に相続するときは、金融機関に移管手続きを行ってもらう必要がありますが、金融機関は遺産分割の書類を確認したうえで手続きを行うためです。

遺産分割方法が決まらないといつまでも移管ができないため、残高証明書を取得した後は相続人同士で遺産分割方法や割合を決めなければなりません。

被相続人が取引していた金融機関に自分名義の口座を開設する

実際に投資信託の移管をしてもらうためには、被相続人が取引していた金融機関に自分名義の口座を開設する必要があります。

基本的に、投資信託を相続する場合は「被相続人と同じ金融機関である」必要があるためです。

金融機関によっては、異なる証券会社の口座に移管することが可能ですが、すべての金融機関がそうとは限りません。同じ金融機関でなければ移管できないかどうか、事前に確認しておきましょう。

なお、死亡の連絡をすると被相続人の口座は凍結されるため、投資信託の売却などを行う場合は被相続人名義の口座から相続人名義の口座へ移管する必要があります。

金融機関に必要書類を提出する

投資信託の遺産分割方法が確定して、移管受けをする口座を用意できたら、金融機関に対して移管手続きの必要書類を提出します。

なお、投資信託の移管手続きのために、金融機関へ提出する書類は下記のとおりです。

遺言書がある場合

遺産分割協議書がある場合

- 遺産分割協議書(相続人全員の署名・捺印が必要)

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人と相続人の続柄が確認できる戸籍謄本

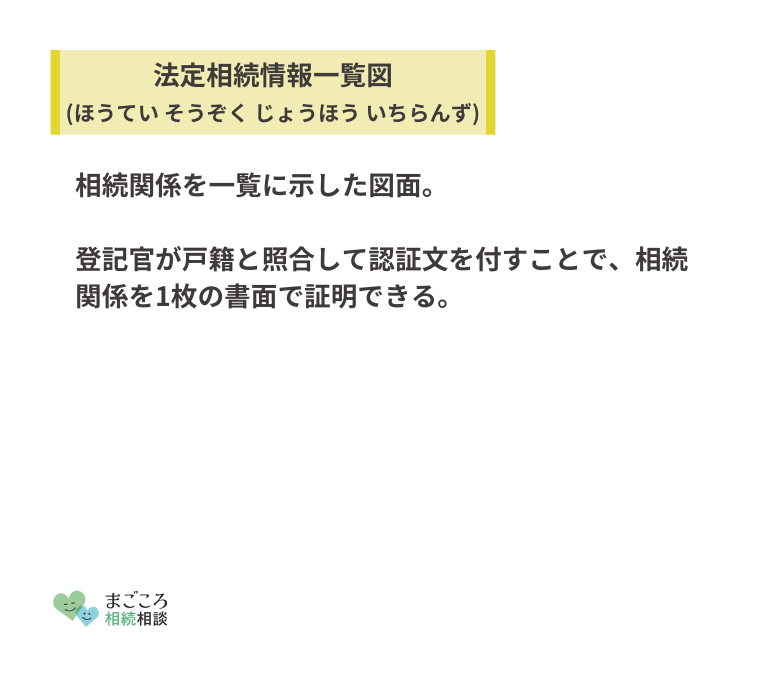

- 法定相続情報一覧図の写し

- 相続人全員の印鑑登録証明書

遺言書と遺産分割協議書がない場合

- 法定相続情報一覧図の写し(取得している場合)

- 被相続人と相続人の続柄が確認できる戸籍謄本

- 相続人全員の印鑑登録証明書

- 調停調書・審判書がある場合は調停調書・審判書

金融機関によって提出を求められる書類が異なるため、確認しておくと安心です。

投資信託を移管する

金融機関へ必要書類を提出すると、被相続人名義の投資信託が相続人の口座へと移管されます。

実際に相続人名義の口座に投資信託が移管されれば、その後の処分は自由です。投資信託の管理は被相続人に継承されるため、保有し続けても売却しても問題ありません。

相続税の申告

投資信託を含めた相続財産が相続税の基礎控除額を超える場合、相続税を申告・納付しなければなりません。

相続税の申告・納税期限は、相続の発生を知った日の翌日から10カ月以内となっています。

なお、相続税の基礎控除額は「3000万円+(法定相続人の数×600万円)」です。つまり、法定相続人が3人いる場合は、基礎控除額は4800万円となります。

申告・納付期限を過ぎてしまうと、加算税や延滞税などのペナルティを受ける恐れがあるため、きちんと相続税を納付しましょう。

投資信託を相続するときの注意点

投資信託を相続するときは、いくつか注意するべきポイントがあります。

投資信託ならではの注意点をまとめたので、参考にしてみてください。

投資信託は価格が変動するリスク商品である

投資信託にはさまざまな種類がありますが、基本的に毎日価格が変動する「リスク商品」です。

投資信託の時価は金融機関が毎日1回決定する「基準価額」によって決定するため、相続が発生した時の価格と移管が完了したときの価格は異なります。

そのため、遺産分割協議が整ったタイミングでは時価が高くても、その後に暴落局面を迎えてしまうと移管時には時価が下がっている可能性があります。

例えば、遺産分割協議の時点では500万円の価値がある投資信託でも、移管時には1,000万円になっていることもあれば、100万円になっている可能性もあり得るわけです。

相続発生日以後の値下がりや値上がりに関しては相続税評価額に影響が出ないため、もし暴落が起きても相続税が軽減されることはありません。

解約違約金が発生することがある

投資信託によっては、移管後に被相続人名義の口座を解約するときに解約違約金が発生する可能性があります。

「信託財産留保額」という名目で徴収される手数料のようなものですが、解約にあたってコストがかかる可能性がある点は知っておきましょう。

近年は信託財産留保額が発生しない投資信託が増えていますが、事前に確認しておきましょう。

売却すると所得税・住民税が発生する

被相続人の口座から相続人の口座へ投資信託が移管された後に、投資信託を売却すると所得税・住民税が発生します。

取得時の価額から投資信託が値上がりして利益が出ているタイミングで売却すると、所得税と住民税を合わせて約20%の税金が発生する点に注意しましょう。

例えば、取得価額(相続発生時の価額)が500万円で、その後値上がりして1500万円になったタイミングで売却した場合、下記のようになります。

- 1000万円(値上がり益)×約20%=約200万円(納税額)

- 売却後に手元に残る額=約1300万円

このように、値上がりが発生しても、利益がすべて自分のものにはならない点に注意しましょう。

相続税は現金で支払う必要がある

相続税は、現金で一括払いすることが基本です。

例外として、相続した現金で相続税の支払いができず、分割払い(延納)でも支払いが難しい場合に物納が認められます。

しかし、令和3年度の相続税の納税者である相続人数は294,058人だったのに対し、物納許可件数は46件だけでした。

つまり、有価証券や不動産で納める物納は要件が厳しく、現実的な納付方法ではありません。

投資信託を相続し、値上がりに期待して保有し続けるつもりでも、相続税を納められる現金がなければ売却せざるを得ない可能性があります。

そのため、相続税が発生しそうな場合は、相続税を納められるだけの現金を確保しておくことが大切です。

贈与税が発生する可能性がある

投資信託を相続する際には、贈与税が発生する可能性があります。

例えば、遺産分割協議を行う前に相続人Aが投資信託の移管を受け、その後に相続人Bへ投資信託を承継するように遺産分割協議を行ったケースです。

このとき、相続人Aが金融機関に提出した相続手続依頼書に「一旦、相続人Aが仮の状態で相続人を代表して移管を受ける」旨の記載がないと、AからBへ株式を移管するときに贈与税が発生します。

そのため、一時的に投資信託の全額を代表者に移管する場合は、相続手続依頼書に「あくまでも仮の状態で、遺産分割は整っていない」旨の記載をすることが大切です。

投資信託の移管に時間がかかる

被相続人の口座から相続人の口座に投資信託が移管されるまで、2~3週間程度の時間がかかります。

被相続人の口座は凍結されて投資信託の売却をすることはできないため、もし相続後に投資信託の下落が続く局面にぶつかってしまうと、大きなストレスとなります。

逆に、相場が好調で「利益が出ている内に売却して、早く利益確定したい」というシーンでも、残念ながら移管前は投資信託の売却はできません。

「今すぐ投資信託を売却したい」と考えていても、実際に相続人の口座に移管がされるまでは手出しができない点には注意しましょう。

まとめ

投資信託は相続財産に含まれるため、きちんと価値を評価したうえで、遺産分割や相続税の申告を行う必要があります。

被相続人が取引していた金融機関がわからない場合、証券保管振替機構(ほふり)に問い合わせれば確認することが可能です。

争族や追徴課税などのトラブルを防ぐためにも、投資信託の相続方法をきちんと理解することは非常に大切です。

投資信託が含まれる相続が発生した方や発生しそうな方は、こちらの記事を参考にしながら必要な対策をとりましょう。

ほかにもこちらのメディアでは、相続の委任状や相続の単純承認についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}