死亡保険金を受け取ったときに確定申告をすべきかわからず、困っている方は多いでしょう。確定申告をすべきかどうかは、契約内容によって異なります。万一申告せずにいると、ペナルティを受ける可能性があるので注意が必要です。

この記事では、死亡保険金を受け取ったときの確定申告と、保険金の受け取りにかかる税金の種類について解説します。

※「確定申告」とは所得税を計算する手続きのことです。死亡保険金は所得税ではなく相続税にあたるため、本来であれば確定申告とは呼びません。ここでは、分かりやすいように「相続税の申告」を「確定申告」と呼びます。- 死亡保険金には相続税の非課税枠がある

- 死亡保険金は所得税や贈与税の申告が必要な場合がある

- 確定申告の期限を過ぎると無申告加算税と延滞税が課せられる

この記事の監修者

有限責任監査法人トーマツ・デロイトトーマツ税理士法人を経て、国税の裁判官ともいうべき国税不服審判所の国税審判官として民間登用され、法人税・所得税・相続税・消費税・加算税の審査請求事件の調査・審理に従事することにより、税務署長・国税局長による課税処分を取り消すか否かの判断を行った経験を有する。

死亡保険金は確定申告が必要か?

死亡保険金は、確定申告が必要な場合と不要な場合があります。

- 死亡保険金には相続税の非課税枠がある

- 生命保険契約の内容次第で申告が必要

どちらのケースに当てはまるかを考えながら手続きを進めていきましょう。

死亡保険金には相続税の非課税枠がある

死亡保険金は相続税の課税対象なので、相続税の確定申告が必要です。ただし、受け取った保険金額が非課税枠の範囲内の場合、保険金以外の財産が相続税の基礎控除(3,000万円+600万円×法定相続人の数)以下であれば、確定申告は必要ありません。

死亡保険金は遺族の生活費などに使用されるケースが多いため、一部が非課税にされる仕組みになっています。保険金の非課税限度額は、法定相続人一人につき500万円です。

法定相続人とは、配偶者や子どもなど民法で定められた相続人のことです。例えば夫・妻・子ども2人の家族で夫が死亡した場合、妻と子ども2人の計3人が法定相続人となります。

死亡保険金が1,500万円の場合、 非課税枠は「500万円×3人=1,500万円」です。この場合、保険金額が非課税枠を超えていないため、保険金以外の財産が4,800万円(=3,000万円+600万円×3)以下であれば相続税の確定申告は不要です。

ただし、非課税枠が適用されるのは受取人が相続人の場合に限ります。受取人が相続人以外の場合、非課税枠は適用されません。

生命保険契約の内容次第で申告が必要

死亡保険金は契約内容や状況によって受け取る金額が異なります。そのため、契約の内容次第では相続税申告が必要です。死亡保険金には非課税枠がありますが、保険金が高額だと非課税枠を超えるため納税額も発生します。

一方、保険料を支払っていた保険が満期を迎えた、または途中で解約した場合には満期保険金や解約払戻金が発生します。これらのお金を受け取った際に、所得税などの確定申告が必要な場合があります。

満期保険金はまとまった金額を受け取れる可能性が高いですが、相続税に比べて控除枠が少なく、金額が高ければ納税額も発生するので注意が必要です。

まずは契約の内容を確認して、適切に確定申告を実施できるようにすることが大切です。

死亡保険金が課税対象になるのはいくらから?

死亡保険金が相続税の課税対象になるのは、保険金額の合計額が「500万円×法定相続人」を超えた場合です。

ただし、受取人が相続人以外の場合は非課税枠が適用されないため、保険金額が500万円以下の場合も課税対象になります。

死亡保険金の受け取りにかかる税金の種類

死亡保険金を受け取るときにかかる税金には、以下3種類があります。

- 所得税:

保険契約者(保険料を支払っていた人)=受取人 - 相続税:

保険契約者=被保険者(亡くなった方) - 贈与税:

契約者、被保険者、受取人がすべて別

契約形態によってかかる税金の種類が異なるので、事前に確認しておきましょう。

自分がどの税金の種類に当てはまるのかわからない場合は、専門家変相談がおすすめです。

所得税

所得税の対象となるのは、保険契約者(保険料を支払っていた人)と受取人が同一人物の場合です。

例えば「契約者=妻、被保険者=夫、受取人=妻」というケースでは、たとえ夫が死亡していても、妻が保険料を負担して自分で保険金を受け取っているため、妻の一時所得となります。

一時所得の金額は、受け取った保険金から支払った保険料を差し引き、そこから一時所得の特別控除額50万円を引いた額です。保険金から保険料を差し引いた金額が50万円以下の場合はその残額が控除額となり、一時所得は0円になります。

死亡保険金の所得税額をシミュレーション

死亡保険金の所得税額は、以下の計算式で算出できます。

| 所得税の計算式 | |

|---|---|

| 一時所得額 | 保険金額-支払保険料-特別控除額50万円 |

| 課税所得 | 一時所得×0.5 |

| 納税額 | 課税所得×税率 |

- 一時所得額:1,000万円-200万円-50万円=750万円

- 課税金額:750万円×0.5=375万円(所得控除がない場合)

- 納税額:375万円×0.2-42.75万円=32.25万円

所得税の税率は国税庁ホームページの「所得税の税率」で確認できます。

相続税

相続税の対象となるのは、契約者と被保険者(亡くなった方)が同一人物の場合です。

例えば、「契約者=夫、被保険者=夫、受取人=妻」というケースでは、妻が夫の契約した保険金を受け取っているため、相続税が課税されます。

ただし、すべての保険金に相続税が課せられるわけではありません。前述した通り、相続税には非課税枠が設定されているため、受け取った保険金額が非課税枠の範囲内の場合、保険金以外の財産が相続税の基礎控除以下であれば、相続税の申告は不要です。

死亡保険金の非課税枠は「500万円×法定相続人数」で計算できます。上記の例で、たとえ保険金を受け取ったのが妻のみであっても、妻を含めて相続人が4人いた場合は「500万円×4人」が非課税枠となり、妻が受け取った死亡保険金が2,000万円までであれば非課税です。そして、保険金以外の財産が相続税の基礎控除(3,000万円+600万円×4人=5,400万円)以下であれば、相続税の申告手続きは不要です。

死亡保険金の相続税をシミュレーション

死亡保険金の相続税は、以下の計算式で算出できます。

| 相続税の計算式 | |

|---|---|

| 非課税限度額 | 500万円×法定相続人の数 |

| 課税対象額 | 死亡保険金-非課税限度額 |

- 非課税限度額:500万円×3人=1,500万円

- 課税対象額:3,000万円-1,500万円=1,500万円

非課税限度額を超える1,500万円が相続税の課税対象となり、この超過した1,500万円と他の財産(不動産・預貯金・株式など)と併せて基礎控除(3,000万円+600万円×3人=4,800万円)以下であれば、相続税の申告手続きは不要です。

贈与税

贈与税の対象になるのは、契約者、被保険者、受取人がすべて別の人の場合です。

例えば「契約者=夫、被保険者=妻、受取人=子」というケースでは、夫が契約をした生命保険の死亡保険金を子どもが受け取ることになり、たとえ妻が死亡していても、生きている人(夫)から生きている人(子)に財産の無償移転があったとして贈与税が課税されます。

贈与税には110万円の基礎控除があり、贈与された金額から基礎控除額を引いた金額が課税対象となります。例えば、300万円の保険金を受け取った場合は「300万円ー基礎控除110万円=190万円」で、190万円が贈与税の対象です。その課税対象額に税率を掛けたものが贈与税額となります。

贈与税は他よりも高い税率が適用されることがあるので、贈与税がかかる形態での保険加入には注意が必要です。可能であれば、保険契約を見直してみると良いでしょう。

死亡保険金の贈与税をシミュレーション

贈与税は以下の計算式を用いて算出します。

| 贈与税の計算式 | |

|---|---|

| 課税対象額 | 贈与で取得した財産の合計額-基礎控除110万円 |

| 納税額 | 課税対象額×税率(贈与額により異なる) |

- 課税対象額:2,000万円-110万円=1,890万円

- 納税額:1,890万円×50%-250万円=695万円(一般贈与財産の場合)

贈与税の税率は国税庁ホームページの「贈与税の計算と税率(暦年課税)」で確認できます。

贈与税の税率は「一般贈与財産」と「特例贈与財産」に区分されており、特例贈与(18歳以上の者が親など直系尊属から受ける贈与)は一般贈与(特例贈与以外)よりも税率が低めに設定されています。贈与する相手によって適用される税率が変わるので注意しましょう。

税金の計算について不安がある場合は、税金に詳しい専門家への相談がおすすめです。

申告が必要だったにも関わらずしなかった場合は、ペナルティを受ける可能性があるので注意が必要です。

死亡保険金の確定申告書を提出する方法

死亡保険金の確定申告書を提出する方法を解説します。

- 確定申告書の書き方

- 確定申告時の必要書類

確定申告書の作成が必要な場合は、上記2点を押さえておきましょう。

確定申告書の書き方

死亡保険金が所得税の課税対象となる場合、国税庁ホームページの「確定申告書等の様式・手引き等」では、確定申告書・付表・計算書・明細書や手引きなどを掲載しています。

画面の案内に従って金額等を入力するだけで税額などが自動計算され、申告書を作成するため大変便利です。

確定申告書の用紙は、税務署もしくは国税庁のホームページで取得・印刷できます。また、確定申告会場や市区町村の担当窓口で受け取ることも可能です。

死亡保険金が贈与税の課税対象となる場合も、国税庁ホームページに様式や手引き等が公表されますし、所得税の確定申告と同様に画面の案内に従って金額等を入力するだけで税額などが自動計算されるため大変便利です。

死亡保険金が相続税の課税対象となる場合には、保険金以外の財産評価が必要になることから計算が複雑になり難易度は高めですし、国税庁ホームページに自動計算の用意はありません。自分で対応するのが難しい場合は、税理士などの専門家に依頼しましょう。

相続税の確定申告時の必要書類

相続税の確定申告をする際に必要な書類は、主として以下のとおりです。

他に、相続税の申告内容によって必要な添付書類があります。上記の書類は揃えるのに時間がかかるので、早めに用意しておきましょう。

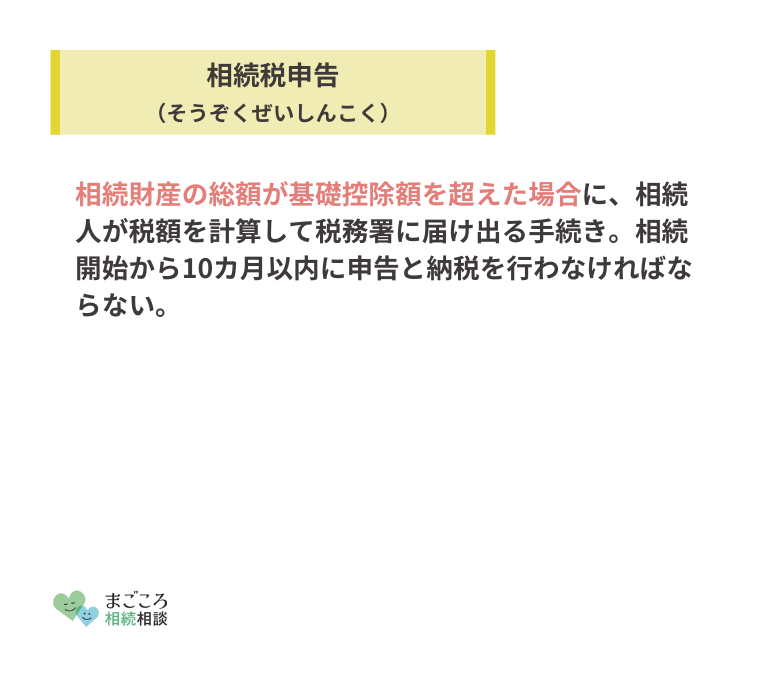

死亡保険金の確定申告の期限はいつまで?

死亡保険金の確定申告には提出期限と納付期限が定められています。期限内に手続きを済ませないとペナルティを受けるので注意が必要です。

確定申告書の提出期限と納付期限

確定申告の期限は、税金の種類によって異なります。

| 所得税 | 死亡保険金を取得した年の翌年2月16日から3月15日まで |

|---|---|

| 相続税 | 相続の開始があったことを知った日の翌日から10カ月以内 |

| 贈与税 | 死亡保険金の贈与を受けた年の翌年2月1日から3月15日まで |

それぞれ定められた期限までに申告書の提出と税金の納付を行いましょう。

相続税について一括納付が難しい場合は、一定要件を満たすことで納税する期日を引き延ばす(延納)ことも可能です。ただし、延納期間中は利子税の支払いが必要になります。

期限に遅れたときのペナルティ

確定申告期限に遅れると、以下2つのペナルティが発生します。

| 加算額 | |

|---|---|

| 無申告加算税 | 50万円までは15% 50万円を超える部分は20% (指摘前に自己申告をすれば5%に軽減) |

| 延滞税 | 最高税率14.6% |

無申告加算税は、納付すべき税額に対して加算される税金で日割りはありません。一方、延滞税は遅れた日数分に応じて課税されます。

延滞税は遅れれば遅れるほど高い税金を支払うことになるので、期限が過ぎていても早めに納付しましょう。

死亡保険金の確定申告は専門家に相談を

死亡保険金には、確定申告が必要なケースと必要ないケースがあります。契約内容によって申告が必要になったり、申告する税金の種類が変わったりするので注意が必要です。

確定申告が必要な場合は、必ず期限内に手続きを済ませましょう。期限を過ぎてしまうとペナルティが課せられ、税金の負担額が大きくなってしまいます。

税金の計算や納付に不安がある場合は、税金に詳しい専門家への相談をおすすめします。

ほかにもこちらのメディアでは、死後の手続き方法についてや遺族年金は非課税になるのかについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}