「遺産相続が気になっているけれど、いつまでにどんな手続きをすれば良いか分からない」「耳慣れない専門用語が多く、説明を聞いてもイメージが掴みにくい」

相続手続きについて、そんな印象を抱いている人は少なくないでしょう。実は相続手続きの一連の流れを理解するには、期日が定められた特定のポイントを理解するのが重要です。

ある程度順序が決まった手続きといえますから、押さえるべき期日や遅れた場合の対策についても考えていきましょう。

- 相続手続きの重要な期限は3か月・4か月・10か月

- 3か月を過ぎると借金を相続するリスクがある

- 相続税申告期限(10か月)までに遺産分割協議を進めよう

遺産相続手続きの期限は?

身近な人が亡くなり、相続が発生した。葬儀や法要などが一段落したら、今度は相続についても考えなければなりません。多くの人にとって、遺産相続は何度も経験するわけではない手続きです。その流れや方法を熟知している人は少ないでしょう。

しかしその中には、明確な期限が定められ、遅れると大きなリスクやデメリットが生じるポイントも存在しています。重要な手続きやその期限について、しっかりと理解を深めていきましょう。

重要ポイントは3か月・4か月・10か月

相続手続きを進めていく上で、重要なポイントとなる期限が3つあります。

この3つの期限は、いずれも遅れると相続人が大きな損失を被るリスクを負ったり、ペナルティを課されたりする恐れのあるポイントです。しっかりと頭に入れて手続きを進めていきましょう。

相続人と相続財産の確定が重要

相続人と相続財産を確定するといっても、それほど難しくないことのように感じる人も少なくないでしょう。しかし実際にやろうとすると、かなりの手間と時間がかかる上に、少なからず専門知識を必要とします。

なぜならこの手続きは、いずれも「本人たちが分かればよい」という性質のものではなく、「第三者に対する証明」という意味を持つものだからです。

親が亡くなり、兄と弟の2人が相続人となったケースを想定してみましょう。もともと2人兄弟として育ってきた本人たちにとっては、「他の相続人がいないことは明白」と考えるかもしれません。

しかし、いくら「兄弟は私たち2人だけです」と主張しても、赤の他人には本当にほかの兄弟がいないかどうかは分かりません。

兄弟も知らない隠し子がいる可能性ですら、絶対にゼロとは言い切れないのです。

このため相続手続きでは「被相続人の戸籍を辿って、他に相続人になり得る立場の人がいないことを証明する」という作業が欠かせません。

相続財産も同様です。預金や現金だけでなく、株式などの有価証券や不動産、自動車、貴金属など、被相続人が所有していたすべての財産を確認し、一覧表にする必要があるのです。

もちろんこういったプラスの資産だけでなく、借金などのマイナスの資産についても調査しなければなりません。故人が利用していた金融機関をとっても、相続人がすべての口座を把握しているケースの方が稀といえます。

予想以上の時間を要する可能性があることを覚えておくべきでしょう。

「相続の開始があったことを知った日」とは

各相続手続きの期限を示す起算日には、「相続の開始があったことを知った日」という言葉が多用されます。この正確な意味も知っておきましょう。

一般的に相続開始日は被相続人が亡くなった日のことを指し、「相続の開始があったことを知った日」も同日として扱われます。

仮に相続人の1人への連絡が付かず、その人だけ死亡の事実を知った日が遅くなったとしても、「相続の開始があったことを知った日」が異なる扱いを受けるわけではありません。

死亡した日を明確に特定できないケースがあり得るために、「相続の開始があったことを知った日」とされているのです。

例えば一人暮らしの方が亡くなった場合、いわゆる孤独死などでは、亡くなった日を明確に特定することが困難です。このような場合には、遺体が発見された日や遺族が連絡を受けた日をもって「相続の開始があったことを知った日」とされます。

また、事故や災害で行方不明となり遺体が発見されず官公庁が死亡と認定した「認定死亡」の場合、一定期間以上の失踪により失踪宣告によって死亡とみなされた「擬制死亡」の場合など、手続きの完了をもって「相続の開始があったことを知った日」とされるケースがあるのです。

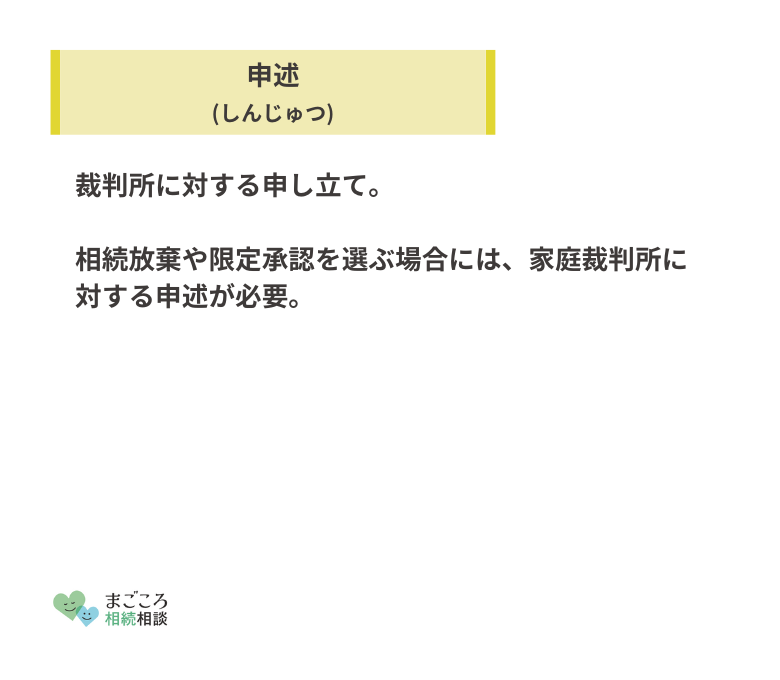

相続放棄と限定承認は3か月以内に

相続には「単純承認」「相続放棄」「限定承認」という3種類の方法が存在します。

- 単純承認:資産も負債もすべてを相続する

- 相続放棄:資産も負債もすべて相続せず、相続人の地位から外れる

- 限定承認:資産から負債を差し引き、プラスになる場合だけ相続する

通常は単純承認が原則的な手続きで、何もしなければ単純承認を選択したとみなされます。つまり相続放棄か限定承認を選択する場合に限って、相続の開始があったことを知った日から3か月以内に家庭裁判所に申述をしなければなりません。

この3か月間は「熟慮期間」と呼ばれ、相続するか否かを考えるために用意された時間です。この期日は特に重要なポイントで、相続人と相続財産の確定に時間を費やせば落ち着いて考える時間が足りません。

期日を過ぎれば大きな損失を被るリスクが生じます。

期限のある相続手続きは?

このほかにも、さまざまな手続きで期限が設けられています。期限のある相続手続きを、時系列で整理してみていきましょう。

相続放棄(3か月以内)

相続の対象となるのは、何もプラスの資産だけとは限りません。借金や保証債務などのマイナスの財産もすべて相続の対象とされ、相続人が引き継ぐ仕組みです。

相続の原則的な仕組みである単純承認の場合、被相続人が所有する現金や有価証券、不動産などのプラスの財産だけでなく、これらのマイナスの財産もすべて相続することになります。

仮にマイナスの資産がプラスの資産を上回っていた場合、相続によって損害が発生するリスクがあります。

このような場合には、すべての財産を放棄し、相続人の地位から外れた方が得策といえるでしょう。この手続きが相続放棄です。

限定承認(3か月以内)

限定承認は「被相続人の資産の範囲内で負債を負担する」という相続方法です。

現金や不動産などのプラスの財産から借金などのマイナスを差し引き、プラスになる部分だけ相続する仕組みといえば分かりやすいでしょう。

例えば1,000万円の預貯金と2,000万の価値がある不動産を所有した被相続人が亡くなったが、住宅ローンなどの借金があるとします。

借金が3,000万円よりも少なければプラスになりますが、これより多ければ相続人は負債が発生するマイナスの相続にしかなりません。

このようなケースで活用できるのが限定承認の仕組みです。

限定承認を選択するには、相続放棄と同様に家庭裁判所に申述をする必要があります。ただし複数の相続人がいる場合、限定承認の申述は共同相続人全員で行わなければならず、単独では認められません。

その点で相続放棄と異なる点にも注意が必要です。

準確定申告(4か月以内)

準確定申告とは、1月1日から被相続人が亡くなった日までの収支を計算し、税務署に申告・納税をする手続きです。

通常の確定申告は毎年1月1日~12月31日の所得をとりまとめて翌年の2月16日~3月15日に申告しますが、被相続人が亡くなった年に限っては相続開始から4か月以内に行わなければなりません。準確定申告は、翌年に確定申告をする必要がある被相続人の場合に限って行わなければならない手続きです。

つまり、毎年の年末調整だけで確定申告を行っていない給与所得者や、公的年金の収入が400万円以下の年金受給者などが被相続人の場合には必要ありません。

相続税の申告と納付(10か月以内)

相続財産の総額が基礎控除額を超える場合には、相続税の申告が必要となります。この場合の申告・納付の期限は「相続の開始があったことを知った日」の翌日から10か月以内です。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。仮に相続人が3人であった場合、相続財産の総額が4,800万円までであれば課税されません。

ただし、相続財産の評価額の算出は高度な専門知識を必要としますから、「基礎控除の上限ギリギリ」という場合には注意が必要です。

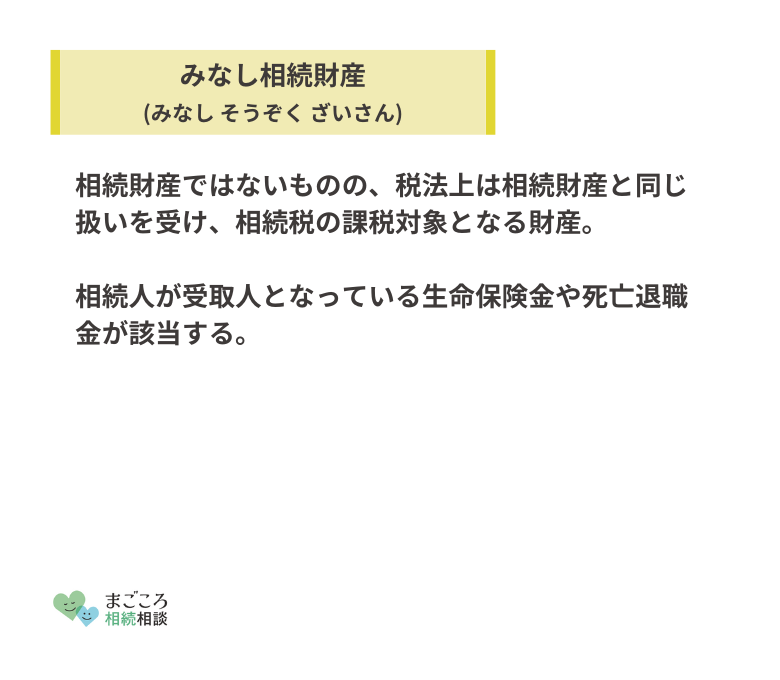

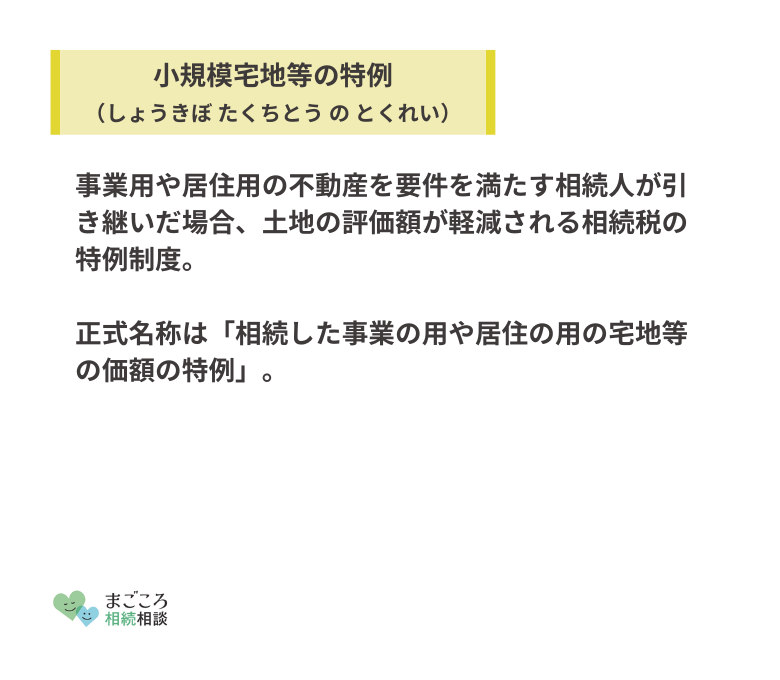

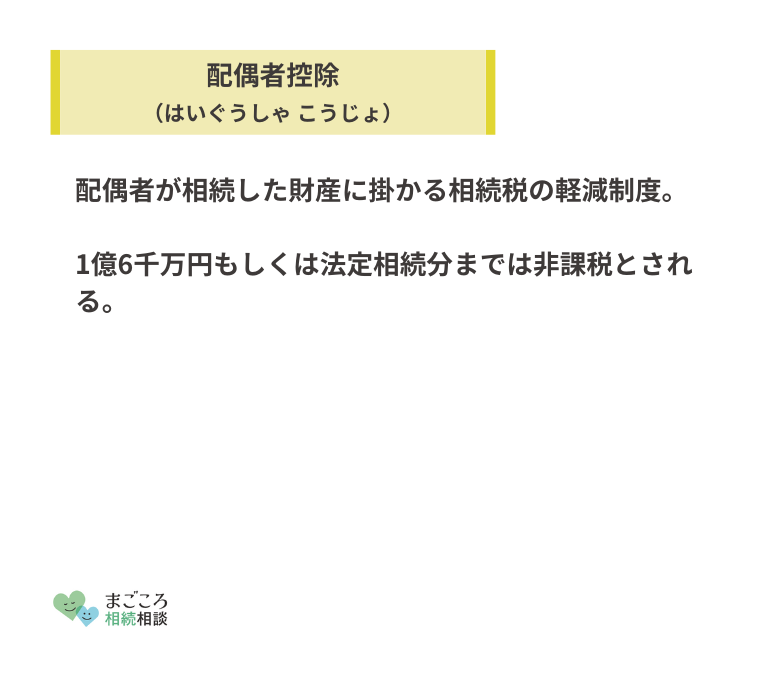

生命保険金のように「みなし相続財産」として課税対象に加算されるものがある点も覚えておきましょう。「小規模宅地等の特例」や「配偶者控除」などの適用を受ける場合も申告が必須です。

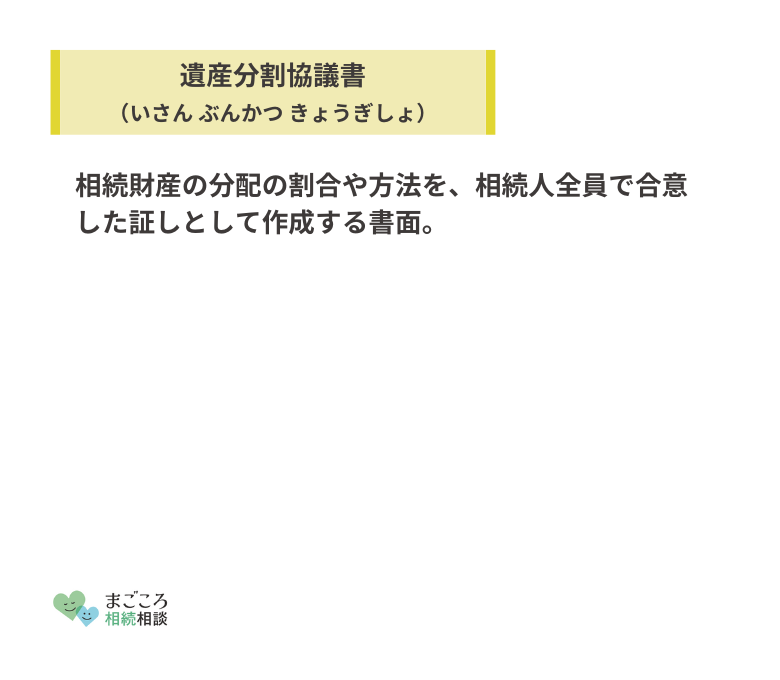

遺産分割協議(10か月以内)

遺産分割協議には法律上の期限は定められていませんが、相続税の申告期限が10か月以内であることから、この期限までに終わらせ、遺産分割協議書を作成していることが望ましいでしょう。

相続税は、各相続人が取得した財産の金額に応じて課税されるため、遺産分割協議を終えていない場合には各相続人がいくらの財産を取得したかが分からないためです。

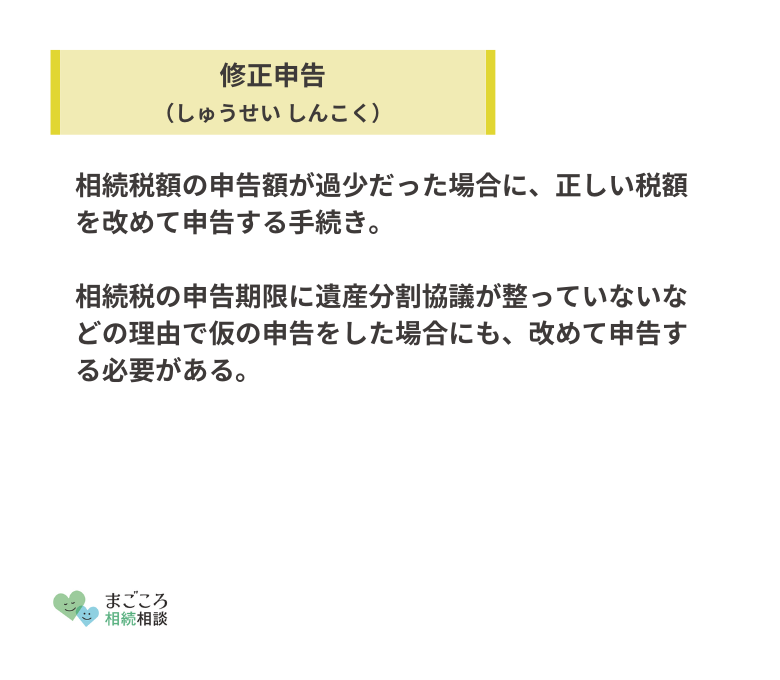

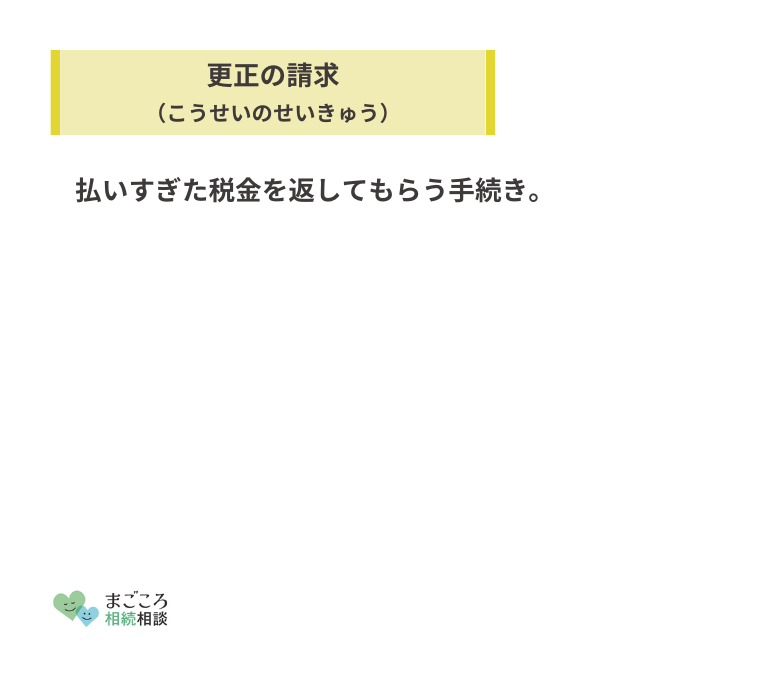

仮に相続税の申告期限に遺産分割を終えていない場合には、法定相続分をベースにいったん申告し、分割が完了した後に修正申告や更正の請求を行います。

ただし、遺産分割協議が完了していない状態では原則として小規模宅地等の特例や配偶者控除などが受けられません。

これらの適用を受けるためには、「申告期限後3年以内の分割見込書」の提出などが必要な点も覚えておきましょう。

相続税の還付(5年10か月以内)

相続財産を過大に評価したり、税の計算を誤ったりなどの理由から、相続税が過払いの状態になるケースも決して稀ではありません。

このような場合に「相続税及び贈与税の更正の請求」という手続きを経ることで、過払いが認められれば相続税が還付される可能性があります。更正の請求の期限は相続税の申告期限から5年以内、つまり相続開始から5年10か月以内です。

なお、後発的理由などにより更正の請求を行う場合には、それらの事実が生じた日の翌日から2か月又は4か月以内に手続きをする必要があるとされています。

納税後に成立した遺産分割協議によって相続分が少なくなったケースや、特例が適用されることによって税額が減少するケースなどが該当します。

参考:国税庁「相続税及び贈与税の更正の請求手続」

期限が設けられたその他の手続き

相続に関連して発生するさまざまな行政上・法律上の手続きにも、特定の期限が設けられています。これらについても把握しておくことが望ましいでしょう。

死亡届(7日以内)

被相続人が亡くなった際に、まず初めに行わなければならない手続きが死亡届で、提出期限は「死亡の事実を知った日から7日以内」です。なお、国外で死亡したときは、その事実を知った日から3か月以内と規定されています。

届け出先は死亡者の死亡地・本籍地、または届出人の所在地の市役所などで、親族や同居者だけでなく、「入居先の大家さん」なども届け出が可能です。時間的な猶予が少ないため、できるだけ早めに手続きをしましょう。

期間内に手続きをしない場合には5万円以下の過料が科される可能性がある上、そもそも死亡届が受理されないと、その後の手続きにもさまざまな支障が生じます。

また、火葬を行うも許可を受ける必要があるため、死亡届と合わせて火葬許可申請書を提出することが望ましいでしょう。

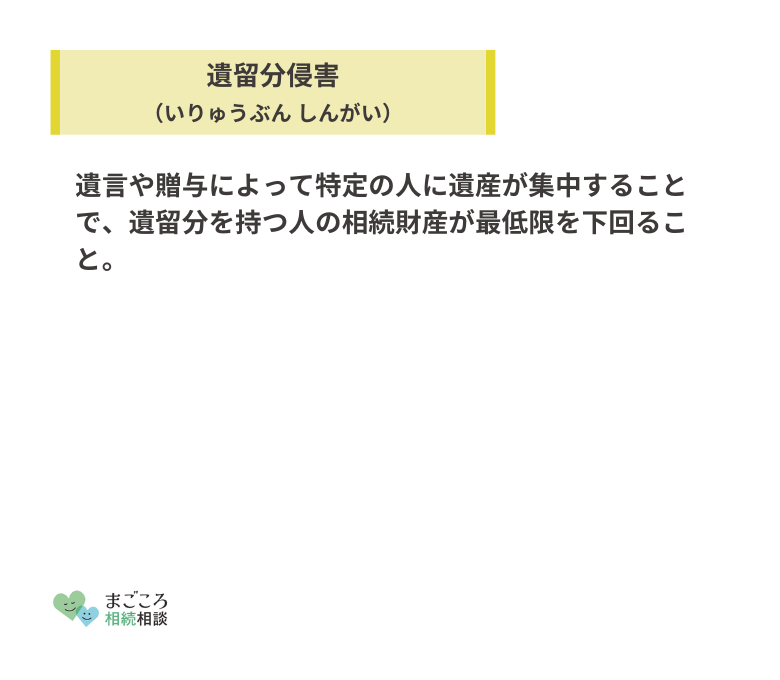

遺留分侵害額請求(1年以内)

兄弟姉妹以外の法定相続人には、「遺留分」という最低限の遺産を取得できる権利が定められています。仮に遺言などで法定相続分とは異なる割合で遺産分割をしたとしても、法定相続分の半分までは権利を主張することができるのです。

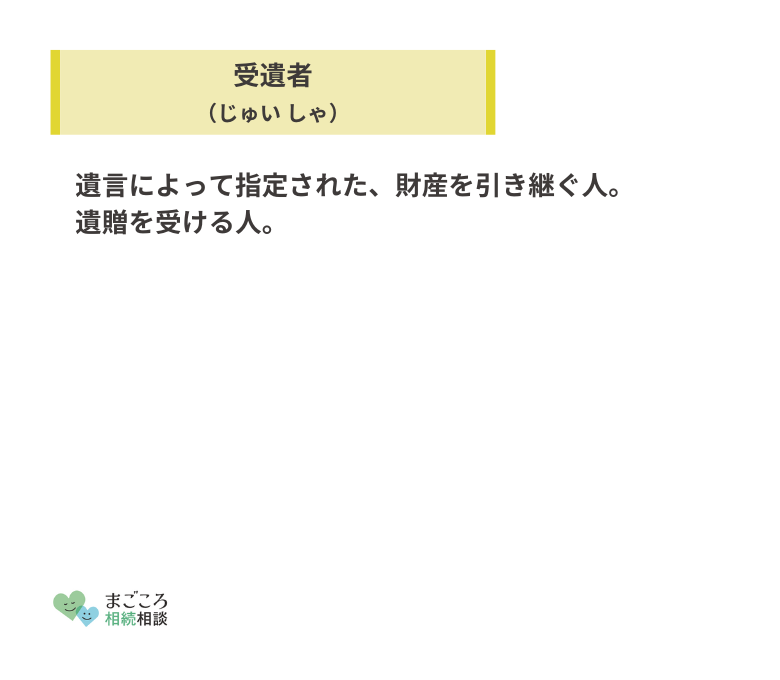

遺言によって特定の相続人や受遺者が多くの財産を取得し、遺留分に相当する金額未満の財産しか相続できなかった場合、足りない分の財産を多く取得した人に請求することができます。この請求が「遺留分侵害額請求」です。

遺留分侵害額請求権は消滅時効が適用される権利の一種で、相続開始と遺留分侵害を知ってから1年の間に権利を行使しなければ消滅してしまいます。

遺留分に相当する遺産を取得できない内容の遺言書が遺されていた場合などには、1年以内に請求する必要があるのです。

保険金の請求(3年)

保険法第95条により、保険金の請求には「行使することができる時から3年間行使しないときは、時効によって消滅する」と規定されています。被相続人が加入していた生命保険などの保険金も、3年以内に請求しなければならないのです。

しかし、契約当事者が故人である生命保険の場合、相続人が保険契約の存在自体を知らないケースも少なくありません。請求期限の3年を経過した後に、保険金を受け取る権利があったことに気付く可能性もあるでしょう。

そのような場合、まずは契約先の保険会社に問い合わせてみることをおすすめします。受取人であることが明らかな場合には、期限を過ぎた後でも支払いに応じてくれることも少なくないようです。

名義変更が必要な手続きに注意

相続財産の中には、相続によって所有者が変わることによって名義変更が必要となるものがあります。手続きを怠るとペナルティの対象となったり、その後の使用に支障が出たりするものもありますから、忘れずに処理をしておきましょう。

株式などの有価証券

被相続人が株式などの有価証券を保有していた場合、相続に際しては名義人の変更が必要です。一般的に期限が定められた手続きではありませんが、その後の処分などに支障が出る可能性があるため、できるだけ早めに処理をすることが望ましいでしょう。

上場会社の株式や投資信託などは、取引口座を開設している証券会社などに申し出て手続きを行います。未公開株の場合は譲渡制限がついている可能性もあり得るため、発行会社に問い合わせてみるのがよいでしょう。

自動車

相続財産に自動車がある場合にも注意が必要です。

自動車の所有者や使用場所が変更になった場合、15日以内に名義変更の手続きを行わなければなりません。これは道路運送車両法に定められており、売買や贈与など、どのような経緯で取得したかに関わらず必要な手続きです。

つまり相続で取得した自動車であっても、所有者名義や使用場所に変更があれば届け出なければならないのです。なおかつこの規則には罰則が設けられています。

手続きを怠った場合、普通自動車は50万円以下、軽自動車は30万円以下の罰金が課される可能性が生じるのです。さらに将来的に売却する際や廃車にする際にも支障があるため、忘れずに名義変更をしておきましょう。

参考:道路運送車両法第12条、第109条の2

相続登記(3年以内)

これまで相続登記は明確に義務付けられたものではありませんでしたが、不動産登記法が改正され、2024年4月1日から相続登記が義務化されます。

相続や遺贈により不動産を取得した人は、「所有権を取得したことを知った日」から3年以内に相続登記の申請をしなければならないと規定されました。

遺産分割協議を経て不動産を相続した場合には、遺産分割協議が成立した日が「所有権を取得したことを知った日」に該当し、その日から3年以内に登記申請をしなければなりません。履行しない場合には、10万円以下の過料が課されるという罰則規定も設けられています。

これに加え、新たに相続人申告登記という制度もスタートします。

これはいわば、「相続が開始し、所有者が相続人に変わること」だけを登記する制度です。

遺産分割協議がまとまらず、所有者や持分割合が確定できない場合などに有効な手続きといえ、これによって登記申請の義務を履行したとみなされます。

参考:法務局「相続登記の申請の義務化と相続人申告登記について」

遺産相続手続きの期限を過ぎた場合に生じるデメリット

相続手続きの中には、遅滞すると明確なデメリットが生じるものがいくつかあります。特に「借金を相続するリスク」などには注意が必要です。

相続手続きをしなかったら預金もおろせない

相続の開始を金融機関が認識すると、被相続人の口座は凍結され一切の取引ができなくなります。遺産相続手続きをしなかったら、預金も下ろせないのです。しかし、葬儀費用などへの支出で故人の預金を必要とする可能性は十分にありえます。

このようなケースに対応するため、2019年の民法改正で一定の要件を満たす場合には口座凍結後にも預金を引き出すことができるようになりました。これが「遺産分割前の相続預金の払戻し制度」です。

各相続人が口座から引き出せる限度は「相続開始時の預金額の3分の1に、払い戻しを行う相続人の法定相続分を乗じた金額」です。ただし、1つの金融機関から引き出すことができる金額の上限は150万円とされています。

また、家庭裁判所に遺産分割の審判や調停の申し立てがある場合には、各相続人が家庭裁判所の審判を得ることで、単独で預金を引き出すことができます。

放棄できずに借金を相続するリスクがある

相続放棄や限定承認には家庭裁判所への申述が必要であることを前述しましたが、いずれの手続きもしなかった場合や、相続人が相続財産の全部または一部を処分した場合などは、相続人が当然に単純承認したものとみなされます。

これを「法定単純承認」といい、被相続人の預金を勝手におろして使ってしまった場合などには相続放棄も限定承認も認められなくなる可能性があるのです。

仮に被相続人にプラスの資産を上回るほどの多額の借金があった場合でも、単純承認をすれば債務も相続しなればなりません。つまり、相続人に借金返済の義務が生じるのです。

相続税の特例が受けられなくなるケースがある

基礎控除額を超えた財産を相続した場合には相続税が課されますが、特定の条件を満たした場合には評価額が減額されたり、控除額が大きくなったりする特例が存在します。

しかしこれらの特例の中には、手続きをしなければ適用を受けられなくなるものがあるため注意が必要です。

手続きが必須の特例としては、「小規模宅地等の特例」を覚えておきましょう。

これは、相続税を支払うためには自宅を手放さなければならなくなるなどの弊害を防ぐために設けられた措置で、同居していたご夫婦の一方が亡くなったケースを想定すれば分かりやすいでしょう。

仮に夫が単独で所有していた自宅に妻が同居していて、夫が亡くなり妻が自宅を相続して住み続けるケースでは、宅地の330平方メートルまでは評価額の80%が減額されます。

「土地の評価額を5分の1にできる」という非常に節税効果の高い特例ですが、利用するためには相続税の確定申告が必要です。期限を過ぎてしまえば特例の利用はできなくなり、本則の評価額で納税をする義務が生じます。

相続税の滞納にはペナルティが課せられる

相続税を期限まで申告しなかった場合や納税が遅延した場合、無申告加算税や延滞税などさまざまなペナルティが課されます。

申告をしなかった場合に課されるペナルティが無申告加算税で、税率は納付すべき税額が50万円までは15%、50万円を超える部分は20%です。

期限後であっても自主的に申告をした場合には5%に軽減されますが、いずれにせよ本来の税金よりも多く納めなければなりません。

納税が遅れた場合に課されるのが延滞税で、納付期限の翌日から完納日までの日数で基準貸付利率によって計算した税額が課されます。

やっておきたい生前の準備

被相続人の生前にいくつかの準備をしておくことで、相続手続きをトラブルなく円滑に進めることができるケースが少なくありません。効果の高い相続対策として、遺言書とエンディングノートの活用を検討してみましょう。

遺言書を作成する

円滑な相続を進める上で、鍵となるのが遺言書です。法定相続人以外の人に財産を遺したい場合などに必要な書類で、遺産分割における被相続人の意思を示す役割を担います。

一般的な相続では、民法の定めによる法定相続分に従って相続人に遺産を分配するのが原則です。

しかし、「同居していた長男に自宅を遺したい」「遺産の一部を孫に分け与えたい」など、特定の財産の贈り先を指定したり、法定相続人以外の人へ財産を贈ったりすることを希望する場合には必須の手続きといえます。

遺言の方法や記載する内容は民法によって厳格に規定されており、これに従ったものでなければ有効に機能しません。専門家への相談なども含めて、早めに準備をしておくとよいでしょう。

エンディングノートを作成する

遺言書は法に定められた形式で作成しなければならないため、例え遺族にとって有益な情報であっても形式を外れる内容の記載はできません。

しかし、特にネット銀行などの利用が浸透してきた昨今では、IDやパスワードを相続人に伝える手段を用意しておくことがとても重要になっています。これらを伝える手段として活用したいのがエンディングノートです。

エンディングノートとは、人生の終わりを迎えるにあたって、親しい人への感謝の気持ちや葬儀や相続に関する本人の希望などを自由な形式で書き留めておくノートのこと。

遺言書のような法的拘束力はありませんが、それゆえに「遺族に知っておいてほしいこと」や「分からないと困る可能性がある情報」などを伝えることができるのです。

相続手続きを円滑に進めるという観点では、以下の項目をエンディングノートに記載しておくとよいでしょう。

- 遺言書の有無、保管場所

- 銀行口座や証券口座のリスト、ID、パスワード

- ローンや保証債務などの有無

- 加入している保険

- 所有している不動産

- 貴金属や美術品など財産のリスト

遺産相続の手続きに関するよくある質問

遺産相続の手続きに関する期限についての理解をより深めるために、よくある質問もチェックしておきましょう。

遺産相続手続きは自分でできる?

前提で言えば、相続手続きは相続人本人が行うことが原則です。専門家に依頼した場合でも、依頼を受けた専門家は受任者、代理人などの立場で手続きを進めるに過ぎません。

しかし、実際に相続手続きを自分でを行うためには専門的な知識が不可欠で、相続に精通した専門家の力を借りなければ難しいかもしれません。

相続手続きの第一歩は相続人の確定ですが、前述した通り第三者を相続人を明確に把握できる資料を作成しなければなりません。「被相続人の戸籍から相続人になり得る立場の人を抽出し、相続順位に応じて相続人を確定していく」という作業です。

戸籍を読む力や法律上の知識が求められることが分かるでしょう。相続財産に不動産がある場合には、相続税路線価などをもとに評価額を算出する必要がありますが、これに求められる専門知識も非常に高度なものです。

自分で行うことも可能ではありますが、専門家の力を借りた方がスムーズに進む可能性が高いといえるでしょう。

相続財産はいつもらえる?

相続財産が相続人の手に入るのは「遺産分割協議が終わり、各相続人が相続する財産が確定した後」です。それ以前に相続財産の一部を使ってしまったりした場合には、他の相続人との間で大きなトラブルに発展するリスクがあることに注意しましょう。

遺産分割前であっても故人の口座から預金が引き出せる制度が開始されたこともあり、現実的には相続財産の一部を手にすることは可能です。葬儀費用や相続手続きに必要な費用などで、故人の預金を利用したいケースもあるでしょう。

しかし、これらの場合にも他の相続人の同意を得ることが不可欠です。おろした預金の資金使途を明確にするために、請求書や領収書などを保存しておくことも大切です。

専門家への依頼も検討しよう

相続手続きは相続人本人が行うことが原則ですが、かなりの専門知識が必要とされることは間違いありません。

さらに最近では、被相続人が保有する資産の形態が多様化してきたこともあって、「相続財産の確定」というファーストステップでさえ難易度を増しているのが実情です。

通帳が電子化されネット上でなければ見られなくなっているケースや、FXや仮想通貨などの金融商品を保有しているケースも珍しいことではなくなり、いくら親族であってもこれらの資産をもれなく把握することは困難であるといえるでしょう。

弁護士や司法書士、税理士、行政書士など、さまざまな士業が相続手続きの代行を専門として取り扱っています。

ほかにもこちらのメディアでは、相続の委任状や相続放棄についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}