「相続税には非課税枠があるって聞いたけど、どのように計算するんだろう?」このような疑問をお持ちの方も多いのではないでしょうか?相続の当事者になる機会は滅多にないため、相続税の仕組みについてわからないことは多いですよね。

相続税には「基礎控除」という非課税枠が設けられており、遺産が非課税枠の範囲に収まれば相続税は発生しません。実際に、相続が発生して相続税が発生する可能性は「10%未満」です。

こちらの記事では、相続税の非課税枠(基礎控除)の計算方法や、相続税を計算する具体的な流れをご紹介します。相続の発生に備えたい方や、実際に相続が発生して手続き方法で困っている方に役立つ内容となっているので、ぜひ参考にしてください。

- 相続税の非課税枠は法定相続人の人数で決まる

- 遺産が3,600万円未満の場合は相続税がかからない

- 生命保険の非課税枠を活用して節税する方法がある

相続税の非課税枠(基礎控除)とは

相続税には、一定の金額までは税金を課さない非課税枠(基礎控除)が設けられています。相続税を計算するうえで重要なポイントなので、まず非課税枠(基礎控除)について確認しましょう。

非課税枠(基礎控除)の計算方法

相続税には、非課税枠である「基礎控除」があります。相続税の基礎控除は「3,000万円+(法定相続人の数×600万円)」で計算し、法定相続人が多ければ多いほど控除額が大きくなります。

遺産が非課税枠(基礎控除)内に収まる場合、相続税は発生しません。

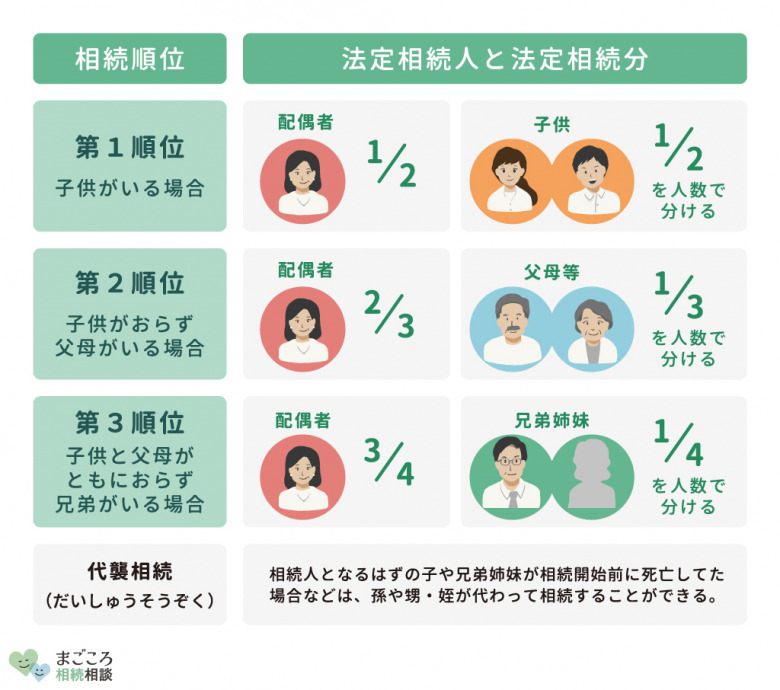

法定相続人とは

法定相続人とは、民法上で定められている「遺産の承継者」です。配偶者は常に相続人となり、配偶者以外の法定相続人は以下のように順位が定められています。

養子も「子」として実子と同じく法定相続人になります。ただし、養子に関しては法定相続人にカウントできる人数に上限があります。

- 養子以外に実子がいる場合:1人まで法定相続人にカウント

- 養子以外に実子がいない場合:2人まで法定相続人にカウント

法定相続分とは

相続人には、民法により法定相続分が定められています。法定相続分は、相続税の計算で欠かせない概念です。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者と子 | 配偶者2分の1・子2分の1 |

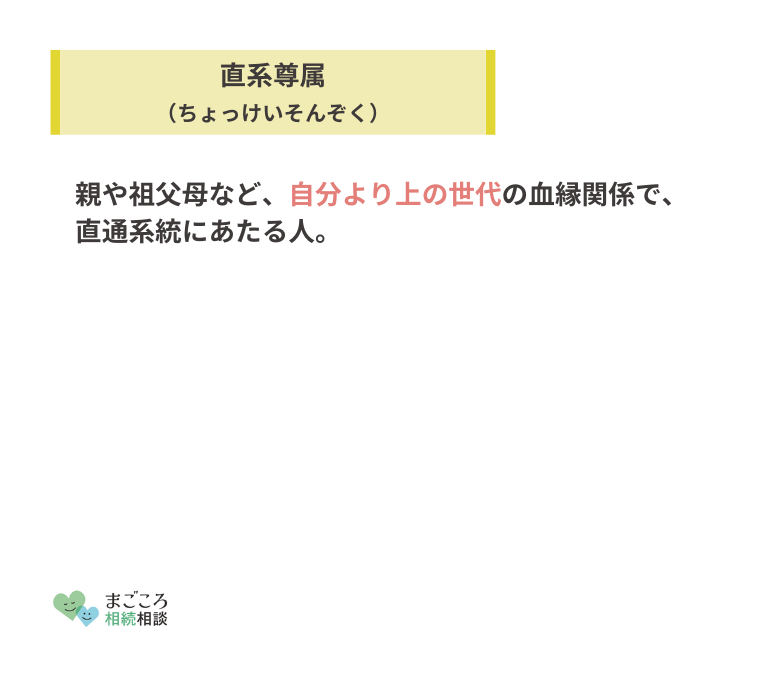

| 配偶者と直系尊属 | 配偶者3分の2・直系尊属3分の1 |

| 配偶者と兄弟姉妹 | 配偶者4分の3・兄弟姉妹4分の1 |

詳しくは後述しますが、相続税は「法定相続分で遺産を分けた」と仮定して計算します。

遺産総額が3,600万円以下の場合

遺産総額が3,600万円以下の場合は、相続税は発生しません。法定相続人が1人の場合、基礎控除が3,600万円となります。遺産総額が非課税枠に収まっており、相続税が発生する余地がありません。

遺産総額が3,600万円の場合は相続税が発生しないことから、相続税の申告を行う必要もありません。

相続税の非課税枠(基礎控除)をシミュレーション

相続税の非課税枠(基礎控除)の決定要因は、法定相続人の数です。

- 法定相続人が1人の場合:3,600万円

- 法定相続人が2人の場合:4,200万円

- 法定相続人が3人の場合:4,800万円

- 法定相続人が4人の場合:5,400万円

- 法定相続人が5人の場合:6,000万円

相続税は、法定相続人が多ければ多いほど非課税枠が増えます。つまり、相続税の負担が減るということです。

相続税の非課税枠を具体的な事例に落とし込んでシミュレーションすると、下記のようになります。

| 法定相続人 | 相続税の非課税枠 |

|---|---|

| 配偶者1人 | 3,600万円 |

| 配偶者と子2人 | 4,800万円 |

| 配偶者と兄弟姉妹3人 | 5,400万円 |

| 子4人、養子1人 | 6,000万円 |

基礎控除以外の相続税の非課税枠

相続税の計算を行うにあたって、基礎控除以外にも非課税枠があります。非課税枠を有効活用することで相続税の負担を軽減できるため、相続税の節税を検討している方は参考にしてください。

生命保険の非課税枠

生命保険は「みなし相続財産」として遺産に含まれ、「500万円×法定相続人の数」という非課税枠が用意されています。

「保険を活用すると節税になる」と言われているように、相続税の節税効果が期待できます。

また、勤務先から死亡退職金が支給される場合も「500万円×法定相続人の数」が非課税です。弔慰金に関しても、下記の非課税枠が設けられています。

- 業務上の理由で死亡した場合:死亡時の普通給与額×36カ月

- 業務外の理由で死亡した場合:死亡時の普通給与額×6カ月

配偶者の非課税枠

夫婦で協力して築いた財産に税金を課すのは酷、という理由から被相続人の配偶者には非課税枠が設けられています。これを相続税の配偶者控除と呼びます。

「1億6,000万円」か「配偶者の法定相続分」のいずれか大きい金額まで、配偶者には相続税が課されません。

金額が非常に大きいため、配偶者の相続税は0円になるケースがほとんどです。ただし、配偶者が財産を取得しすぎると、配偶者が亡くなったとき(二次相続が発生したとき)に子の相続税負担が重くなる恐れがあります。

配偶者の年齢などを考慮する必要がありますが、必要以上に配偶者が財産を相続すると、トータルで見たときに納める相続税が多額になる可能性がある点に留意しましょう。

祭祀財産はもともと非課税

宗教的な財産や法事で使う財産は「祭祀財産」と呼ばれており、もともと非課税財産として扱われます。具体的に、祭祀財産に該当するのは下記のとおりです。

- 墓地

- 墓石

- 仏壇・仏具

- 仏像

- 神棚・神具

- 位牌

基本的には、参拝や日常礼拝のために必要なものが非課税となります。例えば、仏具でも純金製で投資用とみられるものや売買目的で保有しているものに関しては、相続財産に含まれます。

遺産の計算方法

基本的に、相続財産を集計するときは「被相続人が死亡した時の時価」で価値を判断します。以下で、代表的な相続財産の評価方法について解説します。

現預金・有価証券

現預金の相続税評価額は、相続開始日の残高に利息から源泉所得税を控除した金額を加えたものです。基本的に、被相続人が亡くなった日の残高というイメージで問題ありません。

上場株式に関しては、以下の4つの中で最も有利(低い金額)を採用します。

- 被相続人が亡くなった日の最終価格(終値)

- 相続日が属する月の最終価格の月平均額

- 相続日が属する月の前月の最終価格の月平均額

- 相続日が属する月の前々月の最終価格の月平均額

建物

建物の相続税評価額は、固定資産税評価額を用います。固定資産税評価額は、毎年市区町村から送られてくる「固定資産税の納税通知書」に記載されています。

建物に関しては、固定資産税評価額をそのまま相続税を計算する際の評価額として使うため、土地の評価方法と比較してシンプルです。

土地

土地の相続税評価額は「路線価方式」か「倍率方式」で計算します。

路線価方式で計算するときは、土地の面積を把握し、国税庁のホームページで掲載されている路線価の単価を乗じれば算出できます。倍率方式の場合は、土地の相続税評価額に国税庁のホームページで掲載されている倍率を乗じれば算出できます。

また、土地を第三者に貸している場合やアパート・マンションが建っている場合は、土地の評価を減額することが可能です。

債務や葬儀費用は差し引く

被相続人に債務がある場合や、相続が発生した後に支払った葬儀費用は、相続財産から差し引きます。具体的に、下記のマイナス財産や葬儀費用が該当します。

- 借入金

- 未払金

- 連帯保証債務

- 通夜・告別式の費用

- 遺骨・遺体の移送費用

正確に相続財産を計算するためにも、領収書などを保管しておきましょう。

相続税の計算方法

遺産総額が相続税の非課税枠を超えたら、法定期限までに相続税を申告・納付する必要があります。以下で、相続税の計算方法を解説します。

法定相続人と人数を調べる

相続税を計算する第一歩は、法定相続人を確定させることです。被相続人の戸籍から相続人を特定させ、基礎控除額を計算します。

また、被相続人が遺言書を残していない場合は、相続人全員の同意に基づく遺産分割協議書が必要となります。

遺産の合計額を算出して基礎控除を引く

法定相続人と人数が確定できたら、被相続人の遺産を合計します。預貯金や有価証券だけでなく、不動産なども含めて計算しましょう。

遺産の合計額がわかったら、基礎控除額を引いて相続税の課税対象額を算出します。相続税の課税対象額よりも基礎控除額の方が大きい場合、相続税は発生しません。

法定相続分で遺産額を振り分ける

相続税を計算する際には、法定相続分で遺産を分けたと仮定します。実際の分割割合は一旦無視して、まず「法定相続分で相続したもの」と仮定する点がポイントです。

各相続人に相続税の税率を乗じる

各相続人の法定相続分が算出できたら、以下の早見表の税率を乗じて、控除額を引きます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

これにより、各相続人の相続税額が算出できます。

相続人全員の相続税を合計する

上記の表で各相続人の法定相続分に基づく相続税を計算したら、最後に総計します。各相続人の相続税を総計したものが「今回の相続において、世帯全体で支払うべき相続税」となります。

相続税の合計を実際に相続した割合で分ける

相続税の合計が算出できたら、実際に相続した割合に基づいて、各相続人の税額を計算します。「世帯全体で支払うべき相続税×相続した遺産の割合」で算出した金額を、各相続人が収めます。

特例を利用して相続税が非課税になったら申告が必要

遺産が相続税の非課税枠以下に収まる場合は、相続税の申告と納付を行う必要はありません。しかし、相続税の負担を軽減する特例がある中で、「特例を利用した結果、相続税が0円になった」場合は申告が必要です。

以下で、申告が必要になる特例について解説します。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が保有していた土地の相続税評価額を減額する制度です。被相続人と同居していた配偶者や親族などが、「相続税を払うために、今住んでいる家を売却しなければならない」という事態に陥ることを防ぐ趣旨で設けられています。

小規模宅地等の特例を利用すると、以下のような減額を受けられます。

| 宅地等の利用区分 | 面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330平米 | 80% |

| 特定事業用宅地等 | 400平米 | 80% |

| 貸付事業用宅地等 | 200平米 | 50% |

居住用の土地や事業用を土地など、相続人の生活に必要不可欠な土地について相続税を軽減していることがわかります。

小規模宅地等の特例を使って「最終的に相続税が0円になった」というケースはよくあるため、土地を相続するときには意識するべき特例です。ただし、小規模宅地等の特例を受けるためには、申告が必要です。

配偶者の税額軽減

配偶者の続税税負担を大幅に軽減できる「配偶者控除」ですが、特例を受けるためには「相続税の申告書を提出すること」が条件です。

また、相続税の申告期限までに分割されていない財産は、配偶者の税額軽減が適用されない点に注意しましょう。

遺産寄付

相続した財産を国や地方自治体等に寄付した場合、当該財産は非課税になります。ただし、非課税の相続財産として認めてもらうためには申告が必要になるため、忘れずに行いましょう。

申告不要な特例

相続税の手続きには、申告が不要な特例や非課税枠も存在します。以下で解説する内容に関しては、特段税務署に対して申告する必要はありません。

生命保険の非課税枠

生命保険による相続税の非課税枠を活用した結果、相続税が0円となる場合は相続税を申告する必要はありません。具体的には、法定相続人が1人(基礎控除3,600万円)で、遺産4,000万円のうち1,000万円が死亡保険金のようなケースです。

この事例だと、500万円の非課税枠が適用されて遺産が3,500万円と評価されるため、基礎控除内に収まります。

死亡退職金の非課税枠

生命保険の非課税枠と同じく、死亡退職金の非課税枠を活用した結果、相続税が0円となる場合も相続税を申告する必要はありません。

税額控除

相続税には、相続人の都合を鑑みた各種税額控除があります。具体的には、下記のような税額控除が挙げられます。

上記の控除を適用した結果、相続税が0円となる場合は相続税を申告する必要はありません。

節税に繋がる生前贈与の非課税枠

計画的に生前贈与を行うことで、相続発生時における被相続人の財産を減らせます。以下で、節税に繋がる生前贈与の非課税枠について解説します。

暦年贈与

暦年贈与を行う場合、「年間110万円まで」の非課税枠があります。年間110万円以下であれば、贈与受けた方(受贈者)に贈与税がかかりません。

なお、贈与をしてから3年以内に相続が発生した場合、贈与した財産を相続財産に含めて計算する点に注意しましょう。(令和6年1月以降に発生した相続は7年以内)

住宅資金贈与

令和4年1月1日から令和5年12月31日の期間中に、直系尊属から住宅を取得するための資金贈与を受けた場合、下記のように贈与税が一定額まで非課税になります。

- 耐震、省エネ又はバリアフリーの住宅用家屋:1,000万

- それ以外の住宅用家屋:500万

マイホームの購入を考えている子がいる家庭にとって、活用を検討するべき制度です。

教育資金贈与

令和8年3月31日までの間に、30歳未満の方が教育資金に充てる目的で直系尊属から贈与を受けたとき、1,500万円までの贈与が非課税となります。

専門学校の授業料や入学金をはじめ、さまざまな用途で利用できます。

結婚・子育て資金贈与

令和7年3月31日までの間に、18歳以上50歳未満の方が結婚・子育て資金に充てる目的で直系尊属から受けた贈与は、1,000万円まで非課税にできます。

結婚式費用や子育てに関する費用を非課税で援助できるため、子の結婚や出産が控えている場合は活用を検討すると良いでしょう。

相続税の非課税枠に関するよくある質問

最後に、相続税の非課税枠に関するよくある質問をご紹介していきます。相続の当事者になる機会は一生で何度もあるわけではないため、分からないことや疑問が生まれるのは当然です。

以下で、多くの方が感じている疑問をまとめたので、参考にしてみてください。

養子は法定相続人に入る?

養子も法定相続人に入ります。ただし、実子がいる場合といない場合で、下記のように法定相続人に算入できる人数に違いがあります。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

相続放棄をした相続人がいたら非課税枠は減る?

相続放棄をした相続人がいても、非課税枠は減りません。あくまでも「相続が発生した時の法定相続人の人数」で、非課税枠は計算します。

例えば、法定相続人が3人いて、内1人が相続放棄を行ったとしても非課税枠は4,800万円です。

代襲相続した人は法定相続人になる?

代襲相続した方も、法定相続人になります。代襲相続とは、本来相続人になるはずだった方が亡くなったときに、その直系卑属が相続人になることです。

例えば、子が親よりも先に亡くなっている場合、子の子(孫)が相続人になることを代襲相続と呼びます。代襲相続人も法定相続人となるため、原則通り法定相続人の数に応じて非課税枠をカウントします。

おすすめの記事

ほかにもこちらのメディアでは、相続税の税率についてや相続税が払えない場合についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}