亡くなった親の介護をしていたため、他の相続人よりも多くの遺産を相続したいと思っていませんか?

被相続人の生前に貢献をした方は、寄与分を認められる場合があります。相続時に損しないように、事前にしっかり把握しておきましょう。

今回は、寄与分とはどのような制度かを解説するとともに、認められる要件や計算方法をご紹介します。

- 寄与分とは、生前に特別な貢献をした場合に遺産を多く分けてもらえる制度

- 寄与分を認めてもらうには、5つの要件をすべて満たす必要がある

- 寄与分の計算方法は貢献した行為によって異なる

寄与分とは?

寄与分とは、被相続人の生前に特別な貢献をした方が、より多くの遺産を分けてもらえる制度です。 寄与分が認められれば、法定相続分に加えて、貢献の度合いに応じた遺産を受け取れます。

遺産は法律で決められた相続分によって分けることが基本です。しかし、生前の貢献を評価せずに遺産を分けると、不公平が生じます。そのような不公平をなくす制度なのです。

民法改正前と改正後の違い

民法改正前は、相続人以外の親族が故人の介護を献身的に行っても、寄与分を主張できませんでした。しかし、民法改正後に創設された「特別寄与料制度」によって、2019年7月1日からは相続人以外の親族も主張できます。

寄与分が認められる5つの要件

寄与分が認められるには、以下5つの要件すべてに該当する必要があります。

- 相続人である

- 財産の維持・増加に貢献した経緯がある

- 特別の寄与である

- 寄与行為が無償である

- 寄与行為が一定期間以上である

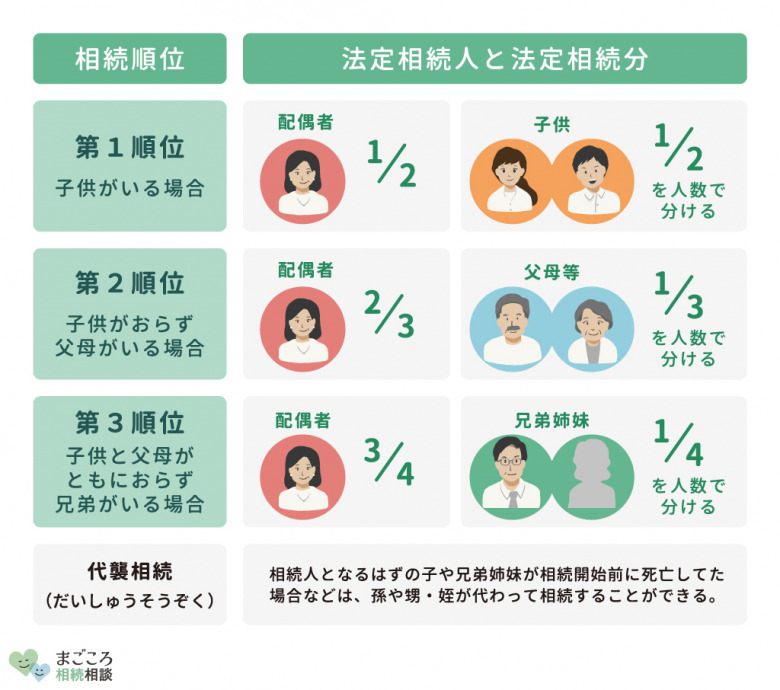

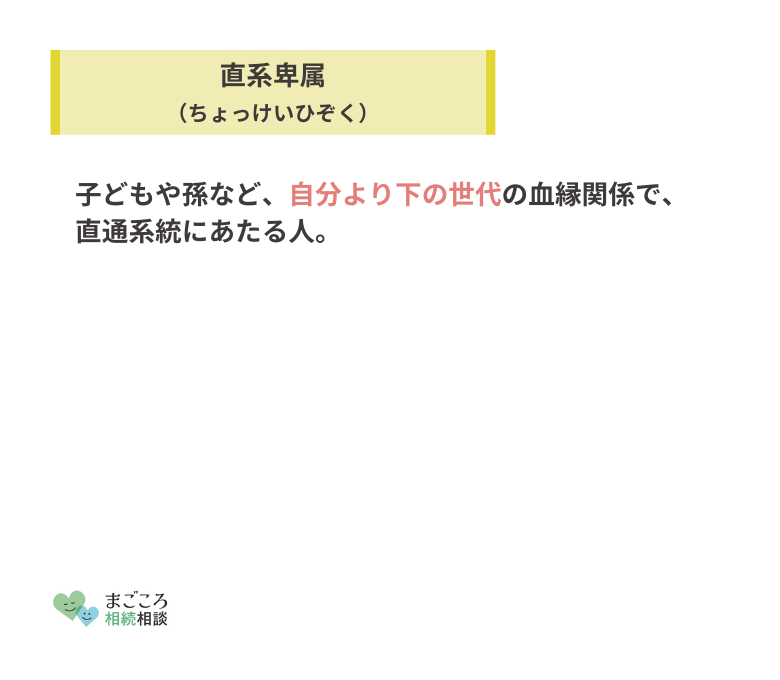

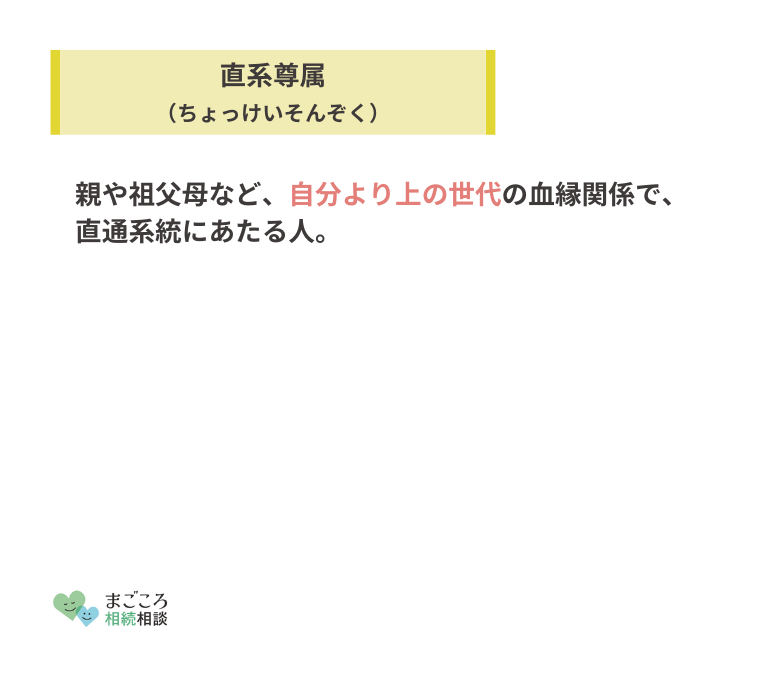

相続人である

寄与分を受け取れるのは、原則相続人のみです。被相続人の配偶者は、どのようなケースでも相続人になります。ただし、内縁の配偶者には相続権がありません。

直系血族も相続人になりますが、以下のように順位があります。

第1順位の子どもや孫がいない場合は、第2順位の親が相続人となり、親もすでに他界しているときは、第3順位の兄弟姉妹と配偶者が相続人になります。

相続人が不明の場合は相続相談のできる弁護士と相続人調査をしましょう。

財産の維持・増加に貢献した経緯がある

相続人のおかげで財産を維持できた、または増えたときに寄与分が認められます。

| 認められる例 | ・事業を手伝い売上が増えた ・自宅介護でヘルパーを雇う費用を節約できた |

|---|---|

| 認められない例 | ・家業の農業を手伝ったが、異常気象で農産物の出来が悪く売上が出なかった |

会社への労務提供は、会社に対する真献とみなされます。

特別の寄与である

特別な寄与も、寄与分が認められる要件の1つです。具体的な定めはありませんが、一般的に法律で義務付けられた範囲を超える貢献であれば、認められやすいとされます。

- 夫婦は同居し、互いに協力し扶助しなければならない(民法752条)

- 直系血族および兄弟姉妹は、互いに扶養をする義務がある(民法877条)

夫婦や親子間で身の回りの世話をしたくらいでは、民法752条・877条の扶養義務の範囲内なので、特別の寄与に該当しません。

| 認められるケース | ・毎日10年間、自宅で介護をしていた |

|---|---|

| 認められないケース | ・週に1〜2回、入院の世話や通院の付き添いをした ・同居中に家事をした |

寄与行為が無償である

寄与行為を無償ですることも、必要要件です。以下に当てはまる場合は、対象外となります。

- 介護や事業の手伝いをした際に対価を受け取っていた

- 生活費、給与、報酬等をもらっていた

- 報酬の代わりに不動産を譲り受けた

- 報酬の代わりに多くの結婚資金をもらった

無給でも被相続人の収入で生活していれば対象外になります。

寄与行為が一定期間以上である

長い期間継続して貢献をしなければ、寄与分は認められません。期間について明確な定めはありませんが、少なくとも3年程度の期間が必要だとされています。

| 認められる例 | ・仕事を辞めて3年以上貢献した ・勤務時間を大幅に減らして3年以上貢献した |

|---|---|

| 認められない例 | 3日だけ介護を手伝った |

数日程度の看病は該当しません。

寄与分が認められる5つのケース

寄与分が認められる代表的な5つのケースをご紹介します。

- 療養看護型

- 家業従事型

- 金銭出資型

- 扶養型

- 財産管理型

療養看護型

療養看護型の場合、寄与分が認められます。生前に看護・介護した方が当てはまります。

| 認められる例 | ・3年間にわたって仕事をせずに24時間介護し、職員を雇う費用を削減した |

|---|---|

| 認められない例 | ・仕事のかたわら介護した ・通院に付き添った ・入院中に世話をした |

片手間なものではなく、通常の範囲を超える貢献が必要です。

家業従事型

家業従事型は、寄与分が認められるケースの1つです。家業や事業を献身的に手伝った方が当てはまります。

| 認められる例 | ・農業や小売業、工場などを15年間無給で手伝い続けた |

|---|---|

| 認められない例 | ・家業を手伝い給与をもらった |

無償または無償に近い行為が対象なので、正当な給料をもらっていれば対象外です。

金銭出資型

金銭出資型も寄与分が認められます。

| 認められる例 | ・個人事業を始める際に資金を援助した ・家を建てる際の土地購入に資金を提供した ・借金を立て替えた |

|---|---|

| 認められない例 | ・海外旅行代を出した ・最低限の生活費を出した |

会社への出資等は、出資対象が会社なので対象外です。しかし、個人事業は家業従事型に当てはまるため、認められる可能性があります。

扶養型

被相続人の生活の面倒をみていた扶養型も、寄与分が認められるケースです。

| 認められる例 | ・ケガをして仕事ができないときに生活費の大半を負担した |

|---|---|

| 認められない例 | ・同居していた ・お小遣いを渡していた |

被相続人に収入があり、身体も健康である場合の扶養は対象外です。

財産管理型

不動産などの管理をしていた財産管理型にも、寄与分が認められます。

| 認められる例 | ・相続人が管理し続けたために、管理会社へ依頼せずに済んだ |

|---|---|

| 認められない例 | ・不動産の掃除や草刈りをしていた ・2〜3カ月間、財産管理をした |

寄与分が認められにくい3つの理由

ここでは、寄与分が認められにくい3つの理由を解説します。

- 証拠がない

- 相続人同士で対立しやすい

- 特別寄与の要件が厳しい

証拠がない

証拠がない場合、寄与分が認められません。証拠となるものは、下記のものです。

| 療養介護型 | ・要介護認定通知書 ・要介護の認定資料カルテ ・診断書などの医療記録 ・介護サービス利用表 ・医療費や介護費の支払い状況を示す領収書 ・介護日誌 ・介護士やケアマネージャーの証言・陳述書等 |

|---|---|

| 家事従事型 | ・勤怠記録 ・契約書 ・メール、手紙等 ・確定申告書、税務書類 ・事業用の通帳 |

| 金銭出資型 | ・通帳 ・ATMの取引明細書 ・売買契約書 |

| 扶養型 | ・通帳 ・クレジットカードの利用明細書 ・家計簿 |

| 財産管理型 | ・通帳 ・メール、手紙等 |

第三者が見ても客観的にわかる資料が求められます。領収書の保管や日々の記録を記した手帳も証拠になるので、きちんと残しておきましょう。

相続人同士で対立しやすい

寄与分は、親の介護をした方としなかった方の間で衝突することがよくあります。寄与分を認めると他の相続人が受け取る相続分が減るため、認めたがらない方が出てきます。

寄与分は相続人全員の合意が必要なので、ハードルが非常に高いのです。

特別寄与の要件が厳しい

特別寄与の要件が厳しいのも、認められにくい理由の1つです。

例えば、同居中の親子なら、歳を取った親の面倒を見ることは法律上当然とされます。

仕事を辞めて介護をしたなど、普通はそこまでしない貢献なら認められる可能性が高くなります。しかし、食事の世話をしたくらいでは認められないでしょう。

寄与分の計算方法

寄与料には目安となる計算方法があり、大まかな金額は式に当てはめて算定できます。

寄与分の計算例

裁判所などで使用される計算方法を、5つのケース別に下記にまとめました。

| 療養介護型 | 付添介護人の日当×介護日数×裁量的割合 |

|---|---|

| 家事従事型 | 年間給与額×(1-生活費控除割合)×寄与年数 |

| 金銭出資型 | 贈与した金額×貨幣価値変動率×裁量的割合 |

| 扶養型 | 負担扶養料×期間×(1-寄与相続人の法定相続分割合) |

| 財産管理型 | 第三者に委任した場合の報酬額×裁量的割合 |

裁量的割合とは、個々の事案に応じて寄与料を調整する際に用いる割合です。

手伝った方法や人間関係によって裁量的割合が異なるため、一義的な計算は非常に困難です。具体的に計算したいなら、専門家に相談したほうがよいでしょう。

相続分の計算方法

寄与分がある相続人とない相続人の計算式は、次のとおりです。

- 寄与分がある人=(遺産総額-寄与分)×法定相続分+寄与分

- 寄与分がない人=(遺産総額-寄与分)×法定相続分

相続人が兄と弟の2人で、遺産総額3,000万円、兄の寄与分1,000万円を例に計算してみましょう。

- 兄:(3,000万円ー1,000万円)×1/2+1,000万円=2,000万円

- 弟:(3,000万円ー1,000万円)×1/2 =1,000万円

遺産相続における寄与分の相場

寄与分の額は、相続財産の2〜3割が相場です。高くても相続財産の5割程度に留まります。

判例で多いのは数百万円~1,000万円ですが、貢献の度合いにより大きく異なります。

寄与分を決定する流れ

寄与分の金額は、話し合いで決めるのが原則です。しかし、話し合いに折り合いがつかないときは調停や審判により決定します。

ここでは、寄与分を決定する一般的な流れを解説します。

- 遺産分割協議で主張する

- 遺産分割調停を申し立てる

- 審判で決定する

1.遺産分割協議で主張する

遺産の分け方は遺産分割協議を行い、話し合って決めることが基本です。寄与分は自ら主張し、他の相続人全員から合意を得る必要があります。

相続人の内1人でも合意しない方がいると、協議は不成立となり、遺産分割調停に移行します。

2.遺産分割調停を申し立てる

遺産分割協議で話がまとまらない場合は、家庭裁判所へ遺産分割調停を申し立てます。

遺産分割調停とは、取り分を決める話し合いです。中立な立場である調停委員が当事者の言い分を聞き、問題解決を図ります。

ただし、調停でも相続人全員の合意が必要です。意見が合わないときは、調停が不成立となって終了します。

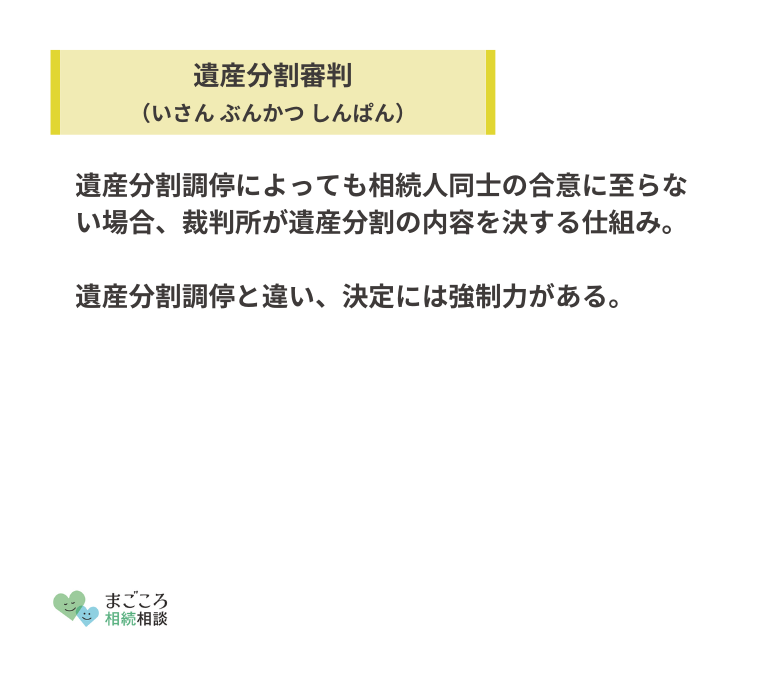

3.審判で決定する

遺産分割調停も不成立になった場合は、遺産分割審判に移行します。遺産分割審判は裁判であり、裁判所が裁量によって金額を算定します。

寄与分の時効

寄与分請求権と特別寄与請求権には、それぞれ主張できる期限があります。

| 寄与分請求権 | 相続発生から10年以内 |

|---|---|

| 特別寄与請求権 | 相続開始および相続人を知った日から6カ月、または相続開始のときから1年以内 |

ただし、相続人全員の合意があれば、10年経過後でも寄与分を考慮した遺産分割は可能です。それぞれの時効を間違えないようにしましょう。

寄与分における注意点

寄与分を主張するときは、以下3点に注意しましょう。

寄与分よりも遺言書が優先される

遺言書と寄与分とでは、原則遺言書が優先されます。遺言によって分割方法が決められている場合は、寄与分の主張は認められません。

例えば、長男が寄与をしたにもかかわらず、遺言書で財産の割合が長男と次男とで同程度に定められていたら、長男はそれ以上の額を請求できないことになります。

特別寄与料は相続人以外でも認められる

2019年から施行された特別寄与料の制度により、相続人以外の親族でも特別寄与料を請求できます。請求できるのは、以下の親族です。

- 6親等以内の血族

- 3親等以内の姻族と配偶者

| 1親等 | 父母、子供 |

|---|---|

| 2親等 | 兄弟、孫、祖父母 |

| 3親等 | 叔父叔母、曾祖父母、曾孫、甥姪っ子 |

| 4親等 | 従兄 |

| 5親等 | 従伯叔父母(祖父母の兄弟の子供) |

| 6親等 | 再従兄弟(はとこ)、玄姪孫 |

上記より遠い親族や、親族以外の者は対象外です。

また、以下2つのケースに限られます。

- 療養看護型

- 家業従事型

特別寄与料は相続税の課税対象になる

特別寄与料は遺贈を受けたとみなされるため、相続税の課税対象になります。 総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合は、相続税の申告が必要です。

おすすめの記事

ほかにもこちらのメディアでは、法定相続人が相続放棄した場合や遺留分についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}