相続手続きの1つである「相続財産調査」をご自身で行うべきか専門家に頼るべきか、迷っている方もいるのではないでしょうか?

しかし、相続手続きの中でも、相続財産の調査は専門的な知識やスキルを必要とします。さらに遺産分割協議や相続税の申告など、その後の手続きにも大きな影響を及ぼすため注意が必要です。

この記事では不足なく相続財産調査を進められるよう、自分でやる方法や注意点を解説します。専門家に委ねるべきケースについても触れているため、迷っている方は参考にしてください。

- 相続財産調査は遺産分割協議や相続税申告の基礎となる重要な作業

- 相続財産を正確に調査しなければ、負債を相続するリスクが生じる

- 不安がある場合には、税理士や行政書士への依頼を検討しよう

相続財産調査が重要な理由

一連の相続手続きの中でも、相続財産の調査は基本かつ極めて重要な作業です。

相続と言えば「故人の遺産、預金や不動産を引き継ぐ」というイメージを抱きがちですが、厳密にいえば少し違います。

法律に定められた相続の定義は「被相続人の財産上のすべての権利・義務を受け継ぐこと」であり、所有しているものだけでなく「他人に貸し付けている金銭の債権」なども含まれます。

さらに言えば、借金を返済する義務、つまりは債務も相続の対象となるのです。

しかも相続人は、1人とは限りません。むしろ複数の相続人が共同で地位を継承するのが一般的でしょう。

相続財産を正確に調査しなければ、誰がどの財産を取得するかを決めることもできず、円滑な相続手続きは見込めないのです。

負債を相続するリスクをなくすため

相続財産を正確に調査しなければならない理由の1つが、借金などの負債を相続するリスクをなくすためです。

「相続では、財産上のすべての権利・義務を受け継ぐ」と前述した通り、被相続人が負っていた負債も相続の対象となります。

故人に資産を上回るほど多額の借金があった場合、相続人が何も知らずに相続してしまえば大きな不利益を被ることになるでしょう。そうならないためにも、負債も含めた相続財産を正確に調査することが大切なのです。

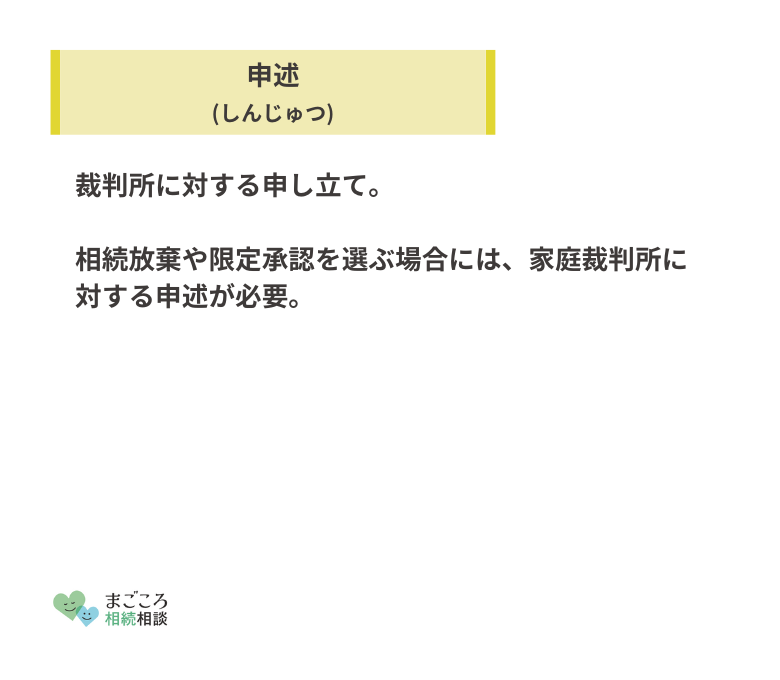

相続放棄の期限は3カ月

資産を上回る負債があった場合の対策として、「相続放棄」という選択があります。これは、資産も負債も含めたすべての財産を受け継ぐことを拒否して、相続人の立場から外れる手続きです。

ただし相続放棄には、期限が設けられています。相続開始から3カ月以内に家庭裁判所に対する申述をしなけれななりません。

資産の範囲で負債を受け継ぐ手続きである「限定承認」も同様です。

この期間を過ぎれば、プラスの財産もマイナスの財産もすべてを受け入れる「単純承認」を選択したものとみなされます。

大きな借金を引き継ぐことになろうとも、それを拒否することができなくなるのです。

遺産分割をトラブルなく円滑に進めるため

資産を上回る負債があるケースは稀な事例ともいえますが、被相続人が遺したプラスの財産を相続人同士で分けあう一般的な相続においても、相続財産を正確に調査することは重要です。

遺言がない場合、相続財産は法定相続分に従って分割するのが原則ですが、すべてが物理的に分割できるわけではないでしょう。

「相続人Aは現金と預金を相続し、相続人Bは不動産を相続する」というように、現実的な分割方法を話し合いで決めなければなりません。この話し合いが遺産分割協議です。

しかし、そもそも財産の全体像が見えていなければ、具体的な分割方法を決めることなどは不可能です。

相続財産を確定し、遺産分割を完了したとしても、その後に新たな相続財産が見つかる可能性もあり得ます。そうなれば、新たな財産に関する遺産分割協議を行う必要が生じるかもしれません。

遺産分割をトラブルなく円滑に進めるためには、相続財産を正確に把握できていることが前提なのです。

正確な相続税申告のため

相続財産の額によっては相続税が課されることも、相続財産調査が重要であることを示す理由です。

遺産の総額が基礎控除額を超える場合には、「相続の開始があったことを知った日」の翌日から10カ月以内に相続税の申告と納付が必要です。相続財産が正確に把握できていなければ、相続税の申告さえもできません。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。

まずは相続財産の総額が基礎控除額を超えるか否かを把握しなければならず、そのうえで遺産の評価額を正確に算出しなければなりません。

申告漏れにはペナルティが発生

10カ月以内に相続税の申告をしなかった場合には、無申告加算税や過少申告加算税、延滞税といったペナルティが発生します。

無申告加算税は、正当な理由なく申告期限までに相続税の申告自体をしなかった場合の追徴課税です。納付すべき税額が50万円までは15%、50万円を超える部分は20%の税率で課されます。

申告をした場合でも、相続財産が正確に把握できておらずに過少申告した場合は、過少申告加算税が課されます。この税率は、納付すべき税額が50万円までは10%、50万円を超える部分は15%です。

延滞税は利息に相当する税金です。納期限の翌日から2カ月を経過する日までは年7.3%または「延滞税特例基準割合+1%」の低い方、2カ月経過後は年14.6%か「延滞税特例基準割合+7.3%」の低い方の率で課されます。

相続財産調査の期限

相続財産の調査には、「いつまでにやらなければならない」といった明確な期限はありません。1つの目安となるのは、相続放棄や限定承認が選択できる3カ月の熟慮期間でしょう。

被相続人の債務を確認して相続放棄や限定承認を選択する場合、相続開始を知った日から3カ月以内に家庭裁判所に申し立てをしなければなりません。つまりこのタイミングで、遺産の内容を把握していなければならないことを意味しています。

仮に資産を上回る負債がないことが確認できたとしても、相続財産の調査に充てられる時間は実はあまり長くはありません。

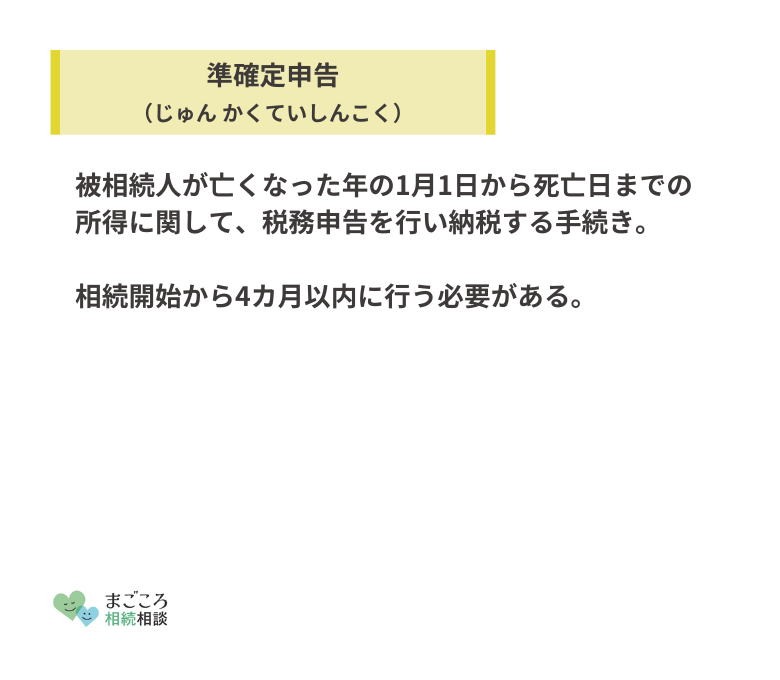

被相続人が給与以外の収入を得ていた場合などには、4カ月以内に準確定申告をする必要が生じます。

相続財産を確定できなければ、遺産分割協議にも着手できませんし、10カ月の相続税の申告期限も考慮しなければなりません。その後の手続きを考慮すると、早めに終えることが望ましいでしょう。

特に被相続人が複数の不動産を所有している場合や、さまざまな資産運用を手掛けている場合などは、財産調査に要する時間も長くなりがちです。

これらの要素も考慮した上で、できるだけ早めに進めていきましょう。

相続財産調査は専門家にゆだねるべき?

相続財産調査は、被相続人の財産をリストアップしていく作業ですが、実はここでも法律上の知識を必要とします。

例を挙げましょう。

被相続人が亡くなる前、3年以内に法定相続人に贈与した財産は、相続財産に加えて計算しなければならない「生前贈与加算」というルールがあります。しかもこのルールは、2024年以降には3年から7年に延長されることが決まっています。

この知識を持たず、被相続人が亡くなった時点での財産だけに着目してリストアップしたならば、相続税の申告が過少になってしまうリスクも否めません。

このような贈与の事実などは、相続人からのヒアリングとともに、預金通帳の取引履歴などから特定していくのです。

相続人が十分な法律上の知識がないなど、手続きに自信が持てないときは、専門家への依頼を検討すべきでしょう。

相続人財産調査はスキルが必要な作業

また相続人財産調査は、法律上の知識以外にも、独特のスキルが必要な作業ともいえます。

被相続人の預金通帳から所有する金融資産を推定していく作業は、経験によって早さも正確さも高めることができるものです。

相続手続きに精通した専門家の力を借りることで、より円滑に進められる可能性が高まります。

時間と労力を確保できなければ専門家へ

相続人が相続に関する十分な知識を持たない場合や、財産調査に充てる時間を確保できない場合には、専門家へ依頼することをおすすめします。

相続財産の調査は、「できるだけ多くの」財産を発見するという趣旨のものではなく、「すべての」遺産を網羅しなければならない性格のものです。

調査もれは手続きの停滞を招くだけでなく、相続人同士のトラブルにつながる可能性も否定できません。

財産調査に充てられる時間は限られていますから、できるだけ早めに専門家への依頼を検討しましょう。

相続財産調査を自分でやる方法

財産調査に限らず、相続手続きは原則としては相続人本人が行うものです。必要に応じて専門家の力を借りるというスタンスが望ましいでしょう。

もちろん財産調査も、要点を押さえて取り組めば、相続人自身が行うことができる作業です。

相続が発生してから慌てることがないよう、生前からコミュニケーションを密にして、財産の所在をつかんでおくことも大切です。

プラスの財産の調べ方

プラスの財産、つまり資産には、現金や預貯金、不動産、自動車、株式や債権などの有価証券、保険などが該当します。

それだけでなく、家財道具や貴金属、美術品などの実物資産もすべて計上しなければなりません。

近年では、投資先として仮想通貨やFXなどの資産を保有するケースも多く、プラスの財産の種類は多岐に渡ります。

金融資産と実物資産では、当然調べ方も異なります。金融資産は手掛かりとなる情報をつなぎ合わせて発掘する作業となるため、ポイントを押さえて調査を進めなければなりません。

預金通帳と郵便物は情報の宝庫

金融資産を調べる上で有力な手掛かりとなるのが、被相続人あての郵便物とメインバンクの預金通帳です。

証券会社からの通知書は、そこに口座を開設している可能性を示唆していますし、保険料のお知らせは何らかの保険商品を保有していることを意味しています。固定資産税の納税通知書は、不動産を所有している証拠です。

これらの情報から、該当する証券会社や保険会社に問い合わせることで、資産の保有状況を確認することができます。

通帳の取引履歴をみれば、証券会社への入出金やローンの有無、口座を開設している他の金融機関の情報を得ることも可能です。預金通帳と郵便物は、相続財産を調べるための情報の宝庫といえるのです。

しかし近年では、通帳を発行しない金融機関も増え、郵便物は電子メールに姿を変えているケースが少なくありません。郵便物以上に、被相続人が利用していたパソコンやスマートフォンを調査することが重要になっているのです。

特にネットバンクやネット証券を利用していた場合などでは、これらの情報端末にしか手掛かりが遺されていない可能性も十分にあり得ます。

預貯金の調査

預金通帳が有力な手掛かりとなるのは前述の通りですが、まずは遺品の中から通帳やキャッシュカードを探さねばなりません。ボールペンやメモ帳などのノベルティグッズが手掛かりになるケースもあるでしょう。

取り引きのある金融機関の目星が付いたら、近隣の窓口で全店照会をかけてみましょう。仮にその支店に口座がなかったとしても、全国の支店のどこかに口座があれば検索することが可能です。

取引銀行が判明したら、相続開始時点での残高証明書と取引明細の発行を依頼しましょう。口座を所有するすべての金融機関で行う必要があります。

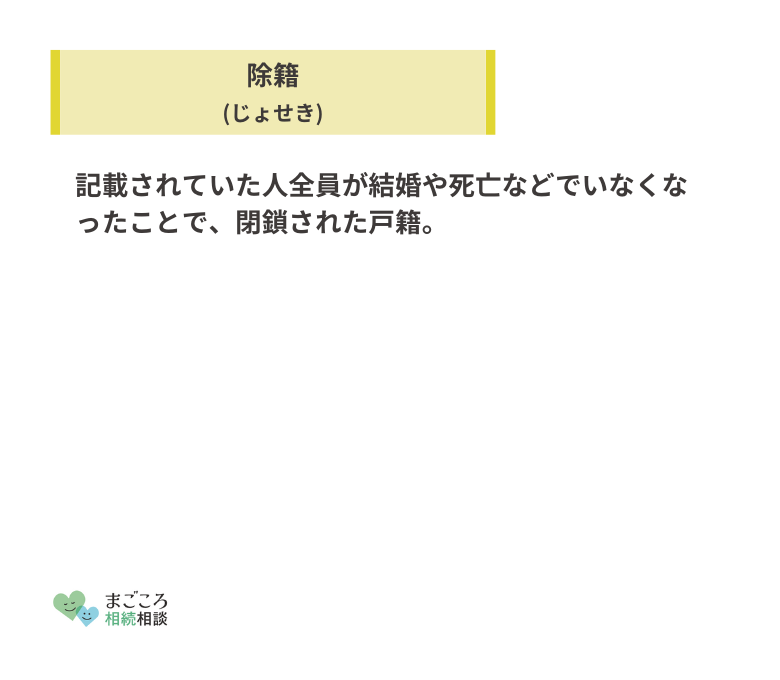

相続人が残高証明書などの発行を依頼する場合には、被相続人の死亡が確認できる戸籍(除籍)謄本や相続人の戸籍謄本など、相続関係を証明する書類が求められます。

それぞれの金融機関で手続きをするたびに戸籍謄本が必要となりますから、事前に法務局で法定相続情報一覧図を発行してもらうことをおすすめします。

法定相続情報一覧図は、相続関係を示す家系図に登記官が認証文を付した書類で、これ1枚で戸籍の束と同様の効力を持ちます。無料で発行してもらえるうえ、相続手続きのさまざまな場面で使える書面です。

不動産の調査

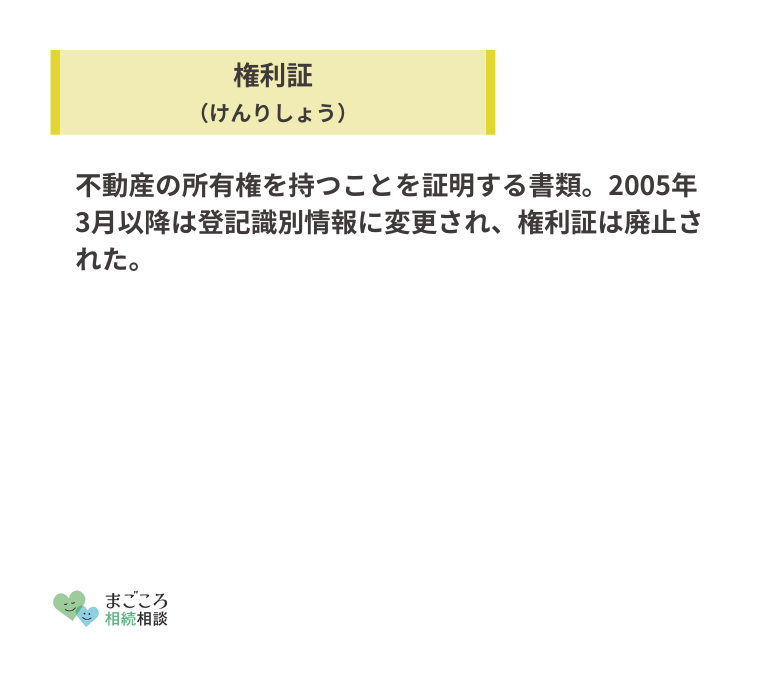

被相続人が所有していた不動産を明らかにする書類として最も分かりやすいものは、登記識別情報通知、もしくは権利証です。

登記識別情報通知は、所有者であることを証明するための、権利証に代わるパスワードが記載された書類です。通常パスワードは封印されており、このパスワードを知っていることが所有者の証しとなります。

しかし、被相続人が所有するすべての不動産の登記識別情報通知を発見できるとは限りません。何らかの理由で紛失している可能性なども考慮しなければならないでしょう。

このため固定資産税の納税通知書などを手掛かりに、隠れた不動産を見つけ出す作業を必要とするのです。

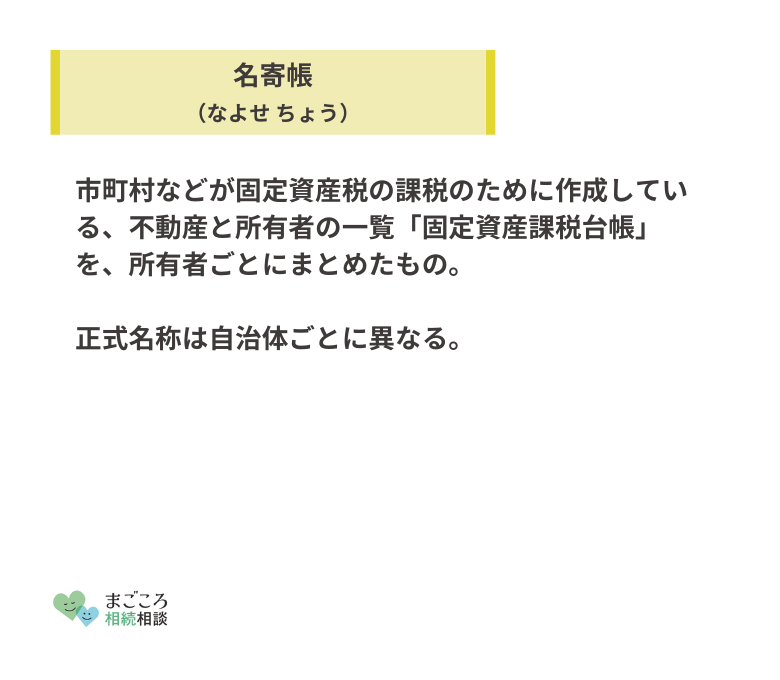

効率的に不動産の調査を進めるには、上記の納税通知書を発行した市町村で、土地・家屋総合名寄帳登録事項証明書(なよせちょう)を取得するのが良いでしょう。

名寄帳は固定資産税の課税台帳を所有者ごとにまとめたもので、被相続人が所有する不動産を一覧で確認することができます。

不動産の調査に際しては、被相続人が所有しているのは自宅だけ、という固定観念を捨てることも大切です。

被相続人が不動産投資をしていた場合などは、当然広範囲にわたって複数の不動産を所有している可能性が高いでしょう。それ以外にも、被相続人が生家の共有持分を相続して所有しているケースも珍しくはありません。

共有の場合は納税通知書が代表者にしか送られないことから、被相続人の手元には手掛かりがないかもしれません。

このような財産を発見できるのは、専門家よりもむしろ近親者です。財産調査を専門家に依頼した場合でも、できるだけ多くの情報を伝えることが重要といえるでしょう。

有価証券の調査

株式や債券などの有価証券の調査は、証券会社から送られる取引報告書や配当金の通知書、被相続人の預金口座、証券会社などへの入出金履歴から探す方法が有効です。

取り引きのある証券会社を特定した後に、証券会社に問い合わせて株の保有状況などを確認しましょう。

ただし、取引報告書や入出金履歴から証券会社を探すのにも限界があります。念のため、有価証券などの取引を管理する証券保管振替機構にも問い合わせをしてみましょう。

証券保管振替機構は通称「ほふり」と呼ばれる機関です。ほふりに対する情報開示請求で、故人が口座を保有していた証券会社を調べることができるのです。

取引内容の詳細までは分かりませんが、証券会社へ問い合わせるきっかけをつかむことができます。継続的な取引がなかったことで見落とされる証券口座をなくすには、非常に有効な方法といえるでしょう。

2009年1月に行われた株券の電子化により、紙の株券を所有しているケースは少なくなりましたが、稀に預託忘れの株券が発見されるケースも散見されます。

この場合には、株の発行会社が信託銀行などに開設している特別口座で管理されているため、該当する信託銀行に照会しましょう。

株式の中でも、未公開株を保有していた場合には、証券会社で情報を得ることができません。

とはいえ非上場会社の株式は、一般に流通しているものではありません。このため被相続人が経営していた会社や勤務先、親族が経営する会社などに限定されると考えて差し支えないでしょう。

この場合には、直接会社に問い合わせるのが確実な方法です。

参考:証券保管振替機構

家具や貴金属の調査

不動産や有価証券などは郵便物や口座の入出金履歴などの手掛かりから探していく方法が効果的ですが、家具や貴金属はこれらの方法で探すことが難しい資産です。自宅や貸金庫などを、物理的に探していく地道な作業を進めましょう。

これらの実物資産は、評価額を算出する際にも要注意です。家財道具を評価する際には、通常、家庭用財産として一括計上します。

これは「1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯ごとに評価することができる」という法令解釈通達に基づく措置です。

家財道具は減価償却によって年々価値が減少するため、相続開始時点で5万円を超えるものが多くありません。

しかし、中には美術品・骨董品として、高い価値を有するものが含まれる可能性もあるでしょう。これらの評価は相続時点での実勢価格や、専門家の鑑定による価格など、特別な方法で算出します。

故人が骨董品の収集を趣味としていた場合などは、税理士などの専門家に相談するとよいでしょう。

マイナスの財産の調べ方

遺産に含まれるマイナスの財産には、借入金や分割払い、保証債務などが挙げられます。

金融機関からの借入やクレジットカードの分割払いに関しては、預金通帳の取引履歴や個人信用情報機関への照会を通じて、比較的容易に判明するケースが多いです。

把握するのが難しい負債は、金融機関を通さない個人的な借入金です。

借用書などが見つかった場合には借入の事実を把握できますが、相続開始時点でいくらの残債があるかなど、詳細を把握することは非常に困難といえるでしょう。

近親者の記憶や預金通帳の入出金履歴を頼りに確定していくしか方法がないため、被相続人の生前からできるだけ聞き出しておきたい情報の1つです。

借金・債務の調査

金融機関からの借入や分割払いに関しては、個人信用情報機関に開示請求をすることで把握することが可能です。

ローンを利用した際やクレジットカードの契約状況などは、以下の機関に必ず登録されています。

この3機関に照会すれば、債務の状況を確認できます。

財産調査を専門家に頼む場合

財産調査には法律上の知識や独特なスキルを必要とすることから、専門家の力を借りるという選択肢も有効です。

とはいえ相続手続きを扱う専門家は数多く、誰に相談したら良いか分からないこともあるでしょう。

その場合にはまず、「相続手続きを専門的に扱っているか」を重視して選ぶのがポイントです。そのうえで、財産調査以外に委ねたい手続きなどを考慮して、依頼する専門家を選ぶとよいでしょう。

財産調査を依頼できる専門家

相続手続きを扱う専門家は、弁護士・税理士・司法書士・行政書士などが挙げられます。ただし、財産調査だけを依頼する場合には、税理士か行政書士が有力な候補となるでしょう。

相続を扱う士業といっても、専門分野がそれぞれ異なります。

弁護士は、ほぼすべての相続手続きを代行できる専門家です。しかしながら弁護士に依頼するケースは、遺産分割協議が円滑に進まないなど、相続トラブルの解決を委ねたい場合が中心となります。

司法書士は登記の専門家ですから、相続する不動産の所有権移転登記が必要なときには司法書士への依頼が適切です。

いずれもその手続きを希望する際に依頼すべき専門家といえ、財産調査だけを依頼するのに適しているとはいえません。

これに対して税理士は税務に関するプロですから、相続税の申告が必要な場合に活躍する専門家です。専門分野には、当然「相続財産の評価額の算定」が含まれます。

このため相続税の申告が必要な場合はもちろん、未公開株や美術品など、評価額の算出が難しい遺産に関しても適切なアドバイスが期待できるでしょう。

行政書士が専門に扱う相続手続きは、いわば書類作成の分野です。

相続税の申告や相続登記などの必要がない場合、相続人自身がやることに不安がある特定の手続きだけを依頼したい場合などは、行政書士に相談するとよいでしょう。

専門家に依頼した場合の費用相場

税理士に依頼した場合の報酬は、「遺産総額の0.5~1.0%」がよく見られる設定です。

これはあくまでも、相続税の申告を主とした一連の相続手続きを依頼した際の報酬額です。相続税の申告が必要なかった場合には、割高に感じられるかもしれません。

しかし、相続税の申告が必要なかったこと自体が、税理士の仕事の成果であるケースも少なくなりません。専門的な知識をもって正確に相続財産を評価したことで、結果的に基礎控除額以内に収まったという可能性も十分に考えられるからです。

評価額の算出が難しい遺産が含まれる場合には、税理士への依頼は積極的に検討したい選択肢といえます。

一方の行政書士に財産調査を依頼した際の費用相場は、「5万円~」程度が一般的です。

相続を専門に扱う行政書士であれば、財産目録の作成自体には精通している可能性が高いでしょう。評価額の算定が難しい資産が含まれない場合には、費用対効果の高い選択肢となり得ます。

生前にやっておきたい対策

円滑な相続手続きを行う上でもっとも重要な対策は、故人が生前に遺言書を作成しておくことです。

遺言書は遺産の分け方などに関する故人の希望が記された書類です。遺言書がある場合には、原則として遺言書に記載された分割方法が優先されるなど、強い法的拘束力を持っています。

しかし、遺言書の記載方法には厳格な定めがあり、すべての情報が網羅できるとは限りません。

財産目録を添えることができるとはいえ、すべての財産がもれなく記入されていない可能性も考慮する必要があるでしょう。

財産リスト・エンディングノートの作成

近年では、これまでの人生を見つめなおし、終わり方を考える「終活」という取り組みが注目されています。この一環として、葬儀などに関する希望や家族が必要とする情報をまとめた「エンディングノート」を作成する方も増えてきました。

エンディングノートは、医療や介護に関する希望など死を迎えるまでのことがらや、家族や親しい人に対する感謝の気持ち、葬儀や相続に関する希望などを自由に記したノートです。遺言のような法に定められた厳格な書面ではないため、書き方も内容も決まりはありません。

エンディングノートに記しておきたい内容の1つが、亡くなった後に家族などに伝えるべき情報です。財産のリストもこれに該当します。

預金や不動産、有価証券などの情報はもちろんですが、特に重視したい項目はインターネットでしか確認できない財産を確認するためのアカウント情報です。

ネット銀行などの口座情報、IDやパスワードなどを記載しておくことで、相続手続きの負担を大きく軽減することができます。

相続財産調査の重要性を理解し早めに取り組もう

相続財産の調査は、遺産分割協議や相続税の申告など、その後の手続きにも大きな影響を及ぼす極めて重要な作業です。

相続財産を確定できなければ、「誰が何を相続するか」という話し合いをすることも、遺産の総額がいくらになるかを知ることもできません。

相続手続きを円滑に進めるために、財産調査の重要性を理解してできるだけ早めに取り組みましょう。

ほかにもこちらのメディアでは、相続財産管理人は誰がなるのかについてや生命保険は相続財産に含まれるのかについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}