「アパートを相続すべきか悩んでいる。具体的な相続手続きや節税方法を知りたい」アパートの相続に関して、このようにお悩みの方はいませんか?

アパートなどの不動産が絡む相続では、大きな金額が動くこともあり、特に相続トラブルに発展するリスクが高まります。そのため、相続の是非を適切に判断したうえ、相続人同士が納得いく解決策を導かなければなりません。

この記事では、アパートを分割して相続する方法や、具体的な相続手続きを分かりやすく解説します。また、相続すべき場合と売却すべき場合の判断や、節税の方法も詳しく解説します。

この記事を読めば、アパート相続に関する基本的な知識を理解し、次のステップを踏み出すことができますよ。

- アパートを相続する方法には4つのやり方がある

- 適切な処理を行うことで相続税を節約できる

- トラブルと損失を避けるために専門家に相談する

この記事の監修者

兵庫県神戸市で12年間弁護士をしています。「街弁」として、中小企業や個人の法律問題に幅広く関わり、訴訟はもちろん、交渉事案、調停事案、労働審判なども多く経験。子どもへの法教育や社会人へのセミナー・社内研修などの講師経験も多く、法律という難しい事柄について、いかにわかりやすくお伝えするかを考えております。現在も関西の私立大学で非常勤講師もしています。

アパートを相続する4つの方法

はじめに、アパートを相続する4つの方法を解説します。

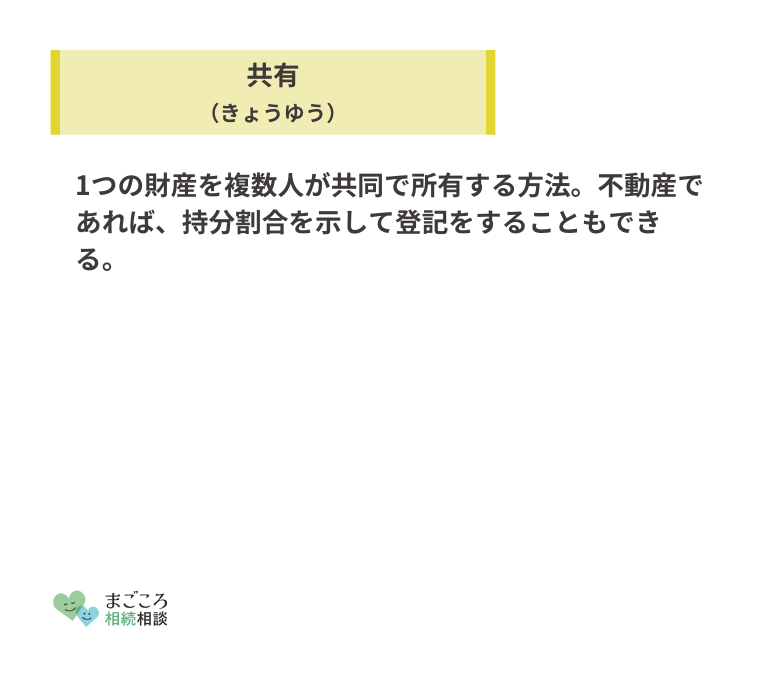

被相続人が遺言書を遺さず亡くなった場合、遺産分割協議が終了するまでの間、アパートは法定相続人全員の共有状態となります。

もっとも、アパートなどの不動産を相続人で共有名義にすることは、あまりおすすめできません。不動産を共有すると、管理や処分に際して他の相続人の承諾を得る必要が生じ、迅速な意思決定が難しくなるためです。

また、さらに相続が生じた場合、どんどん共有名義人が増えていき、権利関係が複雑になり、法的に不安定な物件として不動産価値の低下をもたらす危険性も生じます。

以下から紹介する方法を通じて、できる限り少ない人数で相続することをおすすめします。

代償分割

代償分割は、アパートを相続したい相続人が、他の相続人に対して代償金を支払い、アパートを独占的に相続する方法です。相続人の中で不動産の相続を望まない相続人がいる場合や、その不動産をどうしても相続したい人がいる場合に有効な分割方法といえます。

例えば評価額5,000万円の不動産を兄が1人で相続するとき、弟に対して法定相続分に相当する現金2,500万円を支払うような場合です。

代償分割は、不動産の相続人を1人に限定でき、アパート経営がやりやすくなるという点にメリットがあります。

一方で、高額になりがちな代償金を用意できない場合にはこの方法はとれず、評価額・代償金額の算定方法で対立が生じる可能性もあります。

換価分割

換価分割とは、アパートを売却し、その代金を相続人で分割する方法です。換価分割は、相続人の全員がアパート経営を望まない場合などに適しています。

相続人全員が売却を望んでいる際は、特に問題は生じないようにも思えますが、売却価格や売却時期等について相続人間でトラブルに発展するリスクもあります。

そのため換価分割を検討する際には、専門家の力を借りてアパートの適正な価値を把握したうえ、信頼の置ける不動産会社等に仲介を依頼するようにしましょう。

現物分割

現物分割は、アパートを直接相続する相続人と、他の財産(現金や株式など)を相続する相続人とに分ける方法です。これにより、アパートの経営・管理に興味や知識がある相続人だけがアパートを相続する形になります。

ただ、相続する財産の金額によっては、相続人間での不公平感が生まれることもあるため、注意が必要です。

例えば、評価額5,000万円のアパートを兄が相続し、預金4,000万円を弟が相続する場合には、その時点で1,000万円の不公平が生じており、今後の収益次第では不公平感が増大していくことになります。

現物分割は比較的よく用いられる分割方法ではありますが、しっかりと相続人の間で話し合い、納得いく結論を導くことが将来の紛争を防ぐ鍵といえます。

生前贈与

ここまで紹介した3つの方法が相続開始後(被相続人が亡くなった後)に行う分割方法であったのに対し、生前贈与は生前対策として行うアパートの贈与です。

近年では節税効果がある方法としても注目度が高まっていますが、生前贈与にはメリットだけではなくデメリットやリスクもあります。

生前贈与のメリット

アパートを生前贈与するメリットとして、贈与税対策になる点が挙げられます。

例えば5,000万円の現金を生前贈与する場合、贈与税計算の基礎となる金額は、額面通りの5,000万円です。

一方、アパートなどの不動産を贈与する場合、建物評価額は固定資産税評価額(およそ時価の5割~6割)を計算の基礎とし、さらに借家権割合として3割差し引けます。

例えば、時価5,000万円のアパートを贈与するとき、固定資産評価額が2,500万円と仮定すると、借家権割合を差引いた1,750万円が贈与税計算の基礎となります。5,000万円の現金を贈与する場合と比較すると、3,250万円もの差があるのです。

そのほかにも、特定の相手にアパート経営を任せられたり、所得を分散することにより家庭全体での所得税負担を減らせるなどのメリットがあります。

生前贈与のデメリット

生前贈与にはデメリットの代表例として、相続税よりも贈与税のほうが高くなる可能性が挙げられます。

先ほどメリットとして紹介したのは、あくまで「現金等を贈与する場合と比較して、アパートを贈与するほうが贈与税が安くなる」というものでした。

しかし、相続税と比較すると贈与税の税率は高く、かつ相続税にはさまざまな軽減税率制度が利用できる点を考慮すると、生前贈与した場合のほうが納税額が高くなる傾向にあります。

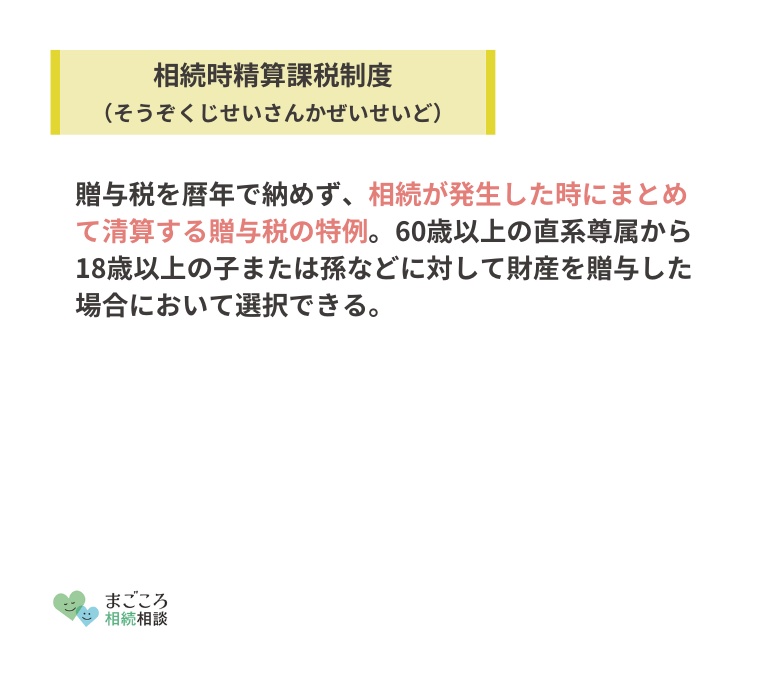

ただし、60歳以上の父母や祖父母から18歳以上の子や孫に贈与する場合、相続時精算課税という枠組みを利用すれば2,500万円までは贈与税がかからないことになりますので、こちらの活用も有効でしょう。

また、相続の場合には不動産取得税が非課税であるのに対し、生前贈与の場合には課税される点も注意が必要です。

生前贈与が税金対策になると考えている方は、一度専門家に計算を依頼したうえ、どちらの選択が節税になるのか慎重に検討しましょう。

アパートを相続するのがおすすめのケース

ここまではアパートの相続や生前贈与する方法を解説しました。もっとも、そもそもアパートを相続すべきなのか、売却すべきなのか悩んでいる方も多いと思います。

以下からは、アパートを相続するのがおすすめなケースを2つ紹介します。

- 収益が出ている

- 築年数が浅い

収益が出ている

アパートの収益がしっかりと出ている場合、アパートの相続は非常に魅力的といえるでしょう。アパートは賃貸収入が見込まれる不動産であるため、資産としての価値だけでなく、継続的な収益源としての役割を果たします。

アパートの収益が出ているかどうかを判断する際には、入居率の確認が欠かせません。入居率の高さは、その地域の需要やアパート自体に魅力があることを示す指標となり、安定した賃貸収入を期待できることを意味します。

逆に、入居率が低い場合や空室が多い場合は、収益の安定性に疑問が生じることも考えられます。そのためアパートを相続する際には、そのアパートの入居率をしっかりと確認することが重要です。

また、アパートを相続するときのもう1つの大きなポイントとして、残債の有無が挙げられます。アパートを建設・購入する際にローンを組んでいた場合、そのローンの残債が相続により引き継がれることになります。

アパートの収益が出ていたとしても、残債の返済額が大きい場合、実質的な収益がマイナスになる可能性もあります。

したがって、アパートの収益性を正確に把握するためには、入居率のほか、残債の額や返済計画も考慮に入れることが大切です。

築年数が浅い

アパートの築年数が浅い場合、これからの収益性や運営において大きなアドバンテージとなります。

築年数が浅いアパートは、最新の設備や機能が導入されていることが多いため、入居者にとって大きな魅力となり、賃貸需要が高まる要因となります。

新しい設備や機能をもつアパートは、エアコンや給湯設備、セキュリティ設備などにより住みやすさや快適性が向上しているため、空室率が低くなり、安定した収益を期待できます。

また築年数が浅いアパートは、修繕費や管理費が抑えられる可能性も高まります。建物が新しいため、しばらく大きな修繕の心配がありません。故障やトラブルも相対的に少なく、運営コストを低く抑えられます。

一般的に、新築時に採用された建材や設備は耐久性が高いため、長期的な運営を見越した場合でも、維持・管理費用の節約に繋がります。

さらに、築年数が浅いアパートは、将来的な資産価値の維持や増加も期待できる点も魅力的です。土地価格の変動に影響されることはありますが、建物自体の価値が新しいままであれば、将来的に売却を検討した際の価値が高まる可能性があります。

このように、築年数が浅いアパートを相続することは、収益性、運営コスト、将来的な資産価値など、多くのメリットがあります。その一方で、土地の場所や環境、近隣の施設や交通の便など、他の要因もしっかりと考慮に入れ、総合的に判断することが重要です。

築年数のみに目を向けず、様々な角度からアパートの価値を評価し、最適な選択をするよう心がけましょう。

アパートの売却を検討すべきケース

次に、アパートの売却を検討すべきケースを紹介します。

- 分割方法や割合で揉めている

- 税金の支払いが困難

- 入居者トラブルを抱えている

分割方法や割合で揉めている

アパートの相続は分割方法や代償金額などを理由に、相続人間でトラブルに発展するケースが少なくありません。特に、複数の相続人が関与している場面での意見の対立は、遺産分割協議が難航する大きな要因となります。

このようなケースでは、アパートの売却を前向きに検討してもいいでしょう。アパートの売却により得られる収益を、相続人全員で均等に分割することは、争いを避けるための解決策として有効だからです。

売却によって現金化された資産は、具体的な数値での分配がしやすく、相続人全員が納得のいく形で遺産分割を進めやすくなります。

また、アパートの売却を避け、代償分割を検討する方法も考えられます。代償分割をする場合、アパートを相続する側が十分な資力をもっている必要があり、代償金額やアパートの評価についても、相続人の間で合意が必要となります。

税金の支払いが困難

アパートやその他の不動産を相続すると、相続があった日から10カ月以内に相続税を納付します。

相続する遺産の総額が高い場合や、現金資産が少ない場合は、相続税の支払いに頭を悩ませることも少なくありません。

税金の納付が難しいときは、アパートの売却を積極的に検討しましょう。

相続税を滞納すると延滞税を課されるため、納税期限に間に合わせるための対策が必要です。アパートの売却によって得られる資金を相続税の支払いに充てることで、税金の滞納リスクを回避できます。

また、アパートを保有し続ける場合、将来的に修繕費や管理費などの維持費が発生することも考慮しなければなりません。税金の支払いで余裕がなくなっている場合、これらの維持費の捻出も難しくなることが予想されます。

今後の経済的なリスクを最小限に抑えるために、適切な判断を下す必要があります。

入居者トラブルを抱えている

賃料の未払い、違反行為、近隣住民とのトラブルなど、入居者トラブルを抱えている場合もアパートの売却を検討するきっかけとなります。

アパート経営の魅力は安定した賃料収入を期待できる点にありますが、入居者とのトラブルが起こると、収益の安定性が脅かされることもあります。入居者トラブルは、アパートのオーナーにとって精神的なストレスを与えるだけでなく、経済的損失をもたらす恐れがあります。

トラブルにより空室率が上昇し、収益率が悪化する可能性も考えられるでしょう。また、アパートの評判が下がることで、新たな入居者を見つけるのが難しくなることもあります。このような状況が続くと、アパート経営の維持が難しくなるリスクも出てきます。

こうした背景を踏まえ、入居者トラブルを抱えている場合、アパートの売却を検討することは一つの選択肢といえるでしょう。

売却することで、トラブルから解放されるだけでなく、一時的なキャッシュフローの確保も可能となります。

入居者トラブルは、アパート経営のリスクの一つです。そのリスクを最小限に抑えるための対策や、トラブルを抱えた場合の最善の選択をしっかりと考えることが、オーナーとしての賢明な経営判断といえるでしょう。

アパート相続に関連する税金

アパートを相続すべきか検討するにあたり、相続に関係する税金にお悩みの方も多いのではないでしょうか?

以下からは、アパート相続に関連する税金の種類について、分かりやすく解説します。

- 相続税

- 贈与税

- 固定資産税

- 所得税・住民税

- 不動産取得税

相続税

相続税は課税遺産総額がプラスの場合に課税され、相続発生後10カ月以内に支払う必要があります。なお、相続財産が3,600万円以下の場合は非課税(より正確には「3,000万円+600万円×法定相続人の人数」以下であれば非課税)です。

相続税評価額の計算方法は、土地と建物で異なるため注意が必要です。土地の評価は路線価方式または倍率方式を用い、建物の評価は固定資産税評価額を基準として行われます。

参照:国税庁-相続税の税率

贈与税

アパートの生前贈与を受けた場合、贈与税の納税義務が生じます。贈与税は毎年1月1日から12月31日の1年間で110万円の控除を受けられますが、通常はアパートの贈与であればこの控除枠を超過します。

不動産も暦年贈与制度を利用できるため、持分を分割して毎年110万円以下相当の持分を少しずつ贈与していくことも可能です。しかし、贈与税逃れの分割と税務署が判断した場合には、全額に対して贈与税が課税されるおそれがあるため注意しましょう。

固定資産税

相続した不動産を相続人名義で所有する場合には固定資産税が課税され、立地によって都市計画税も課税されます。

固定資産税や都市計画税は、毎年1月1日時点での不動産所有者に課税されます。ただし、被相続人に未納税がある場合、相続人が納税義務を承継するため注意しましょう。

所得税・住民税

相続したアパートの家賃収入から経費を差し引き、なお利益が出ている場合には、不動産の名義人に所得税と住民税が加算されます。

また、相続した不動産を売却して利益を得た場合には、他の所得とは分離して計算と確定申告を行います。ただし、相続から3年以内に売却した場合には、相続税の一部を取得費として控除できます。

不動産取得税

不動産を相続した場合、不動産取得税は課税されません。一方で、生前贈与や死因贈与、相続人以外への特定遺贈の場合には課税対象となります。

死因贈与とは、贈与者が死亡してから効力が生じる贈与契約のことであり、贈与者と譲受者との間で生前に結ばれているものです。

相続人以外への特定遺贈の典型例としては、祖父が「(特定の不動産)を孫に遺贈する」という遺言を遺すケースなどがあります。

いずれもよく似た概念ではありますが、税法上は明確に区別されるため、混同しないように注意しましょう。

アパートの相続で発生する相続税の計算方法

ここからは、実際にアパートを相続する際に発生する相続税の計算方法を解説します。アパート相続の相続税は、以下のステップで計算されます。

- 土地の相続税評価額を計算する

- 建物の相続税評価額を計算する

- アパート全体の相続税評価額を計算する

- 相続財産の総額を計算する

- 基礎控除や特例による控除を差引く

- 相続人ごとの最終的な相続税評価額を計算する

以下からは、各ステップで必要な計算式と具体的な計算例を紹介します。

なお、実際の相続税計算では、相続人の数や遺言書の有無、特例が利用できるかなどの条件で計算結果が大きく変わります。無理に自力で計算するのではなく、税理士などの専門家に依頼したうえで、正確な計算結果を把握するようにしましょう。

土地の相続税評価額を計算する

はじめに、土地の相続税評価額を計算します。相続税の計算では、土地と建物はそれぞれ異なる基準で評価額を算出するため、注意が必要です。

土地の相続税評価額を計算する際、市街地等の場合には国税庁が年に一度基準を好評する「路線価方式」が、路線価がない場合には「倍率方式」が用いられます。およそ、路線価は実勢価格の8割程度になることが一般的です。

今回は路線価方式をもとに計算してみましょう。路線価方式では、アパートの性質に応じて、以下のような修正が加えられます。

- 路線価×土地面積×各種補正率×(1-借地権割合×借家権割合30%×賃貸割合)

路線価を土地の面積に応じて計算したあと、土地の形状に対して補正が加えられます。例えば道路から奥まった場所に土地がある場合、道路に面した土地よりも利用価値が低いとして、奥行価格補正により減額処理されるのです。

借地権割合は地価に応じて国税庁が定めており、借家権割合は全国一律に30%と定められています。

賃貸割合は実際に賃貸として貸し出している床面積の割合です。例えば10室中9室入居している場合、賃貸割合は90%です。

それでは、路線価が1平方メートル当たり30万円、土地の面積が100平方メートルであり、土地の形状による補正がなく、借地権割合が60%、賃貸割合が90%の場合を計算してみましょう。

- 30万円×100平方メートル×(1-借地権割合60%×借家権割合30%×賃貸割合90%)=2,514万円

この場合、土地の相続税評価額は2,514万円となります。

建物の相続税評価額を計算する

アパートの建物の相続税評価額は、固定資産税評価額を基準に、以下のように算出されます。

- 固定資産税評価額×(1-借地権割合30%×賃貸割合)

固定資産額評価額は、総務省の固定資産税評価基準に基づき各自治体が決定するもので、固定資産税・都市計画税の課税明細書に記載されています。

およそ実勢価格の50%~60%程度が目安となりますが、築年数が上がるほど評価額が下がってしまいます。

ここでは、固定資産税評価額が5,000万円、賃貸割合が90%の場合を想定して計算してみます。

- 5,000万円×(1-30%×90%)=3,650万円

この場合、建物の相続税評価額は3,650万円となります。

アパート全体の相続税評価額と相続財産の総額を計算する

土地と建物のそれぞれの相続税評価額を計算したら、これらを合算してアパート全体の相続税評価額を計算しましょう。

今回は、さきほど計算した土地の相続税評価額2,514万円と、建物の相続税評価額3,650万円を足し、アパート全体の相続税評価額は6,164万円となります。

- 土地の相続税評価額:2,514万円

- 建物の相続税評価額:3,650万円

- アパート全体の相続税評価額:6,164万円

次に、アパート全体の相続財産評価額と、当該アパート以外の相続財産を合算し、相続財産の総額を計算します。このとき、プラスの財産だけではなくマイナスの財産も含める(相続財産の総額から差引く)ことを忘れないようにしましょう。

今回は計算を簡単にするため、当該アパート以外に何ら相続財産がないものとして次に進みます。

基礎控除や特例による控除を差引く

相続財産の総額が定まったら、基礎控除や各種特例による控除を差引きます。

相続税の基礎控除額は、次の計算式で求められます。

- 基礎控除額=3,000万円+(600万円×法定相続人の数)

例えば法定相続人が配偶者と子の2人であるとき、基礎控除額は次の通り計算されます。また、各種特例は一切用いないものとします。

- 3,000万円+(600万円×2)=4,200万円

基礎控除は各相続人の持ち分からではなく、相続財産の全体から差引きます。したがって、ここまで計算した例をもとに計算すると、相続税の課税対象額は次のように計算されます。

- 相続財産総額6,164万円-基礎控除額4,200万円=1,964万円

このように、アパートのみを相続した場合の相続税課税対象額は1,964万円となります。

相続人ごとの最終的な相続税評価額を計算する

相続税の課税対象額が定まったら、この額を相続分に応じて割り振り、各相続人の相続税率を確認します。

引用:国税庁-相続税の税率

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円

今回のケースは、相続税の課税対象額が1,964万円(相続人が配偶者1名・子2名)であり、法定相続分通りに分割した場合には各自の相続分が1,000万円以下となるため、相続税は非課税となります。

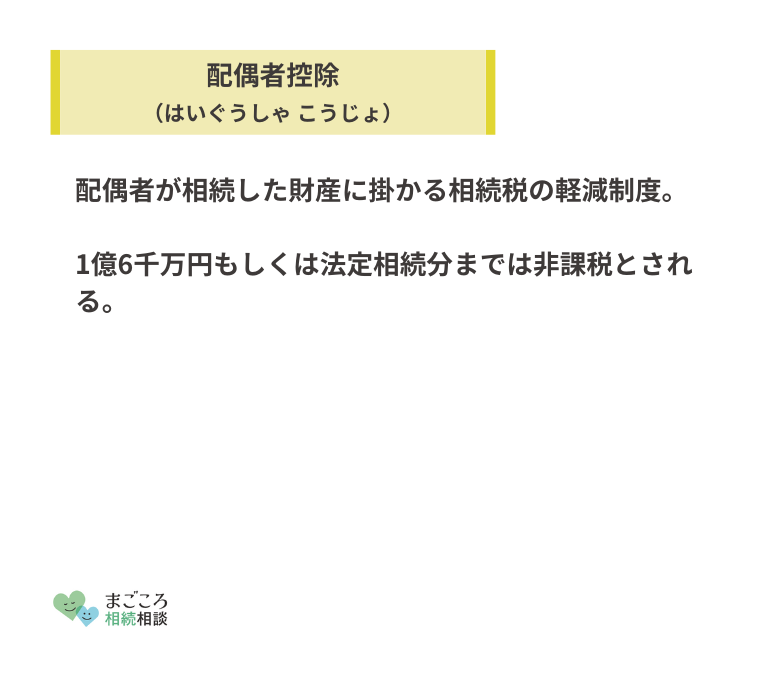

また上述した基礎控除のほか、相続人が被相続人の配偶者である場合には配偶者控除など、相続人ごとに各種控除を利用できます。

相続財産の合計が3,600万円以下の場合は、基本的に相続税はかかりません。

納税が必要な場合、被相続人が亡くなったことを知った日の翌日から10カ月以内に、各自で相続税を納税しましょう。

相続税を節税する方法

アパートを相続するとき、立地がいい場合や新築の場合には高額な相続税が生じ、10カ月以内に現金で支払わなければなりません。そのため、資金繰りが苦しくなってしまうこともあります。

そこで、相続税を節税するための具体的な方法を解説します。

- 小規模宅地等の特例などを利用する

- 相続時精算課税制度を利用する

- 分筆を行う

小規模宅地等の特例などを利用する

相続税対策として、小規模宅地等の特例などを活用し、相続税評価額の減額を行う方法があります。

小規模宅地等の特例を利用すれば、土地の相続税評価額を50%または80%減額できるため、大幅な相続税評価額の減額が可能です。

参照:国税庁-相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

ただし、こうした特例を利用するには厳しい要件が課されており、実際に適用できるかどうかの判断は難しいため、税理士などの専門家に相談するようにしましょう。

相続時精算課税制度を利用する

不動産を生前贈与し、前もって贈与税を納付しておくことで、相続開始後の相続税を節税する方法もあります。

また、一定の条件を満たせば、相続時精算課税制度を利用でき、最大2,500万円までは相続税がかからない可能性もあります。

もっとも、場合によっては生前贈与をすることにより、かえって納税総額が増えてしまうケースもあるため、こちらも前もって税理士などの専門家に相談したうえで行うようにしましょう。

分筆を行う

相続税の支払い義務が生じた後であっても、分筆(ぶんぴつ)により土地の評価額を下げたうえで、別々の相続人が取得することで、相続税や贈与税の減額が可能です。分筆とは、ひとつの土地を登記簿上で明確に分けて複数の土地に分割することをいいます。

相続税の計算において、土地の基準額は主に路線価に基づいて算出されますが、その路線価は土地の性質によって決まります。例えば道路に面していない土地のような場合には、路線価が下がります。

分筆によって路線価の低い(安い)土地を設けることで、その土地の評価額を下げ、相続税を減額できるのです。

なお、分筆により固定資産税も減額できるため、相続後の税金負担を減らすことにもつながります。

ただし、明らかに相続税回避目的と認められる分筆(例えばひとつの土地を、大通りに面している10%部分と、周囲を建物で囲まれている90%部分のふたつに分筆するような場合)は、不合理分筆とされ、税務調査で否認されてしまいます。

また、分筆により建築基準を満たさないこととなり、今後建て替えや増築ができない可能性もあるため注意が必要です。

分筆を検討する際には、税理士など税務の専門家のほか、土地家屋調査士など不動産の専門家にも相談しましょう。

アパート相続の手続き

アパートの相続は手続きが多く複雑ですが、しっかりとした計画と前準備を行うことで、円滑に進められます。必要な書類や情報を揃え、適切な専門家との協力のもとで進めることをおすすめします。

必要書類を揃える

まずは、相続・登記手続に必要な書類などを揃えましょう。必要なものはケースバイケースで異なりますが、およそ以下のものが必要となります。

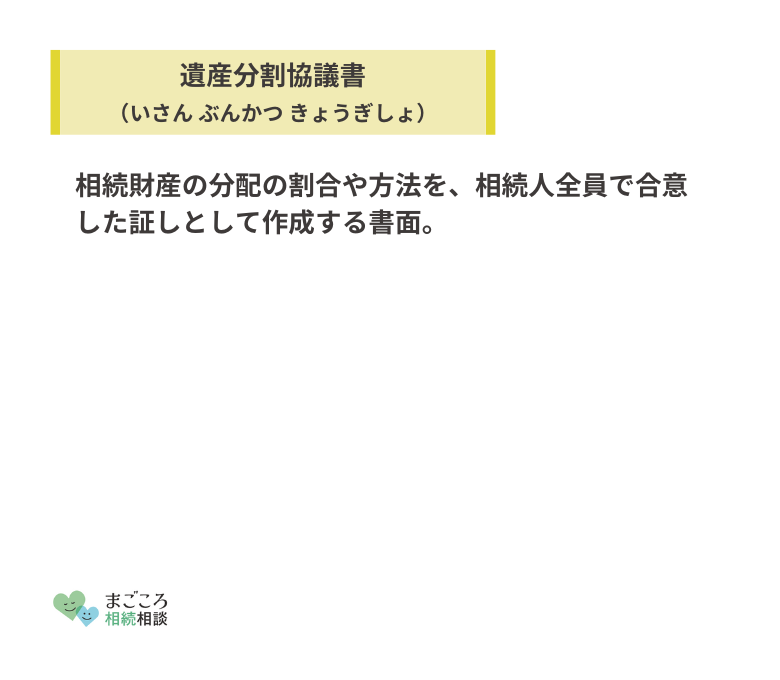

- 遺産分割協議書

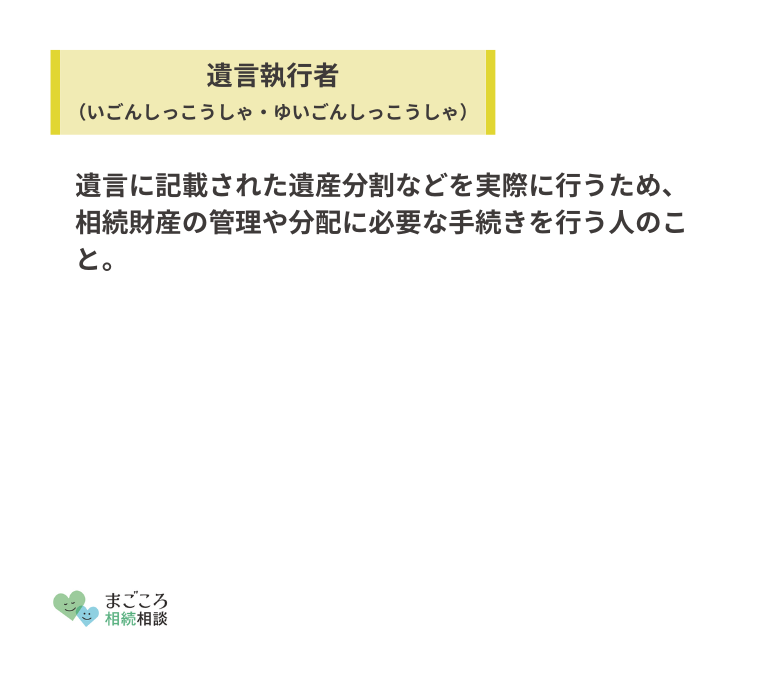

- 遺言書や遺言執行者に関する書類など

- 被相続人および相続人の戸籍謄本、住民票

- 相続関係説明図

- 印鑑証明書

- 固定資産評価証明書

- 登記事項証明書

- 本人確認書類

- 登記申請書

- 収入印紙

- ローン残債がある場合、ローン契約書

これらの書類は自力で集めることも可能ですが、弁護士や司法書士などに収集・作成を依頼することもできます。

戸籍謄本など公的な書類は収拾に時間がかかることもあるため、できる限り早く収集に着手しましょう。

相続財産を調査する

次に、相続財産の詳細な調査を行う必要があります。アパートの場合、特にローンや負債が残っているかどうかを確認することが非常に重要です。

もし残債がある場合、相続人がその返済義務を負うこととなるため、詳細な金額や返済計画をしっかりと確認しておきましょう。また、アパートの現在の評価額や、リフォーム・修繕が必要かどうかも調査が必要です。

相続放棄は、原則として相続を知ったときから3カ月以内に家庭裁判所に申し立てをして行わなければならないため、これらの手続きには早めに着手しましょう。

遺産分割協議を行う

相続財産の調査が終わったら、相続人全員で遺産分割協議を行う必要があります。この際、遺言が残されているかどうかをしっかりと確認することが大切です。もし遺言が存在する場合、それに従って財産分割を行います。

遺言がない場合、相続人同士で協議を重ね、適切な分割方法を決定します。協議が難航する際は、専門家に交渉を依頼するか、裁判所での手続き(調停・審判)に移行することも考えましょう。

遺産分割が行われるまでの間、相続したアパートは法定相続分に従って相続人全員の共有状態となります。そのままではアパートの管理や処分を勝手に行うことができないため、早急に共有状態を解消する必要があります。

登記申請を行う

最後に、アパートを誰が取得するかが決まれば、所有権移転登記手続を行います。もし登記申請を怠った場合、不動産の所有権を第三者に主張できません。

例えば第三者がアパートの所有権登記を勝手に済ました場合、本来所有者であるはずの相続人はこの第三者にアパートを明け渡すことになります。

なお、不動産登記の際、不動産の固定資産評価額に応じて登録免許税が必要となるため注意が必要です。

不動産登記は極めて難しいため、無理に自力で行おうとするのではなく、司法書士などの専門家に依頼するのがおすすめです。

おすすめの記事

ほかにもこちらのメディアでは、相続した空き家についてや相続で所得税が発生した場合についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}