相続税には10カ月という申告期限が定められていますが、もし申告期限を過ぎたらどうなってしまうのでしょうか?

申告期限を過ぎたときのペナルティは大変厳しく、附帯税という税金が課せられたり、相続税の軽減措置が利用できなくなったりします。

この記事では、相続税の納付期限を過ぎたときのペナルティ、過ぎそうなときのケース別対処法などをわかりやすく解説します。申告期限に間に合うか不安のある方は、ぜひ最後まで読んで参考にしてみてください。

- 相続税の申告期限「被相続人が死亡したことを知った日の翌日から10カ月以内」は、想像以上に短い

- 相続税の申告期限を過ぎたら、さまざまなペナルティが課せられる

- 相続税の申告期限を過ぎそうなときは、ケースに応じた対処法がある

相続税の申告期限は10カ月以内

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10カ月以内」と定められています。法律的な表現で少し分かりづらいですが、基本的には被相続人が亡くなった10カ月後が申告期限と考えておきましょう。

相続税の申告期限とは?

相続税の申告期限とされる「被相続人が死亡したことを知った日の翌日から10カ月以内」というのは、基本的には被相続人が亡くなった日から10カ月後です。

「翌日から」は法律上よく出てくる表現で、何かが起こった日の翌日から期日などをカウントする原則を「初日不算入の原則」と呼びます。

では、なぜ「被相続人が死亡した日」ではなく「死亡したことを知った日」なのでしょうか?それは、被相続人が死亡した日に、必ずしもご自身に相続権が発生したと認識できるわけではないためです。

具体的には、以下のようなケースが該当します。

- 当初は相続人でなかったが、死後認知により相続人となった

- 被相続人が生死不明で、失踪宣告がなされた

- 幼児や胎児で、被相続人の死亡を認識できなかった

「10カ月」という期限は意外に短い

10カ月という期限は長いように感じられますが、実際にはやることが多く、意外と余裕がありません。具体的には、以下のような事情が絡んできます。

そのため、葬儀や死亡届の提出などを済ませたあとは、いち早く申告手続きに取り掛かることをおすすめします。

相続税の申告期限と納付期限の違い

「申告期限」と似た言葉に「納付期限」があります。申告期限が相続税の申告書を税務署に提出する期限であるのに対して、「納付期限」は実際に申告した金額を納税する期限を指します。

ただし、どちらも「被相続人が死亡したことを知った日の翌日から10カ月以内」という期限自体は同じです。申告と納付は同時に行っても差し支えありませんが、一般的には、申告を済ませたあとに納付という流れが多くなっています。

相続税の申告期限を過ぎたらどうなる?

相続税の申告期限を過ぎた場合、主に以下のようなペナルティが課せられたり、不利益を被ったりします。

- 附帯税と呼ばれるさまざまな税金が追加で課せられる

- 一定の相続税軽減措置が利用できなくなる

- 滞納処分として財産が差し押さえられる

附帯税というペナルティが課せられる

相続税の申告・納付は相続人の義務です。義務違反があった場合には、附帯税と呼ばれる以下のようなペナルティが課せられます。

| 附帯税の種類 | ペナルティの理由 |

|---|---|

| 無申告加算税 | そもそも相続税の申告を怠った |

| 延滞税 | 相続税の申告期限を過ぎた |

| 過少申告加算税 | 本来納付すべき額より少ない税額で申告した |

| 重加算税 | 課税逃れのために財産を隠匿した |

無申告加算税

無申告加算税は「相続税の申告漏れ」に対する附帯税です。ただし、申告期限から1カ月以内に自主申告して期限内に納付だけは済ませていた場合や、過去に無申告がなかった場合は、無申告加算税は課せられません。

無申告加算税の税率は、申告が「税務調査の事前連絡前か後か」「税務調査の指摘前か後か」などにより、以下のように異なります。

| 申告のタイミング | 納付する相続税額 | 加算税率 |

|---|---|---|

| 税務調査の事前連絡前 | – | 5% |

| 事前連絡前から税務調査の指摘後 | 50万円以下の部分 | 10% |

| 50万円超の部分 | 15% | |

| 税務調査の指摘後 | 50万円以下の部分 | 15% |

| 50万円超の部分 | 20% | |

| 税務調査の指摘後(※1) | 50万円以下の部分 | 25% |

| 50万円超の部分 | 30% |

(※1)税務調査の指摘後、かつ過去5年以内に相続税で無申告加算税または重加算税を課された経験がある場合

延滞税

延滞税は、原則の納付期限を過ぎたことに対する附帯税です。延滞税は以下のように計算し、申告期限から遅れた日数(延滞日数)が多くなるほど税額が高くなります。

- 延滞税=納税額×延滞税率×延滞日数÷365日

なお、延滞税率は申告期限から2カ月経過しているか否かによって異なります。令和5年1月1日以降の税率は以下のとおりです。

| 期間 | 延滞税率 |

|---|---|

| 申告期限から2カ月以内 | 年2.4% |

| 申告期限から2カ月経過 | 年8.7% |

過少申告加算税

過少申告加算税は、本来納付すべき相続税額より少なく申告したことに対する附帯税です。ただし、税務調査の事前連絡を受ける前に自ら修正申告を申し出た場合は、違反内容が軽微であると判断され過少申告加算税は課せられません。

税務調査の事前連絡後に修正申告した場合は、「税務調査の指摘前か指摘後か」と「追加納付する相続税額」によって、以下のように税率が異なります。

| 修正申告のタイミング | 追加納付する相続税額 | 加算税率 |

|---|---|---|

| 税務調査の指摘前 | 50万円以下 | 5% |

| 50万円超 | 10% | |

| 税務調査の指摘後 | 50万円以下 | 10% |

| 50万円超 | 15% |

重加算税

重加算税は、相続財産の隠匿・仮装など、課税逃れのために意図的に相続税を過少申告したことに対する附帯税です。上の項目で紹介した3つの附帯税に比べて、行為が悪質であるため、加算税率は最も高く設定されています。

相続財産の隠匿(隠蔽)とは、その相続財産の存在を知りながら、課税額を減らす狙いで意図的に存在を隠すことを指します。

また、相続財産の仮装とは、契約書などの書類を偽造・捏造して、相続財産の価額を減少させることを指します。プラスの財産だけでなく、架空の債務を捏造したり債務の額を多く見せたりする行為を指すこともあります。

| 申告の種類 | 加算税率 |

|---|---|

| 申告はしていたが過少申告だった | 35% |

| 申告そのものをしていなかった | 40% |

なお、無申告加算税と同様に、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、上記に10%が加算されます。過少申告だった場合は45%、申告そのものをしていなかった場合は50%となるのです。

相続税軽減のための特例が適用できない

相続税には税額軽減のための特例措置がいくつか用意されていますが、「申告期限内に申告・納付すること」が適用条件となっているものも少なくありません。

相続税の申告期限を過ぎた場合、当然これらの特例措置を受けられず、結果的に納付しなければならない相続税の額が多くなってしまいます。

具体的には、一定の要件を満たす宅地の評価額を最大80%軽減できる「小規模宅地等の特例」、法定相続分または1億6,000万円までの配偶者の相続分が非課税となる「配偶者の税額軽減」などが該当します。

上記の数値からわかるとおり、いずれも節税効果が大きいため、利用できないとなると相当の痛手でしょう。

財産が差し押さえられる可能性がある

相続税の申告期限を過ぎた場合、滞納している相続人に対して税務署から督促状が送付されます。この督促を受けてもなお申告・納付に応じない場合は、滞納処分として財産が差し押さえられ、公売などにかけられるのです。

なお、相続税には「各相続人が互いに連帯して納付すべき」という「連帯納付義務」があります。そのため、相続人の1人が督促状を受けたあとも申告・納付に応じない場合、他の相続人(連帯納付義務者)が申告・納税しなければなりません。

具体的には、以下のような流れで督促や滞納処分が行われます。

- 滞納している相続人に対して督促状が送付される

- 督促を受けても申告・納付に応じない場合、連帯納付義務者に「完納されていない旨のお知らせ」が送付される

- さらに一定期間経過後も申告・納付がない場合、連帯納付義務者に「納付通知書」が送付される

- 納付通知書送付後2カ月経過しても申告・納付がない場合、連帯納付義務者に督促状が送付される

- 以降は、連帯納付義務者に対しても滞納処分が行われる

なお、「完納されていない旨のお知らせ」を受け取った時点では、納付までは不要です。

相続税の申告期限を過ぎそうなときのケース別対処法

申告期限に間に合うように手続きを進めていても、諸事情によりどうしても申告期限を過ぎてしまいそうなケースは起こり得ます。このような場合、ペナルティを回避する手続き・対処法がいくつか用意されています。

特殊な事情がある場合は延長申請する

相続税に限らず税金は、「申告期限を知らなかった」「申告のやり方がわからなかった」など、「法律の不知」による免除や延長は認められません。

ただし、相続税は以下に該当する場合に限り、最大2カ月の延長が認められます。

- 遺留分の減殺請求があった

- 相続人となる胎児が生まれた

遺留分の減殺請求や新たに相続人となる胎児の出生により、相続分が変更になるため、相続税の申告額も再計算しなくてはなりません。この再計算に必要な期間として、最大2カ月の延長が認められるのです。

なお、遺留分とは最低限の取り分のことで、一定の法定相続人に認められています。遺言などにより遺留分が侵害された場合は、請求により遺留分を取り戻すことができ、これを「減殺請求」と呼びます。

また、近年では減殺請求や胎児の出生以外でも、新型コロナ感染症や自然災害等での被災により、延長が認められたケースもありました。大規模災害が起こった場合などは、延長が可能か税務署に問い合わせてみましょう。

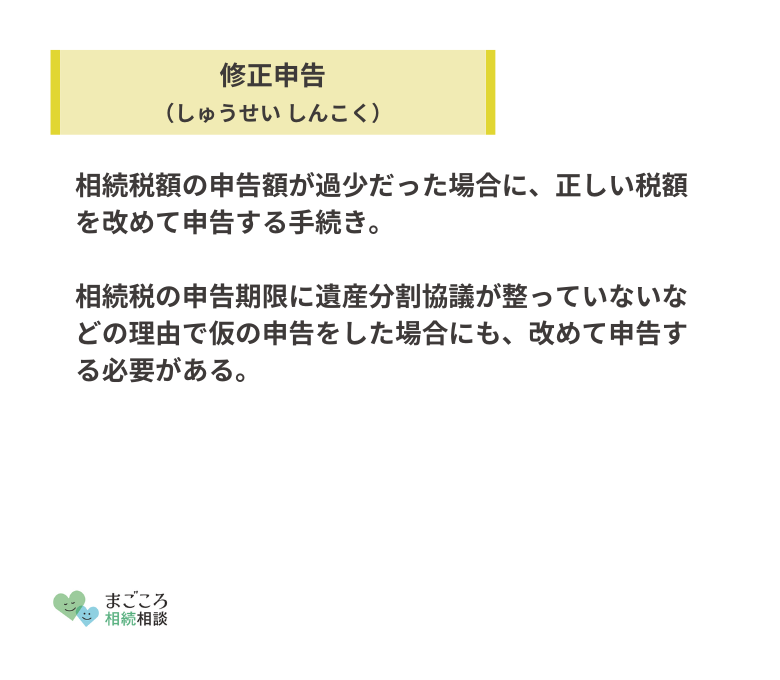

遺産分割協議が間に合わない場合は未分割申告する

相続財産の分割方法に争いがあったり相続人が確定しなかったりという事情で、遺産分割協議が進まず、申告期限に間に合わないケースもあるでしょう。

この場合は、一旦法定相続分で仮の申告を行うことが可能で、これを「未分割申告」と呼びます。未分割申告は、基本的に以下の手順に沿って進めます。

- 「申告期限後3年以内の分割見込書」を添付して、法定相続分に基づいて申告・納付する

- 申告期限後3年以内に、遺産分割協議を整えて相続分を確定させる

- 確定した申告額が未分割申告時より増えた場合は「修正申告」、減った場合は「更正の請求」を行う

なお、未分割申告時の「申告期限後3年以内の分割見込書」添付は必須ではありません。ただし、添付しなかった場合、確定後の申告時に「小規模宅地等の特例」や「配偶者の税額軽減」などが使えないので注意しましょう。

相続財産の評価が間に合わない場合は概算で申告する

相続財産が多かったり境界に争いのある土地が含まれていたりした場合、相続財産の評価額の計算に多大な時間を要するでしょう。このようなケースでは、概算で多めに見積もった相続税額で一旦申告するという方法もあります。

相続財産が確定して正しい相続税額を算出できれば、更正の請求手続きを行い、多く納付した分を返してもらえます。

この方法は、多めに納付できるほどの財産が手元にある場合には有効ですが、一部の特例措置が利用できなくなる可能性がある点には注意しましょう。

現金一括納付が難しい場合は延納や物納を検討する

相続税には、現金一括納付が困難である場合に延納や物納という納付方法も認められます。ただし、あくまでも原則は現金一括納付であるため、延納や物納を利用するためには規定の要件を満たす必要があります。

「延納」とは、相続税額が10万円を超える場合に、一括納付が困難である範囲内に限って認められる、いわゆる分割納付のことです。

また「物納」とは、延納してもなお納付が困難である場合のみ、不動産や株式など金銭以外による納付が認められる制度です。物納が認められる財産は決まっており、また物納に充てられる優先順位にも決まりがあります。

おすすめの記事

ほかにもこちらのメディアでは、相続税の申告が不要なケースについてや相続税申告書の書き方についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}