「相続税と所得税には、どのような関係があるんだろう?」「相続が発生した時、所得税を納めるケースはある?」このような疑問をお持ちの方も多いのではないでしょうか?

相続税と所得税は全く異なる税金なので、相続時には所得税が発生しないケースが多いです。しかし、被相続人の所得税を相続人が申告しなければならないケースや、取得した遺産から所得が発生した時には、所得税を納める確定申告の手続きが必要となります。

こちらの記事では、相続税と所得税の違いや、相続が発生したときに所得税を支払う必要があるケースなどを紹介していきます。相続が起きて手続きに困っている方や、相続が起こった時のために備えたいと考えている方に役立つ内容となっているので、ぜひ参考にしてください。

- 被相続人の所得次第では、準確定申告をしなくてはならない

- 不動産所得や配当所得を生む資産を相続した場合、相続人本人も確定申告を行う必要がある

- 準確定申告・確定申告の方法がわからない場合は税理士に頼るのがおすすめ

相続税と所得税の違い

相続税とは、亡くなった人(被相続人)の財産を取得した時に発生する税金です。相続財産が相続税の基礎控除額を超えた時、相続人や受遺者が納税義務を負います。

一方で、所得税は給料や事業、不動産収入などの所得に対して課せられる税金です。つまり、相続税と所得税は課せられる収入の対象が異なります。相続財産を得たことで所得税が課税されることは、原則としてありません。

ただし、被相続人が所得税を申告する必要がある場合や、相続した財産のなかに不動産や株式などのように収益性がある場合は所得税が関わってきます。

相続で所得税が発生するケース

具体的に、どのようなシーンにおいて相続で所得税が発生するのかを解説します。所得税の納付や確定申告手続きが必要であるにも関わらず、手続きを行わない場合は延滞税などのペナルティが課せられるため要注意です。

相続人自身の所得に対して確定申告が必要となる場合

まずは、相続人自身の所得に対して確定申告が必要になるケースを解説します。

- マンションなどの収益物件を相続した

- 相続した不動産や株式などを売却した

- 生命保険の死亡保険金を受け取った

- 未支給年金を受け取った

- 被相続人の所得に対して確定申告が必要(準確定申告)

マンションなどの収益物件を相続した

マンションやアパートなどの不動産を相続し、家賃収入・地代収入がある場合は確定申告が必要です。家賃収入や地代収入は「不動産所得」に該当し、相続が発生した後は当該不動産を相続した相続人に不動産収入が帰属します。

なお、国税庁のホームページによると、不動産所得に該当する所得は下記のとおりです。

- 土地や建物などの不動産の貸付け

- 地上権など不動産の上に存する権利の設定および貸付け

- 船舶や航空機の貸付け

不動産所得は「総収入金額-必要経費」で算出し、総収入金額には賃貸料収入のほかにも、更新料や保証金なども含まれます。必要経費に計上できるのは、不動産収入を得るために直接必要な費用で、具体的には固定資産税や減価償却費などです。

相続が発生し、遺産分割協議が完了するまでに相続財産の不動産から生じた収入については、各相続人に法定相続分の割合で帰属します。例えば、不動産所得を得ていた被相続人が3月31日に亡くなり、6月1日に遺産分割協議が完了し、配偶者が相続することになったケースで考えてみましょう。

- 1月1日から3月31日までの所得→被相続人の収入(準確定申告が必要)

- 4月1日から5月31日までの所得→相続人全員が確定申告を行う

- 6月1日から12月31日までの所得→配偶者が確定申告を行う

このように、相続が発生したタイミングと、実際に相続財産の所有権が移転したタイミング次第で、「誰が確定申告をするのか」が異なります。

相続した不動産や株式などを売却した

相続した不動産や株式などの資産を売却し、譲渡所得を得た場合も所得税の確定申告が必要です。譲渡所得は「取得価額よりも売却価額のほうが高いとき」に発生する所得税なので、取得価額よりも売却価額が低い場合(つまり売却損が発生している場合)は、譲渡所得は発生しません。

譲渡所得を算出する計算式は下記の通りです。

- 譲渡所得の金額=売却金額-(取得費+譲渡費用)-特別控除額

なお、取得費に関しては被相続人が取得した時の価額を引き継ぎます。つまり、被相続人が1,000万円で取得し、相続した時の価額が2,000万円だったとしても、取得費は1,000万円です。

もし被相続人が取得した金額がわからない場合、「売却額の5%相当額」が取得費となります。算出できた譲渡所得の金額に対して所定の税率である「20.315%」を乗じることで、譲渡所得の税額を算出できます。

ただし、不動産の場合、所有している期間によって税率が異なるので注意が必要です。

| 譲渡所得の区分 | 保有期間 | 所得税率 | 住民税 | 合計 |

|---|---|---|---|---|

| 長期譲渡所得 | 譲渡した年の1月1日において所有期間が5年を超える場合 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の場合 | 30.63% | 9% | 39.63% |

保有期間についても、被相続人が取得してからの期間でカウントします。つまり、被相続人の保有期間が3年、相続後4年を経過してから相続した財産を売却した場合は保有期間が7年となり、長期譲渡所得となります。

生命保険の死亡保険金を受け取った

被相続人が生命保険に加入しており、相続人が死亡保険金を受け取った場合も、確定申告が必要となるケースがあります。保険契約において「誰が保険料を払っていたか」で、下記のように相続税か所得税か異なります。

| 被保険人 | 保険料を支払った人 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| 被相続人 | 相続人 | 相続人 | 所得税 |

| 被相続人 | 被相続人 | 相続人 | 相続税 |

被相続人を被保険者とした保険で、相続人が保険料を支払っていた場合は、保険金は所得税に分類される点に注意しましょう。また、生命保険金の受け取り方によって、所得税の中でも「一時所得」なのか「雑所得」なのか異なります。

- 一時金で受けとった場合:一時所得

- 年金形式で受け取った場合:雑所得

一時所得と雑所得では税額の計算方法が異なるため、保険金の受け取り方にも注意する必要があります。

一時所得を算出するための計算式は以下の通りです。

- {死亡保険金+配当金-(既払込保険料-50万円)×1/2}

例えば、死亡保険金が1,000万円、既払込保険料が500万円の場合は下記のようになります。

- {1,000万円―(500万円―50万円)×1/2}=225万円

この場合、一時所得を225万円として計上し、確定申告を行う必要があります。一方で、死亡保険金を年金形式で受け取った場合は雑所得として取り扱われ、雑所得の計算式は「受け取った年金額-年金額に対応する払込保険料」です。

例えば、受け取った死亡保険金の年金額が200万円で年金額に対応する払込保険料が100万円の場合、その年の雑所得は100万円となります。

未支給年金を受け取った

未支給年金とは、被相続人が「本来受け取れるはずだが、まだ受け取っていない年金」です。被相続人が年金を受け取っており、死亡した時点で受け取っていない未支給年金がある場合は、相続人の一時所得となります。

公的年金は、偶数月の15日に前月分までが支払われる仕組みとなっており、未支給年金は「死亡した日の属する月の分まで」請求可能です。

例えば、8月1日に年金を受給していた人が亡くなった場合、6月から8月分までの3カ月分が未支給年金となります。

未支給年金は一時所得に分類されますが、所得の計算式は「{(年金額-50万円)×1/2}」です。

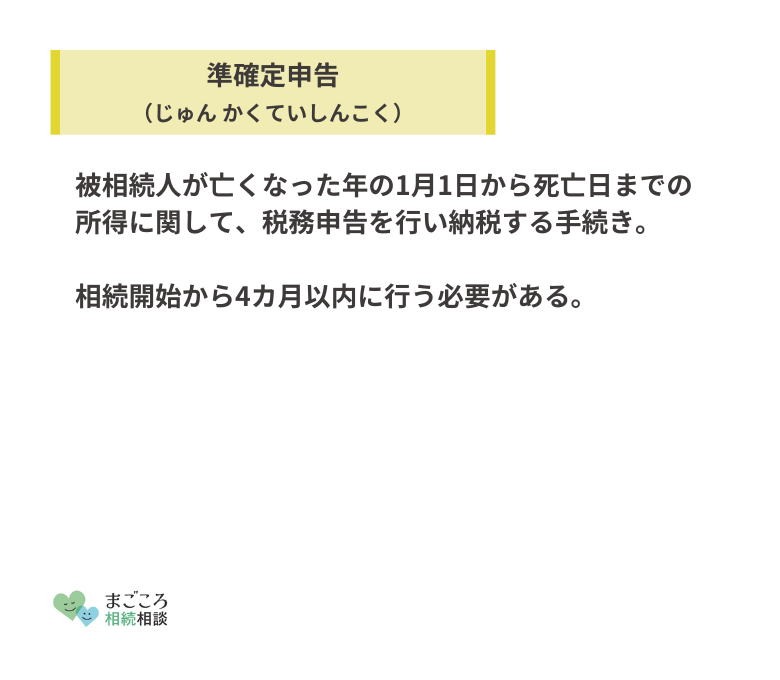

被相続人の所得に対して確定申告が必要となる場合(準確定申告)

被相続人に所得があるときは、相続人が被相続人の所得を申告する「準確定申告」を行わなければなりません。

通常の確定申告では、本人が前年度の所得を翌年の2月16日~3月15日の間に申告します。しかし、亡くなった人は手続きができないため、代わりに相続人が所得税を申告する準確定申告を行う必要があります。

なお、相続人が準確定申告をする必要がある具体的なケースとしては、被相続人が下記のいずれかに該当する場合です。

- 不動産所得や事業所得を得ていた

- 2カ所以上から給与による収入を得ていた

- 被相続人の給与収入が2,000万円を超えていた

- 不動産や株式を売却していた

- 公的年金等による収入が400万円を超えていた

(公的年金の収入額が400万円以下かつ、公的年金に係る雑所得以外の所得金額が20万円以下であれば不要)

準確定申告は、その年の「1月1日から亡くなった日までの所得」が対象です。相続人は、相続の開始があったことを知った日の翌日から4カ月以内に、税務署に対して準確定申告と納税をしなければなりません。

相続人自身の所得税の確定申告

相続人が収益性のある不動産などの財産を相続したときや、相続した資産を売却して売却益が発生したときは、確定申告をしなければなりません。

以下で、相続人自身が行う所得税の確定申告について解説していきます。

譲渡所得

相続した財産を売却して利益が発生すると、譲渡所得として確定申告する必要があります。譲渡所得は「分離課税」と「総合課税」に分かれており、税額の計算方法が異なる点には注意が必要です。

| 分離課税 | 不動産・株式の譲渡の際に適用。 他の所得とは合算せず、不動産・株式それぞれの譲渡に関する所得だけで税額を計算する |

|---|---|

| 総合課税 | 不動産・株式以外の財産の譲渡の際に適用。 他の所得と合算して税額を計算する |

また、譲渡所得に対する税率を表でまとめると下記のとおりです。

| 譲渡所得の区分 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 不動産長期譲渡所得 | 15.315% | 5% | 20.315% |

| 不動産短期譲渡所得 | 30.63% | 9% | 39.63% |

| 株式 | 15.315% | 5% | 20.315% |

| 総合課税の譲渡所得 | 税率は所得額に応じる(5%~45%) 復興特別所得税は所得税額の2.1% | 10% | – |

譲渡所得の金額は「売却金額-(取得費+譲渡費用)-特別控除額」で算出するため、確定申告を行うためには、取得費を把握する必要があります。

また、下記のように相続した財産を売却したときに利用できる特例もあるため、あわせて活用を検討しましょう。

3,000万円特別控除

被相続人が居住用として保有していた家に、そのまま相続人が住み続けていたときは、売却時に「3,000万円特別控除」が利用できます。3,000万円特別控除を利用すれば、譲渡所得から最大3,000万円が控除されるため、所得税額でいうと200万円以上の節税ができることになります。

なお、3,000万円特別控除を利用するための条件は下記のとおりです。

- 確定申告をすること

- 自分が住んでいる物件を売却するか、以前住んでいた物件の場合には、住まなくなってから3年を経った日を含む年の12月31日までに売却すること

- 売り手と買い手が、親子や夫婦など特別な関係にないこと

また、相続した家には住まず空き家として保有し、その後に売却する場合でも下記の条件をクリアすれば3,000万円特別控除を利用できます。

- 昭和56年5月31日以前に建築された物件であること

- 相続開始時に被相続人が1人で住んでいたこと

- 耐震基準をクリアするか、建物を取り壊して売却すること

- 相続開始の日から3年を経過する日の属する年の12月31日までに売却すること

- 売却代金が1億円以下であること

被相続人の居住用不動産を売却するときは、3,000万円特別控除の利用を検討するといいでしょう。

マイホームの長期譲渡所得の軽減税率

保有期間が10年を超えるマイホームを売却して譲渡所得を得た場合は、下記の条件を満たせば税率が軽減される特例を利用できます。

- 日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること

- 売った年の1月1日において、売った家屋や敷地の所有期間がともに10年を超えていること

- 売った年の前年および前々年にこの特例の適用を受けていないこと

- 売った家屋や敷地についてマイホームの買換えや交換の特例など、他の特例の適用を受けていないこと

- 売り手と買い手が、親子や夫婦など特別な関係にないこと

軽減税率の特例が適用された場合、6,000万円以下の長期譲渡所得金額が軽減されるメリットがあります。

| 所得税率 | 住民税率 | |

|---|---|---|

| 譲渡所得6,000万円以下の部分 | 10.21% | 4% |

| 譲渡所得6,000万円超えの部分 | 15.315%+600万円 | 5% |

保有期間が10年以上の不動産を相続し、売却を検討しているときは、念頭に置いておきたい特例です。

取得費加算の特例

取得費加算の特例とは、「被相続人が亡くなった日から3年10カ月以内に、相続した財産を売却した場合」に利用できる特例です。遺産を相続して、相続税を支払った人でなければ利用できない点には注意が必要です。

取得費加算の特例を利用すれば、相続財産を売却したときの譲渡所得の計算で、納付した相続税の一部を必要経費に計上できます。経費が多くなれば支払う税額が減るため、相続財産を売却する予定がある場合は念頭に置いておきましょう。

例えば、2億円の財産を相続して5,000万円の相続税を支払った人のケースで考えてみましょう。相続した財産のうち1億円(相続財産の2分の1)の財産を売却する場合、支払った相続税5,000万円のうち2分の1にあたる2,500万円を、取得費に加算できます。

多額の遺産を相続した人が高額な遺産を売却する際に利用すると、メリットが大きい特例と言えるでしょう。

不動産所得

マンションやアパートなどの収益性のある不動産を相続し、そのまま保有し続ける場合は不動産所得の確定申告を行う必要があります。主に、下記に該当する収入が不動産所得となります。

- 賃貸料・家賃・地代

- 名義書換料、承諾料、更新料

- 賃貸物件の礼金、権利金

- 賃貸物件の敷金や保証金のうち返還する必要のないもの

- 共益費や管理費などの名目で受け取るもの

不動産所得は「総収入金額-必要経費」で算出しますが、経費計上できる主な支出は下記のとおりです。

- 土地や建物にかかる不動産取得税、登録免許税、固定資産税、印紙税、事業税

- 損害保険料

- 修繕費

- 賃貸物件の共用部分の電気代や水道代など水道光熱費

- 減価償却費

- 借入金の利子

- 広告宣伝費

- 管理会社への業務委託料

きちんと不動産所得を計算するためにも、収入と経費を管理することが大切です。

配当所得

株式を相続し、配当金を受け取っている場合は「配当所得」を得ていることになります。配当所得は、20.315%(所得税15.315%、住民税5%)が源泉徴収されるため、確定申告する必要がありません。

例外として、下記に該当する場合は配当所得に関する確定申告が必要です。

- 一般口座・特定口座(源泉徴収なし)

- 配当控除を受ける

- 損益通算をする

多くのケースにおいて「配当所得に関しては確定申告が不要」という理解で、おおむね問題ありません。

被相続人の所得税の準確定申告

被相続人に一定以上の所得がある場合は、相続人が準確定申告を行う必要があります。相続人が2人以上いる場合は、連名で1枚の準確定申告書を提出し、各相続人が別々に提出する場合は申告の内容を他の相続人に通知しなければなりません。

準確定申告の提出期限は、相続人が「被相続人の死亡を知った日の翌日から4カ月以内」です。

また、被相続人が1月1日から3月15日までに死亡し、前年の確定申告を行っていない場合も相続人が準確定申告を行う必要があります。相続人が「被相続人の死亡を知った日の翌日から4カ月以内」に、被相続人の前年の準確定申告と当年の準確定申告をまとめて行わなければなりません。

具体的には、以下のいずれかに該当する場合は準確定申告をする必要があります。

- 不動産所得や事業所得を得ていた

- 2カ所以上から給与による収入を得ていた

- 被相続人の給与収入が2,000万円を超えていた

- 不動産や株式を売却していた

- 公的年金等による収入が400万円を超えていた

(公的年金の収入額が400万円以下かつ、公的年金に係る雑所得以外の所得金額が20万円以下であれば不要)

提出期限までに準確定申告を行わない場合、無申告加算税や延滞税などのペナルティーが課される可能性があります。

準確定申告で必要となる書類の提出先は、被相続人の死亡当時の納税地の税務署です。相続人の住所を管轄する税務署ではないため、注意しましょう。

準確定申告で使える控除

通常の所得税を計算するときと同様に、準確定申告をする際にも各種控除が利用できます。

| 医療費控除 | 被相続人が死亡日までに支払った医療費 |

|---|---|

| 社会保険料控除 生命保険料控除 | 被相続人が死亡日までに支払った保険料 |

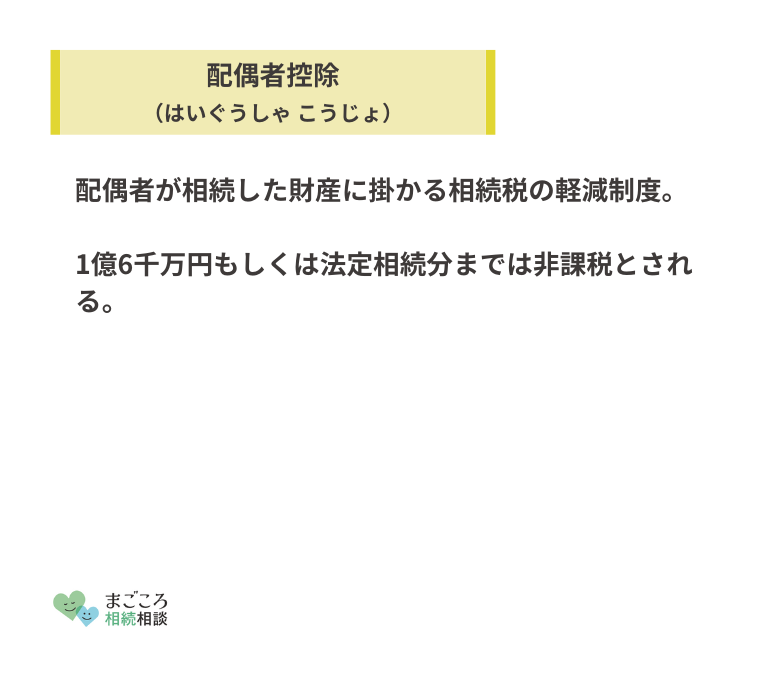

| 配偶者控除 扶養控除 | 死亡日の現状において配偶者である、生計を一にしていれば適用 |

| 寄付金控除 | 被相続人が死亡日までに寄付した金額が対象 |

もし本来収めるべき税額よりも多く徴収されている場合は、準確定申告を通じて還付されます。控除額が多ければ納税額は減るため、きちんと控除についても計算することが大切です。

準確定申告の方法

準確定申告の方法や流れは、普通の確定申告と同じです。下記のような手順で進めれば、問題なく準確定申告の手続きを済ませることができます。

- 必要書類を集める

- 確定申告書を作成する

- 税務署へ提出・納税する

被相続人の収入を証明する書類として、源泉徴収票などがあります。年金収入がある場合は、日本年金機構に問い合わせて収入証明書類を取得しましょう。もし被相続人に不動産所得や一時所得がある場合は、賃貸契約書や通帳、売買契約書などが必要となります。

また、社会保険料控除や保険料控除に関する書類に関しては、手元に資料がない場合は支払先に問い合わせて取得します。

収入や控除に関する資料が手元に用意できたら、確定申告書と所得税及び復興特別所得税の確定申告書付表を作成しましょう。

確定申告書は「e-Tax」で作成することも可能ですが、もし自分で作成できる自信がない場合は税理士に依頼することもできます。提出遅れや申告漏れを防ぐためにも、判断に迷う場合は税理士に依頼するとよいでしょう。

確定申告が不要なケース

準確定申告の手続きは、すべての相続で必要になるわけではありません。被相続人がこれまで確定申告不要だった場合、準確定申告も不要であるケースが多いです。具体的には、以下のケースでは準確定申告は不要です。

- 年金収入が400万円以下、かつ他の所得が20万円以下

- 給与収入が1ケ所からのみであり、かつ他の所得が20万円以下

- 相続放棄をした

被相続人の年金額が400万円以下で、年金以外の年間所得が20万円以下の場合は、準確定申告は不要です。

例えば、年金収入以外に不動産収入があったとしても、「収入-必要経費」が対象期間内(1月1日から亡くなった日)に20万円を超えていない場合、準確定申告をする必要はありません。

また、準確定申告は相続人がしなければならない手続きなので、相続放棄をした人も準確定申告をする必要がありません。相続放棄をすると「当初から相続人ではなかった」として取り扱われるため、遺産相続協議や準確定申告などの手続きは関係ないためです。

ただし、準確定申告をする必要がなくても、準確定申告をすることで払いすぎていた税金が還付されるケースがあります。給料や年金などからから天引きされた税金よりも、控除を加味して本来支払うべき税金が少なくなる場合、準確定申告をすれば相続人が還付を受けることが可能です。

還付される金額と準確定申告を行う手間・労力を鑑みて、準確定申告を行うべきか判断しましょう。

ご自身で還付される金額が計算できない場合は、税理士に相談することも検討してみてください。

相続人が相続放棄したときの準確定申告

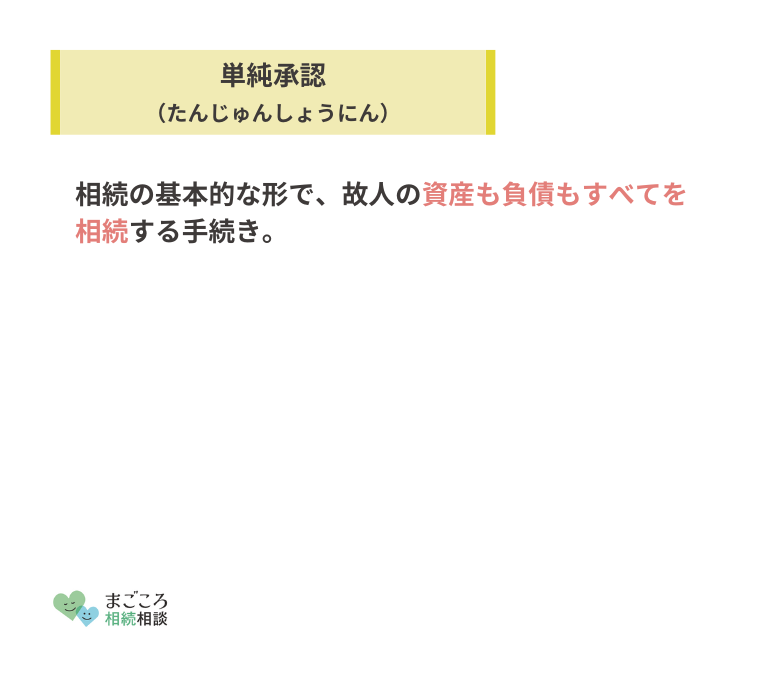

相続が発生した時に相続人が選択できる手段として、単純承認・限定承認・相続放棄の3つがあります。

被相続人に負債がある場合、相続が起きた時に相続放棄を検討することもあるでしょう。以下で、相続放棄したときの準確定申告について解説していきます。

相続放棄とは

相続放棄とは、被相続人の財産を一切相続しない意思表示です。相続人が相続放棄をすると、初めから相続人ではなかったとみなされます。つまり、相続放棄をした相続人は、準確定申告を行う必要がありません。

相続放棄を行うためには、相続が起きたことを知ってから3カ月以内に、家庭裁判所へ申述する必要があります。なお、申述先となるのは、被相続人の最後の住所地の家庭裁判所です。

しかし、相続放棄を行う前に被相続人の相続を処分してしまうと、単純承認したとみなされます。処分とは、相続財産の現状や性質を変更する行為や、法律上の変動を生じさせるような行為が該当します。

「単純承認した」とみなされると相続放棄ができなくなるため、下記のような被相続人の財産を処分する行為は控えましょう。

- 被相続人の預金を引き出して利用する

- 被相続人の財産を売却する

- 被相続人の債権の取り立てを行う

- 相続放棄する前に準確定申告を行う

安易に被相続人の財産に手を付けると、相続放棄ができなくなる点には注意が必要です。

また、財産の処分と似ている行為に「財産の保存行為」があります。保存行為とは、相続財産の価値を「維持する行為」を指し、保存行為を行っても単純承認したものとはみなされません。

具体的には、壊れかけている家屋を修繕することや、腐敗しているもの(しそうなもの)を処分することが保存行為に該当します。

相続人の1人が相続放棄をした場合の準確定申告

相続人が複数いて、その中の1人が相続放棄をした場合、相続放棄をしていない相続人が準確定申告を行います。

例えば、被相続人の相続人が配偶者と子の2人で、配偶者が単純承認・子が相続放棄を行ったケースで考えてみましょう。この場合、子は相続人ではなかったとみなされ、配偶者が被相続人の準確定申告を行う必要があります。

なお、このようなケースの場合、準確定申告書に相続放棄した者の情報を記載する必要はありません。

相続人全員が相続放棄をした場合の準確定申告

被相続人に多額の負債がある場合は、相続人全員が相続放棄を選択することもあるでしょう。相続人全員が相続放棄をした場合、包括受遺者がいるかによって取り扱いが異なります。

包括受遺者とは、財産を特定せず包括的に遺産を譲り受けた人を指します。具体的には、法定相続人ではなく、遺言書で遺産を相続させる旨が記載されている人です。

包括受遺者も相続人と同じ権利を有することとされており、遺産分割協議にも参加します。また、包括受遺者も相続人と同じように相続放棄を選択することも可能です。

包括受遺者がいる場合

包括受遺者が相続放棄をしなかった場合は、遺贈のあったことを知った日の翌日から4カ月を経過した日の前日までに、包括受遺者が準確定申告を行う必要があります。

包括受遺者以外の相続人が相続放棄をした場合、準確定申告を行う必要があるのは包括受遺者だけです。この場合、包括受遺者は通常の相続人と同じように、法定期限までに準確定申告を行わなくてはなりません。

包括受遺者がいない場合・包括受遺者も相続放棄をした場合

相続人と包括受遺者の全員が相続放棄をした場合は、相続財産清算人が準確定申告を行います。相続財産清算人とは、被相続人の債権者等に対して清算を行い、清算後残った財産を国庫に帰属させる役割を担う存在です。

相続人全員が相続放棄をして相続財産を管理する人がいないときは、家庭裁判所が「相続財産清算人」を選出します。家庭裁判所は、相続の状況などを考慮したうえで最適な清算人を選びますが、実務上は弁護士や司法書士などの専門家が相続財産清算人として選任されるケースもあります。

包括受遺者がいない場合・包括受遺者も相続放棄をした場合は、相続財産清算人の管理人が確定した日の翌日から4カ月を経過した日の前日までに、相続財産清算人が準確定申告を行わなければなりません。

所得税の確定申告・準確定申告の方法

確定申告および準確定申告を行う際には、法定期限までに税務署に対して手続きを行う必要があります。以下で、所得税の確定申告・準確定申告の方法について解説します。

税務署の相談窓口で行う

確定申告のシーズンになると、税務署では特設窓口を設けています。実際に税務署の相談窓口に足を運び、職員の指示を受けながら確定申告書類を作成する方法があります。

準確定申告を行う場合でも、税務署に足を運べば書類の作成方法や計算を教えてくれるため、不安なことがあれば税務署へ行くとよいでしょう。

「e-Tax」を利用して自分で行う

国税庁のホームページから「e-Tax」を利用すれば、パソコンやスマホで確定申告・準確定申告ができます。e-Taxを利用するには利用者識別番号と電子証明書を取得する必要があり、初期設定で手間がかかる点はデメリットです。

しかし、「e-Tax」の準備が整えば税務署に足を運ぶことなく、自宅にいながら申告が完了します。自分で収入や経費の計上ができ、申告できそうな場合は「e-Tax」を利用するとよいでしょう。

税理士に依頼する

確定申告や準確定申告の手続きを行う時間がない方や自力では進められない場合は、税理士に依頼することも検討しましょう。特に、準確定申告は被相続人に関する収支の資料を集める必要があり、非常に手間がかかります。

税理士に依頼すれば、資料の取り寄せなどを任せることができ、間違いのない申告を行ってくれるメリットがあります。税理士に依頼する手数料がかかりますが、確定申告・準確定申告の労力が惜しい場合は税理士に依頼するのがおすすめです。

また、相続に強い税理士であれば、準確定申告の際に節税するための方法を教えてくれるメリットも期待できるでしょう。

相続や所得税に関するよくある質問

最後に、相続や所得税に関するよくある質問を紹介していきます。多くの方が疑問に感じるポイントをまとめたので、参考にしてみてください。

相続税はいくらまで無税になる?

相続税には「3,000万円+(法定相続×600万円)」という基礎控除が設けられています。具体的な基礎控除額は、下記のとおりです。

- 法定相続人が1人→3,600万円

- 法定相続人が2人→4,200万円

- 法定相続人が3人→4,800万円

法定相続人の人数によって、相続税が無税になる範囲が異なる点は押さえておきましょう。

ちなみに、お墓は特性上「祭祀財産」として取り扱われて、相続財産に含まれません。お墓などの祭祀財産は相続財産ではないため、相続放棄もできません。

相続税と所得税の二重課税は発生する?

相続時に相続税が課されて、相続財産を売ったときに利益が出ていると所得税が課されます。このとき、「二重課税ではないか?」と感じる方も多いでしょう。

税務上は、「遺産を相続したこと」と「遺産を売却したこと」は異なるものとなっており、相続税と所得税の二重課税は発生しないと考えられています。

なお、相続税を支払った人の所得税負担を軽減する特例として「取得費加算の特例」があります。取得した財産を売却するときは、税負担を軽減できる制度について理解することが大切です。

100万円の遺産にかかる相続税はいくらになる?

遺産が100万円の場合、相続税の基礎控除内に収まります。そのため、100万円の遺産に相続税はかかりません。

遺産が3,000万円以内に収まる場合は、相続税は発生しません。

相続で所得税が発生したら期限内に申告しよう

相続が発生した時は、基本的に所得税を納める必要はありません。

しかし、被相続人に一定以上の所得がある場合は準確定申告を行う必要があり、不動産を相続した時や相続した財産を売却した時は、自分自身が確定申告を行う必要があります。

法定期限内に所得税を納める手続きを行わないと、延滞税などのペナルティが課せられるため、注意しましょう。自分で確定申告・準確定申告の手続きが行えない場合は、税理士を頼りながら、行うべき手続きを進めることをおすすめします。

ほかにもこちらのメディアでは、投資信託の相続方法についてや相続した空き家についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}