兄弟姉妹は、被相続人の子どもや両親・直系尊属が1人もいない場合にのみ、法定相続人となります。

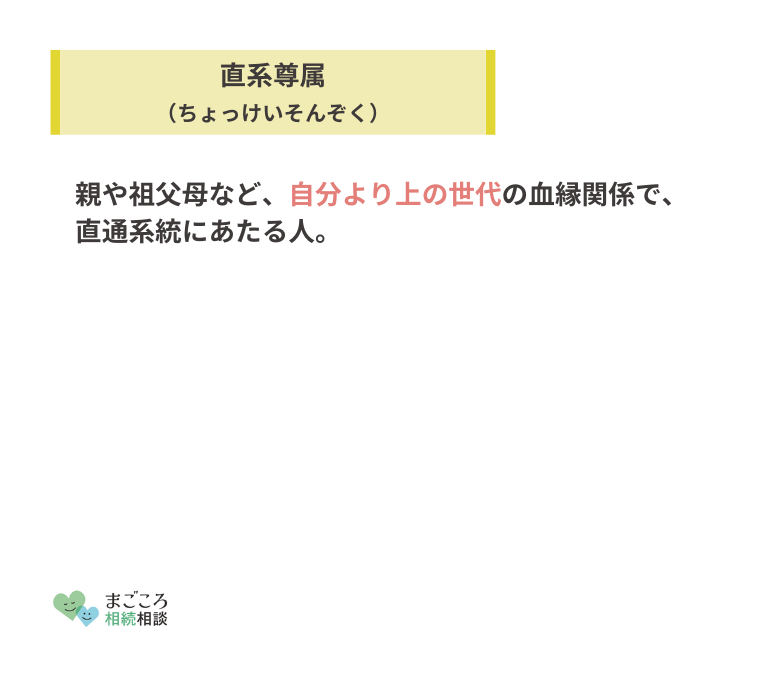

法定相続人になる順番は民法で定められていて、第1位は子ども、第2位は直系尊属、兄弟姉妹は第3位です。第1位・第2位が1人もいないときに限り、兄弟姉妹が法定相続人になります。

兄弟姉妹が法定相続人になると、遺産分割の際にさまざまなトラブルが発生する可能性があります。トラブルを未然に防ぐためには、遺言書を書いておくのが効果的です。

- 兄弟姉妹は法定相続人になれることがある

- 兄弟姉妹の相続分は、配偶者がいるときは原則1/4となる

- 兄弟姉妹が法定相続人になるとトラブルが増える

この記事の監修者

平成29年3月一橋大学大学院国際企業戦略研究科経営法務専攻修士、令和4年3月同博士課程満期退学。勤務時代、事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。税理士・ 公認会計士・弁護士・司法書士等からの御相談業務、会計事務所、税理士法人の顧問業務、租税法鑑定意見書作成等々について豊富な経験と実績を有する。

兄弟姉妹は法定相続人になれる?

亡くなった方の兄弟姉妹は遺産を相続できるでしょうか?

法律は兄弟姉妹も法定相続人になれることを定めています。ただし、法定相続人になるには順位があり、上位の法定相続人が不在の場合に限られます。

兄弟姉妹は第3順位の法定相続人になる

法定相続人とは民法が定める相続人で、亡くなった方の配偶者と一定の血縁者が法定相続人です。

配偶者は常に法定相続人となりますが、血縁者は以下のような順番に従って法定相続人となります。

- 第1位:子ども

- 第2位:両親・直系尊属

- 第3位:兄弟姉妹

兄弟姉妹は第1位と第2位の法定相続人が不在の場合に限り、法定相続人となります。

相続放棄をすると順位が変わる

第1位と第2位の法定相続人全員が相続放棄した場合に限り、第3位の兄弟姉妹が法定相続人に繰り上げられます。

相続放棄とは遺産を相続する権利を自ら放棄することです。せっかく取得できる遺産を放棄するのですから、それなりに事情があります。たとえば、以下のようなことが考えられます。

- 生活が安定しているから遺産は不要で他の親族に相続させたい

- 故人が居住していた土地・建物が主な遺産で分散させたくない

- 債務が超過しているため

相続を放棄するためには、家庭裁判所に申請して手続きする必要があります。また、相続放棄をすると、はじめから相続権を持っていなかったことになるため、代襲相続は認められません。

相続欠格や廃除があると順位が変わる

第1位・第2位の法定相続人が、相続欠格や相続廃除によって不在になると、第3位の兄弟姉妹が法定相続人となります。

相続欠格とは、民法891条に定める事由により相続権がはく奪されることです。相続欠格になる事由は以下のようになります。

- 被相続人や上位・同順位の相続人を殺害した・殺害しようとして、実刑に処せられた

- 被相続人が殺害されたことを知っていたのに、告発・告訴しなかった

- 詐欺・脅迫をして、遺言の撤回・取消し・変更を妨害した

- 詐欺・脅迫をして、遺言を撤回・取消し・変更させた

- 遺言を偽造・変造・破棄・隠匿した

相続廃除とは、被相続人が自分の意思で相続権を持っている人を相続から外すことです。被相続人を虐待した、重大な侮辱をあたえた、著しい非行があったなどの事由が必要です。

相続欠格と相続廃除の違いは、相続権を失う流れです。相続廃除は被相続人が自分で決めて、家庭裁判所に申し立てる必要があります。一方、相続欠格は被相続人の意思は不要で、欠格の事由があればただちに権利を失います。

相続欠格・廃除になると、遺留分請求はできなくなりますが、子どもがいる場合は代襲相続が可能です。

兄弟姉妹が法定相続人になる場合の相続分

法定相続分は誰が相続人になるかによって、変わってきます。兄弟姉妹が法定相続人になる場合の相続分を見てみましょう。

相続人が配偶者と兄弟姉妹のケース

被相続人の配偶者と兄弟姉妹が法定相続人となる場合、それぞれの相続分は配偶者が遺産総額の4分の3、兄弟姉妹が遺産総額の4分の1になります。兄弟姉妹が複数人いる場合は、「4分の1」をさらに人数で割ります。

たとえば、遺産総額が4,000万円、法定相続人が配偶者と兄弟姉妹2人のケースでは、以下のようになります。

- 4,000万円×3/4=3,000万円

- 4,000万円×1/4×1/2=500万円

法定相続分は上記の式のようになりますが、すべての法定相続人が合意していればどのように分割してもかまいません。

相続人が兄弟姉妹のみのケース

法定相続人が兄弟姉妹のみの場合は、遺産総額の100%が兄弟姉妹の相続分になります。兄弟姉妹が複数いる場合は人数で割ります。

たとえば、遺産総額が4,000万円、法定相続人が兄弟姉妹2人のケースでは、以下のようになります。

- 4,000万円×1/2=2,000万円

この場合も、兄弟姉妹2人が合意していれば、どのように分けてもかまいません。

兄弟姉妹に半血兄弟姉妹がいるケース

半血兄弟姉妹とは、被相続人と両親のどちらかのみが同じである兄弟姉妹のことです。つまり、母が再婚してから生まれた弟は、父が異なるため半血の弟ということになります。

被相続人の兄弟姉妹が相続人となる場合に、半血の兄弟姉妹がいると相続分が変わります。半血の兄弟姉妹の法定相続分は、同じ両親を持つ兄弟姉妹の1/2です。

たとえば、被相続人と同じ両親を持つ姉妹が2人と半血の兄1人の計3人が法定相続人、遺産総額が4,000万円の場合を考えてみましょう。

- 4,000万円×2/5=1,600万円

- 4,000万円×1/5=800万円

法定相続人に兄弟姉妹が含まれる場合の注意

法定相続人に兄弟姉妹が含まれる場合は、いくつか注意しなくてはならないことがあります。

配偶者や子ども・両親が法定相続人の場合には認められる、遺留分請求や再代襲相続ができません。また、相続税の課税額も2割増しになります。

兄弟姉妹には遺留分が認められない

遺留分とは法律上保障されている相続財産を取得できる割合のことです。仮に、遺言に法定相続人以外の人に全額を遺贈すると書かれていても、遺留分請求すれば遺産の一部を取得できます。

ただし、遺留分が認められるのは、被相続人の配偶者と子ども・両親(直系尊属)のみで、兄弟姉妹には認められません。つまり、遺言で他の人に財産を譲る旨が書かれていた場合、兄弟姉妹は遺産を受け取れません。

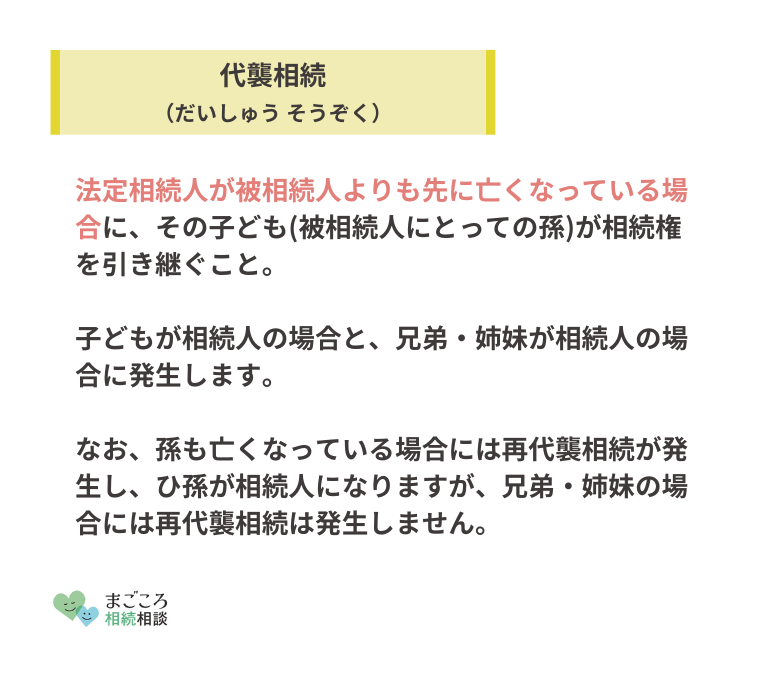

兄弟姉妹には再代襲相続が認められない

再代襲相続とは、法定相続人がすでに亡くなっていて、その子どもも亡くなっている場合に、孫がいれば孫が相続できる制度です。

しかし、再代襲相続が認められるのは法定相続人が被相続人の子どもであるときのみです。兄弟姉妹が法定相続人のときは、代襲相続は認められますが、再代襲相続は認められません。

つまり、兄弟姉妹の子ども(被相続人の甥・姪)までは代襲相続できますが、甥・姪の子孫は再代襲相続できません。

兄弟姉妹の相続税は2割増しになる

相続税とは、相続財産に課される税金です。兄弟姉妹の相続税は配偶者や子ども・両親に比べて、2割増しになります。

相続財産が8,000万円で、相続人が兄弟姉妹2人の場合、相続税は以下のようになります。

【基礎控除】

3,000万円+600万円×2(相続人の数)=4,200万円

【課税対象財産】

8,000万円-4,200万円=3,800万円

【兄弟姉妹1人あたりの課税対象額】

3,800万円×1/2=1900万円

【兄弟姉妹1人あたりの税額】

1900万円×10%×1.2=228万円

兄弟姉妹が法定相続人の場合のトラブル

兄弟姉妹が法定相続人になる場合に、特に起こりやすいトラブルを見てみましょう。

遺産分割協議がまとまりにくい

被相続人が高齢である場合、当然のことながら兄弟姉妹も高齢です。結婚したり遠隔地に住んでいたり、法定相続人を探すのも大変です。また、絶縁している兄弟姉妹も法定相続人です。

兄弟姉妹が亡くなっている場合も多く、代襲相続できる子どもがいるのか確認しなくてはなりません。甥・姪など血縁関係が遠くなるほど、連絡がとりづらく、話がまとまりにくくなります。

さらに、遺産分割協議は全員の合意がなくては成立しないため、兄弟姉妹が法定相続人のケースではまとまりにくくなります。

戸籍の確認が煩雑になる

法定相続人が兄弟姉妹である場合は、被相続人の親の戸籍を確認しなくてはなりません。兄弟姉妹は出生時に親の戸籍に入るためです。親の死亡時の戸籍から出生まで遡って確認します。

兄弟姉妹が亡くなっている場合は、甥・姪の戸籍も確認しなくてはなりません。

手書きのものもあるため、古い戸籍ほど読みづらく、作業は大変です。被相続人が高齢の場合は、調べなくてはならない戸籍も増えます。

間違えずに戸籍をチェックするのは、素人には大変な仕事になります。

必要書類の取得漏れなどもあるため、戸籍の確認は専門家に依頼するのが安心でしょう。

自宅不動産のみの場合は分割するのが難しい

被相続人が住んでいた自宅不動産のみが相続財産として遺されているケースもあります。そのような場合でも、兄弟姉妹に相続分を支払うには、不動産を売却するか、相続分に相当する金額を支払うなどが必要になります。

不動産は分割するのが難しく、配偶者が住んでいる場合などは、立ち退いてから売却・分割しなくてはなりません。

法定相続人・兄弟姉妹のトラブルを防ぐには

兄弟姉妹が法定相続人に含まれる場合は、上記のようにさまざまな問題が起こる可能性があります。トラブルを未然に防ぐためにどのような方法があるでしょうか。

遺言書を作成する

有効な方法として、遺言を書いておくことです。遺言書があれば遺産分割協議を行わなくてもよいので、遺産分割協議にまつわるトラブルが起こりません。

また、遺言で他の相続人が指定されているときも、兄弟姉妹には遺留分請求権がないため、遺産を取得できません。

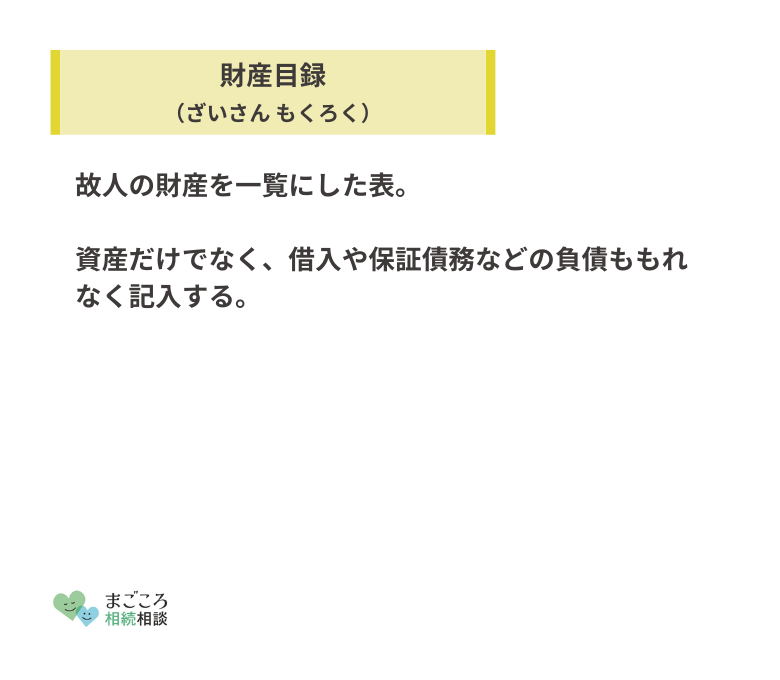

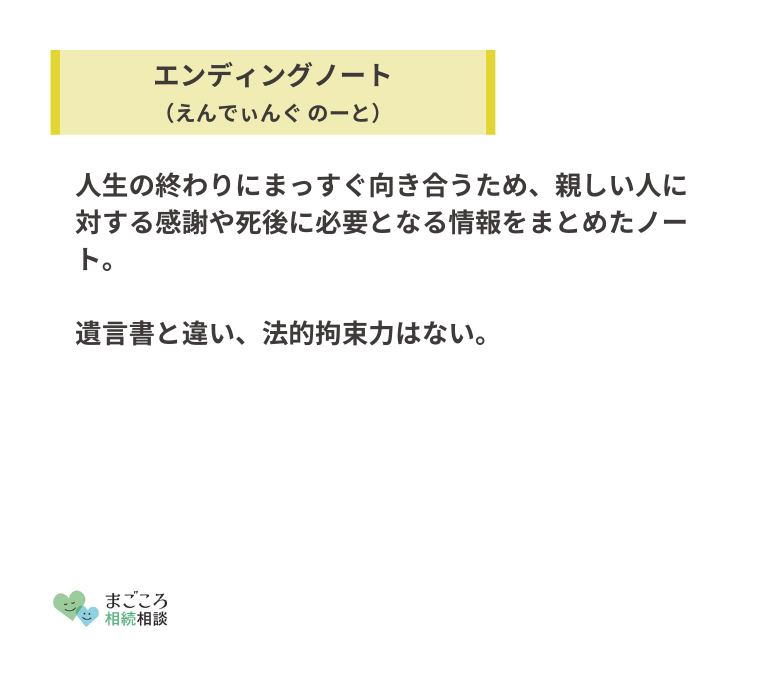

財産目録・エンディングノートを作成する

被相続人の意思を明確にする方法としては、遺言の他にも「財産目録」や「エンディングノート」を作っておくことが考えられます。

兄弟姉妹は遠隔地で生活していることも多く、被相続人の財産がどのくらいあるのか、何があるのかわからないことがあります。さらに、配偶者や他の兄弟姉妹が遺産を隠していると疑われることもあります。

そのような場合は、財産目録を作っておけば無用の争いを避けられるでしょう。

また、遺言を書くのはためらわれるけれど、エンディングノートなら気軽に書ける場合もあります。誰に何を遺したいのか書いておくと、トラブル解決の目安になるでしょう。

まとめ

兄弟姉妹は、被相続人に子どもや直系尊属がいないときにのみ法定相続人となります。兄弟姉妹には遺留分請求権がないため、遺言書に他の人に財産を譲る旨が書かれていると遺産をもらうことはできません。

また、兄弟姉妹が法定相続人になると、遺産分割の際にさまざまなトラブルが起こりやすいといわれています。高齢であったり、遠隔地に住んでいたり、すでに亡くなっていたりといった事情あるからです。

特に、知らない兄弟姉妹がいないかを確認するには、故人の戸籍を出生時まで遡って確認しなくてはなりません。抜けがないようにきちんと戸籍を確認するのは、一般人には大変な作業になります。

法定相続人の調査は、弁護士・司法書士など専門家に任せれば、安心できるでしょう。

ほかにもこちらのメディアでは、推定相続人や相続欠格についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}