※当記事はPRを含みます。

遺産5000万円の相続税はいくらかかるのかわからず、困っていませんか?

相続税には控除や特例があるため、相続人の立場や状況によって相続税額は変わります。相続税がいくらになるのかを事前に把握しておけば、納税に対する不安を解消できるでしょう。

今回は、遺産5000万円の場合を例に、相続税がいくらかかるのかを解説します。具体的な計算方法だけでなく節税方法もご紹介するので、ぜひ参考にしてください。

- 遺産5000万円の相続税額は、相続人の人数で異なる

- 相続税を計算するときは、非課税財産を差し引きできる

- 不動産の評価額を下げたり、相続放棄をしたりすれば節税できる

遺産5000万円の相続税はいくら?早見表で確認

早見表を見れば、相続税がいくらなのかを一目でチェックできます。ここでは、相続人の組み合わせ別の早見表をご紹介します。

配偶者と子供がいる場合

相続人が配偶者と子供の場合、子供の数によって税額は変わります。下の表は、法定相続分で相続し、配偶者控除を適用したときの税額です。

配偶者と子供1人がいる場合

| 相続財産 | 相続税額 |

|---|---|

| 5000万円 | 40万円 |

| 6000万円 | 90万円 |

| 7000万円 | 160万円 |

| 8000万円 | 235万円 |

| 9000万円 | 310万円 |

| 1億円 | 385万円 |

配偶者と子供2人がいる場合

| 相続財産 | 相続税額 |

|---|---|

| 5000万円 | 10万円 |

| 6000万円 | 60万円 |

| 7000万円 | 113万円 |

| 8000万円 | 175万円 |

| 9000万円 | 240万円 |

| 1億円 | 315万円 |

配偶者と子供3人がいる場合

| 相続財産 | 相続税額 |

|---|---|

| 5000万円 | 0円(※) |

| 6000万円 | 30万円 |

| 7000万円 | 80万円 |

| 8000万円 | 138万円 |

| 9000万円 | 200万円 |

| 1億円 | 263万円 |

(※)配偶者と子供3人の合計4人で相続する場合、基礎控除額が相続財産を上回るため、相続税は0円になります。

配偶者のみの場合

法定相続人が配偶者のみの場合は、「配偶者の税額の軽減」という特例によって非課税になるため、早見表はありません。

配偶者の特例については「配偶者の税額軽減」の項目で詳しく解説しています。

子供のみの場合

子供のみの場合、相続税額は人数によって変わります。

| 相続財産 | 子供1人の相続税額 | 子供2人の相続税額 | 子供3人の相続税額 |

|---|---|---|---|

| 5000万円 | 160万円 | 80万円 | 20万円 |

| 6000万円 | 310万円 | 180万円 | 120万円 |

| 7000万円 | 480万円 | 320万円 | 220万円 |

| 8000万円 | 680万円 | 470万円 | 330万円 |

| 9000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1220万円 | 770万円 | 630万円 |

遺産5000万円以上の相続税はいくら?

遺産6000万円〜2億円の税額を早見表でご紹介します。

6000万円の相続税

| 相続財産 | 相続税額 |

|---|---|

| 配偶者と子供1人 | 90万円 |

| 配偶者と子供2人 | 60万円 |

| 配偶者と子供3人 | 30万円 |

| 子供1人 | 310万円 |

| 子供2人 | 180万円 |

| 子供3人 | 120万円 |

7000万円の相続税

| 相続財産 | 相続税額 |

|---|---|

| 配偶者と子供1人 | 160万円 |

| 配偶者と子供2人 | 113万円 |

| 配偶者と子供3人 | 80万円 |

| 子供1人 | 480万円 |

| 子供2人 | 320万円 |

| 子供3人 | 220万円 |

8000万円の相続税

| 相続財産 | 相続税額 |

|---|---|

| 配偶者と子供1人 | 235万円 |

| 配偶者と子供2人 | 175万円 |

| 配偶者と子供3人 | 138万円 |

| 子供1人 | 680万円 |

| 子供2人 | 470万円 |

| 子供3人 | 330万円 |

9000万円の相続税

| 相続財産 | 相続税額 |

|---|---|

| 配偶者と子供1人 | 310万円 |

| 配偶者と子供2人 | 240万円 |

| 配偶者と子供3人 | 200万円 |

| 子供1人 | 920万円 |

| 子供2人 | 620万円 |

| 子供3人 | 480万円 |

1億円の相続税

| 相続財産 | 相続税額 |

|---|---|

| 配偶者と子供1人 | 385万円 |

| 配偶者と子供2人 | 315万円 |

| 配偶者と子供3人 | 263万円 |

| 子供1人 | 1220万円 |

| 子供2人 | 770万円 |

| 子供3人 | 630万円 |

2億円の相続税

| 相続財産 | 相続税額 |

|---|---|

| 配偶者と子供1人 | 1670万円 |

| 配偶者と子供2人 | 1350万円 |

| 配偶者と子供3人 | 1218万円 |

| 子供1人 | 4860万円 |

| 子供2人 | 3340万円 |

| 子供3人 | 2460万円 |

相続税の計算方法

早見表を見れば相続税の総額はわかりますが、正確な金額までは確認できません。ここでは、相続税を正確に計算する方法をご紹介します。

1.相続財産をすべて合計する

すべての財産を洗い出し、遺産総額を計算します。

| プラス財産 | ・不動産(土地、建物) ・現金、預貯金 ・有価証券(株券、小切手) ・動産(自動車、船舶、宝石、美術品) ・その他(ゴルフ会員権、著作権、損害賠償請求権) |

|---|---|

| マイナス財産 | ・借入金 ・未納の税金 ・未払金 |

プラスの財産からマイナスの財産を差し引いた金額が遺産総額となります。

2.基礎控除額を計算する

相続税には基礎控除額があります。計算式は以下のとおりです。

- 相続税の基礎控除額=3000万円+600万円×法定相続人の数

相続人が1人増えるごとに、控除額は600万円ずつ増加します。

相続税がいくらから発生するのか知りたいときは、以下の早見表を参考にしましょう。

| 法定相続人の数 | 基礎控除 |

|---|---|

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

| 5人 | 6000万円 |

3.相続財産の合計額から基礎控除額を引く

遺産総額から基礎控除を差し引き、課税遺産総額を求めます。

基礎控除を超えた分が相続税の対象になる金額です。控除額を下回れば、相続税は発生しません。

遺産が5000万円の場合、法定相続人が4人いれば控除額が5400万円になるため、税金がかかりません。

4.相続税額を計算する

課税遺産総額を法定相続分に分割し、分割した金額ごとに税率をかけて計算します。

| 相続人の構成 | 法定相続分 |

|---|---|

| 配偶者のみまたは子供のみ | すべて |

| 配偶者と子供1人 | ・配偶者1/2 ・子供1/2 |

| 配偶者と子供2人 | ・配偶者1/2 ・子供1/4 ・子供1/4 |

相続税は累進課税制度が採用されており、相続税の対象金額が上がるほど税率も上がる仕組みです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

課税遺産総額を相続人が法定相続分どおりに取得したものと仮定し、各相続人別に相続税の税率を適用して計算します。

5.各相続人が支払う相続税額を計算する

相続税の総額から、各相続人が支払う税額を計算します。計算する際は、相続税の総額を実際の相続分で割り振ります。

実際の計算例

配偶者1人と子供2人の合計3人のケースを、1~5の手順に沿って計算してみましょう。まずは資産総額を計算します。

1億円のプラス財産と1000万円のマイナス財産があると仮定した場合、遺産総額は9000万円です。

次に基礎控除額を計算します。「3000万円+600万円×法定相続人の数(3人)」に当てはめると、4800万円の控除が受けられることがわかります。

資産総額9000万円から控除額4800万円を引き、4200万円が課税対象となります。次に相続税額の計算です。まずは課税対象の4200万円を、法定相続分(配偶者1/2・子供1/4・子供1/4)で分割します。

- 配偶者:4200万円×1/2=2100万円

- 子供:4200万円×1/4=1050万円

- 子供:4200万円×1/4=1050万円

上記の金額に指定の税率をかけて、控除額を引きます。今回のケースの場合、配偶者・子供ともに法定相続分で分けた金額が3000万円以内であるため、15%の税率をかけて、50万円を控除します。

- 配偶者:2100万円×15%-50万円=265万円

- 子供:1050万円×15%-50万円=107万5000円

- 子供:1050万円×15%-50万円=107万5000円

算出したそれぞれの金額を合計し、480万円が相続税の総額となります。最後に、各相続人が支払う相続税額の計算です。

総額となる480万円を法定相続分で分割すると、以下のようになります。

- 配偶者:265万円×1/2=132万5000円

- 子供:107万5000円×1/4=26万8750円

- 子供:107万5000円×1/4=26万8750円

つまり、遺産総額9000万円を配偶者と子供の3人で法定相続分どおりに分けた場合、相続税額は上記の数字になるのです。

遺産5000万円のときに使える控除・特例

相続税には控除や特例がいくつか設けられており、適用要件を満たせば相続税の負担を抑えられます。相続税が0円になる場合もあるので、有効な節税対策になるでしょう。

小規模宅地等の特例

被相続人から住宅や事業所を相続したときに「小規模宅地等の特例」を適用すると、宅地の評価額を最大80%削減できます。

遺産の中には、被相続人名義の自宅が含まれており、相続発生後もその自宅に配偶者や子どもが住み続けることがあります。しかし、自宅を相続して多額の税金が発生したために、自宅を手放さざるを得ないケースが少なくありません。

そこで、税負担を軽減できる特例を設けているのです。特例の対象となる土地は3種類あり、種類によって要件が異なります。

| 特定居住用宅地 (自宅の土地など) | ・配偶者が相続する ・同居していた相続人が相続する ・家なき子(別居親族)が相続する |

|---|---|

| 特定事業用宅地等 (お店の土地など) | ・相続税の申告期限まで土地を保有&事業を行っている ・相続開始の直前から申告期限まで事業を営んでいる ・相続税の申告期限まで土地を保有している |

| 貸付事業用宅地等 (貸借していたマンションの土地など) | ・相続開始前から土地を貸し出している ・相続税の申告期限まで貸し出している |

配偶者が自宅の敷地を相続した場合は、どのような状況でも適用できます。

条件を満たせば相続税を大幅に減額できるので、適用できないか検討しましょう。

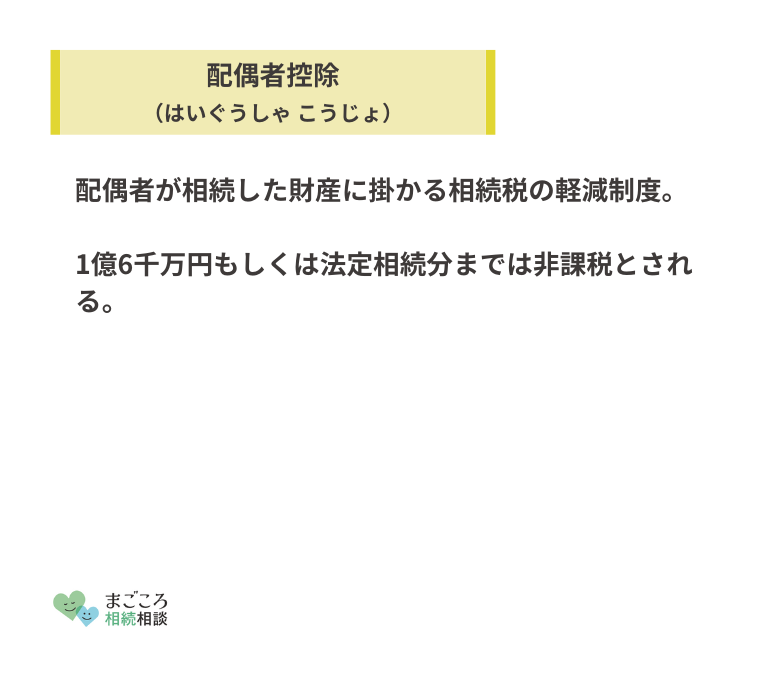

配偶者の税額軽減

配偶者の税額軽減とは、配偶者が相続したときに適応される特例です。下記2パターンのうち、どちらか金額の多いほうまで非課税となります。

- 1億6000万円

- 配偶者の法定相続分相当額

配偶者は被相続人と一緒に財産を形成してきた方であり、その財産で今後生活をしていきます。そのため、税負担を最小限に抑えることが認められているのです。

控除額が大きいため、ほとんどのケースで税額は0円になります。ただし、利用する際は下記3つの要件を満たす必要があります。

- 法律上の配偶者である

- 相続税の申告書を提出する

- 遺産分割が確定している

法律上の婚姻関係がない内縁の妻や、申告期限までに遺産分割協議が済んでいないケースは、特例を利用できません。

未成年者控除

法定相続人が18歳未満であれば、未成年者控除を利用できます。

未成年者は被相続人に扶養されていたケースが多く、今後の生活のために遺産が必要です。しかし、遺産を多く相続すれば税額も大きくなります。

そのため、未成年の相続人は、成人年齢に達するまでの控除が認められているのです。

控除額は、下記の計算式で算出できます。

- 控除額=10万円×18歳になるまでの年数

成人年齢が18歳に引き下げられたことに伴い、2022年4月1日以降に発生した相続は、20歳ではなく18歳になるまでの年数が対象となります。

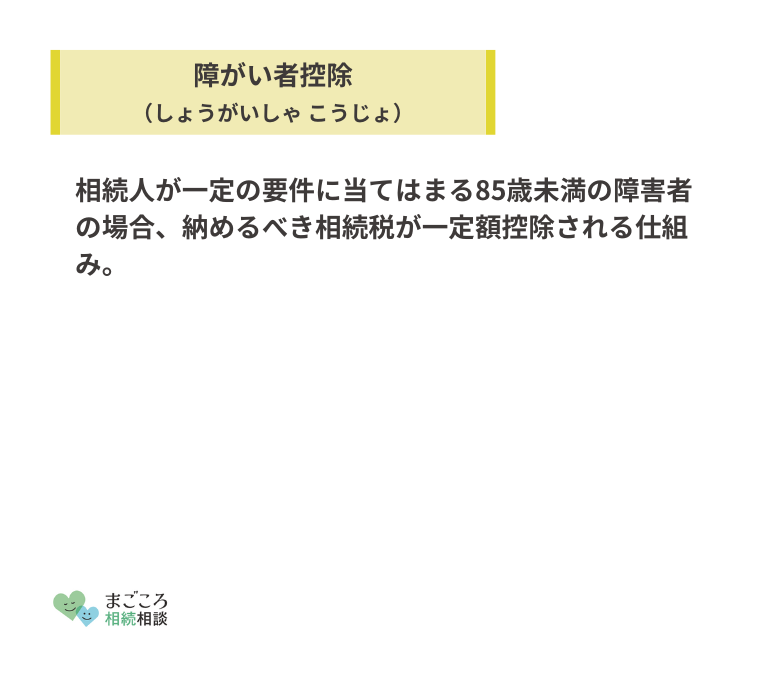

障害者控除

障害者控除は、障害を持つ法定相続人が利用できる特例です。 障害の程度によって、控除額を求める式が異なります。

| 一般障害者 | 85歳-相続開始時の年齢×10万円 |

|---|---|

| 特別障害者 | 85歳-相続開始時の年齢×20万円 |

障がい者は被相続人に扶養されていることが多く、遺産がないと生活が不安定になります。しかし、多く相続すれば相続税も増えるため、上記の式で算出された金額を控除できるのです。

障害の程度が重い特別障害者は、1年あたりの控除額が20万円に増額されます。控除を利用して控除額が余れば、他の相続人かつ扶養義務者の相続税も控除できます。

相続税を計算・申告するときの注意点

相続税を計算・申告するときは、いくつか注意すべき点があります。

すべての財産が課税対象になるわけではない

遺産のすべてが課税対象になるわけではありません。

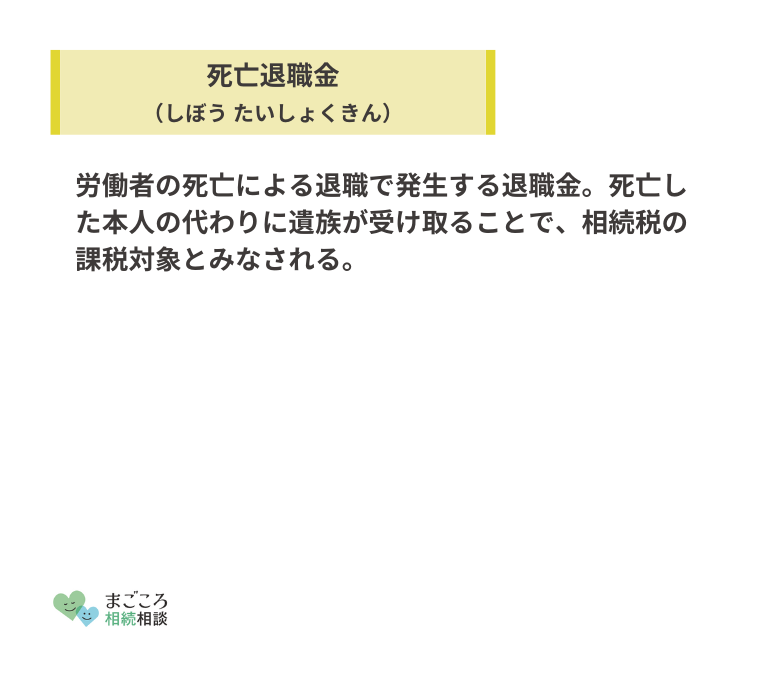

| 課税対象となる財産 | ・現預金 ・有価証券 ・宝石 ・土地、家屋、山、農地 ・貸付金 ・特許権、著作権 ・死亡保険金、死亡退職金 |

|---|---|

| 課税対象にならない財産 | ・借金 ・住宅ローン ・未払いの税金、家賃、医療費 ・買掛金 ・仏壇、仏具 ・墓地、墓石 ・弔慰金 |

借金や住宅ローンなどのマイナスの財産は、相続財産から差し引くことが可能です。墓地や仏具などは被相続人の死を起因とした財産なので、非課税として扱われます。

非課税財産は差し引きできる

非課税財産は、相続財産から差し引きできます。非課税財産の一例は下記のとおりです。

| 日常礼拝をしているもの | 墓地、墓石、仏壇、神棚 |

|---|---|

| 公共団体への寄付金 | 国、地方公共団体、公益事業の運営法人 |

| 生命保険金 | 500万円×法定相続人の数 |

| 死亡退職金 | 500万円×法定相続人の数 |

| 弔慰金 | 業務上の死亡は普通給与×36カ月分 業務以外の死亡は普通給与×6カ月分 |

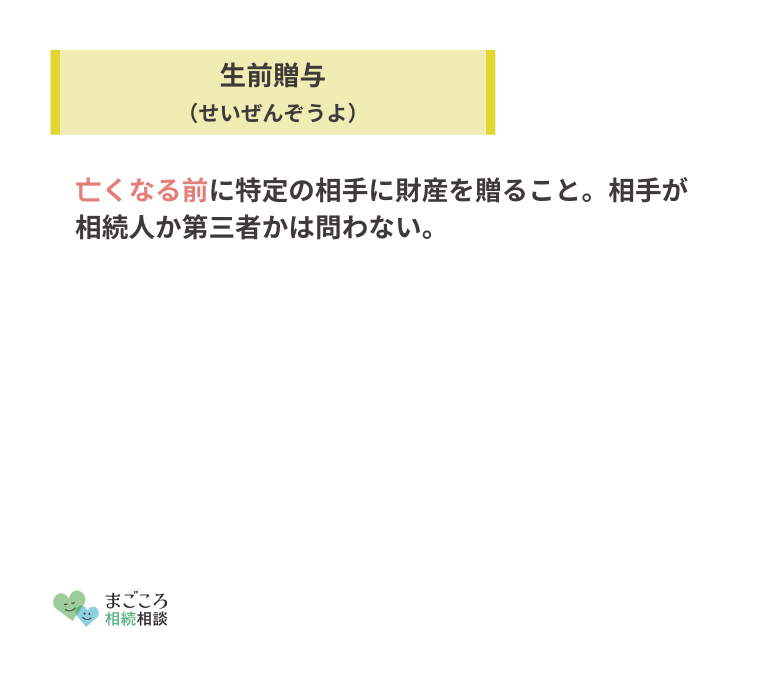

生前贈与にも相続税がかかる

相続開始前3年以内にした贈与財産は、相続財産に含まれます。2024年1月1日以降の贈与には新ルールが適用され、課税対象が7年以内の贈与まで拡大されます。

生前贈与には贈与税が発生しますが、年間110万円までの贈与は非課税です。しかし、相続税は年間110万円以内であっても課税対象になるため、注意が必要です。

贈与時に贈与税額を支払った場合は、相続税額から差し引きできます。

相続税には申告期限がある

相続税の申告・納付には期限が定められており、相続開始を知った日の翌日から10カ月以内です。

期限までに現金で一括納付しなければ延滞税がかかり、税金が高額になるペナルティが発生します。税金を納めなければ、最終的には財産を差し押さえられるリスクもあります。

しかし、家族が突然亡くなったときに、10カ月以内に財産調査をして申告を行うのは大変です。 期限内に間に合わないときは、税理士等への相談をおすすめします。

相続税0円でも申告が必要になる場合がある

控除や特例を活用して相続税が0円になったときでも、相続税を申告しましょう。配偶者控除や小規模宅地等の特例では、期限内の申告が適用要件となっているからです。

申告期限は、被相続人が死亡したことを知った日の翌日から10カ月以内です。

相続税を節税する方法

相続税の負担を減らすために、ここでは4つの節税方法をご紹介します。

不動産の評価額を下げる

不動産の評価額をいかに少なくできるかが、節税の重要なポイントとなります。不動産の評価額が下がれば、遺産総額が少なくなり、相続税の税額も少なくなります。

評価額を減額するには、土地の評価額を減らすことが重要です。最も効果的な方法は、小規模宅地等の特例を利用した節税対策です。特例が適用されれば、評価額の50~80%を減額できるので、遺産総額が大きく変わります。

マイナス財産を漏れなく集計する

被相続人が債務を抱えていた場合、債務の額はマイナス財産として遺産から差し引きます。結果として節税できるので、マイナス財産があれば漏れなく集計しましょう。

| 借入金 | ・住宅ローン ・カーローン ・クレジットカード ・携帯電話の分割払い |

|---|---|

| 未払金 | ・賃借料 ・水道光熱費 ・通信費 ・管理費 ・リース料 ・医療費 |

| 事業関係の費用 | ・敷金 ・保証金 ・預り金 ・買掛金 ・前受金 ・振出小切手 |

| 公租公課(税金) | ・所得税 ・消費税 ・住民税 ・固定資産税 ・国民健康保険料 |

| その他 | ・保証債務 ・連帯債務 ・損害賠償債務 |

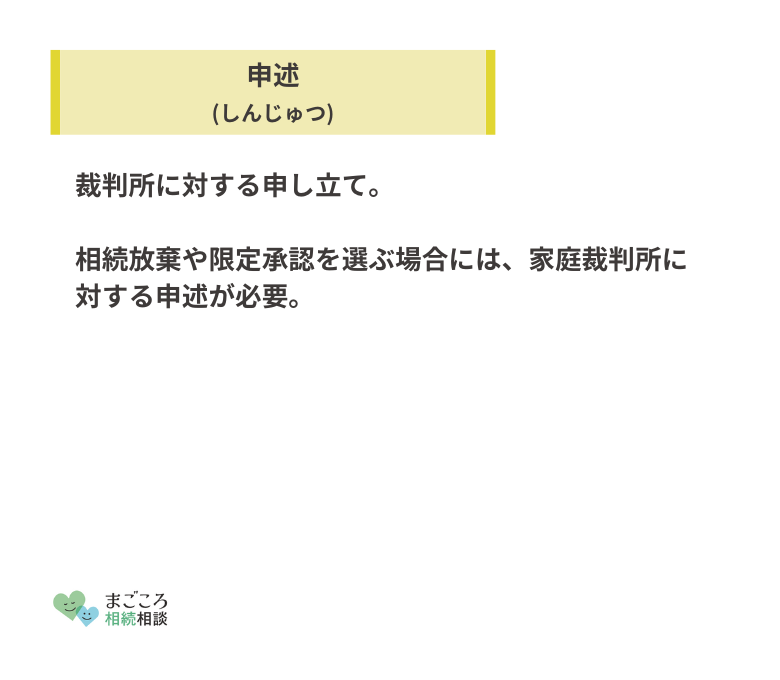

相続放棄をする

相続放棄は、相続権利を放棄する方法です。相続税が多い場合は、相続放棄を利用して相続自体を拒否できます。

相続方法には以下3種類があり、自由に選択できます。

| 単純承認 | すべての財産を相続 |

|---|---|

| 限定承認 | プラス財産の範囲でマイナス財産を相続 |

| 相続放棄 | すべての財産を放棄 |

借入金が多くて相続するメリットがないなら、限定承認か相続放棄を選択するとよいでしょう。

ただし、相続放棄をするときは相続開始日から3カ月以内に家庭裁判所に申述しなければなりません。期限までに手続きをしないと、自動的に相続を承認した(単純承認)とみなされます。

まずは財産を調べて、どの方法を選択すべきか検討しましょう。

税理士に相談する

遺産総額が大きい場合は、税理士に相談して節税対策のアドバイスをもらいましょう。

相続が発生する前に税理士に相談すれば、生前贈与を含めた節税対策が可能になります。税金を減らしたくても、死後にできることには限界があるので、生前に相談しましょう。

初回無料で相談を受け付けている事務所も多いので、無料相談だけで問題が解決する場合もあります。

ただし、税理士といっても専門分野がそれぞれ異なります。専門外の方に相談しても納得いくアドバイスはもらえません。必ず相続専門の税理士に依頼しましょう。

おすすめの記事

ほかにもこちらのメディアでは、相続税が払えないとどうなるのかや相続税の税務調査についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}