相続人が複数存在する場合、遺産は全ての相続人の共有となります。その状態が「共同相続」です。遺産分割協議がまとまれば、共同相続の状態は解消されます。

共同相続に伴うデメリットやリスクを紹介するとともに、早期解消の方法や共同相続人の調査について解説しています。

- 共同相続人とは遺産を共同相続している状態の人

- 共同相続した遺産の処分には全員の合意が必要

- 共同相続人でなくなるのは、遺産分割協議が成立したとき

この記事の監修者

PLeX法律事務所。大阪弁護士会所属。モットーは【ムズイ法律を分かりやすく】。法律コンテンツの作成を専門として活動しています。得意分野は労働法関連ですが他分野の監修や執筆も可能です。

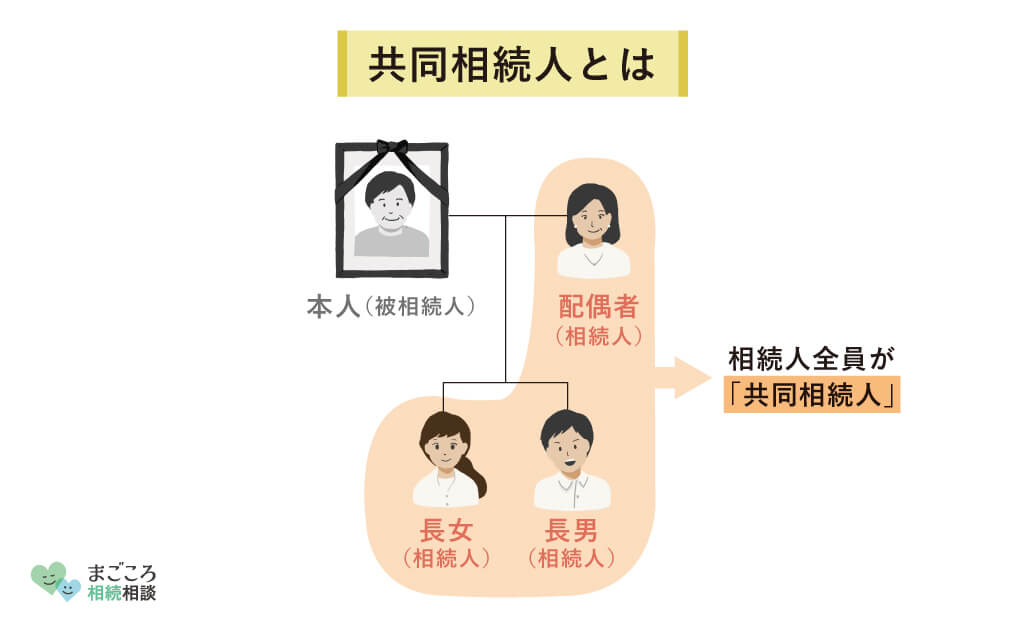

共同相続人とは?

被相続人が所有していた遺産は、遺産分割協議が成立するまでは、すべての相続人の共有となります。それらの遺産を共有している人のことを「共同相続人」と呼ぶのです。さらに詳しく解説していきましょう。

共同相続している状態の相続人

共同相続している相続人が共同相続人です。共同相続とは2人以上の相続人が、同じ遺産を共有している状態を指します。例えば亡くなった方が遺言書を用意しておらず、誰に何を相続させるか決まっていなかった場合、残された相続人は「共同相続人」となるのです。

民法898条では、遺産は全ての相続人の共有となることを定めています。遺産分割が完了すると、共同相続の状態は解消され、共同相続人ではなくなります。

法定相続人との違い

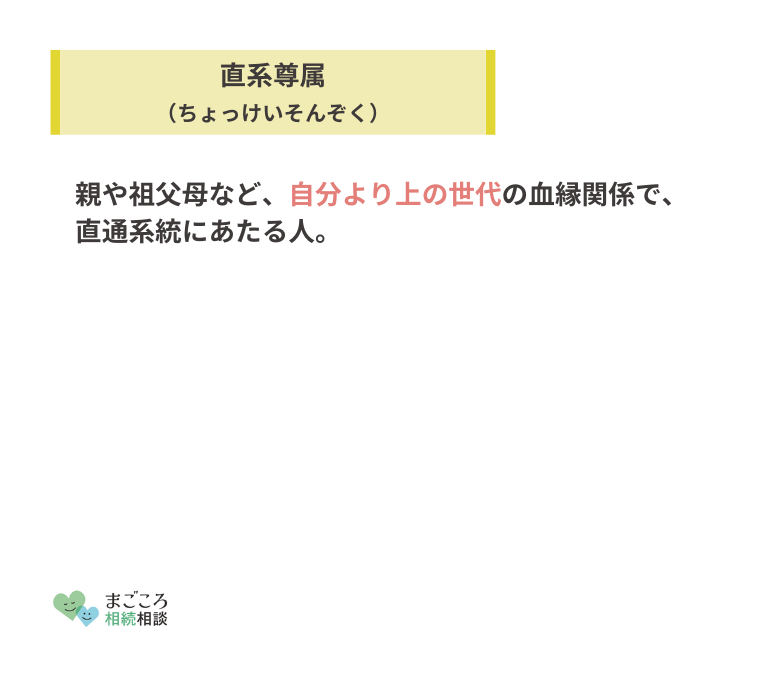

似たような言葉に「法定相続人」があります。法定相続人は民法で定める相続権を有する人のことです。誰が法定相続人になるかについては、必ず相続人になれる配偶者の他に第1順位~第3順位の順で優先されます。

たとえば、第1順位である「子」がいた場合、第2順位の「両親・直系尊属」と第3順位の「兄弟姉妹」は法定相続人になれません。

法定相続人が複数存在する場合、2人以上で同じ遺産を共有しているため「共同相続人」となります。遺言書が無く、法定相続人が複数存在するときに限り、「法定相続人=共同相続人」となるのです。

反対に、法定相続人が1人だけの場合、遺産を誰とも共有していないため共同相続人には当てはまりません。

共同相続人の持分と法定相続分

遺産を共有しているときは、ひとりひとりの共同相続人には持分があります。持分の割合は法定相続分と同じです。

法定相続分は法定相続人が誰なのかによって異なります。たとえば、法定相続人が配偶者と子ども2人である場合は、配偶者と子ども2人が共同相続人です。それぞれの持分は、配偶者が1/2、子どもがそれぞれ1/4ずつの持分を有します。

| 法定相続人 | 配偶者の持分 | 他の法定相続人の持分 |

|---|---|---|

| 配偶者と子ども(孫) | 1/2 | 子ども 1/2 |

| 配偶者と両親・直系尊属 | 2/3 | 両親 1/3 |

| 配偶者と兄弟姉妹(甥・姪) | 3/4 | 兄弟姉妹 1/4 |

子どもや兄弟姉妹が複数いるときは人数で割ります。

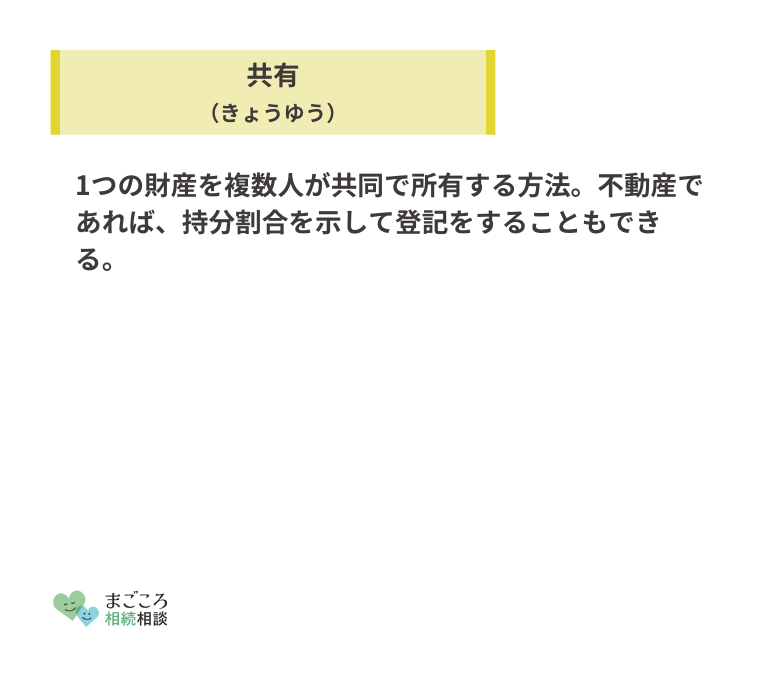

共同相続と「遺産の共有」は同じ?

「共有」とは複数の人が財産を共同で所有している状態です。共同相続は、遺産分割協議が成立するまで遺産を共有している状態なので、「遺産の共有」に含まれます。

ただし、単に「遺産の共有」という場合は、遺産分割が終了したあとでも起こりうる状態です。つまり、遺産分割協議で1つの財産を複数の相続人で相続すると決めた場合です。

共同相続のデメリット

遺産分割後も共有状態を続けることは可能ですが、デメリットが多いので早めに解消しましょう。

売却には全員の合意が必要

民法251条1項では共有物を売却するには、共有者の同意が必要だとしています。つまり、不動産などを共同相続して登記した場合、その不動産を売却するためには、共同相続人全員の同意が必要なのです。

1人でも反対者がいると、不動産を処分・換金できなくなります。全員の意思決定を待っていると、売却のタイミングを逃してしまうかもしれません。

そのため、特に不動産を共同で相続登記するのは避けたほうがよいでしょう。

使用・運用でのトラブル

不動産など分割できない遺産でトラブルになりやすいのが、運用・使用の問題です。

たとえば、その不動産に共同相続人の1人が居住している場合、他の相続人は明け渡しを要求できません。つまり、家屋を明け渡して売却・賃貸などができないのです。

また、共同相続人の持分に応じて家賃を支払う問題も起こります。共同相続人の誰にいくら支払うのか、毎月煩雑な作業が必要になります。

共同相続人は共有する家屋の全部について、持分に応じて使用する権利があります。使用時期や使用方法について、共同相続人間の意見が食い違うこともあるでしょう。共同相続人の間でトラブルが発生しやすくなる点には注意が必要です。

固定資産税の支払いが面倒

共有者には固定資産税を連帯して納税する義務があります。「連帯して」とは、共同相続人の誰かが納税できない場合は、他の共同相続人が固定資産税を支払わなくてはならないことをいいます。

固定資産税の納付書は、共同相続人のうちの代表者に送られてきます。代表者は一括して納税し、持分に応じて他の共同相続人に請求することになります。しかし、他の共同相続人が支払ってくれるとは限らず、支払いが遅れることもあるでしょう。

自分の持分についての固定資産税を支払うだけでは、納税義務を果たせないのです。

共有物分割請求を受けるリスク

民法256条1項では、共有者はいつでも分割請求できることが定められています。つまり、遺産分割協議が成立した後でも不動産を共同相続している場合、いつでも共同相続人の誰かから分割請求されるリスクがあるのです。

共有物分割請求は訴訟に発展することもあり、手続きや話し合いが煩雑になるおそれがあります。

再度の相続で持分細分化の可能性

共同相続した状態のまま、共同相続人の1人が亡くなると、再び相続が発生します。次の世代の相続人も複数で相続する可能性が高く、共同相続人の数が増えて持分は細分化されます。

子ども・孫の世代ではお互いの関係性も薄くなりがちなので、意思決定が困難です。共同相続の状態はなるべく早く解消しておくことをおすすめします。

共同相続を解消する方法

さまざまなリスクのある共同相続状態を解消するためには、遺産分割協議を成立させることです。

遺産分割協議を行う

共同相続状態を解消するには、遺産分割協議を行わなければなりません。しかし、遺産分割協議では、相続人全員が合意する必要があります。相続人が1人でも欠けていると遺産分割協議は無効になり、1人でも反対すると合意は成立しません。

遺産分割協議で合意が成立しないときは、遺産分割調停を家庭裁判所に申し立てすることになります。話し合いによる調停が成立しないときは、家庭裁判所で分割内容を決める「遺産分割審判」に移行します。

最終的には、主に次の3つの方法で分割することになります。

現物分割

不動産・預貯金・株式などといった、資産の種類ごとに分割して相続する方法です。

たとえば、自宅不動産は配偶者に、預貯金は長女に、事業承継する株式は長男にという具合です。この方法では相続する財産によって、金額が偏ってしまうという難点があります。

代償分割

主な遺産が自宅不動産のみというケースでは、自宅不動産を相続した人が他の相続人に対して、差額を支払うという方法があります。これを代償分割といいます。

不公平にならないのがメリットですが、不動産を取得した相続人は代償するための資金力がなくてはなりません。

換価分割

換価分割は不動産などの分割しにくい遺産を売却して、相続人間で分ける方法です。

金銭に換えて分けるので、不公平感がないのがメリットです。しかし、不動産を売却するための手間や手数料、収益に対する税金などデメリットもあります。

取得時効が成立することも

共同相続した不動産に相続人の1人が住み続けていると、その不動産の取得時効が成立する可能性があります。つまり、住んでいる相続人が時効によりその不動産の所有権を取得してしまうのです。取得時効の反射的効果として、他の相続人の所有権は消滅します。

取得時効が成立するためにはいくつか要件があります。

その1つが、不動産に住み始めた段階で、共有財産であることを知らなかったということです。時効成立までは10年です。また、共有財産であると知っていたとしても20年間経過すると時効が成立します。

- 不動産に住み始めた段階で、共有財産であることを知らなかった:時効成立まで10年

- 共有財産であると知っていたと:時効成立まで20年

ただし、取得時効が成立するためには「所有の意思」が必要なので、共同相続したことを知っている場合は、何年住んでいても取得時効は成立しません。

共同相続人の範囲・調べ方

誰が共同相続人なのか、どの範囲で共同相続人になれるのかを見てみましょう。

共同相続人の範囲

共同相続人の範囲は法定相続人の範囲と同様です。

配偶者は常に法定相続人となり、他に子どもや両親、兄弟姉妹が法定相続人になります。

- 第1順位:子ども

- 第2順位:両親・直系尊属

- 第3順位:兄弟姉妹

第2順位と第3順位の相続人は、上位の相続人が不在の場合に限り法定相続人になります。

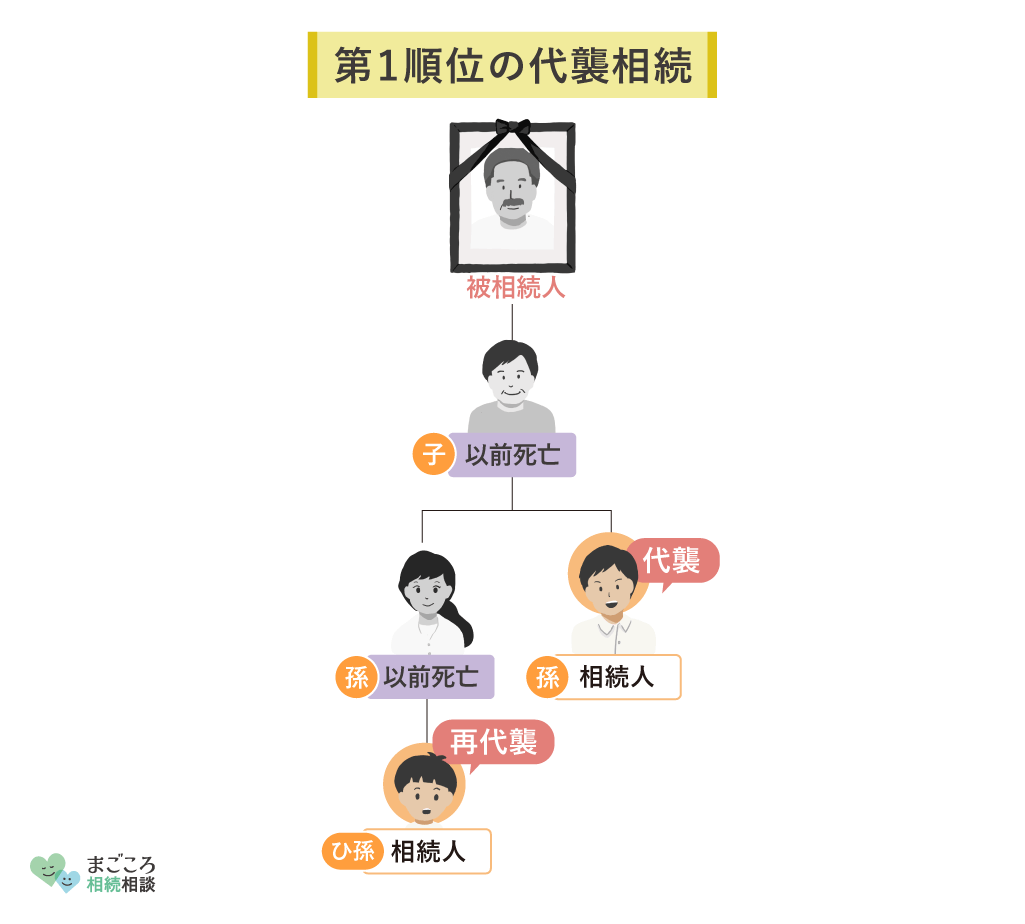

代襲相続

第1順位の子どもには代襲相続・再代襲相続が認められており、子どもが他界している場合にその子どもや孫(被相続人の孫・ひ孫)が法定相続人になります。

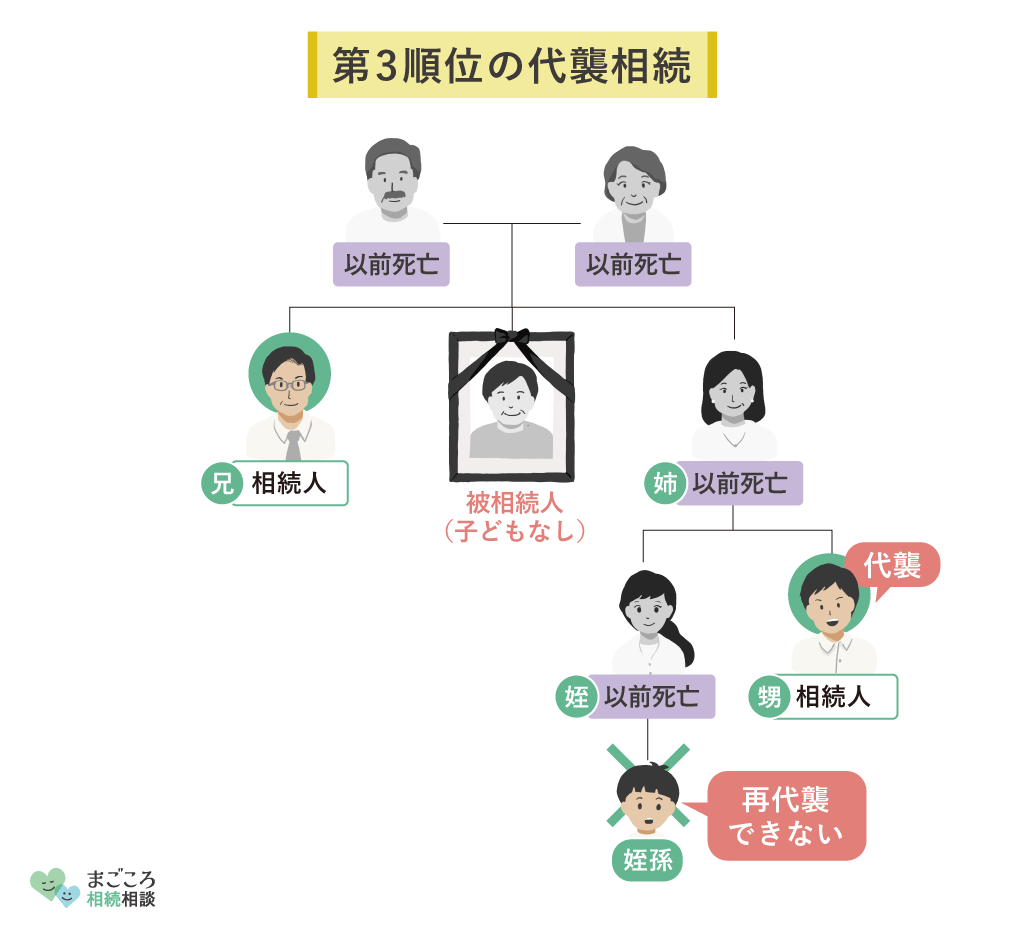

第1順位と第2順位の相続人がいない場合は、第3順位の兄弟姉妹が法定相続人になりますが、すでに他界しているときは、その子ども(被相続人の甥・姪)の代襲相続が可能です。

相続欠格・廃除

相続欠格または相続廃除されている人は、共同相続人にはなれません。代襲相続は認められます。

相続放棄

相続放棄した人は共同相続人になれず、代襲相続も認められません。

共同相続人の調べ方

全ての共同相続人を確認するには、被相続人の出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍謄本を確認する必要があります。

戸籍謄本などは被相続人の本籍地の市区町村役場で取得でき、郵送も可能です。相続人または相続人の代理人が申請できます。

- 本人確認書類

- 被相続人との関係性を証明できる書類

- 委任状(代理人が申請する場合)

方法としては、死亡時の戸籍から出生時までさかのぼっていくのが確実です。

離婚歴がある、親族が多い、長寿であるなどが原因で、チェックしなくてはならない戸籍等は膨大な数に上ります。専門知識を要する場面もあるので、共同相続人の調査は専門家に依頼するのがいいでしょう。

他の相続人とのやり取りも弁護士が代理してくれるので、ストレスも軽減できるでしょう。

共同相続人に関する注意点

共同相続の状態が長引くと、相続税の期限に間に合わないことがあります。

相続税の申告・納税には期限がある

相続税の申告・納税の期限は相続開始を知った日から10カ月以内です。期限内に手続きを完了しなければ、配偶者控除や小規模住宅等の特例などを受けられません。

配偶者控除は、課税対象となる相続遺産が1億6,000万円まで相続税が課されない制度です。配偶者控除が受けられないと、大きな損失になります。

また、2024年4月から相続登記が義務化され、3年以内に相続登記をしなければ10万円以下の過料が課されます。共同相続の状態はなるべく早く解消しましょう。

辞めるには相続権の放棄が必要となる

遺産分割協議で合意が成立すれば、共同相続の状態が解消されます。遺産分割協議が成立していなくても、相続を放棄すれば単独でも共同相続人を辞められます。

相続放棄の期限は相続開始を知ってから3カ月以内です。

相続でトラブルが予想されるケースでは、放棄するほうがいい場合もあります。相続放棄の手続きは、被相続人の最後の住所地の家庭裁判所に申述します。

相続放棄は撤回できないので慎重に行いましょう。また、遺産に手をつけてしまうと放棄ができなくなりますので、注意が必要です。

おすすめの記事

ほかにもこちらのメディアでは、兄弟姉妹は法定相続人になれるのかや法定相続人が放棄した場合についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}