※当記事はPRを含みます。

亡くなった親の相続財産については調べるまでもなく、全部わかっていると思っていませんか?

しかし、相続財産は、身の回りにあるものばかりでなく、家族に内緒にしていた借金や未払いの税金などのマイナス要素も含まれるのです。

この記事では、相続財産とはどのようなものなのかを明らかにしたうえで、相続財産の調査方法や目録の作成方法についてご説明します。

- 相続財産は金銭や不動産のプラスの資産だけでなく、借金や連帯保証責任などのマイナス要素も含まれる

- 相続財産は、民法と相続税法で定義が異なる

- 相続放棄を検討している場合は3カ月以内に調査を完了させる

相続財産とは

相続人は、被相続人の死亡により相続財産を相続します。しかし、相続財産は形のあるものだけではないので、相続人が存在を見落としてしまうケースも少なくありません。

また、民法と相続税法でそれぞれ相続財産の取り扱いが異なるため、法的根拠をしっかりと把握しておかないと、トラブルに発展する可能性があります。

遺産分割協議をスムーズに進め、見落としのない相続税の申告をするために、相続財産について理解を深めましょう。

相続財産になるもの

相続財産とは、亡くなった方(被相続人)から相続人に引き継がれるすべての資産や負債だけでなく権利や義務も含まれます。

亡くなった方が所有していた現金や預貯金はもちろんのこと、物品なども資産価値のあるものはすべて相続財産です。また、賃貸人賃借人などの契約上の地位も相続財産となります。さらに損害賠償などの義務も相続財産です。

注意したい点は、連帯保証人の責任や滞納税、滞納家賃、借金などのマイナス要素も相続財産になることです。

民法上の相続財産の具体例として、次のようなものがあります。

- 自動車、骨董品、絵画、宝石類などの動産

- 不動産(宅地、農地、自宅、建物、借地権、借家権)

- 現金や預貯金

- 有価証券

- 賃貸人、賃借人などの契約上の地位

- 損害賠償請求権などの権利

- 損害賠償義務などの義務

- 借金、滞納家賃、滞納税金などの負債

- 借入金、ローン

- 未払いの税金、医療費

- 保証債務

- 損害賠償債務

相続財産にならないもの

亡くなった方の資産や負債、権利義務のすべてが相続財産になるわけではありません。その中には相続財産にならないものも含まれています。

民法では「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する(第896条本文)」としていますが、一方で「被相続人の一身に専属したものは、この限りでない(同条ただし書)」としています。

これは「一身専属権」と呼ばれるもので、亡くなった方でなければ目的の達成が困難である権利を指します。たとえば、年金受給権、扶養請求権、生活保護受給権などです。

また、香典や弔慰金は、被相続人の死後に発生したものであり、遺族に渡される金銭類なので相続財産とはなりません。

民法上の相続財産に該当しないのは、具体的に次のようなものです。

- 被相続人の一身専属権や義務

(養育費の請求権、支払い義務、使用貸借権、身元保証人の地位、生活保護の受給権、年金受給権など) - 祭祀財産

- 香典

- 未支給の公的年金(死亡後に支給された公的年金)

みなし相続財産とは

民法上は相続財産に該当しませんが、相続税法上は相続財産とみなされて相続税の課税対象となるものがあります。これが「みなし相続財産」です。

具体的には次のようなものが、みなし相続財産に該当します。

- 死亡保険金:被相続人が保険金を支払っていたもの

- 死亡退職金:被相続人の死亡を理由として遺族に支給される退職金

- 相続人の死亡前3~7年以内に贈与により取得した財産

これらは民法上の相続財産ではないので、遺産分割協議の対象にはなりません。しかし、相続税の計算においては相続財産として算入しておかないと、申告漏れとなる可能性があります。

ただし相続税には、「3,000万円+(600万円×法定相続人の数)」の相続税控除があります。

たとえば相続人が3人いたら4,800万円分は控除されるので、相続財産がその金額以下であれば相続税はかかりません。その場合、相続税の申告も不要です。

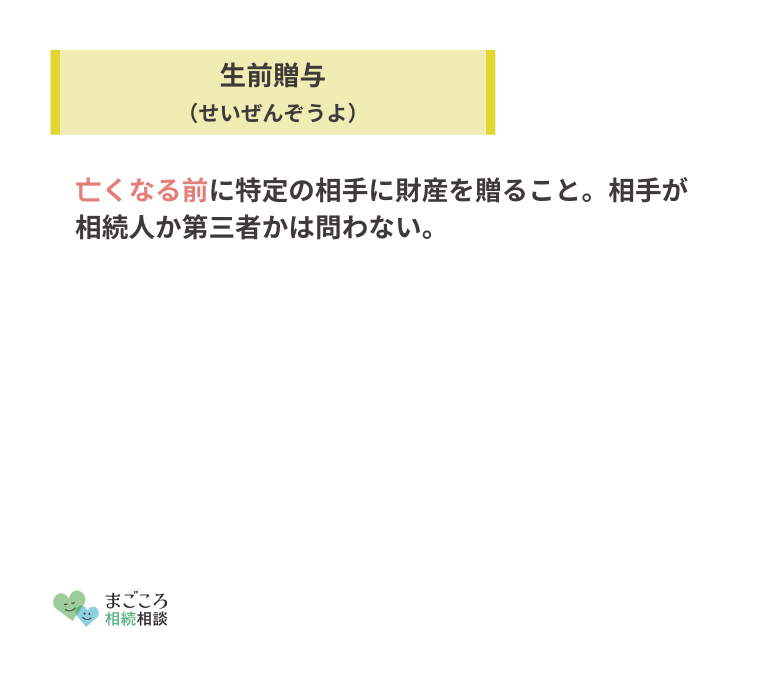

被相続人の死亡前3~7年以内の贈与

被相続人の死亡前3年間に行われた相続人への贈与は相続税が課税されます。ただし、すでに贈与税として納付された税額は控除対象です。

2024年1月1日以降は、生前贈与加算が死亡前3年から7年に延長されます。被相続人が生前贈与をしたのが亡くなる7年前以内であれば、贈与された財産を相続税の課税対象財産に含めなければなりません。

相続税の課税対象となる相続財産

相続税の課税対象になるのは、「相続や遺贈によって取得されたすべての資産価値のある財産(相続税法第2条)」です。

次に該当するものは、「みなし相続財産」として相続税の対象になります。

- 死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金

- 被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地、非上場会社の株式や事業用資産

- 教育資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

- 結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

- 相続や遺贈で財産を取得した人が、被相続人の死亡前3年(2024年以降は7年)以内に被相続人から財産の贈与を受けている場合

- 被相続人から、生前、相続時精算課税の適用を受けて取得した贈与財産

- 相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

- 特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

相続税の対象となる相続財産のうち特に注意が必要なものをご紹介します。

相続時精算課税制度

「相続時精算課税制度」を適用して贈与された財産にも相続税がかかります。

相続時精算課税制度とは、親や祖父母が子どもや孫に生前贈与を行うとき2,500万円までの贈与分を非課税とする制度です。贈与税は非課税ですが、これは相続時に一括して相続税が課税されることを前提としているためです。

従前、相続時精算課税制度を利用した場合、毎年の贈与税の基礎控除額110万円は適用されませんでした。しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも、毎年110万円の基礎控除額が適用されます。

著作権

被相続人の創作物に対する著作権は相続対象です。高額の印税があるといった経済的価値があれば相続税の課税対象となります。

名義預金

親が子どもに知らせないまま子ども名義で預金口座を作り、実際は親が預金しているものを「名義預金」といいます。名義預金だと見なされると、子どもが「相続した」と評価されて相続税の課税対象となる相続財産になります。

名義預金と見なされないためには、名義人がその預金の真の持ち主であることが基本になります。

贈与については、契約書を作成したうえで名義人が印鑑や通帳を所持するといった対応をしておかないと、子どものためと考えて行った預金が名義預金と見なされて、却って子どもの負担となることがありますので注意が必要です。

死亡直前に出金した預金

被相続人の死亡直前にお金が引き出された場合、死亡前3年(2024年からは死亡前7年)の贈与と同じ扱いになるので相続税がかかります。

借地権

自己所有の建物が他人の所有地上に建っている場合には、「借地権」があると考えられます。借地権は相続財産となるので、相続税が課税されます。

相続税の課税対象とならない相続財産

相続財産のすべてが相続税の課税対象になるわけではありません。中には、相続財産であっても相続税が課税されないものがあります。

祭祀財産

墓地や墓石、仏壇、仏具、神を祭る道具などの日常礼拝に使うものは相続税の対象にはなりません。

障害者やその扶養者が取得する給付金

障害者やその扶養者が自治体の心身障害者共済制度にもとづいて受け取る給付金は、相続税の対象にはなりません。

個人経営の幼稚園に使われていた一定の財産

個人経営の幼稚園で使われていた一定の財産は、相続人が幼稚園を引き継ぐのであれば、相続税の対象にはなりません。

国や自治体などに寄付された財産

相続税の申告期限までに国や自治体、公益目的の事業を行う特定の法人に寄附した財産や、特定の公益信託の信託財産にした財産は相続税の対象になりません。

相続財産調査とは

相続財産調査とは、相続が発生した際にどのような相続財産が存在するのかについて調べることを指します。

相続財産は、身の回りに存在するものばかりではありません。遠隔地にある不動産や相続人には知らせていなかった借金など、相続人が想像すらしていなかったものが明らかになることも少なくないのです。

相続財産調査の目的は、大きく分けて2つあります。

- 遺産分割協議のため

- 相続税の申告のため

それぞれどのように調査を進めていけばいいのかご説明します。

遺産分割協議のための相続財産調査

遺産分割協議の実施に際しては、相続財産の全体像を相続人全員で共有することから始めます。

相続財産の全体像が把握できていないと、もし相続開始から3カ月経過した後に大きな借金が見つかったとしても、相続放棄ができず、相続人が大きな負担を背負うことにもなりかねません。

あるいは、新たな相続財産の出現によって、せっかくまとまった遺産分割協議が無効になることもあるのです。

このような事態を避けるためにも、預貯金や不動産などのプラスの財産だけでなく、借金や住宅ローン、未納の税金などのマイナスの財産についてもしっかりと相続財産調査を行う必要があります。

また、遺産分割協議のための相続財産調査では、相続財産の特定だけでなく遺言書の存在についても調査が必要です。

遺言書がある場合は、遺産分割協議よりも優先します。遺留分などが侵されていなければ、遺言書の指示に従った配分で相続財産を分配することになるのです。

遺言書がない場合は、相続財産調査で特定された相続財産を法定相続人の間でどのように割り振るかを遺産分割協議で決定します。

相続税申告のための相続財産調査

相続財産調査のもうひとつの大きな目的が、相続税の申告のための調査です。

相続税の申告で、最も避けたい事態は申告漏れでしょう。申告後に不動産など大きな資産が見つかると、相続税の申告漏れや納税不足による利息や制裁が課される可能性があるからです。

相続人と相続財産が確定し、分配方法が決まったら、相続税の申告をしたうえで納税しなければなりません。

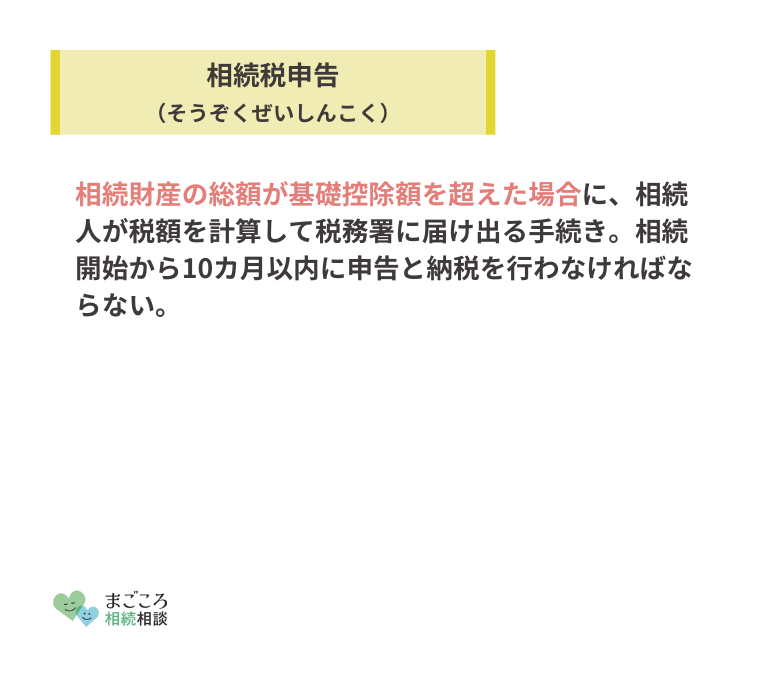

ただし、相続税を申告しなければならないのは、基礎控除額を超えていた場合に限られます。

- 基礎控除額=3,000万円+(600万円×法定相続人)

たとえば、相続人が配偶者と子ども3人だった場合、「3,000万円+(600万円×4)」の計算から、5,400万円が基礎控除額になります。

相続財産が基礎控除額以下であれば相続税は課税されないので、相続税の申告は必要ありません。

相続財産調査の期限

相続財産の調査は、主とする目的によって調査を完了すべき期限が異なります。

相続放棄の検討を目的

相続放棄の検討を目的とするのであれば、家庭裁判所に申述する期限が相続の開始があったことを知った時から3カ月以内なので、それまで相続財産の調査を終えなければ目的は果たせません。

相続財産調査の結果多額の借金があることが判明しても、相続開始から3カ月が経過していれば、相続放棄はできません。

その場合、マイナスの財産をそのまま相続人が相続する事態になるので、相続放棄の選択の検討において、調査期限の厳守は非常に重要なのです。

相続税の申告を目的

相続税の申告を目的とした場合にも期限があります。相続税の申告は被相続人が亡くなったことを知ってから、10カ月以内に住所地の税務署に申告し、納税する必要があります。遅れた場合は延滞税などがさらに加算されます。

したがって、相続税の申告を目的とした相続財産調査では、申告が期限内にできるよう調査を完了させることが重要です。

相続財産の調べ方

相続財産調査では、財産の種類に応じて適した方法をとることになります。

一般的に相続財産の種類は次のように分類できます。

- 預貯金

- 不動産

- 上場株式、国債、投資信託

- 生命保険

- 貸金庫

- 借金

相続財産の資料となるものを探し、そこからどのような種類の財産があるのかを確認していきます。

戸棚や仏壇など、被相続人が生前に大事な書類などをしまっていた可能性のある場所を重点的に探しましょう。さらに、被相続人が使っていたパソコンやスマートフォンがあれば、メールの内容やアプリから取引関係を調べることも可能です。

相続財産のそれぞれの種類ごとの調査方法をご紹介していきます。

預貯金

預貯金は、自宅などの頻繁に使用していた場所を捜索し、金融機関の通帳やキャッシュカードを押さえましょう。見つからない場合は、金融機関から届いた郵便物はもちろんのこと、ティッシュや文房具などといった販促品も手掛かりになることがあります。

インターネットバンクを開設している場合は、通帳を発行していないのが一般的です。金融機関によっては、キャッシュカードを発行していないこともあります。

その場合は、日頃使用していたパソコンを開いて、メールの確認を行うとともにポータルサイトのブックマークや検索履歴などを捜索してください。

金融機関の口座が特定できたら、口座の名義人が死亡したことを告げたうえで、窓口で残高証明書の発行を依頼しましょう。普通預金・定期預金・投資信託などの残高や利用状況を把握できます。

生命保険

生命保険や火災保険などの保険類も相続財産として調査が必要です。

自宅で保険証書を探すことの他に、保険会社からの郵便物が届いていないかを確認しましょう。あるいは、通帳の引き落とし履歴やクレジットカードの利用明細から加入先が判明することもあります。

加入先の保険会社が判明したら契約情報の照会を行ってください。被相続人の保険金が下りるのであれば、受け取りの手続きをします。

火災保険や損害保険などのその他の保険に関しても、契約者を変えて引き継ぐのか、解約するのかを判断する必要があります。

貸金庫

貸金庫には、貴重品と合わせて自筆遺言書が保管されている可能性があるので、早い段階に捜索してください。

貸金庫に関する書類やカードがないか調べるとともに、通帳の明細欄に貸金庫の文字はないかなどを調べます。相続人があらかじめ代理人として登録されていれば、開閉が凍結されていない限り開けられます。

しかし、代理人として登録されていないのであれば、たとえ凍結前であっても開けることはできません。

さらに凍結後は、相続人であっても単独で開けることは不可能です。貸金庫は、契約者である被相続人が亡くなった場合、中に入っているものも相続財産となるので、遺産分割協議が確定するまでは相続人全員が共有している状態になるからです。

被相続人の死亡で開閉が停止された貸金庫は、相続人全員の同意がなければ開けられません。

相続人全員に同意をしてもらって、早い段階に貸金庫を開ける手続きができればいいのですが、相続人どうしが揉めていると同意をもらうことが困難になりますので注意が必要です。

相続人が貸金庫を開けるためには、具体的には、次のような書面類を用意して銀行に届け出ます。

- 契約者(被相続人)の出生から死亡まで連続した戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 貸金庫の鍵または貸金庫カード

- 遺産分割協議書または相続人全員が同意した旨の書面

法定相続情報証明制度による法定相続一覧図の謄本がある場合は、戸籍謄本と印鑑証明書は省略できます。

上場株式、国債、投資信託

被相続人の自宅などを捜索し、上場株式、国債、投資信託に関する書類(口座開設や事業を紹介する資料など)がないか探しましょう。

上場株式は、2009年の株券電子化で原則としてすべての株式を証券会社の口座で管理されています。、しかし、紙の株券が見つかった場合も有効であることがあるので、その株券の会社に連絡をして株主であることを確認してください。

何も手掛かりが見つからない場合は、上場株式などの名義変更を一手に引き受けている証券保管振替機構に問い合わせをします。証券保管振替機構で登録済加入者情報の開示請求を行うことで、どの証券会社に口座があるかを把握できます。

株式の所有が判明したら、証券会社に残高証明書を請求してください。残高証明書は、家族が亡くなったことを連絡すれば、証券会社から手続きの案内が送られてきます。案内どおりに手続きを行うことで、残高証明書を入手できます。

不動産

不動産は、被相続人が複数の物件を所有している場合であっても一括して調べる仕組みはありません。一件、一件地道に調べることになります。

自宅内で登記識別情報通知や権利証を確認し、法務局で不動産の登記事項証明書を取得します。

登記識別情報通知や権利証が見つからない場合は、固定資産税の納税通知書(あるいは課税明細書、課税納付書)や登記識別情報(登記識別情報通知、登記済権利書)を探します。

通知書などが見つかれば、そこに記載されている不動産の地番や家屋番号を確認します。地番や家屋番号は、法務局が土地や建物を識別するために割り振った番号です。住所とは異なるので注意してください。

不動産の地番や家屋番号が明らかになれば、法務局で登記簿謄本(登記時効証明書)を取得してください。登記簿には、不動産の名義人や、担保、借地権などの相続財産に関わりのある情報が記されています。

固定資産税の納税通知書が見つからない場合は、固定資産税の支払先になっている市区町村の役場に行き、それぞれの市町村の役所で所有者ごとに不動産をまとめた「名寄帳(なよせちょう)」と呼ばれる一覧表の写しを請求します。相続人であれば写しを取得できます。

マイナス財産

マイナスの財産を調べるには、通帳からの引き落としや契約書、債権者から届いた請求書等の郵便物、各種利用明細書などを確認してください。

それでも借入状況がわからない場合、各信用情報機関へ情報公開請求すれば、現在の借入状況を把握できる可能性があります。

マイナス財産は、家中のあらゆる書類に目を通した方がいいでしょう。請求書や督促状、銀行の引き落とし、日記、ノートなどから借金などの痕跡がないかを調べます。

見当がつかない場合は、次のような信用情報機関に借金の状況を開示するよう請求することもできます。

- 費者金融系:株式会社日本信用情報機構(JICC)(通称:JICC)

- クレジット会社系:株式会社シー・アイ・シー(CIC)(通称:CIC)

- 銀行系:一般社団法人全国銀行協会(通称:全銀協)

借金が判明した各金融業者に、被相続人の死亡日付の借入金残高証明書を請求し、借入額を確定します。

この際に気をつけたいのが、安易に借入先に返済の約束をしないことです。状況によっては、相続放棄の可能性があるからです。遺産の調査をしていることだけを伝えて、返済の約束は決して口にしないようにしましょう。

住宅ローンに関しては、団体信用生命保険(団信)に加入していることを確認してください。ほとんどの住宅ローンは、団信に加入しています。加入していれば、契約者が死亡したことでローンを完済できる可能性があります。

相続財産調査の依頼先

相続財産調査は複雑なケースが多く、地道で根気のいる調査が必要です。実際に、当初自分で調査を開始したものの、あまりの複雑さに途中で断念してしまう相続人も少なくありません。

相続財産調査は、税理士や行政書士、司法書士など専門家に依頼することで、調査にかかる手間を省けます。さらに相続財産の抜けや漏れもなく、その後の相続税申告の相談などもできます。

専門家に依頼する場合は、相続税調査の先の目的を見据えて依頼した方がいいでしょう。たとえば、遺産分割協議や相続手続きを目的としているのであれば、行政書士や司法書士に依頼する方法があります。相続税の申告が目的であれば税理士に頼む方法があります。

ただし、これらの専門家に依頼を予定していても、そもそも相続財産の分割でトラブルが予想されるのであれば、問題を解決することはできません。その場合は、弁護士への依頼が最善になります。

それぞれの専門家の特色をご紹介します。

行政書士

行政書士は、戸籍の収集や遺産分割協議書などに必要な書類作成、金融機関の名義変更や解約、株券の名義変更など、相続にまつわる書類作成などをお願いする場合に適しています。

相続登記などの不動産登記は行政書士が行うことはできませんが、相続財産調査や書類作成業務を行政書士に依頼して、相続登記は相続人自らが行うことで費用を抑えることが可能です。

なお、遺産分割協議に行政書士が関われるのは、相続人の間で配分が決まっているケースです。配分で紛糾していて調整が必要な案件には介入できません。

司法書士

司法書士は、登記手続きの専門家です。相続財産に不動産がある場合は、不動産の名義変更などの手続きがあるので、司法書士への依頼が適しています。

相続財産調査と遺産分割協議書の作成を依頼したうえで、相続登記手続きを行えます。

相続放棄などの手続きも行えますが、遺産分割のトラブルが絡む案件を扱うことはできません。

弁護士

遺産分割協議で、相続人同士の協議がまとまらない場合は、弁護士に依頼する方法が最善です。遺産分割調停や裁判に発展した場合でも対応できます。

専門家の費用相場

相続財産調査を専門家に依頼した場合、報酬が必要です。

行政書士、司法書士、税理士、弁護士と、それぞれ行える業務は異なりますが、相続財産調査の費用のみに絞ると、概ね20~30万円ほどが報酬の目安になります。

各士業共に報酬は自由競争ですから、標準的な価格といったものはなく、依頼先によって報酬は大きく異なります。さらに取り扱う相続財産の総額によって、報酬は変動します。

相続財産の調査をおこなわないとどうなる?

相続財産の調査を怠ったり、おざなりに行ったりすると、どのような事態が想定できるのかご紹介しましょう。

相続税のペナルティのリスクがある

相続調査を怠れば、相続税で誤った申告をしてしまうリスクがあります。

たとえば税金を少なく申告した場合は過少申告課税を収めなければならず、さらに延滞日数に応じて延滞税も加算されるのです。

相続税がかかるケースであるにもかかわらず期限内に申告をしなかった場合は、期限後申告または相続税額の決定によって、無申告加算税が課せられます。

無申告加算税とは、納税の義務がありながら、申告期限内に申告をしなかった場合に課せられる加算税です。

借金返済のリスクがある

またマイナスの相続財産の調査を怠ると、相続が完了した後に、突然借金の返済請求が届くこともあります。

相続放棄には3カ月以内に家庭裁判所に申述しなければならないという期限があるので、これを過ぎてしまうと相続放棄ができなくなります。

貸し付けをしている会社の中には、相続放棄されないよう、あえてこの期間を過ぎてから請求することがあるのです。

相続財産目録の作成方法

相続財産調査が終わったら、その内容をまとめた相続財産目録を作成しましょう。

相続財産目録を作成することによって、相続財産や評価額の詳細が明らかになり、遺産分割協議でのトラブルを防止できます。また、相続税申告でも相続財産目録が必要になります。

相続財産目録は、被相続人が所有していた財産を一覧表の形式で整理したものです。不動産や現預金といったプラスの財産だけでなく、借金などのマイナスの財産についても併せて記載します。

相続財産目録に沿って、すべての相続がどのように遺産を分割するのかを話し合うことになります。法律で相続財産目録の様式の決まりはありません。すべての相続人が相続財産目録を見たときに、相続財産の全容が分かるように仕上げてください。

相続財産目録には、原則として、亡くなった被相続人が所有していたすべての財産を記載します。

住んでいた自宅、貸していたマンション、ほとんど利用していない土地、現金や預金、上場株式・国債等の有価証券、自動車、貴金属など、資産価値があるものをすべてを記載する必要があります。

併せて借金や債務等のマイナスの財産についても記載をする必要があります。たとえば、住宅ローンや消費者金融からの融資を受けていた場合や、クレジットカードの未払い分があるようなケースです。

経済的に価値がないようなものは、基本的に記載する必要はありません。無記入が気になるのであれば、価値の低いものについては、「家財一式1万円」といった表記をする方法があります。

相続財産の種類ごとに、財産目録の記載方法についてご紹介します。

不動産(土地・建物)

不動産は所在地を明らかにするために住所を記載しましょう。そして、土地の面積を記載しますが、不動産の登記簿謄本に記載されたものを採用します。

評価額は、基本的に路線価×地積によって算出しますが、最終的にこの計算は相続税申告をする際には税理士が行います。ここでは、仮の数字として固定資産税の課税明細に記載されている固定資産税評価額を入力しておきましょう。

- 住所:東京都新宿区西新宿2-8-1

- 面積:150.21㎡

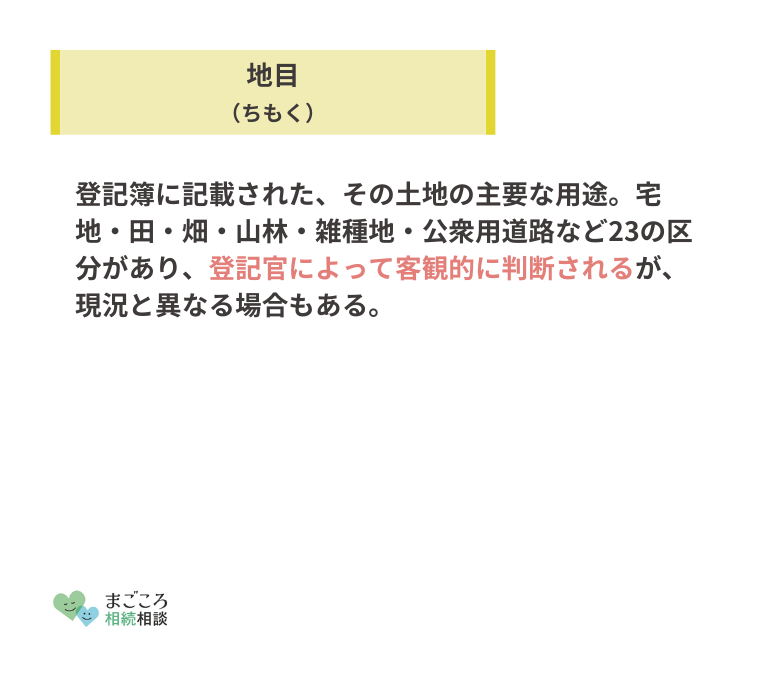

- 地目等:宅地

- 評価額:30,000,000円

預貯金・現金

預貯金は、金融機関名、支店名、口座種類及び口座番号を記載します。どこの口座にいくらあるのかについて、被相続人の死亡時点の残高を記載しましょう。

- 銀行名:見本銀行

- 支店名:サンプル支店

- 口座種類:普通預金

- 口座番号:0123456

- 評価額:24,000,000円

有価証券(上場株式等)

有価証券の記載方法については、証券会社に預けている場合には証券会社の名称及び支店名を記載したうえで、個別銘柄名と保有していた株式数を記載します。

評価額については、上場株式の場合、相続人が死亡した日を基準にして、次の4つの数値を算出します。

- 死亡時の最終価格

- 死亡月の最終価格の平均値

- 死亡前月の最終価格の平均値

- 死亡前々月の最終価格の平均値

この1~4の中で最も低い価格が評価額になります。

- 証券会社名:見本証券

- 支店名:サンプル支店

- 銘柄:株式会社例示建設

- 株数:100株

- 評価額:5,000,000円

その他の財産(自動車他)

その他の財産については、あいまいな表現を避けて内容が明確になるように記載をします。記載内容で財産が特定できるような配慮が必要です。

たとえば、自動車であれば、車体の色の種類を記載したり、走行距離や初年度登録日などを記載します。

- 名称:自動車 S社RZ-11

- 車体の色:青

- 走行距離:34,083km

- 評価額:300,000円

借金・債務

借金・債務に関しては、どこに対していくらの返済義務があるのかを明確にする必要があります。

被相続人の死亡日時点で未払いとなっている金額を記載しましょう。

- 借入先:見本銀行サンプル支店

- 借入残高:5,000,000円

相続財産目録の様式

相続財産目録には、決まった様式はありません。わかりやすく漏れのないように作成するのがポイントです。記載方法は、パソコンを使用しても手書きでも構いません。

一例として次のような書き方があります。

相続財産に関する注意点

相続財産の取り扱いに関しては、いくつかの注意すべき事柄がありますのでご紹介します。

相続財産は遺産分割が行われるまでは共有になる

相続人が複数いる場合、相続財産は遺産分割が行われるまでの間、相続人全員が共有していることになります。

共有とは、対象物の所有権が、持分に応じて各自に帰属する状態のことです。相続によって共有が生じると、この持分の割合は、相続分の割合と同じになります。

相続財産の中に現金が含まれていて、その現金を相続人の誰かが管理している場合は、相続財産が共有された状態にある限り、他の相続人は自己の相続分の額に応じた金銭の支払いを求めることはできません。

たとえば、兄弟が相続した900万円の預金を長男が管理している場合、遺産分割前に次男が「自分の相続分である450万円を支払え」と請求することは不可能です。

しかし、各相続人は預貯金の3分の1に、共同相続人の法定相続分を乗じた金額の払い戻しが受けられます。この場合であれば、次男は預金の3分の1である300万円から法定相続分(2分の1)である150万円の払い戻しが受けられるのです。

相続財産の処分は慎重に行う

相続財産が借金しかないような場合は、相続放棄を選択する方法が賢明です。

ただし、相続放棄をする場合は、自分が相続人になったことを知った日から3カ月以内に、家庭裁判所に申し立てる必要があります。この期限内に何も行わなければ、単純承認したことになります。

相続放棄の選択で注意が必要なのは、決して相続財産を処分しないことです。被相続人の遺品を処分してしまうと、その財産を相続する意思があるとみなされます(民法第921条)。

一部でも相続財産を処分すると、たとえ相続を知った日から3カ月以内であっても、その後、相続放棄や限定承認を希望しても認められません。

また反対に、何かプラスの遺産を相続した場合にも、相続をするという意思を表明したことになります。

後にマイナスの遺産の方が多いことが判明しても、すべての相続財産を負う単純相続を選択したとみなされるので、相続放棄ができなくなります。

たとえ亡くなった方が日常的に身につけていた装飾品であっても、けっして身につけるようなことはせず、相続調査が完了するまでは大事に保管しておきましょう。

相続の選択肢には次の3種類があります。

単純承認

プラスの相続財産はもちろん、借金などのマイナスの相続財産もすべて相続します。

相続放棄

プラスの相続財産もマイナスの相続財産も、すべて相続しないという意思表示をします。

限定承認

相続人が得たプラスの相続財産の範囲内で被相続人の債務を弁済し、遺贈(法定相続人以外への譲渡)を認めるという意思表示をします。

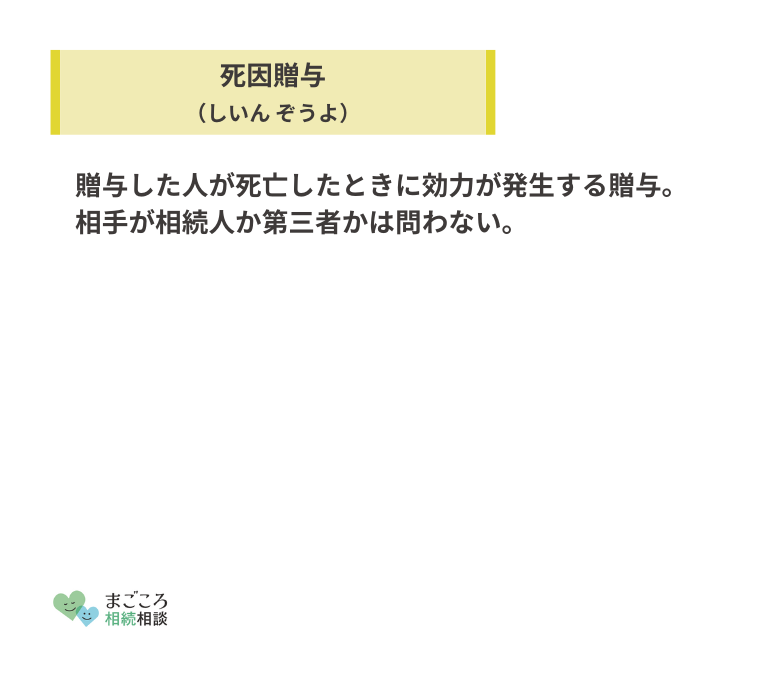

遺贈や死因贈与があれば相続財産は減少する

相続があった場合は、被相続人が遺贈や死因贈与をしていないか、確認する必要があります。相続人は、遺贈を受けた者、死因贈与を受けた者に対して、財産を引き渡したり、支払ったりする義務を負うからです。

遺贈とは被相続人が遺言によって、その財産を他人に無償で譲渡することをいいます。

死因贈与は死亡を条件とする契約の一種です。「私が死んだら1,000万円を贈与する」というように、贈与する側が死亡することを条件に無償で財産を譲渡する契約です。

ただし、遺贈は受ける側の意思とは無関係に贈る側の一方的な意思によって行われますが、死因贈与は契約なので受け取る側が承諾している必要があります。

遺贈相続や死因贈与があった場合は、その相当分が相続財産から減少します。

不正な手段で取得した相続財産は返還請求ができる

本来自分が相続すべきだった財産を、不正な手段で他人が所有していれば、返還請求ができます。

たとえば被相続人である父親が認知症を患っていたにもかかわらず、赤の他人のAが正規の取引であるかのように装って、父親の所有する土地を自分のものにしていたような場合です。

相続によって土地の相続人になった人は、正規の所有者としてAに「土地を返せ」と請求できます。

相手が返さない場合は、最終的には訴訟を起こし、裁判によって取り戻すことになります。

おすすめの記事

ほかにもこちらのメディアでは、死亡退職金は相続財産になるのかについてや相続財産目録の書式や作り方についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}