※当記事はPRを含みます。

相続の対象とされる財産は、実に多種多様です。現金や有価証券などの資産から借金といった負債まで、被相続人に関わる多くの権利や義務が相続の対象とされるからです。

遺産の中でもマンションといえば、不動産というプラスの実物資産であり、実態が分かりやすい財産といえるかもしれません。とはいえ相続に際しては、マンションが持つ特有の性質を理解して手続きをすすめる必要があるのです。

- 遺産分割協議ではマンションの評価額だけでなく維持管理費にも要注意

- 相続登記だけでなく区分所有者変更届が必須

- マンションの相続手続きは一定の知識が必要。自信がなければ専門家へ

マンションの相続手続きは自分でできる?

マンションの相続は、おおむね他の不動産などと同様の手続きで進めることができます。

相続の基本となる「相続人の確定」や「相続財産の確定」に関する知識を持ち、遺産分割が滞りなく完了するのであれば、ご自身でやることも十分に可能でしょう。

例えば過去に専門家の手を借りて相続手続きを経験している方などでしたら、それほど難しくはないかもしれません。

しかし手続きに必要な法律上の知識が足りないと、思わぬリスクや損害が生じる可能性もあるでしょう。その点をしっかりと理解して、手続きを進めていかなくてはなりません。

マンションを相続するときの手続きの流れ

遺産の中にマンションが含まれる場合にも、基本的な相続手続きの流れは他の財産の場合とおおむね変わりません。相続人と相続財産を確定し、遺産分割協議によって「誰にどのような形で財産を分配するか」を決めていく作業です。

ただし、マンションだからこそ必要な手続きもありますし、相続の際に特に注意しなければならないポイントも存在します。

まずはマンションを相続する際の基本的な手続きの流れをみていきましょう。

遺言書の有無を確認

相続が発生したら、まずは遺言書の有無を確認しましょう。

遺言書は、遺産分割に関する故人の希望や、法定相続人以外の人に対する遺贈の意思などが記された書類です。遺言書がある場合には原則として遺言書に記載された分割方法が優先されるため、まずはこの有無を確認することが大切なのです。

マンションのように分割が難しい遺産がある場合には、遺言書に故人の希望が書かれているだけで遺産分割が円滑に進む可能性も十分にあり得ます。

ただし、絶対に遺言書に従わなければならないわけではありません。相続人全員の合意がある場合には、遺言書と異なる分け方で遺産を分割することも認められているのです。

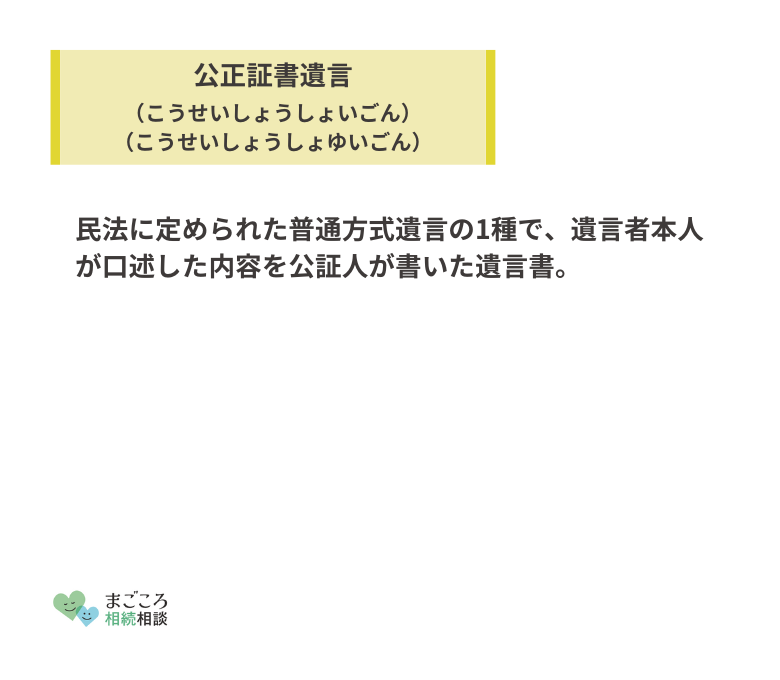

遺言書の扱いに関する注意点

遺言書が自宅から見つかった場合には、その場で開封してはいけません。公正証書遺言や法務局保管の遺言以外は、家庭裁判所で「検認」という手続きを受ける必要があるからです。

遺言書が偽造されたものや改ざんされたものでないことを証明するために、裁判所で他の相続人の立会いの下に開封するといえば分かりやすいでしょう。

検認の手続きを怠って遺言書を開封すると「5万円以下の過料」という罰則も設けられています。

相続人・相続財産の調査

一連の相続手続きの中でも特に基本であり重要な作業といえるのが相続人と相続財産の調査・確定です。「誰が相続人に該当するのか」「相続財産には何があるか」が判明しなければ、後述する相続放棄などの選択もできません。

相続人の確定は、被相続人の出生から死亡までの戸籍を集め、相続人になり得る立場の人をすべて抽出する作業から始めます。

頻出する事例ではないものの、家族が認識していない子ども、いわゆる「隠し子」が相続人になるケースも皆無とはいえません。

逆にご自身では相続人だと思っていても、実は相続人になり得ないケースも珍しくはないでしょう。親の再婚によって親子関係になったものの、養子縁組をしていなかった場合などがそれに該当します。

一見簡単そうな相続人の確定も、実は専門的な知識を必要とすることを覚えておきましょう。

相続財産も同様です。預貯金や株式、不動産などのプラスの財産だけでなく、借金などのマイナスの財産についてもすべて調査し、一覧表にする必要があるのです。

被相続人が財産のリストを遺してくれていれば分かりやすいですが、そうでない場合は容易な作業ではありません。特にマイナスの財産については、漏れがないように確実に調査をすることが必須です。

相続手続きが進んだ後に大きな借金が発覚したら、相続人は債務を負担するしか方法がなくなるリスクがあるからです。

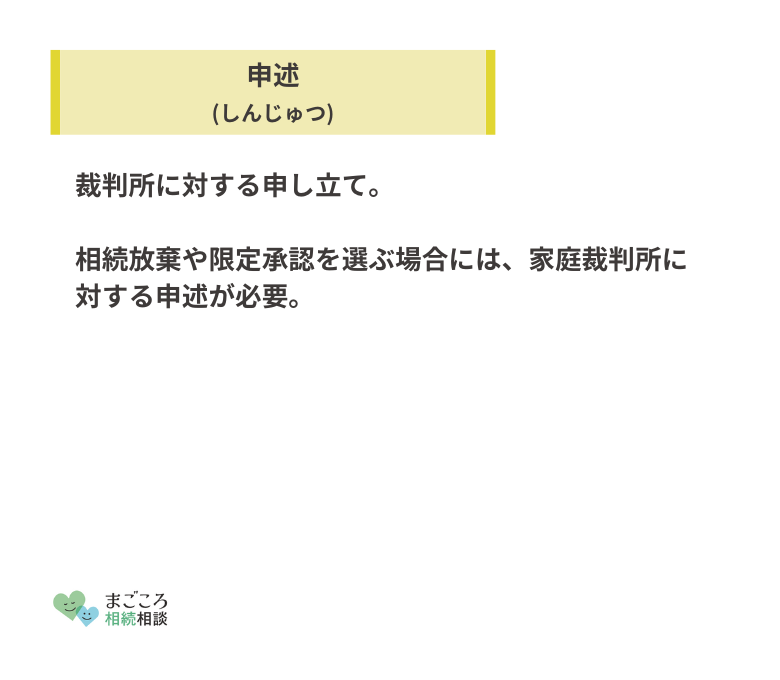

単純承認・相続放棄・限定承認を選択

相続人と相続財産が確定したら、相続をするかしないかの選択をしなければなりません。仮に被相続人の負債が多く、相続で損失が発生するような場合であれば、相続を放棄することができるのです。

具体的には、「単純承認」「相続放棄」「限定承認」のいずれかの方法を選択します。

原則は単純承認で、相続放棄や限定承認を選択したい場合には相続開始から3カ月以内に家庭裁判所に申述をしなければなりません。

この期間を過ぎた場合や相続財産を処分してしまった場合などは、単純承認を選択したものとみなされます。

- 単純承認…資産も負債もすべてを相続する

- 相続放棄…資産も負債もすべて相続せず、相続人の地位から外れる

- 限定承認…資産の範囲で負債も相続する

遺産分割協議

複数の共同相続人で相続財産を分割する場合には、遺産分割協議が必要です。

相続が発生すると、すべての遺産は「法定相続分通りに共有されている状態」として扱われます。「どの財産をどの相続人が取得するか」を決め現実に財産を分配するには、遺産分割協議を経なければなりません。

相続したマンションを分配するには、「現物分割」「換価分割」「代償分割」「共有」という4通りの方法が考えられます。

現物分割

分割対象の財産を物理的に分割する手法が現物分割です。マンションの分割に適しているとはいえないため、現実的には相続人が1人の場合以外には用いられにくい手法といえます。

換価分割

マンションを売却し、その代金を相続人で分割する手法です。相続人の誰もがそのマンションに住む予定も、投資物件として活用する予定もない場合に有効といえます。

代償分割

特定の相続人がマンションを取得する代わりに、他の相続人に対して代償金を支払うことで公平性を保ちます。相続人の1人がそのマンションに住むようなケースで有効な手法といえるでしょう。

共有

法律上の所有権だけを分割し、持ち分の割合だけを決めて共有登記をする手法です。手続きとしては問題ありませんが、さらなる相続が発生した場合にトラブルの種になりがちな点から、おすすめできる方法ではありません。

遺産分割協議で分配の方法が決まったら、財産の分け方を詳細に記載した「遺産分割協議書」を作成します。

マンションであれば、物件を特定する所在や家屋番号などを登記簿謄本から正確に転記転記しましょう。また、トランクルームや集会室など附属建物の共有持ち分などにも注意が必要です。

附属建物を認識せずに手続きを進めたことで発生する、「共有部分の名義人が故人のままだった」というトラブルも少なくない事例です。

相続税の申告・納税

相続財産の総額が基礎控除額を上回った場合、相続開始から10カ月以内に相続税の申告と納税をしなければなりません。

相続人と相続財産の確定、遺産分割協議などに要する時間は決して短いものではありませんから、10カ月という期間は長いようで短い猶予ともいえます。10カ月という期間を念頭において、できるだけ早めに手続きを始めることが大切です。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。

- 3,000万円+600万円×法定相続人の数=基礎控除額

マンションの相続では、課税対象となる相続財産の評価額を相続人が算出できない可能性もあるでしょう。

相続財産の評価額が基礎控除額を超えるか否か分からない場合には、早めに税理士などの専門家に相談することをおすすめします。

相続登記

不動産の所有者が変わっても、いわゆる「名義変更」は本人が申請しなければなりません。所有権移転登記をしなければ、登記簿に記載される所有者は被相続人のままなのです。

相続の場合も例外ではありません。遺産分割協議が終わってマンションを取得する人が決まったら、いわゆる相続登記をしなければならないのです。

これまで登記は義務ではありませんでしたが、不動産登記法の改正により2024年4月1日から相続登記が義務化され、「所有権を取得したことを知った日から3年以内に申請しなければならない」と定められます。

怠った場合には「10万円以下の過料」という、罰則も設けられた規定です。

ただし、遺産分割協議がまとまらず、マンションを取得する相続人が決まらないようなケースも想定されるでしょう。この場合の対策として、相続人申告登記という新制度も開始されます。

実際にマンションを取得する人が特定できない場合には、「所有者が相続人に変わること」だけ申請すれば、最低限の義務を履行したとみなされるのです。

管理組合の名義変更

一般的な不動産の相続であれば、所有権移転登記を終えれば名義変更は完了です。しかしマンションの場合はもう1つ、管理組合への区分所有者変更の手続きを忘れないようにしましょう。

ともすれば自治会のような任意団体と混同しがちですが、マンション管理組合は「区分所有者全員で組織する」と法に定められた拘束力を持つ団体です。

相続後に所有者変更の届け出をしなければ、重要な連絡が届かないなどの支障が生じるほか、管理費や修繕積立金の滞納にもつながりかねません。

名義変更の手続きは、組合の理事長に対して区分所有者変更届を提出するのが一般的です。

しかし具体的な手続きは、相続するマンションが管理委託か自主管理かで異なります。

多くのマンションで採用されている「全部委託」「一部委託」の方式であれば、管理会社に連絡することで手続きに要する書類を手に入れることができるでしょう。

一方の自主管理のケースでは、掲示物などを頼りに「誰が組合の理事に名を連ねているか」を確認し、直接連絡しなければなければなりません。

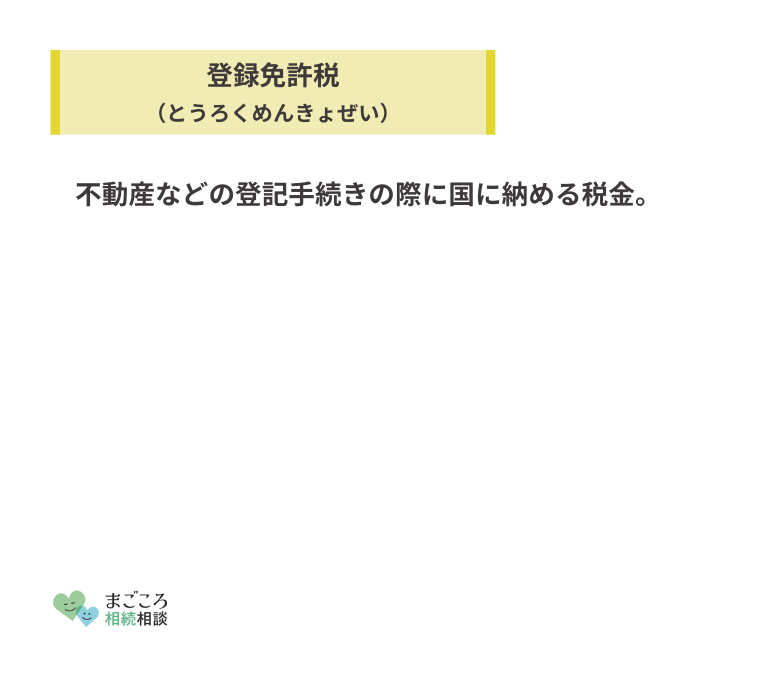

マンションの相続に掛かる費用は?

マンションの相続に要する費用の主なものは、相続による所有権移転登記の「登録免許税」と、相続財産総額が基礎控除額を超えた場合に発生する「相続税」という2種類の税金です。

手続きを専門家に依頼した場合には、これ以外に報酬などが発生します。

相続登記の登録免許税

相続に限らず、不動産の所有権を移転する際には「登録免許税」という税が課されます。

相続による所有権移転登記の登録免許税は「固定資産税評価額の0.4%」と定められているため、金額を算出するのは難しくありません。

この固定資産税評価額とは、市場での取引価格とも相続税の評価額とも異なる、そのマンションが所在する市町村などの自治体が定める金額です。所在地の市役所などで、この金額を記載した「固定資産評価証明書」を取得できます。

なお、この固定資産評価証明書に関しては、登記手続きの際にも必要となる書類です。また、相続税評価額の算出の際にも使用します。相続財産にマンションが含まれる場合には、早めに取得しておくことをおすすめします。

- 固定資産税評価額x0.4%=登録免許税

ただし、法定相続人以外の人が遺贈によって取得する場合には税率が異なります。この場合の登録免許税には、2%の税率が適用されることも覚えておきましょう。

- 固定資産税評価額x2%=登録免許税(法定相続人以外が遺贈で取得する場合)

相続税

一方の相続税は、マンションを含む相続財産の総額と、それぞれの相続人が取得する財産の割合に応じて決定されるため、一概にはいえません。

第1段階で相続財産の総額から基礎控除額が差し引かれ、次に各相続人の取得金額に応じて10~55%までの税率で課税されるのです。

少し専門的な話になりますが、相続税には「超過累進課税」という仕組みが採用されています。「いくらを取得するのであれば税率は何%」という決め方ではなく、「1,000万円までは10%で課税する」「1,000万円超3,000万円以下は15%で課税」「3,000万円超5,000万円以下は20%で課税」というように、金額に応じて税率を決める方式です。

これを簡略化したのが以下の速算表です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁-相続税の税率

必要書類の取得費用

マンションの相続手続きでは、手続きに要するさまざまな書類を取得する必要があります。

例えば相続人の確定には複数の戸籍謄本や改製原戸籍が必要になりますが、戸籍の取得に要する手数料は1通450円、改製原戸籍は1通750円です。固定資産評価証明書の取得に際しても、1通300~400円程度の手数料が掛かります。

1つ1つの取得費用は大きいものではありませんが、相続手続きには官公庁が発行する証明書の類が多数必要です。取得する枚数が多ければある程度の額にはなりますので、費用として見込んでおくことも大切でしょう。

マンションの相続で必要な書類は?

相続登記にあたって必要となる書類は、マンションでも戸建てや土地でも同様です。登記識別情報通知(いわゆる権利証)も、相続登記では原則として必要ありません。

主な必要書類は、官公庁で取得する戸籍などの「相続人であることを証明する書類」と、ご自身で作成する申請書などです。

官公庁で取得する書類

相続による所有権移転登記でも、当然に相続関係を証明する手続きが必要です。このため、戸籍を始めとした「第三者に相続人を明示する書類」が必要です。

このほか、相続する不動産の特定や登録免許税の証明に用いる書類を用意しなければなりません。官公庁で取得する主な書類は以下の通りです。

| 相続人関係を証明する書類 | ・被相続人の出生から死亡までの戸籍謄本・除籍謄本・改正原戸籍 ・被相続人の住民票の除票(登記簿上の住所・本籍地の記載のあるもの) ・相続人全員の戸籍謄本 ・マンションを取得する相続人の住民票 |

|---|---|

| マンションを特定する書類 | ・登記事項証明書 ・固定資産評価証明書 |

| 法定相続分以外の相続で必要な書類 | ・相続人全員の印鑑証明書 |

作成が必要な書類

相続登記の際には上記の書類に加え、誰がそのマンションを取得するかが明示された遺産分割協議書を添えて、相続登記申請書を法務局に提出します。

遺産分割協議書が必要とされるのは、遺産分割協議に従ってマンションを相続する場合です。つまり、相続人全員が法定相続分の割合に従って共有する場合には必要ありません。

- 相続登記申請書(法務局のウェブサイトからダウンロード可)

- 遺産分割協議書

上記の書類は、遺産分割協議によってマンションを取得する相続人を決めた場合に必要な書類です。遺言書に従って相続する場合には、遺産分割協議書ではなく遺言書を添付します。

マンションを相続する際の相続税の計算方法

相続税の課税対象となる不動産の評価額を算出する際には、建物と土地に分けてそれぞれの金額を求めます。マンションも同様の評価の仕組みです。

ただしマンションの場合、土地は区分所有者全員での共有という形態を取っています。このため持分の割合に応じて評価額が決まることも覚えておきましょう。

建物の評価額

建物の評価額は固定資産税評価額をそのまま採用しています。相続登記の際にも使用する「固定資産評価証明書」を市役所などで取得すれば、そこに評価額の記載があります。

ただし、登録免許税の算出の際とは異なり、ここで使う評価額は建物のみです。

登録免許税の計算では固定資産税評価額を「不動産価格」としていましたが、相続税の計算では建物部分だけ固定資産税評価額を適用します。この点には注意が必要です。

土地の評価額

土地の評価額は、国税庁が定める財産評価基準書に基づいて算出します。ただし、その求め方はマンションの所在地によって異なることに注意しましょう。

財産評価基準書を確認すると、道路ごとに路線価が表示されている地域と、倍率方式と記された地域に分かれています。マンションがいずれの地域に立地しているかによって、評価額の算出方法が異なるのです。

路線価が付されたエリアの土地の評価額は、マンションの前面道路の路線価に面積を掛け合わせた数字が敷地全体の評価額となります。さらに持分割合(敷地権の場合は敷地権割合)を乗じることで、区分所有者ごとの土地の評価額を算出できます。

一方の倍率地域の場合には、固定資産税評価額を利用します。土地の固定資産税評価額に国税庁が定める倍率を乗じて求める方法です。こちらに関しても、持分割合に応じて区分所有者ごとの土地の評価額を算出する方法を取ります。

路線価も倍率も、数値は毎年見直しが行われます。毎年7月1日に国税庁が公表していますので、HPなどでチェックしてみるとよいでしょう。

参考:国税庁-財産評価基準書

マンション相続に活用できる節税対策

都市部のマンションなどでは、マンション自体の評価額が高くなることで高額な相続税が課される可能性も否定できません。マンションの相続において適用される可能性がある特例などについても、しっかりと理解しておきましょう。

特に配偶者控除や小規模宅地等の特例は、申告をしなければ適用されません。

申告期限に間に合わずに高額な税を課されることのないよう、申告期限までに遺産分割協議など必要な手続きを進めることも大切です。

基礎控除

基礎控除は、すべての相続で適用される原則的な制度です。遺産総額が基礎控除額を超えなければ、申告自体も必要ありません。

前述した通り、基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。つまり、相続人が多ければ多いほど基礎控除額が高くなるのです。

仮に相続人が3人であると仮定すると、基礎控除額は計算式で4,800万円と求められます。

- 3,000万円+600万円×3=4,800万円

このケースでは、マンションを含む相続財産の総額が4,800万円以下であれば、相続税を支払う必要はありません。

配偶者控除

相続税に関する軽減の特例の中でも、特に大きな優遇措置を講じているのが「配偶者の税額の軽減(配偶者控除)」という制度です。

被相続人の配偶者が遺産分割や遺贈によって財産を取得した場合、「1億6,000万円」または「法定相続分相当額」のいずれか高い金額までは相続税が掛かりません。

制度の利用には申告が必要なため、原則として申告期限までに遺産分割を終えなければなりません。配偶者が取得する財産が確定していなければ、軽減の対象にならないのです。

申告期限までに遺産分割協議がまとまらない場合には、「申告期限後3年以内の分割見込書」を添付して一旦申告する必要があります。

これに基づいては3年以内に遺産分割を完了し、4カ月以内に更正の請求をすることで、税額軽減の適用を受けることができるのです。

小規模宅地等の特例

小規模宅地等の特例とは、「被相続人と同居していた」など一定の要件を満たす相続人が宅地を相続する場合に適用される税負担の軽減措置です。

相続税の課税価格に算入する評価額が330平方メートルまで1/5に減額されるという非常に節税効果の高い仕組みです。居住用だけでなく、一定の要件を満たした事業用の不動産などにも適用されます。

高額な相続税が課されることで、同居していた相続人が住むところを失ったり、事業の継続が困難になったりする弊害を防ぐための措置といえます。

マンションでも、要件を満たせば適用が可能です。評価額の算出に際しては、持分割合に応じて金額を算出します。

ただし、この制度はあくまでも「土地」の評価額に対して適用される仕組みです。建物の評価額は減額されないことに注意しましょう。

小規模宅地等の特例は事業用の不動産にも適用できるため、被相続人が賃貸していたマンションを相続する場合にも適用される可能性があります。

このケースは「貸付事業用宅地等」に該当し、敷地面積200平方メートルまでが1/2に減額されるのです。前述した通り、事業の継続性を担保するための措置ですから、相続人が賃貸事業を引き継いでいなければなりません。

マンション相続を依頼すべき専門家は?

相続手続きには専門的な知識を要する作業が少なからず発生するため、専門家に業務を依頼するのも有効な選択肢の1つです。

特にマンションを遺産に含む相続では、所有権の移転登記や相続税の申告などを念頭において依頼する専門家を選ぶとよいでしょう。

相続に強い司法書士を選ぶ

マンションの相続を専門家に依頼するのであれば、有力な候補となるのが司法書士です。

不動産登記法の改正により、2024年4月1日から相続した不動産の所有権移転登記が義務化されます。当然、マンションの相続でも行わなければなりません。相続登記を扱う専門家が司法書士であるため、有力な候補となり得るのです。

本来、不動産の所有権を登記することは「所有者の権利」という意味を持つものです。しかし現実には、相続を経ても所有権移転を行っていない不動産が数多く存在し、年月を経て所有者が分からなくなるなどの弊害が生じていました。

このため改正不動産登記法では、「所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならない」と規定され、怠った場合には「10万円以下の過料」という罰則も設けられました。

マンションの相続における登記の重要性が、一段と増すことを意味しています。

しかし、すべての司法書士が相続に強いとは限りません。

不動産登記自体は司法書士の基本的な業務であるとはいえ、一連の相続手続きには相続人の確定や相続財産の調査といった相続ならではの業務が不可欠です。

司法書士を選ぶ際には、これらの業務に精通しているかという観点から探してみるとよいでしょう。

参考:法務局-相続登記の申請の義務化と相続人申告登記について

他の士業を選ぶ

相続を専門に扱う士業は司法書士のほか、弁護士や税理士、行政書士などが挙げられます。

それぞれが得意とする専門分野が異なるため、相続の中でも「主にどの業務を依頼したいか」という観点で選んでいきましょう。

弁護士

法律の専門家といえば、多くの方がまず頭に浮かべるのは弁護士ではないでしょうか。ただし、マンションの相続手続きを弁護士に委ねるべきケースはむしろ限定的で、相続人同士のトラブルが生じる恐れがある場合です。

相続において弁護士にしかできない手続きは、「遺産分割協議に協力的でない相続人がいる」「分割方法が合意に至らない」など、相続人の話し合いで解決できないトラブルが生じた場合といえるでしょう。

このようなケースでは、遺産分割調停や審判といった、司法の場での解決策を探ることになります。

遺産分割調停で相続人の意見を代弁できるのは弁護士だけです。遺産分割協議で相続人の意見がまとまらない場合には、弁護士に依頼すべきともいえるのです。

税理士

相続で税理士の力を借りるべきポイントは、相続税の申告に関する手続きです。相続財産の総額が基礎控除額を超えるのであれば、手続きの依頼先として税理士を選択する理由となるでしょう。

基礎控除額を超えるか否か微妙な場合も、税理士に依頼するのことで有利に手続きを進められる可能性が高いです。

相続財産の評価は、国税庁が定めたルールに従って算出していく作業です。しかしそのルールは複雑で、専門知識がなければ算出自体が難しいケースもあるでしょう。

さらに言えば、税理士の専門的な知識を活用することで、評価額を適法に減額できるケースも少なくないのです。

例えば宅地の評価は、路線価や倍率などに面積を乗じて計算しますが、これによって導かれる数値はその土地の最大限の評価額ともいえます。実際には、間口や奥行きなどさまざまな要素を加味して価格を補正する必要があるため、専門家と素人が算出した数値には大きな差が生じる可能性が否めません。

相続に詳しい税理士に手続きを依頼することによって、円滑に進めるだけでなく、税負担の軽減につながるメリットもあるのです。

行政書士

行政書士も相続手続きを専門に扱う士業の1つです。とはいえ行政書士の専門分野は行政手続きで、相続に関していえば登記や税務のような得意分野があるわけではありません。

相続関連の行政手続きといえば、自動車の名義変更や遺産に農地を含む場合の農地法に基づく届け出など、特定の業務に限られるといっても過言ではないでしょう。

では依頼先として行政書士を選ぶのは、どのような場合が適しているのでしょうか。それは、相続人の確定や遺産分割協議書の作成など、個別の業務を依頼したいケースです。

「相続人が少数でトラブルの恐れもないけれど、手続きを円滑に進めるうえで必要な書類の作成だけは専門家に依頼したい」ケースでは、行政書士という選択肢が有効といえるのです。

遺産分割におけるマンションの注意点

マンションという遺産は、「分割しにくい」「所有するだけでコスト」などの特性がみられます。

遺産分割の際には、このような特性を十分考慮して話し合いを進めなければなりません。

遺言による相続の場合

遺言によって特定の相続人がマンションを相続するケースでは、他の相続人が所得する財産が少なくなり過ぎないように注意する必要があります。

遺言書に記された遺産の分配方法は、原則として法定相続分などよりも優先されます。仮に遺言書にすべての財産の贈り先が特定されていたら、遺産分割協議をする必要もありません。

しかし相続では、特定の相続人が最低限の遺産を取得できる権利として、「遺留分」が認められています。遺言に記載された方法で特定の相続人がマンションを取得することで、他の相続人の遺留分を侵害してしまう可能性には注意が必要です。

遺留分とは、兄弟姉妹以外の法定相続人に認められた権利で、「法定相続分の半分」という割合がこれに当たります。

遺言書に従った遺産の分配方法であったとしても、他の相続人が取得する財産がこれを下回ったときには、不足する額を要求する「遺留分侵害額請求」という権利が発生するのです。

遺留分の侵害は、相続人同士のトラブルにつながるリスク要因ということを知っておきましょう。

できるだけ避けたい「共有登記」

マンションという財産は物理的な分割が困難なため、遺産分割では特定の1人が取得するのが現実的でしょう。しかし、そうすることで、相続人の間に不公平が生じやすいことも事実です。

このような理由から、法定相続分や遺産分割協議の結果に基づく持ち分割合でマンションを共有し、解決を図るというケースも少なくはありません。

確かに共有登記をすれば、法律上は何の問題もありません。しかし実際には、問題の先送りにしかならない方法と言わざるを得ないでしょう。

仮にその状態で次の相続が発生したら、持分はさらに細分化してしまいます。将来的にマンションを売却しようと思っても、持ち分が細分化して人数が増えた所有者全員の合意が必要になります。

このような過程を経て、処分も売却もできないマンションと化してしまうかもしれないのです。

空き部屋になるなら売却を検討

被相続人が亡くなったことで、マンションが空き部屋になるケースも少なくないでしょう。

相続人が居住したり、賃貸で収益をあげたりなどの活用方法が決まっている場合は問題ないですが、これらの活用が見込めない場合には売却も視野に入れて検討することをおすすめします。

マンションの維持にはコストが掛かる

空き部屋になるマンションの売却をすすめる理由の一つは、マンションの所有によって発生するランニングコストです。

マンションには管理費や修繕積立金などの経費を毎月必要とするため、維持するだけで大きな負担となりがちです。さらに建物の価値は経年によって下がっていく一方で、ランニングコストが増加していく可能性も否めません。

このような観点から、活用の方針が見いだせない場合には、売却も視野に入れて検討すべきといえるのです。

売却の際には譲渡所得に注意する

相続後にマンションを売却した場合には、相続税とは別に譲渡所得税が発生する可能性があることに注意しましょう。譲渡所得税は売却益に対して課される税金です。つまり、買った金額よりも低額で売却したケースでは課税されません。

しかし、相続したマンションを売却する際に最も注意しなければならないのは、購入時の金額を明示できる書類を紛失しているケースです。

購入価格が分からない場合、取得費として計上できるのは「売却額の5%」に過ぎません。このため売却代金の大半が課税対象となってしまうケースが頻出するのです。

マンションの売却益に課せられる税金は、所有期間が5年以内の「短期譲渡所得」で39.63%、所有期間5年超の「長期譲渡所得」でも20.315%という税率です。

売却で利益が発生したら譲渡所得税が発生することをしっかりと認識した上で、購入時にかかった費用や売却に要する経費を明らかにする書類をしっかりと保存しておきましょう。

マンション相続のよくある質問

マンションを相続する際には、このほかにも押さえておきたいポイントが存在します。よくある質問をチェックしておきましょう。

売却するなら相続の前がいい?

相続しても活用する見込みのない不動産に関しては、売却して現金化したほうが分割しやすいなどのメリットがあります。

しかし売却のタイミングに関しては、相続税の評価の仕組みを考慮しなければなりません。相続の前にマンションを売却すると、相続税が高くなる可能性が生じるからです。

相続税の課税対象額を算出するために使用するマンションの評価は、おおむね市価の7~8割程度に設定されています。つまり、売却して現金を相続する場合よりも、マンションのまま相続したほうが評価額は総じて安くなるのです。

ただし、売却には一定の期間を要することも考慮に入れておきましょう。遺産分割協議などに時間が掛かり売却に着手するのが遅れたために、相続税の納付に間に合わないことも珍しくない事例です。

相続税の納付は、原則として現金一括です。

高額なマンションを相続した場合、税納付に充てる現金が不足する可能性にも注意が必要です。

必要のないマンションだけを相続放棄できる?

マンションは不動産という実物資産ですから、一般的には当然プラスの財産として扱われます。しかし、所有しているだけで管理費や修繕積立金などの費用が掛かるマンションの場合、活用の見込みがなければ実質的にマイナスの財産になってしまう可能性も否めません。

事実、極端に安い金額で売りに出されるマンションを目にする機会も多く、さらには無償譲渡の対象にもなっているものまで見受けられるほどです。とはいえ「必要のないマンションだけを相続放棄できるか」といえば、答えはNOです。

相続放棄は「相続財産をすべて放棄して、相続人の立場から外れる」という手続きで、特定の財産だけを対象に放棄できるわけではありません。

「資産の範囲内で負債を相続する」という手続きである限定承認に関しても同様です。

相続開始時点で管理費や修繕積立金の滞納があれば、それは負債として計上されますが、「そのマンションから将来的に発生する可能性のある支出」までは考慮されません。

将来的に負の遺産になる恐れのあるマンションが相続財産に含まれている場合には、遺産分割協議の段階で、相続人同士でその扱いについても検討しておきましょう。

相続登記は自分でできる?

遺産分割協議書などの書類が適切に作成されていれば、相続登記自体はご自身で行ってもそれほど難しいことではありません。遺言書に遺贈先が示されている場合なども同様です。

しかし、登記手続き自体は難しくないものの、申請を行うまでの準備には相応の専門知識が必要であることは否めません。

仮に遺言書も遺産分割協議などもなく、法定相続人が法定相続分通りに共有するのであれば、相続人の1人が申請をあげるだけでも登記を完了できます。しかしこのケースでは、「申請をあげた相続人以外には登記識別情報通知が発行されない」という弊害があるのです。

「申請者以外の相続人が権利証を待っていない状態」といえば分かりやすいでしょう。つまり、この知識を持たずに登記をしてしまえば、将来的に売却などの際に支障が出る恐れもあるのです。

また前述したとおり、マンションの相続では専有部分以外にも附属建物の共有持ち分などを所有するケースが多く見られます。

このような知識を持たずに遺産分割や相続登記の手続きを進めることで、「相続が完了していない財産」を生んでしまうリスクも否めません。これらのリスクを踏まえた上で、専門家に委ねるか、ご自身で手続きを進めるかを選択する必要があるのです。

遺産分割でのマンション価格を相続税評価額で扱うのは正当?

遺産分割の場でのマンションの評価額とされるのは、あくまでも「すべての共同相続人が合意できる金額」です。相続税評価額が必ずしも適当であるとは言い切れないことも覚えておきましょう。

相続税評価額は「過大な税負担を防ぐ」という観点から、一般的な市場価格の7割程度に抑えられた価額に過ぎません。現金のような他の財産と価値の比較をするうえでは、過小評価となる可能性もあるのです。

このため遺産分割の際には、相続税評価額に固執してマンションの価値判断をすることは、いささか乱暴といわざるを得ません。

結果として相続人同士のトラブルに発展するリスクがあることも、十分に考慮しておきましょう。

マンション相続の流れを把握して事前にしっかり準備しよう

マンションという相続財産は、他の財産とは異なる特有の性質を持っています。

特に資産として評価する際には、マンション自体の市場価格とともに、将来的に負担しなければならないコストにも着目しなければなりません。

これらの特性を踏まえてしっかり準備をしたうえで、マンションの相続手続きに取り組みましょう。

ほかにもこちらのメディアでは、マンション以外の不動産の相続手続きについてや遺産相続手続きを司法書士に任す場合についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}