「実家を相続したけど、正直持て余している」「相続した実家を有効活用したいけど、どのような選択肢があるかわからない」など、実家を相続した場合の活用方法についてお悩みではありませんか?

相続した実家の活用方法は、誰かが住む以外にも売却・賃貸などさまざまです。しかし、それぞれメリットやデメリット、注意点などがあるため、よく検討する必要があります。

この記事では、実家を相続した場合の活用方法や手続きの流れ、手続きごとの期限について解説します。実家を空き家にしてしまうことの注意点なども解説しているため、相続した実家についてお悩みの方はぜひご覧ください。

- 相続した実家には、売却や賃貸などさまざまな活用方法がある

- 実家を相続した場合は、期限のある手続きに注意する

- 実家が空き家になってしまう可能性があるときは売却を検討する

実家を相続した場合の活用方法

実家を相続した場合、どのような活用方法があるのでしょうか?ここでは、相続した実家を活用する方法や、それぞれのメリット・デメリットをご紹介します。

親族のうちの誰かが住む

親族のうちの誰かが住むのもひとつです。誰も住まなくなった家はすぐに傷んでしまいますが、誰かが住めば家は傷みにくくなります。子どもにとっては、思い出の実家を残せるというのも大きいでしょう。

ただし、家や土地を残す場合は、毎年固定資産税や都市計画税などといった税金がかかります。また、メンテナンスや修繕、庭の手入れなども定期的に行わなくてはなりません。

すでに実家が古くなっているのであれば、移り住む前にリフォームなども必要になるため、ケースによっては思っていたよりも費用がかかってしまうことも考えられます。

売却する

誰も住む予定がないのなら、相続した実家を売却してしまうのも選択肢のひとつです。売却すれば生まれ育った家は他人の手に渡ってしまいますが、空き家になって朽ちていくよりは、誰かに有効活用してもらったほうがよいという考え方もあります。

売却を検討する場合は、1カ所ではなく複数の不動産会社に査定してもらうことをおすすめします。不動産会社によって家の価値を判断するポイントが異なり、査定額に大きな開きが出るためです。査定額を見て売却するかどうか決めるのもよいでしょう。

なお、相続した空き家を売却する場合、以下の要件を満たすと売却益から最大3,000万円を控除できる「相続空き家の3,000万円控除」の特例が受けられる可能性があります。

- 昭和56年5月31日以前に建築された建物である

- 相続が開始される直前に被相続人以外の人が住んでいない

- 令和5年12月31日までに売却した

- 空き家の売却金額が1億円以下 など

特例が適用される場合、空き家を売却して得た利益が3,000万円以下であれば所得税がかかりません。要件を満たしているかどうか確認してみましょう。

賃貸物件として貸し出す

実家を賃貸物件として貸し出せば、空き家にすることなく実家を有効活用できます。

放火や空き巣といった被害が回避でき、大切に住んでくれる方であれば家も長持ちするでしょう。また、毎月家賃を受け取れるため、固定資産税などの税金の支払いや、メンテナンス費などに充てられます。

ただし、賃貸物件として貸し出す際にかかるリフォーム費用や、入居者が入れ替わるときの原状回復にかかる費用など、大家として負担しなければならない費用がかさむ点には注意が必要です。

一度契約したら、やはり自分で住みたいと思っても、こちらの都合で解約することが難しいというデメリットもあります。

更地にして貸駐車場として活用する

実家を取り壊し、貸駐車場として活用するのもよいでしょう。駐車場であれば建物の管理は不要です。また、放火や空き巣などの被害を警戒する必要もありません。受け取った賃料を、固定資産税や都市計画税の支払いに充てられるのも大きいでしょう。

ただし、実家を取り壊すのに100万円はかかります。また、実家が取り壊されて更地になると、固定資産税が最大で6倍にまで上がってしまうことを念頭に置いておく必要があります。

更地にして賃貸アパートを建築する

実家を取り壊したあと、その敷地に賃貸アパートを建築する活用法もあります。入居者をきちんと確保できれば、その分安定した家賃収入を得られるのが魅力です。

経費を差し引いたあと手元に残るお金は、副収入としてご自身の生活費に充てられます。収入の柱が増えることで、将来への不安が減らせる点は十分メリットといえるでしょう。

ただし、入居者を確保し続けるには工夫が必要です。入居率が落ちてしまわないよう、建物をきれいに保ち、こまめにメンテナンスもしなければなりません。また、入居者同士でトラブルがあれば、大家として対応する必要があります。

実家を相続する際の手続きの流れ

実家を相続する際の手続きはいくつかありますが、中には期限が定められているものもあるため、何から始めてもよいわけではありません。ここでは、実家を相続する際の流れについて解説します。

【遺言書の確認】相続開始後すぐに行う

相続開始後、すぐに行う必要があるのは遺言書の確認です。遺言書の有無によって、相続手続きの流れや遺産の分け方が変わってくるためです。遺言書の確認方法は、残された遺言書の種類によって以下のように異なります。

自筆証書遺言は自宅などで捜索するしかありませんが、自筆証書遺言書保管制度を利用していれば、法務局に保管されています。可能性がある場合は一度請求してみてもよいでしょう。

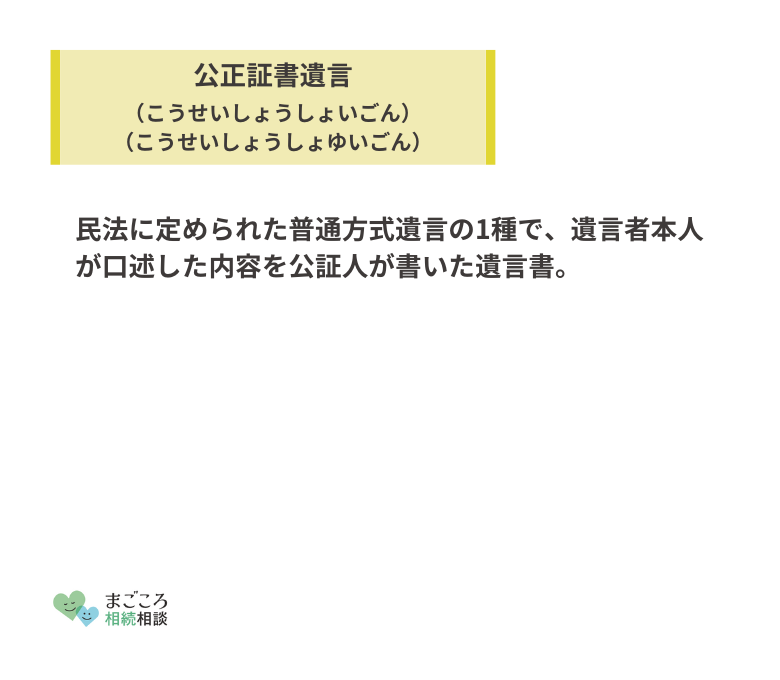

公正証書遺言が残されているかどうかは、公証役場の検索システムで調べられます。作成者の名前だけでなく、作成日や作成した公証役場までわかります。

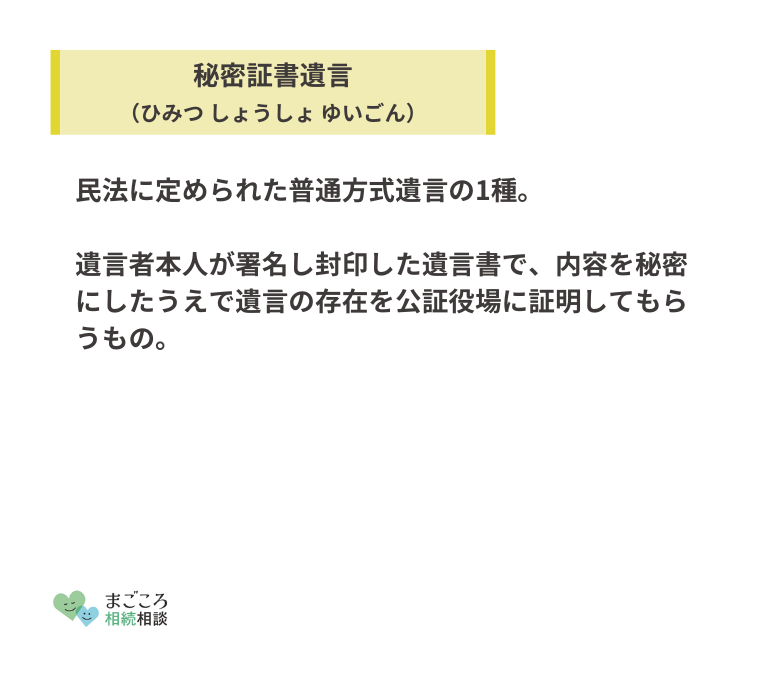

秘密証書遺言に関しては、その有無のみであれば公証役場の検索システムで調査可能です。なければ相続人調査に進み、存在が確認されたときは自宅など、心当たりのある場所を捜索しましょう。

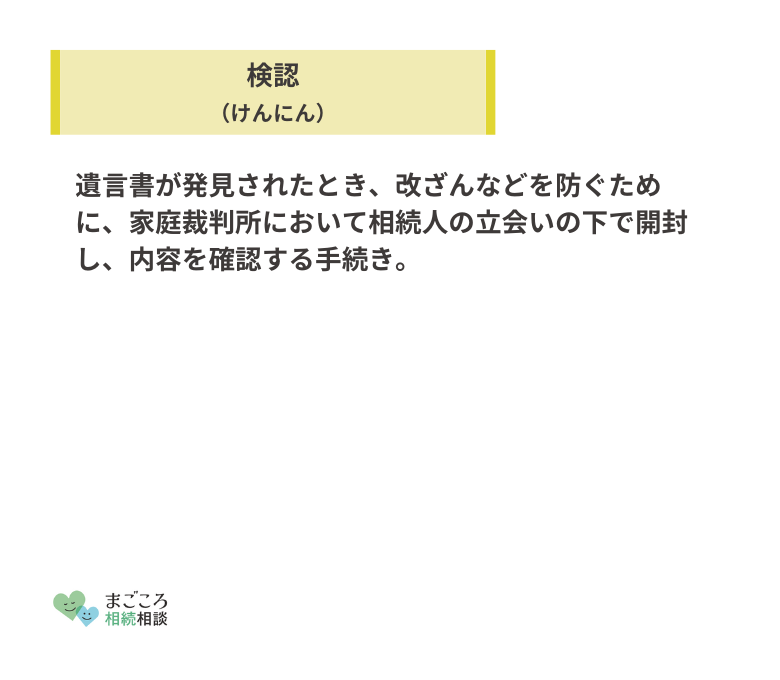

なお、公正証書遺言、保管制度を利用した自筆証書遺言以外は家庭裁判所の検認が必要です。遺言書が見つかっても、勝手に開封しないようにしましょう。

【相続人調査】相続開始後すぐに行う

相続人調査も、相続開始後すぐに行うことをおすすめします。相続人が確定しなければ、相続手続きを始められないためです。

手続きの中には期限が定められているものもあるため、遺言書の確認や相続人調査、相続財産調査などで手間取っていると、期限に間に合わない手続きが出てきてしまいます。

また、ケースによっては相続人調査に時間がかかることもあります。

できるだけ早く動き始めることが重要です。

相続人調査は、まず亡くなった親の戸籍謄本を取得するところからスタートします。出生から死亡までの戸籍をすべて取得し、その中から相続人をピックアップしていきましょう。

そして、相続人それぞれの戸籍謄本も取得します。被相続人の戸籍の附票や住民票の除票、相続人それぞれの住民票なども同時に取得しておきましょう。

【相続財産調査】相続人調査と並行して行う

相続財産調査も、相続人調査と並行して行いましょう。調査する対象は以下のとおりです。

- 預貯金

- 賃金などの金銭債権

- 不動産

- 自動車

- 借地権・借家権

- 生命保険(受取人が本人のもの)

- 株式や投資信託

- 貴金属

- 借金やローンなどの債務

預貯金関係は通帳があればよいですが、見当たらなければ最寄りの金融機関に問い合わせてみましょう。送られてきた郵便物から口座の有無が判明することもあります。

不動産に関しては、名寄せ帳(なよせちょう)を役場で取得して確認しましょう。名寄せ帳を見れば、その市区町村で所有している不動産がすべてわかります。

市区町村外の不動産については記載されないため、ほかの市区町村にも不動産がある場合は市区町村別に請求しなければなりません。

自動車は車検証に記載されている「所有者」が誰になっているかを確認しましょう。親が乗っていた自動車だからといって、所有者が本人のものであるとはかぎらないためです。所有者が亡くなった親になっているのであれば、相続の対象になります。

このように、一つひとつの財産を調べていく必要があります。プラスの財産だけでなく、借金やローンといったマイナスの財産も対象になるため、ケースによっては時間のかかる作業です。

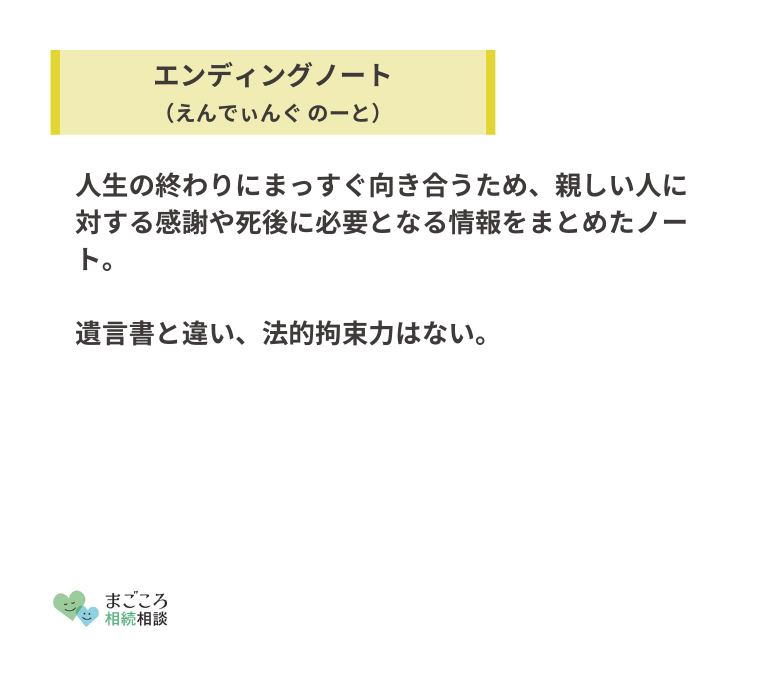

エンディングノートやメモがありそうな場合は、探してみるとよいかもしれません。

【相続放棄・限定承認】3カ月以内に行う

相続放棄や限定承認を検討しているなら、親が亡くなってから3カ月以内に手続きしなければなりません。相続放棄とは、はじめから相続人ではなかったことにする手続きです。この場合はマイナスの財産だけでなく、すべての遺産に対して相続権を失います。

一方限定承認とは、プラスの財産の範囲内でマイナスの財産を引き継ぐことです。プラスの財産よりもマイナスの財産のほうが多いときはゼロになり、逆にマイナスの財産よりもプラスの財産のほうが多いと差額が遺産として残ります。

相続放棄や限定承認を検討する必要があるのは、亡くなった親に多額の借金があるケースです。プラスの財産よりも借金などのマイナスの財産のほうが多い場合、相続放棄や限定承認をせずそのまま相続してしまうと、相続人が借金を返済しなければなりません。

3カ月はあっという間です。直前になって慌てないためには初動が肝心です。

【被相続人の確定申告】4カ月以内に行う

亡くなった親の確定申告を4カ月以内に行う必要があります。本来、確定申告は収入があった翌年の2〜3月に行うものです。しかし、亡くなった方は自分で確定申告を行えないため、相続人が代わりにこのタイミングで行います。これを「準確定申告」といいます。

申告するのは、親が亡くなった年の1月1日〜亡くなる日までの収入に対する所得です。その年の年金による収入が400万円以下で、年金以外の所得も20万円以下の場合は確定申告をする必要はありません。

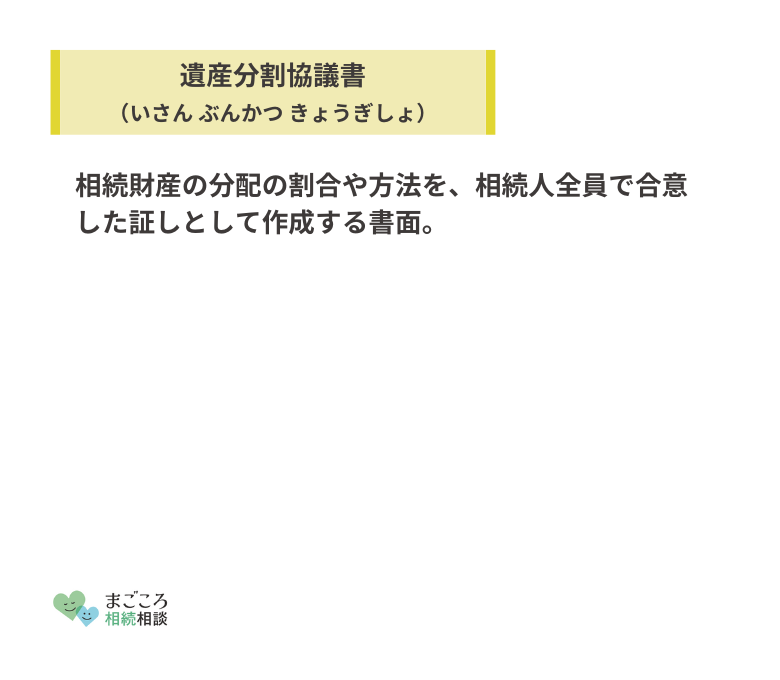

【遺産分割協議】相続税申告までに行う

遺産分割協議に期限はありません。しかし、相続税の申告までに協議がまとまっている必要があるため、相続税の申告と納付の期限である10カ月以内に行うことをおすすめします。

相続税の申告と納付が不要なケースでも、不動産の名義変更や預貯金の引き継ぎには遺産分割協議書が必要です。相続人調査と相続財産調査が終わりしだい行っておきましょう。

なお、遺産分割協議には、亡くなった親の相続人全員が参加しなければなりません。ひとりでも参加しない相続人がいれば協議は成立しないため、必ず全員で行いましょう。

【相続税の申告と納付】10カ月以内に行う

相続税の申告と納付が必要なケースでは、10カ月以内に納付と申告を行わなければなりません。相続税の申告と納付が必要なケースとは、亡くなった親の相続財産の総額が基礎控除額を超えるときのことです。

現金や預貯金のほか、有価証券、建物や土地などが相続税の対象になります。相続税の基礎控除額は、以下の方法で計算できます。

- 基礎控除額=3,000万円+法定相続人の数×600万円

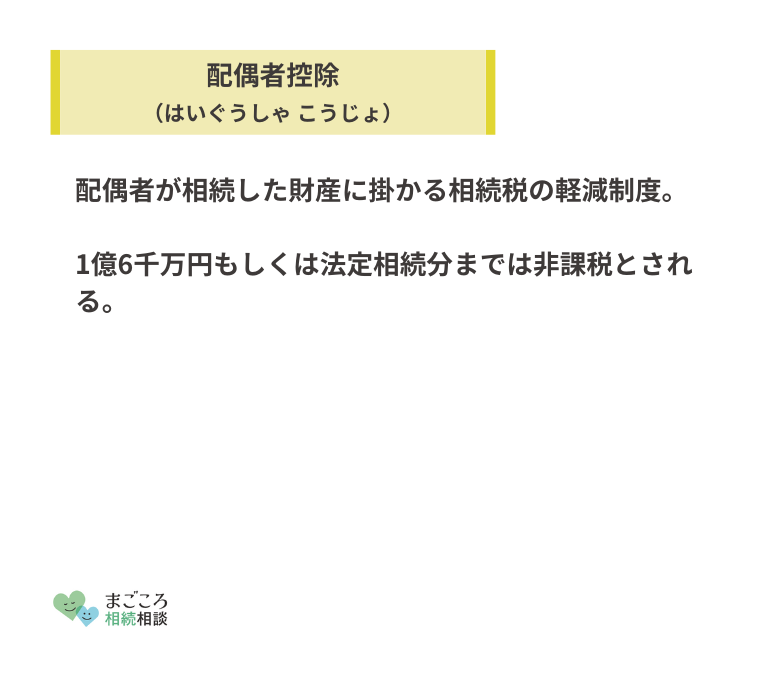

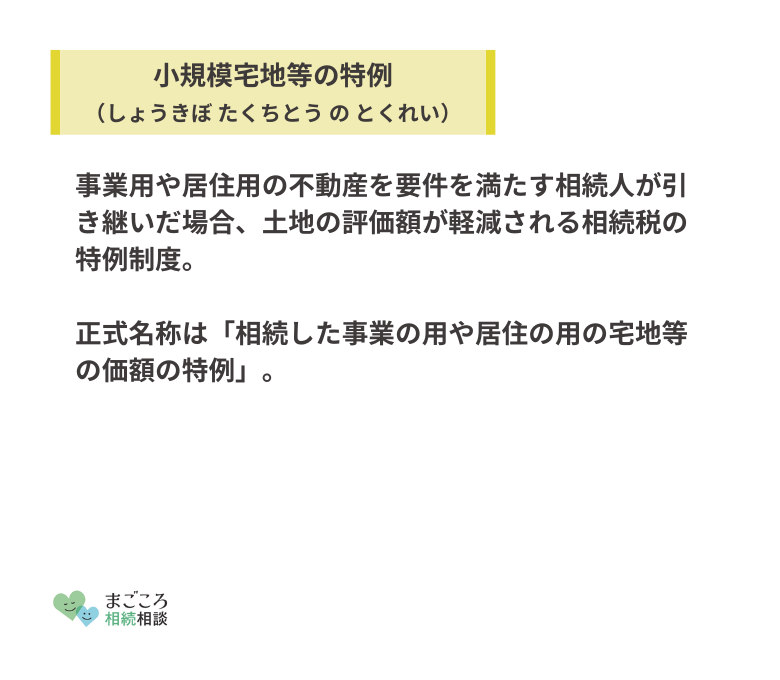

なお、配偶者控除や小規模宅地等の特例などによって基礎控除額以内に収まった場合、相続税の納付は不要ですが申告は必要です。

【名義変更】できるだけ早めに行う

現時点では不動産の名義変更に期限はありませんが、できるだけ早めに行っておくことをおすすめします。名義変更をしないかぎり、売却や賃貸などの活用ができないためです。

また、令和6年4月1日以降は不動産の名義変更が義務化されます。義務化されたあとは3年以内に名義変更、つまり「所有権移転登記」を申請しないと10万円以下の過料を科されるため注意が必要です。

そのほか、名義変更をしないまま放置している間に代が変わり、どんどん名義変更が困難になるというデメリットもあります。名義変更もぜひこの流れでやっておきましょう。

実家を相続した場合の注意点

実家を相続したときは、どのようなことに注意すればよいのでしょうか?ここでは、実家を相続した場合の注意点について解説します。

空き家を放置すると特定空き家に指定される

相続した実家を空き家のまま放置していると、特定空き家に指定される可能性があります。特定空き家とは、以下の定義にあてはまる建物のことです。

- そのまま放置すれば、倒壊や保安上の危険がある

- 衛生上有害となるおそれがある

- 適切に管理されていないために景観を損なっている

- 周辺の生活環境の保全のためには放置することが適切でない

特定空き家に指定されると、土地にかかる固定資産税の優遇措置が受けられなくなり、税額が最大で6倍になってしまうこともあります。相続した実家が空き家になる可能性がある場合や、すでに空き家になっている実家を相続した場合は、売却を検討したほうがよいかもしれません。

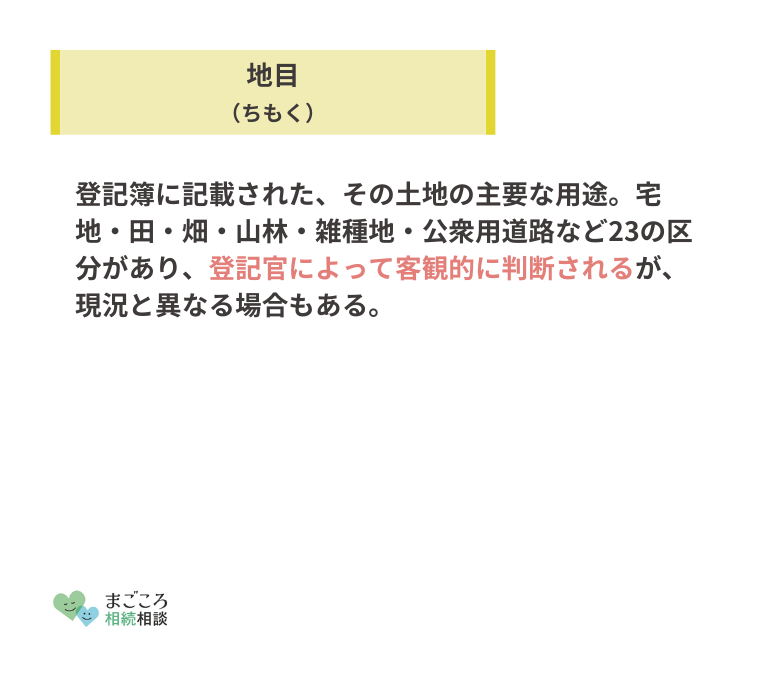

地目が農地の場合許可がないと活用できない

農地を相続した場合、そのままでは宅地や雑種地としての活用ができません。地目が「畑」や「田」などの土地を農業以外の目的で利用するには、農業委員会の許可や受理が必要であるためです。

家が建っていて庭があれば、そこは「宅地」であるように見えるでしょう。しかし、土地にはそれぞれ「地目」という種類があり、一見宅地にしか見えない土地であっても、登記を調べてみたら実は農地だったということは珍しくありません。

現在は法律が厳しくなっていますが、昔は無許可で農地に家を建ててしまうケースが少なくなかったのです。

現況ではなく登記上の地目が農地である土地を、農業以外の目的で利用したり売却したりする場合は、必ず農業委員会を通す必要があることを覚えておきましょう。

所有しているかぎり税金が発生する

相続した実家は、所有しているかぎり税金が発生します。たとえ誰も住んでいなくても、毎年固定資産税や都市計画税といった税金がかかります。

現在ご自身の持ち家も所有している方であれば、上記のような税金を二重で支払っていかなくてはなりません。税金だけではなく、家の維持費や修繕費なども必要です。

相続した実家に住むのかそれとも手放すのか、将来的に実家をどうするかについて考える必要があるでしょう。

おすすめの記事

ほかにもこちらのメディアでは、相続人調査の方法についてや不動産の相続手続きについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}