マンションに住んでいる方、マンションを相続するかもしれない方であれば、相続税がいくらぐらいかかるのか気になる方もいるのではないでしょうか?賃貸用の物件として所有している方もいるでしょう。

マンションの相続税を計算する時には、まずマンションの価値を評価しなければなりません。マンションの価値がわかれば、そこから軽減制度などを活用しながら相続税を計算します。

この記事では、マンションにかかる相続税の計算方法、利用できる控除・特例制度、手続きの流れを解説します。相続に関する注意点も解説しているので、マンションの相続税が気になる方はぜひ参考にしてください。

- マンションは土地部分と建物部分に分けて財産価値を評価する

- 控除や特例をうまく活用すれば節税になる

- マンションを相続すると様々な費用が発生する場合がある

マンション相続税の計算方法

マンションの相続税は以下の計算式で求められます。

- マンションの相続税=(相続税評価額-控除額)×税率

相続税評価額とは、相続する財産の価値を評価した際の価格です。国税庁のルールに従い、マンションの土地部分と建物部分に分けて財産価値を評価します。

相続税評価額が計算できたら控除額を差し引き、税率を乗じて計算します。税率は相続税評価額に応じて異なる税金の割合です。相続税評価額が大きいほど税率は高く設定されています。

マンションの相続税評価額の算出方法

ここからはマンションの相続税の計算に必要な「相続税評価額」の計算方法を確認していきましょう。

マンションの相続税は土地部分と建物部分の評価を行い、合算したものが相続税評価額となります。土地は路線価、建物は固定資産税評価額を基準に計算します。

ここからは具体的に、土地部分と建物部分の評価方法を確認していきましょう。

土地部分の相続税評価額

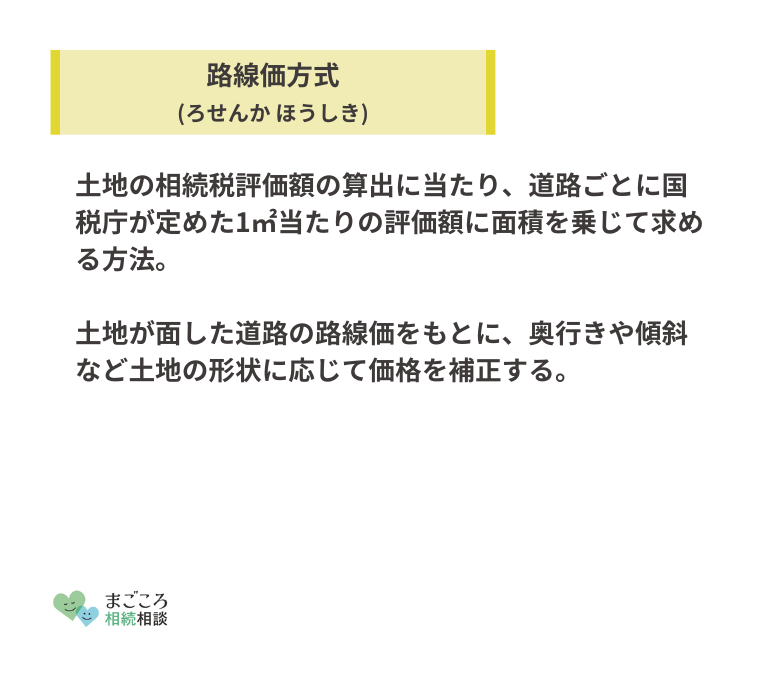

土地の相続税は「路線価方式」か「倍率方式」で評価額を計算します。計算方法は、建物が立っている場所に路線価が定められているかどうかで異なります。

路線価が定められている場合は路線価方式

路線価が定められている場合の土地部分の相続税評価額計算方法は以下の通りです。

- 土地部分の相続税評価額=路線価 × マンション敷地面積(平方メートル)× ご自身の持ち分割合

| 路線価 | 道路に設定された金額 |

|---|---|

| マンション敷地面積 | マンション全体の面積 |

| ご自身の持ち分割合 | マンション全体の面積のうちご自身の所有面積の割合 |

路線価とは、道路に設定された金額です。不動産取引や相続税・贈与税などの税金を計算する時に用いられます。国税庁が毎年7〜8月に、その年の主要な道路に面した1平方メートルあたりの土地価格を公示します。

路線価は、国税庁のホームページにある「路線価図・評価倍率表」で調べることが可能です。路線価図上で対象のマンションの場所をクリックすると、路線価の価額が表示されているのが分かります。

路線価は1平方メートルあたりの価格が千円単位で表示されています。路線価図に書かれている数字を1,000倍すると価格が求められるということです。

「ご自身の持ち分割合」は、マンション全体の面積のうちご自身が専有している面積の割合を言い、登記事項証明書で確認できます。

路線価が定められていない場合は倍率方式

路線価が定められていない場合の土地部分の相続税評価額計算方法は、以下の通りです。

- 土地部分の相続税評価額=固定資産税評価額×評価倍率×ご自身の持ち分割合

路線価は市街地に定められるもので、地方の郊外などでは設定されていません。路線価が定められていない場所は倍率方式で計算します。

倍率方式は、固定資産税評価額に国税庁が定めた倍率を乗じて算出します。固定資産税評価額は納税通知書を確認するか、市町村の役所で取得することが可能です。評価倍率は、国税庁のホームページに掲載されている評価倍率で確認します。

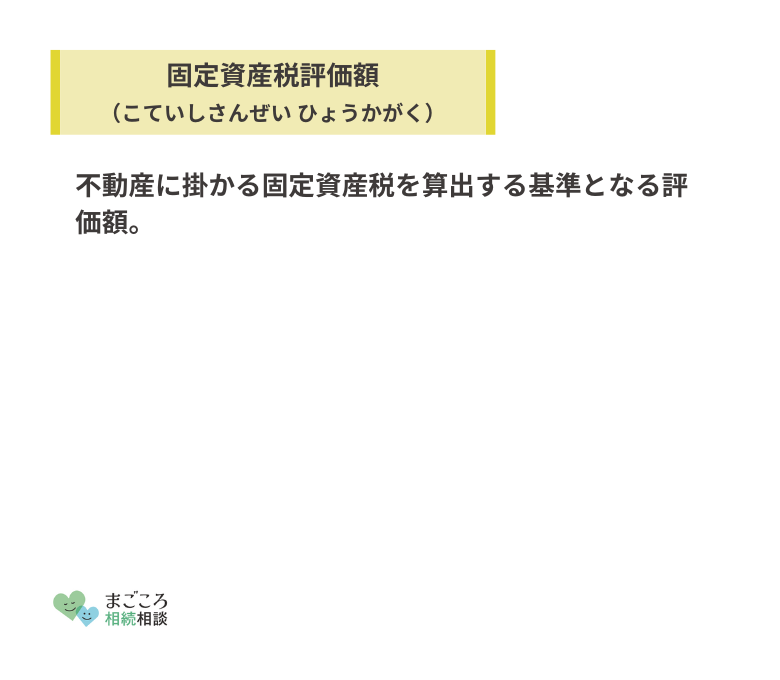

建物部分の相続税評価額

マンションの建物部分の相続税評価額は固定資産税評価額と同額です。前述の通り、固定資産税評価額は納税通知書で確認できます。納税通知書のフォーマットは自治体ごとに異なりますが「家屋」の欄に「価格」もしくは「評価額」と記載されている金額を確認してください。

マンション相続税評価の税率

税率は相続税評価額の金額によって異なり、相続税評価額の金額が多いほど高い税率が課税されます。

国税庁が定める相続税の各税率は以下の速算表で確認できます。

| 相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁-相続税の税率

税率は遺産の総額で決まるのではなく、遺産の総額から基礎控除額を差し引いた額で計算します。

上記の速算表で計算した、遺産を分けたときの法定相続人ごとの税額を合計したものが相続税の総額です。

マンション相続で利用できる控除・特例制度

マンション相続の際は控除や特例制度が受けられます。相続税は他の税金に比べて税率が高いため、各制度の概要を理解し、該当するようであればうまく活用しましょう。

ここからは、マンションの相続時に利用できる控除・特例制度について解説します。

基礎控除

相続税には基礎控除があり、全ての相続者が適用されます。基礎控除額の計算方法は以下の通りです。

- 基礎控除額=3,000万円 +600万円 × 法定相続人の数

基礎控除は相続人数に600万円を乗じて算出するため、相続人数が多いほど控除額が多くなります。また、他の控除との併用も可能です。

相続税は、遺産額が一定の基準を超える場合にかかる税金です。そのため、相続評価額が基礎控除額を超えない場合には相続税がかかりません。相続税を申告し、納税する必要がないということになります。

配偶者控除

配偶者控除とは、被相続人の配偶者が使える税額軽減の特例制度です。配偶者控除は、配偶者が相続した遺産額を以下の条件に当てはめ、控除額が選べます。

- 控除額1億6,000万円

- 配偶者の法定相続分相当額

上記のどちらか大きい方の金額までは相続税がかからないため、より控除額が大きい方を選べます。

配偶者控除を受けるための要件は以下の通りです。

- 法律上の配偶者である

- 遺産を隠蔽していない

- 相続税の申告書を税務署に提出する

配偶者控除が受けられるのは法律上で認められた夫婦関係でなければならないため、内縁関係の場合は該当しません。また、納税額が0円であっても申告期限内に申告書を提出する必要があるので注意してください。

小規模宅地等の特例

小規模宅地等の特例では、一定の要件を満たせば土地の相続税評価額を最大80%減額できます。

小規模宅地等の特例が適用されるのは以下の土地です。

- 亡くなった方が住んでいた宅地

- 事業をしていた土地

- 貸していた土地

特例が使えるのは、亡くなった被相続人の配偶者か一緒に住んでいた親族です。取得者が配偶者の場合は、特に条件なく特例が適用されます。取得者が同居していた親族の場合は、相続税の申告期限まで所有し続けなければ特例が使えません。

小規模宅地等の特例では、宅地の土地面積の330平方メートルを限度に80%まで評価額を減額できます。相続したマンションが故人の宅地として利用されていた場合は適用される可能性があります。最大80%の相続税評価額が減額できるので、必ずチェックしておきましょう。

おしどり贈与

おしどり贈与は贈与税の配偶者控除です。贈与税の特例を利用して配偶者へマンションを生前贈与しておけば、相続税を減らせる可能性があります。

おしどり贈与は、婚姻期間が20年以上の夫婦間で居住のための不動産、もしくは居住用不動産を取得するための金銭の贈与が行われた場合に適応されます。ただし、不動産を贈与された年の翌年3月15日までに、取得した居住用不動産に住んでおり、その後も住み続ける見込みがなければ適応されません。

条件にあえば、贈与税の基礎控除額である110万円とは別に、2,000万円分の控除が受けられるため、最大2,110万円の贈与が非課税になります。相続税は財産の総額が課税の対象となるため、財産を2,000万円分減らしておけば結果的に相続税が安くなるというわけです。

ただし、おしどり贈与を使うと小規模宅地等の特例が利用できなくなります。また、「不動産取得税」や「登録免許税」を支払わなければなりません。

難しい計算になるため専門家に相談するのが良いでしょう。

配偶者居住権

配偶者居住権は夫婦のどちらかが亡くなった場合に、亡くなった方が所有していた建物に残された配偶者が住み続けられる権利です。残された配偶者の居住権を保護するため2020年4月に民法の改正で新設されました。

配偶者居住権の適用要件は以下の通りです。

- 被相続人の法律上の配偶者である

- 配偶者が自宅に住んでいた

- 遺産分割協議等により配偶者居住権を取得した

残された配偶者がこれまで住んでいた家を手放さなくてはならなくなったり、高い相続税が課税されたりする事態を防ぐためにも作られた制度です。

他の特例とメリットを比較して検討しましょう。

マンションを相続する時に必要な手続きの流れ

マンションを相続する時に必要な手続きの流れは以下の通りです。

- 遺言書を確認する

- 相続人調査・相続財産調査を実施する

- 遺産分割協議で遺産の分割方法を決定する

- 相続登記による名義変更を行う

- 相続税の申告・納税を行う

それぞれの詳細を確認していきましょう。

1.遺言書を確認する

まずは、遺言書が残されているかどうかを確認する必要があります。遺言書は、専門家にアドバイスを受けながら作成し、公証役場に保管されている公正証書遺言の他に、自筆証書遺言や秘密証書遺言があります。自宅に保管されていた遺言書が見つかれば、家庭裁判所での検認を受けてから開封しなければなりません。

遺言書が見つかった場合は、遺言書の内容に従って手続きを行うことになります。

2.相続人調査・相続財産調査を実施する

遺言書を用意していなかった場合や遺言書が有効ではなかった場合は、相続人で協議して遺産の分割方法を決定する必要があります。そのためには、相続人調査を行い法定相続人を確定させなければなりません。

相続人調査とは、亡くなった方の相続人が誰であるかを調査することです。民法では、亡くなった方の財産を相続できる法定相続人の範囲と、優先順位が定められています。相続人調査で、被相続人の戸籍謄本等を出生から死亡まですべてさかのぼり、法定相続人を確定します。

また、相続する財産を調査することも必要です。不動産・預貯金・株式などの財産の他に、借金やローンなどのマイナス財産についても調べておかなくてはなりません。

次に行う遺産分割協議までに相続人と相続財産を明確にしておかなければ、協議が無効になってしまう可能性があります。トラブル回避のためにしっかり調査しておくことが大切です。

3.遺産分割協議で遺産の分割方法を決定する

相続人が1人だけのときは協議の必要はありませんが、法定相続人が複数人いる場合は、遺産分割協議で遺産の分割方法を決定します。遺産分割協議は相続人全員で話し合って納得する分割方法を決定しなくてはなりません。

話し合いがまとまれば、決定した内容を遺産分割協議書にまとめ、全員が実印を押します。

4.相続登記による名義変更を行う

遺産分割協議でマンションを相続することになった場合は、マンションの名義を変更する必要があります。名義変更は、マンションの所在地を管轄する法務局で行うことが可能です。

登記事項証明書に登録免許税分の収入印紙を貼り付け、遺産分割協議書・相続登記申請書など必要書類を準備します。必要な添付書類は、遺言書がある場合や遺産分割協議書の有無により異なります。

2021年4月の法改正で、2024年4月から相続登記が義務化されることが法律で定められました。今までは、相続した土地の相続登記の申請は義務とはされていませんでした。義務化の後は、3年以内に相続登記しなければ、10万円以下の過料の罰則を受ける可能性があります。

5.相続税の申告・納税を行う

マンションを相続することになった相続人は、被相続人が亡くなったことを知った日の翌日から10カ月以内に相続税を納付しなければなりません。

ただし、相続評価額が基礎控除額を超えない場合には相続税がかからないため、納税は不要です。

マンションの相続税に関する注意点

マンションを相続する際には、いくつかの注意点があります。

- 相続後に様々な費用が発生する

- 遺産分割協議が難航することがある

- 相続税の納付期限は10カ月以内

- 相続放棄する場合は3カ月以内

- 配偶者控除を利用する場合は2次相続に注意

- 賃貸経営用だった場合は準確定申告が必要

- 高度な専門知識が必要

相続税で損をしてしまったり、トラブルになってしまったりしないように確認しておき、適切な手続きを踏めるようにしておきましょう。

相続後に様々な費用が発生する

マンションを相続する場合、マンションの価値だけではなく相続後に発生する費用についても考慮しておく必要があります。

相続したマンションに住む場合は、毎年「固定資産税」や市街化区域のマンションであれば「都市計画税」を支払わなくてはなりません。また、マンションの管理費や修繕積立金も発生します。

マンションを賃貸物件として貸し出す際は、貸し出す前にクリーニングやリフォームが必要になる場合もあるでしょう。仲介や管理の手数料として不動産会社に支払う費用も発生します。また、家賃収入に対しては所得税も課税されます。

特に、築年数が古いマンションの場合は設備の修繕費がかさむこともあるでしょう。想定外の費用が発生する可能性も高いため、トータルで考えて将来的に収支がマイナスにならないようにシミュレーションすることが大切です。

遺産分割協議が難航することがある

遺言がなかった場合に行う遺産分割協議では、相続人全員で全ての遺産分配方法を話し合うため、なかなか話し合いが進まない場合があります。

特に、マンションのような不動産は現金のように平等に分配できないため、協議が難航する可能性もあるでしょう。

遺産の分け方には以下の4種類の方法があります。

| 現物分割 | 相続財産を現物のまま分割する |

|---|---|

| 換価分割 | 現金化してから相続人で分配する |

| 代償分割 | 特定の相続人が相続し、他の相続人に対して代償金などの財産を支払う |

| 共有分割 | 複数人で遺産を共有する |

遺産の分け方は、相続人全員の合意があれば相続人で自由に決められます。マンションをそのまま誰かが引き継ぐのか、売却してか現金化してから分配するのか等、相続人の間で不公平感が生じないように話し合う必要があります。

また、遺産はマンションだけでなくマンション以外の全ての遺産について検討しなくてはなりません。プラスの遺産だけではなく、ローンや借金などマイナスの遺産も含まれます。相続放棄を検討しなければならないケースもあるでしょう。

遺産分割協議で話し合いがまとまらない場合は、家庭裁判所に遺産分割調停を申し立て、裁判官と調停委員に入ってもらい話し合いをします。それでも話がまとまらない場合は遺産分割審判に進み、最終的には裁判所によって審判を下してもらうことになります。

相続税の納付期限は10カ月以内

前述の通り、相続税が発生する場合は、被相続人が亡くなったことを知った翌日から10カ月以内に税務署に相続税の申告が必要です。

相続税の申告期限に遅れた場合は「無申告加算税」のペナルティが課せられます。期限後に自主的に申告した際は、追加納付した税金額の5%を無申告加算税として支払います。税務調査で相続税を申告していないことが判明すると、追加納付した税金額に対して50万円までは15%、50万円を超える税額に対しては20%の無申告加算税を支払わなくてはなりません。

納税期限を過ぎた場合にかかるのが「延滞税」です。延滞税は納付期限の翌日から納付した日までの日数に応じて、利息に相当する金額が課税されます。日数に応じて課税されるため、気づいたら早めに納税することが大切です。

相続人調査や相続財産の確定がスムーズに行われなかったり、遺産分割協議が難航してしまったりすれば様々な相続手続きが遅れてしまう可能性があるため注意しましょう。

これらの税のうち、特に無申告加算税は「申告を怠ったことに対する制裁」としての意味合いが強いものです。このため「税務調査の通知前に自主的に申告したか否か」「本来納めるべき税額がいくらか」によりペナルティの重さが異なるのです。

さらに2024年1月1日からは、税率が上昇する50万円という基準に加えて、新たに300万円という基準が設定されます。50万円超300万円以下の部分の税率は20%のままですが、300万円超の部分に適用される税率は30%になります。つまり、さらに重いペナルティが科されることになるのです。

【無申告加算税の各加算税率】

| 相続税額 | 加算税率 | |

|---|---|---|

| 税務調査の連絡前に自主的に申告 | – | 5% |

| 税務調査の連絡後に指摘を受ける前に申告 | 50万円以下 | 10% |

| 50万円超300万円以下 | 15% | |

| 300万円超 | 25% | |

| 税務調査のあとに指摘を受けて申告 | 50万円以下 | 15% |

| 50万円超300万円以下 | 20% | |

| 300万円超 | 30% |

相続放棄する場合は3カ月以内

マンションに住む予定のない場合や、賃貸として運用する予定もない場合は売却を検討するケースも少なくありません。しかし、人気エリアでなかったり築年数が古かったりすれば、なかなか買い手が見つかりません。そのような場合は、相続放棄を検討するケースもあるでしょう。

相続放棄する場合は、3カ月以内に家庭裁判所へ相続放棄の申述書と必要書類を提出しなくてはなりません。そのため、相続放棄を検討している場合は、早めに手続きを行う必要があります。

ただし、マンションだけを相続放棄することはできません。マンション以外の現金などの財産全ての相続権利を放棄することになります。プラス財産だけでなく、マイナス財産も含め、トータルで考えて相続放棄を選択することが必要です。

配偶者控除を利用する場合は2次相続に注意

配偶者控除は、遺産総額が1億6,000万円以内の場合は、全額を配偶者に相続させれば相続税は0円ということになります。ただし、配偶者控除を利用した場合は、2次相続に気をつけておきましょう。

今回、1次相続をした配偶者が亡くなったあとに、その子どもなどが再度相続することを2次相続と言い、相続税負担が大きくなってしまう可能性があります。

2次相続で相続税負担が増える理由は以下の通りです。

- 配偶者の財産も加算されるため遺産総額が増える

- 配偶者控除が適用されない

- 法定相続人が減るため非課税枠も減る

2次相続を考えた上で配偶者控除を利用しなければ、将来相続する方のデメリットになってしまうため注意が必要です。

賃貸経営用だった場合は準確定申告が必要

相続するアパートやマンションを賃貸経営に使っていた場合は、故人のかわりに相続人が確定申告を行う「準確定申告」を行わなければなりません。

通常であれば、毎年1月から12月までの1年間の所得税額を計算しますが、年の途中で亡くなった場合は死亡日までの収入について確定申告を行います。生命保険料や社会保険料などの控除も支払いが済んでいる分までが対象です。

準確定申告に必要な書類は以下の通りです。

- 確定申告書

- 準確定申告書付表(相続人が複数人いる場合)

- 委任状(相続人が複数人いる場合)

- 被相続人の源泉徴収票

- 被相続人の控除証明書

- 被相続人の医療費控除用の領収書

相続人が複数人いる場合は、確定申告付表に相続人全員の連署が必要です。また、還付金を相続人の代表者が受け取る場合にも委任状を持参する必要があります。

申告期限は、相続の開始を知った日の翌日から4カ月以内です。納税の期間が過ぎてしまうと、ペナルティが課せられる可能性もあります。相続人が複数人いる場合に必要な手続きも発生するので、早めに準備するようにしましょう。

高度な専門知識が必要

マンションの相続をすることになれば、多くの手続きを行わなければなりません。相続が発生したら、専門家に相談すると良いでしょう。相続の相談先は税理士、弁護士、司法書士、行政書士などが専門です。

マンションの相続時には、今回説明した内容の通り、相続人調査・相続財産調査・マンションの相続税評価額の算出・利用できる控除や特例制など様々な知識が必要です。知識のないままご自身で手続きを進めると、必要な情報や書類が不足して手続きがなかなか進まない場合があります。期限が決められている手続きもあり、間に合わなければペナルティーが課されるリスクも生じます。

明確なアドバイスが得られなければ、相続税についても余計な出費が増えてしまう可能性もあるため早めに相談することがおすすめです。

おすすめの記事

ほかにもこちらのメディアでは、借地権の相続税についてや相続税が払えない場合についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}