相続税の申告手続きはやることが多く、一つ一つの作業も煩雑であるため、何から手を付ければよいのか途方に暮れている方も多いのではないでしょうか?

相続税は申告期限が決まっており、義務を怠ったり申告期限を過ぎたりすると、ペナルティが課せられることがあります。そのため、申告の流れを事前に把握して、余裕をもってスケジュールを組む必要があるのです。

この記事では、相続税の申告手続きの流れを8つのステップに分けて、ステップごとのポイントをわかりやすく解説します。相続税の申告手続きをスムーズに進めたい方は、ぜひ最後まで読んで参考にしてみてください。

- 相続税の申告期限10カ月は意外と短い

- 期限の早い手続きを優先的に進める

- 相続税の申告は税理士に依頼すると安心

相続税の申告とは

相続税は、自分で納めるべき金額を計算して申告・納付する「申告納税方式」に分類される税金です。申告納税方式には、ほかに所得税や法人税などがあります。

これに対して、国や地方公共団体が納めるべき金額を計算して納税者に通知する方式を「賦課課税方式」と呼び、住民税や自動車税などが該当します。

相続財産の総額が一定額を超える場合、相続人には相続税の申告・納付義務が発生し、これを怠ったり期限を過ぎたりした場合はペナルティが課せられることがあるのです。

相続税の申告が必要になるケース

相続税の申告は、基本的に相続財産の総額が基礎控除額と呼ばれる最低課税価額を超える場合に必要です。逆に言うと、相続財産の総額が基礎控除額以下であれば、相続税の申告は不要になります。

基礎控除額は「3,000万円+(600万円×法定相続人の数)」で算出します。たとえば法定相続人が1人の場合は3,600万円、3人の場合は4,800万円が基礎控除となり、相続財産がこれを超えなければ原則申告は不要です。

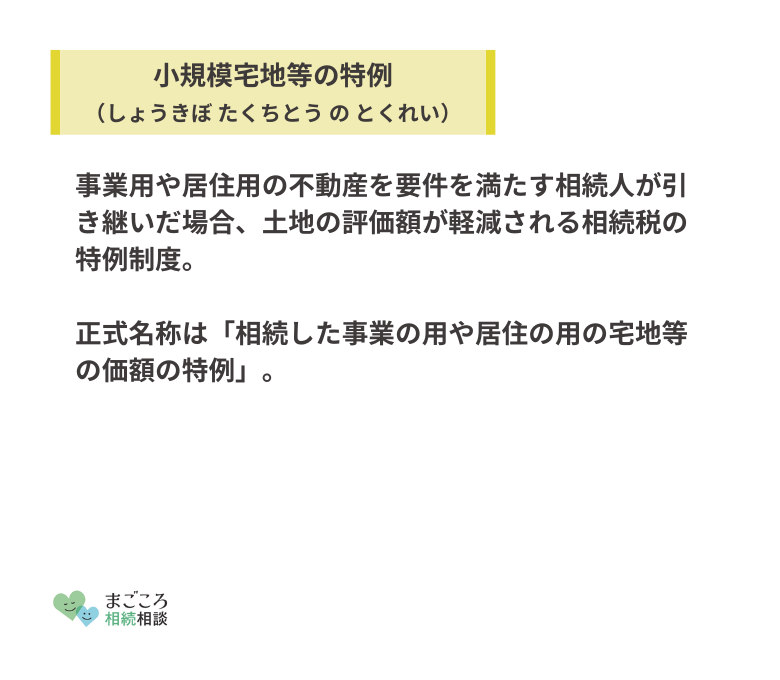

ただし、一定の税額軽減特例を適用した場合、たとえ相続税額が0円になったとしても申告が必要となるケースがあります。これは、特例適用要件に「相続税の申告」が含まれるためで、具体的には以下の特例が該当します。

- 配偶者の税額軽減特例

- 小規模宅地等の特例

- 農地の納税猶予の特例

- 寄附金控除の特例

相続税の申告期限は10カ月

相続税の申告期限は「被相続人が死亡したことを知った日の翌日から10カ月以内」とされています。法律の独特な言い回しですが、基本的には被相続人が亡くなってから10カ月以内と思っておいて差し支えありません。

ただし一定の場合には、起算日(期限の開始日)が原則と異なることがあります。たとえば、相続人となる胎児や幼児は、被相続人の死亡ましてや相続の開始などは認識しようがないため、法定代理人が胎児の出生や相続開始を知った日の翌日が起算日となります。

10カ月という期間だけ聞くと、随分と余裕があるように感じられるかも知れません。しかし、実際に手続きに取り掛かると、想像以上に短いです。

というのも、相続税の申告はただ申告書を記入すればよいというものではなく、その前段階の準備作業が、非常に広範囲で膨大になるからです。

相続税の申告漏れに対するペナルティ

相続税の申告期限に間に合わなかった場合やそもそも申告を怠った場合は、附帯税と呼ばれるペナルティが課せられることがあります。附帯税には4種類あり、それぞれ以下のような内容となっています。

| 附帯税の種類 | ペナルティの理由 |

|---|---|

| 無申告加算税 | そもそも相続税の申告を怠った |

| 延滞税 | 相続税の申告期限を過ぎた |

| 過少申告加算税 | 本来納付すべき額より少ない税額で申告した |

| 重加算税 | 課税逃れのために財産を隠匿した |

また、先にご紹介した「配偶者の税額軽減特例」や「小規模宅地等の特例」などは、期限内の申告が適用要件となっています。そのため、申告期限を過ぎてしまうと特例の適用を受けられず、相続税の負担が大きくなるというデメリットもあります。

相続税の申告手続きの流れ8ステップ

相続税の申告手続きは、時系列に沿っていくつかのステップに分けて整理することで、スケジュール感が掴みやすくなります。本記事では、以下の8ステップに分けて解説していきます。

それぞれ、順を追って詳しく見ていきましょう。

遺言書の確認

まず優先すべきなのは、遺言書の確認です。被相続人の最後の意思表示であるという面からももちろん重要ですが、遺言書の内容によっては、遺産分割協議の内容が覆ったり相続税額が変わったりすることも珍しくありません。

そのため、最初に遺言書の有無を確認し、存在した場合はその内容に沿って相続手続きを進めるのが基本です。

遺言書の記載内容には、ある程度の強制力があるとされています。ただし、「まったくの赤の他人に全財産を譲る」というような、相続人全員が納得し難い内容である場合には、遺言書と異なる内容で遺産分割を行うことも可能です。

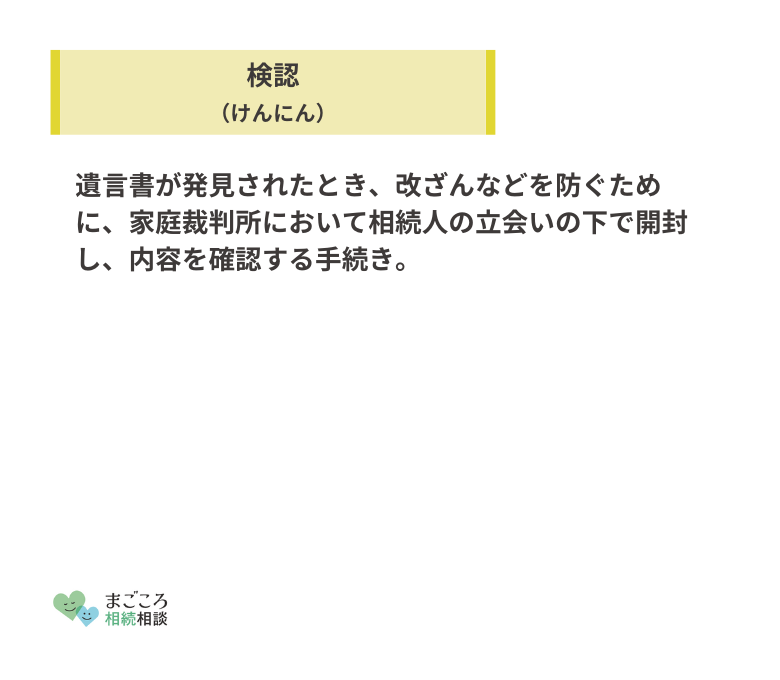

また、3種類ある遺言方式のうち、公正証書遺言以外の自筆証書遺言と秘密証書遺言は、家庭裁判所の検認という手続きを踏まなくてはなりません。この点からも、遺言書の確認は最初に行うべきといえるでしょう。

法定相続人の確定

遺言書の確認に続いて、または並行して進めたいのが、法定相続人の確定です。法定相続人とは、民法で定められた相続財産の相続権を持つ方を指します。

遺言書がない場合、原則的に法定相続人のみが相続権を有し、法定相続人同士の遺産分割協議により、それぞれの相続分を決めるのです。

法定相続人は、その範囲や順位も民法により定められています。被相続人の配偶者は常に法定相続人となり、配偶者以外の相続人は、以下の順位に従って法定相続人となります。

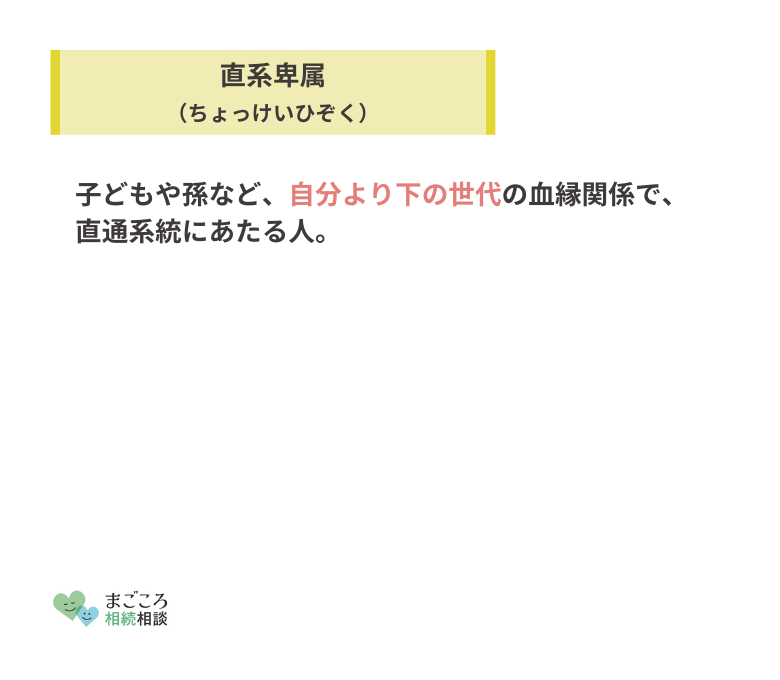

| 第1順位 | 子ども、直系卑属の代襲相続人 |

|---|---|

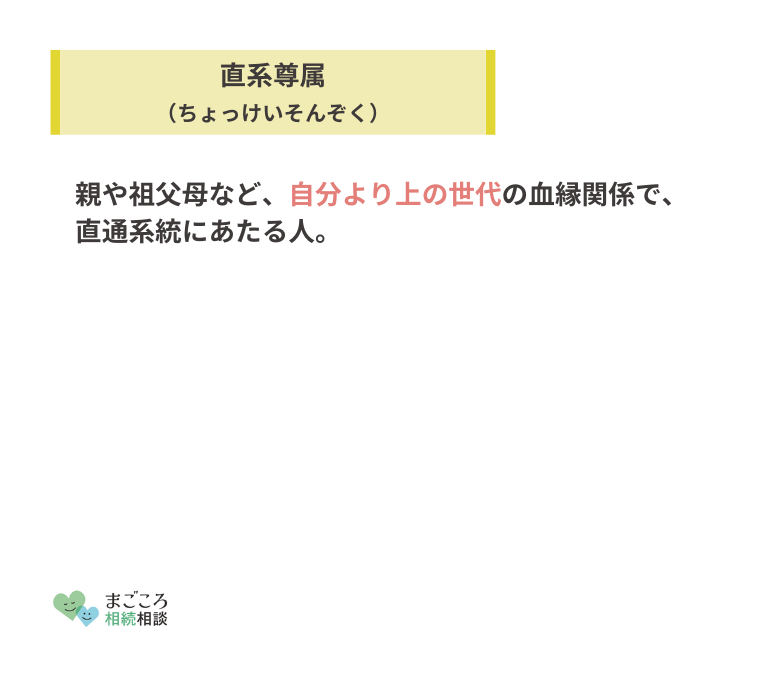

| 第2順位 | 父母や祖父母などの直系尊属 |

| 第3順位 | 兄弟姉妹、傍系血族の代襲相続人 |

代襲相続人とは、該当する法定相続人が被相続人より先に亡くなっていた場合などに、代わって相続人となる方を指します。たとえば、被相続人より先に子どもが亡くなっていた場合は、その子どもつまり孫が代襲相続人です。

法定相続人の数は、基礎控除額の計算や生命保険金などの非課税枠の計算に関わってきます。そのため、相続税の額が大きく変動する、あるいは申告が不要になる可能性もある非常に重要な要素です。

法定相続人の確定には、被相続人の出生から死亡に至るまでの戸籍謄本を取得する必要があります。場合によっては、被相続人以外の親族の戸籍謄本も取得しなければなりません。

そのため、このステップはできるだけ早めに、できれば死亡届の提出後速やかに行うのが望ましいでしょう。

資産・負債の調査

被相続人の資産・負債の調査も、優先的に進めておきたい工程です。資産・負債の総額は、相続税額の計算に直接関わってくるためです。

相続税の課税価額を計算するには、不動産や有価証券等を正しく評価する必要があります。ただ、そもそも評価対象となる財産を洗い出しておかなければ、計算のしようがありません。

また、被相続人の負債、つまり借金は相続財産から控除されるため、資産と同様に把握する必要があります。資産と違って負債は生前に自分から口にしづらいこともあり、調査により思わぬ負債が発覚することも珍しくありません。

単純承認・限定承認・相続放棄の選択

「単純承認・限定承認・相続放棄」は、各相続人が相続財産をどのように承継したいのかという意思表示を指します。原則的に相続開始から3カ月以内に選択する必要があります。

単純承認

単純承認とは、プラスの財産だけでなく、負債も含めてすべてを承継する方法です。特に手続きは必要なく、他の方法を選択することなく3カ月を経過すると、自動的に単純承認が成立します。

また、3カ月を経過しなくても、相続財産を処分するなどの行為があった場合は、単純承認したものとみなされます(「法定単純承認」と呼ばれます)。

限定承認

限定承認とは、プラスの財産の範囲内で限定的に負債を引き継ぐ方法です。限定承認を行うには、相続開始から3カ月以内に家庭裁判所に対して申し立てる必要があります。

相続放棄

相続放棄とは、相続人の地位そのものを放棄して、プラスの財産も負債も一切承継しない方法です。相続放棄すると、初めから相続人でなかったものとして扱われ、相続権は次順位の法定相続人に移ります。

相続放棄を行う場合も、限定承認と同じように相続開始から3カ月以内に家庭裁判所に対して申し立てる必要があります。

準確定申告

準確定申告とは、生前に収入があった被相続人に代わって、相続人が行う確定申告のことです。確定申告は原則として本人が行いますが、亡くなってしまうと当然手続きができないため、代わりに相続人に確定申告義務が生じます。

準確定申告は、被相続人が亡くなった年の1月1日から死亡日までの所得に基づいて計算し、相続開始から4カ月以内に行う必要があります。また、申告書類には相続人全員が連署しなくてはならない点にも注意しましょう。

相続財産の評価

資産・負債の調査が完了次第取り掛かりたいのが、相続財産の評価です。相続税は、相続財産の価額に対して課される税金であるため、財産評価を正確に行う必要があります。

特に複雑な形状、境界に争いのある土地や非上場株式などは専門家でないと正確な評価は困難です。期限ギリギリに依頼しても受けてもらえない可能性があるので、不動産鑑定士などには早めに依頼しておくようにしましょう。

すべての相続財産の評価が確定したら、その対象財産とその評価額を記載した財産目録を作成します。

遺産分割協議

法定相続人や相続財産の評価が完了したら、遺産分割協議により、相続人ごとの具体的な相続分を決めます。この遺産分割協議は、原則的に相続人全員の同意が必要です。

遺産分割協議は争いなく円滑に進むことに越したことはありませんが、場合によっては意見が対立することも考えられます。その場合には、税理士や弁護士などの専門家に間に入ってもらうのも有力な手段です。

また、どうしても申告期限までに遺産分割協議がまとまらない場合は、一旦法定相続分どおりに仮申告(未分割申告と呼びます)しておくという方法もあります。

分割協議確定後にあらためて修正申告するという手間はありますが、無申告加算税などのペナルティは回避できます。

相続税の申告・納付

相続税額が確定したら、いよいよ相続税の申告と納付手続きに移ります。期限内であれば、申告手続きを先に済ませて後日納付しても差し支えありませんが、一般的には申告と納付は同時に行います。

なお、相続税の納付は金銭一括納付が原則です。ただし、手元に現金がなく一括納付が難しい場合は、延納という分割納付も認められています。

また、延納によっても金銭による納付が困難である場合は、不動産や有価証券等による物納が認めらます。ただし、物納できる財産には指定があり、また物納に充てられる優先順位も決められているため、何でも物納できるわけではありません。

相続税の申告手続きで注意すべきポイント

申告手続きで特に注意すべきポイントについてもお伝えします。

申告後に確定申告が必要になる場合がある

先に解説した「準確定申告」とは別に、相続人自身に確定申告が必要となるケースがあります。具体的には、以下のようなケースが該当します。

- 相続財産を現金化した

- 収入が発生する不動産を相続した

- 生命保険金を受け取った

遺産分割協議で相続財産を現金化して分割した場合(換価分割と呼びます)や、相続により取得した財産を売却した場合には、その売却益に対して譲渡所得税が課せられます。

また、相続財産に賃貸不動産(貸主側)や駐車場などが含まれていた場合、継続的に賃料収入が発生することになるため、確定申告が必要です。

生命保険金を受け取った場合も、保険料を支払った方と受取人が同一であれば、一次所得または雑収入として所得税が課せられます。

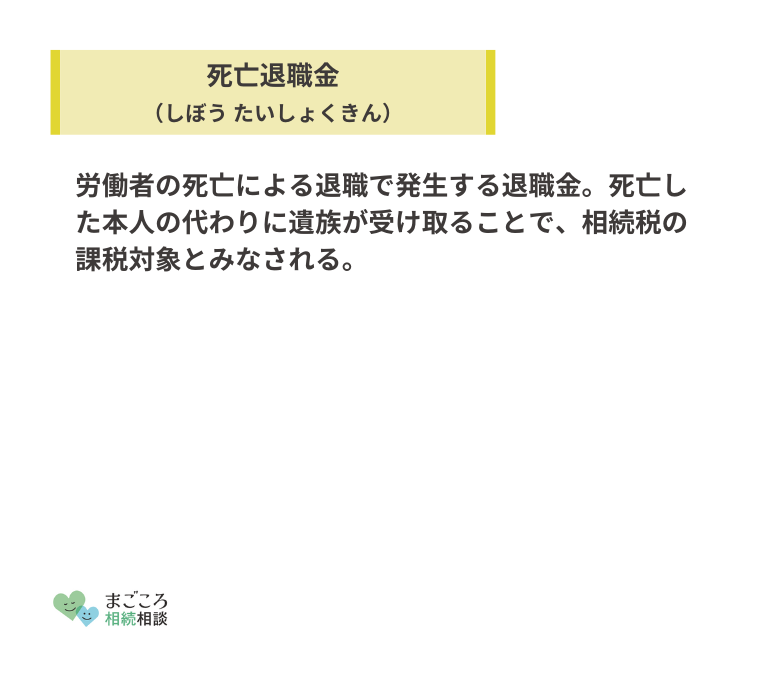

みなし相続財産は課税の対象になる

みなし相続財産とは、生命保険金や被相続人が生前勤めていた会社から受け取る死亡退職金を指します。みなし相続財産は受取人固有の財産ではあるものの、被相続人の死亡により受け取った財産であるため、相続税の課税対象となります。

相続税の課税価額を算出する場合は、みなし相続財産も含めた金額で計算する必要があるため、注意しましょう。

ただし、みなし相続財産にはそれぞれ「500万円×法定相続人の数」という非課税枠があります。この非課税枠までは相続税はかからず、また両者の非課税枠は併用も可能です。

相続税の申告を自分でやるのは難しい

8ステップの申告の流れを見るとわかるように、相続税の申告手続きはやるべきことが非常に多く、それぞれの工程も決して簡単ではありません。

また、期限が設けられている手続きも多く、スケジュール管理にも注意しながら進める必要があります。

以上のことを踏まえると、相続税の申告を自分だけで進めるのは得策とは言えません。相続税の申告は、税理士に依頼することをおすすめします。次章では、申告手続きを税理士に依頼する具体的なメリットについてお伝えします。

相続税の申告を税理士に依頼するメリット

相続税の申告手続きを税理士に依頼すると、費用が発生します。しかし、その費用面を考慮しても、初めから税理士に依頼するほうが遥かにメリットは大きいでしょう。

相続税の申告手続きを税理士に依頼することで、具体的には以下のようなメリットを受けられます。

- 難しい申告書を作成してもらえる

- 正しい相続税額で申告できる

- 他の相続手続きに集中できる

- さまざまな専門家を紹介してもらえる

- 税務調査に入られる確率が低くなる

難しい申告書を作成してもらえる

相続税の申告手続きを税理士に依頼することで、面倒な書類作成をしなくて済みます。

相続税の申告書類作成は非常に煩雑です。特に「相続税申告書」は第1表から全15種類もあり、相続財産の種類や相続人の状況によって必要な申告書が異なります。

フォーマット自体は各税務署の窓口や国税庁の公式HPから入手できますが、申告書を揃えて、一から自分で記入していくのは相当な時間と労力が必要です。

さらにメインとなる申告書以外にも、相続財産の種類や適用したい特例に応じて、戸籍謄本や登記事項証明書、契約書など多くの添付書類が求められます。こうした書類の作成・取得も、税理士に依頼しておけば安心です。

正しい相続税額で申告できる

正確な相続税額で申告できることも、税理士に任せるメリットです。単に計算ミスのリスクを減らすだけでなく、節税効果を余すことなく受けられるのも大きなポイントです。

相続税の計算は非常にややこしく、知識のない方が正確に税額を計算することは難しいでしょう。本来の相続税額より申告した相続税額が多かった場合は「更正の請求」、少なかった場合は「修正申告」が必要です。

更正の請求の場合は、多く納めすぎた金額を返還してもらえるためまだよいのですが、修正申告の場合は足りない金額を追加で納める必要があります。くわえて、「過少申告加算税」というペナルティが課せられる可能性があります。

この過少申告加算税は、修正申告のタイミングによって税率が変わりますが、はじめから正しい税額を計算していれば、本来納める必要がなかった費用です。

税理士に申告手続きを依頼することで、正確な相続税額を計算してもらえるため、過少申告加算税のような余分な支出を抑えられます。

また、税理士に依頼することで、受けられる税額軽減の特例の適用漏れがなくなります。「みなし相続財産」として相続税の課税対象となる生命保険金や死亡退職金についても、非課税枠をきちんと適用できます。

こうした特例や控除は自動で適用されるものではないため、自分で申告手続きを進めた場合、本来適用できるはずの特例を見逃してしまいがちです。そうなると、せっかくの特例を活かせないまま、過大に相続税を納付してしまうことになります。

税理士は当然、軽減特例や控除の適用要件を熟知しているため、可能な税額軽減措置を漏らすことなく適用してもらえます。よって、自分で申告するよりも遥かに相続税額を抑えられるのです。

他の相続手続きに集中できる

税理士に相続税の申告手続きを依頼することで、安心して他の相続手続きに臨めます。

相続手続きは、相続税の申告だけすれば終わりというものではありません。葬儀に始まり、死亡届の提出、不動産の相続登記、公共料金や預貯金口座の解約、生命保険金の請求など多岐にわたります。

相続税の申告手続きだけに時間や労力を割いてしまうと、他の手続きが疎かになります。その結果、払わなくても済むはずの料金を支払い続けたり、返戻金の受け取りが遅くなったりと、さまざまな弊害が出てくるのです。

申告手続きを税理士に依頼しておけば、他の手続きに注力できるため、相続手続き全体をスムーズに進められるのです。

さまざまな専門家を紹介してもらえる

税理士以外の相続に関する専門家を紹介してもらえることも、税理士に依頼するメリットです。上記でも触れたように、相続関連の手続きは多岐にわたります。

相続人が自分でできる手続きもありますが、相続登記などは司法書士に依頼するのが一般的です。また、申告手続きを進める中で遺産分割協議が整わない場合は、弁護士に間に入ってもらうことで協議が進展することもあります。

税理士は、一般的に士業同士の横のネットワークを持っているため、必要に応じて適切な専門家を紹介してもらえます。

また、大きな税理士法人になると、税理士以外の専門家も在籍しており、ワンストップサービスを売りにしているところもあります。

税務調査に入られる確率が低くなる

相続税の申告手続きを税理士に依頼することで、税務調査に入られる確率を低く抑えられます。また、万が一の場合は税務調査に立ち会ってもらえることも、税理士に依頼する大きなメリットです。

近年は新型コロナの影響などで数は減ったものの、一般的に相続税の税務調査実施率は申告数に対して約20%と、贈与税や所得税などと比べて高い傾向にあります。

これは、税額が高額になりがちなことに加えて、計算が複雑で誤った税額での申告が多いことが原因とされています。特に税理士が関わっていない申告書は、不備がある可能性が高いと判断され、調査に入られる可能性も高くなるのです。

裏を返せば、税理士に依頼することで調査実施率が低くなります。

また、かりに税務調査に入られた場合でも、税理士に依頼しておけば調査に立ち会ってもらえます。自分だけでは調査官とのやり取りに不安が残りますが、税理士に立ち会ってもらうことで、適切に対応してくれるのです。

おすすめの記事

ほかにもこちらのメディアでは、相続税の申告期限や相続税申告書の書き方についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}