※当記事はPRを含みます。

「みなし相続財産」という言葉を耳にしたことはありませんか。

相続人になった方にとって、みなし相続財産はとても重要な意味があります。特に相続税の申告に際しては、無視できない財産なのです。

この記事では、みなし相続財産とは何かということを解説していきます。相続税の申告をスムーズに進めるための基礎知識としてお役立てください。

- みなし相続財産は、遺産分割の対象にはならないが、相続税の課税対象になる

- みなし相続財産の主なものとして死亡保険金と死亡退職金が挙げられる

- みなし相続財産である死亡保険金と死亡退職金には非課税枠がある

みなし相続財産とは

みなし相続財産とは、民法上の相続財産には該当しないものの、相続税に関しては相続によって取得した財産として扱われます。つまり、みなし相続財産は遺産分割協議の対象にはならないものの、相続税では課税対象になるのです。

みなし相続財産とはどのようなものなのか、詳しくご説明します。

民法上の相続財産について

みなし相続財産について知る前に、民法上の相続財産について押さえておきましょう。

「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」としているのが、民法上の規定です(第896条)。

相続財産に含まれる権利の主なものとして、預貯金や不動産、自動車などの所有権などがあります。一方、被相続人の債務(借金)の返済義務や、不動産を賃貸している場合の賃貸人としての義務なども相続財産に含まれるのです。

民法上の相続財産は、遺産分割協議の対象になると同時に相続税の対象にもなります。

みなし相続財産に該当するもの

みなし相続財産に該当するものは次のとおりです。

- 死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金など

- 被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地、非上場会社の株式や事業用資産など

- 教育資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

(死亡日において受贈者が23歳未満であるなど一定の場合を除く) - 結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

- 相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合

(一定の特例を受けた場合を除く) - 被相続人から、生前、相続時精算課税の適用を受けて取得した贈与財産

- 相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

- 特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

相続財産と「みなす」理由とは

みなし相続財産が、相続で取得していないのに、相続税法で相続財産として扱われるのは課税の公平性を保つためです。

たとえば、被相続人の死亡による生命保険金は、民法で定める相続財産ではありません。しかし、仮に相続税が課税されないとなると、すべての財産を生命保険金に代えてしまえば、相続税の大幅な節税が実現できることになります。

こうした事態を防ぐために、相続と同様の経済効果をもたらす財産については、相続税の課税対象とするのです。

代表的なみなし相続財産

みなし相続財産の代表的なものについて、それぞれの特色をご説明します。

死亡保険金

死亡保険金とは、被相続人の死亡を原因に相続人に支払われる生命保険金のことです。被相続人に支払われる財産ではありませんから相続財産ではなく、保険金の受取人の個人財産となります。

生命保険は被保険者、保険契約者、保険受取人の組み合わせによって税金の種類が次のようになります。

| 被相続人 | 被保険者 | 保険契約者(保険料負担) | 保険金受取人 | 税金の種類 |

|---|---|---|---|---|

| 夫 | 夫 | 夫 | 妻 | 相続税 |

| 夫 | 夫 | 妻 | 妻 | 所得税 |

| 夫 | 夫 | 妻 | 子 | 贈与税 |

被保険者と保険契約者が同じ場合、相続人が受取人だと、被相続人の死亡が原因で相続人が生命保険金を受け取ることになるので、相続税の対象になります。

しかし、保険契約者と受取人が同じ場合だと、自分が負担した保険料が被保険者の死により、手元に戻ってくると解されるので所得税の対象です。

被保険者ではない保険契約者と保険金受取人が異なる場合、両者ともまだ生きていますから、保険金を贈与したとされ、贈与税の対象になります。

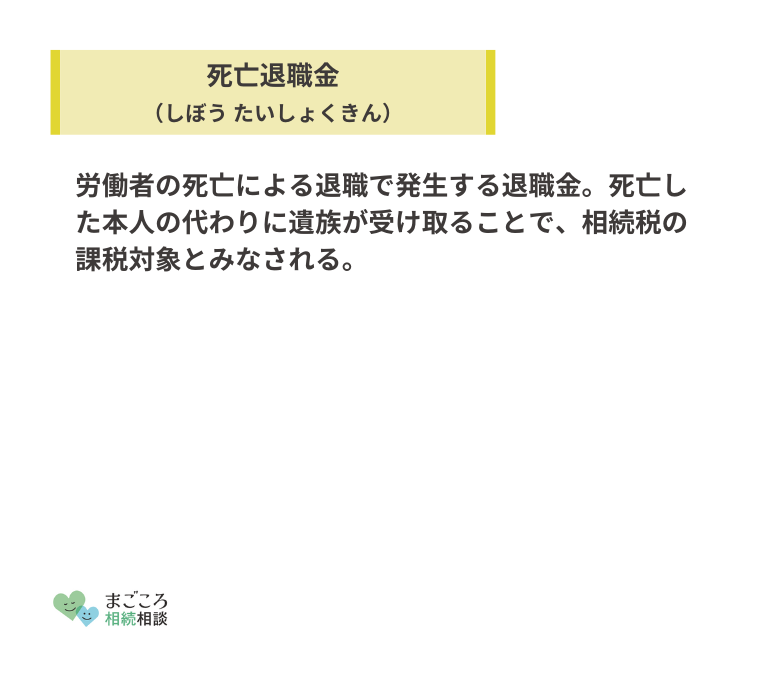

死亡退職金

死亡退職金とは、亡くなった方が生前に勤めていた会社から支払われる退職金のことです。被相続人が亡くなったことで、本人が受け取れなかった退職金を相続人が受領した場合に、相続税の申告対象となります。

「死亡退職金」というのは、名称のひとつの事例です。慰労金や弔慰金といった違う名目で支給された場合でも、実質的に退職手当と同様の位置づけで支給されたものは相続税の対象となります。

ただし、相続税の対象となるものは、被相続人の死亡日以後3年以内に支給が確定した死亡退職金です。3年を超えた後に支給された金銭は、相続人の一時所得として扱われるので所得税の課税対象になります。

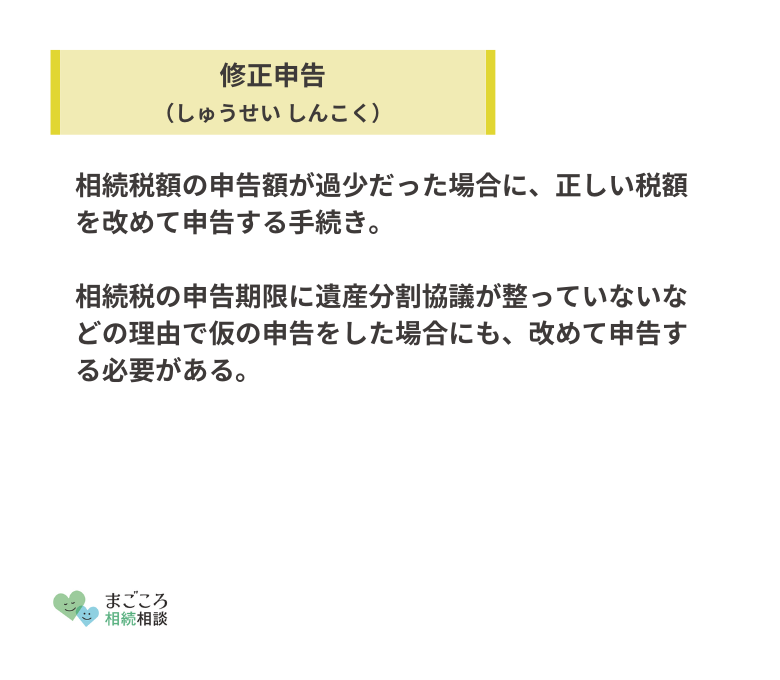

なお、相続税の申告後に支給が確定した死亡退職金については、死亡日以後3年以内であれば、修正申告を提出することで延滞税の対象外にはなります。過少申告加算税も、正当な理由があると認められるので課税されません。

被相続人の死亡前3~7年以内に贈与された財産

死亡する前に多額の財産を親族に贈与しても、相続税の課税を免れることはできません。

被相続人の死亡前3年(2024年からは7年)以内に、財産の贈与があった場合には、原則として贈与された財産の価額を相続財産の価額に加算しなければいけないのです。

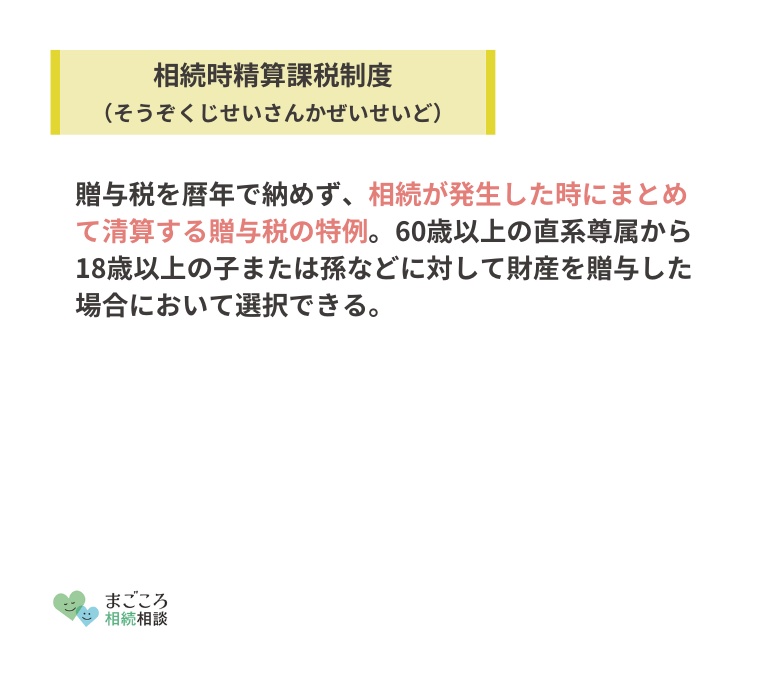

また、みなし相続財産ではありませんが、生前に被相続人から贈与を受け相続時精算課税制度の適用を選択していた場合には、その贈与された金額は相続税の課税対象になるので、相続財産の価額に加算されます。

その他

代表的なみなし相続財産についてご説明をしましたが、生命保険に関連して、死亡保険金以外のみなし相続財産がありますのでご紹介します。

死亡保険金以外の生命保険契約に関する権利

生命保険の契約であっても、死亡保険金ではなく、解約返戻金や満期保険金を受け取ることがあります。

保険料負担者が被相続人で、保険契約者・被保険人が相続人である契約で被相続人の死亡後に解約をすると、払戻金を請求する権利を取得したとされ、相続税の課税対象になります。

課税対象となるのは、解約返還金に相当する額であり、過去に支払った保険料ではありません。

父親が保険料の負担者で、保険契約者・被保険者が長女だったケースで考えてみましょう。

父が亡くなった時点で解約をすると、解約返戻金が税制上の相続財産として扱われるので、長女が払戻金を含めた額を相続財産として申告をします。

しかし、上述のケースで父が保険契約者でもある場合は、解約払戻金は父の財産となるので、遺産分割の対象となる通常の相続財産となります。

定期金に関する権利

生命保険には「定期金給付契約」というものがあります。定期金給付契約とは、定期的に分割でお金をもらえる生命保険のことです。

たとえば、自分の死亡後に、子どもに1年ごとに100万円を10年に渡って保険がおりるような契約がこれに該当します。

保険料負担者が被相続人、保険契約者が相続人という契約で契約者が金銭を受領する場合には、定期金給付契約に関する権利を取得したものとして、みなし相続財産となります。

みなし相続財産の非課税枠

死亡保険金と死亡退職金には非課税枠があります。それぞれ「500万円×法定相続人の数」の非課税枠の範囲内であれば、死亡保険金も死亡退職金も相続税の課税対象外です。

たとえば、夫が亡くなり1,000万円の死亡保険金を妻が受け取ったとします。他に法定相続人として長女と二女がいれば、法定相続人の数は3人なので、500万円×3人=1,5000万円が非課税枠になります。

この場合、保険金の1.000万円は、非課税枠1,500万円の枠内なので相続税の課税対象にはなりません。

ただし、法定相続人の考え方は、次の事項が適用されることに注意してください。これは相続税の基礎控除額と同じルールです。

みなし相続財産の注意点

みなし相続財産に関する注意点についてご説明します。

相続放棄をした人は非課税枠を使えない

相続放棄をした人も死亡保険金は受け取れます。民法で定める相続財産ではなく、相続人の個人財産として扱われるからです。

ただし、相続税の非課税枠を使えるのは相続で財産を取得した相続人のみです。

相続放棄をした人は、非課税限度額の計算では法定相続人の数に含まれていますが、受け取った死亡保険金は相続税の非課税枠の対象外です。

遺産分割の対象にならない

死亡保険金も死亡退職金も相続税の課税対象になりますが、民法の規定では相続人の個人財産として扱われるので、遺産分割の対象にはなりません。

配偶者・子・親以外が受け取ると相続税が2割増しになる

相続税は、配偶者、子ども、親以外の相続人には、相続税額が2割加算されます。つまり、被相続人の孫や兄弟姉妹などの場合です。

注意をしたいのは、死亡保険金の受取人の設定です。たとえば孫を受取人に設定すると、非課税枠が使えないばかりか、相続税額が2割加算で納付することになるのです。

相続税を納める可能性がある場合は、生命保険の契約の際に、受取人の選択で慎重な検討が必要です。

非課税枠は死亡保険金と死亡退職金のみ

非課税枠である「500万円×法定相続人の数」の対象になるのは、死亡保険金と死亡退職金の2種類に限られます。他のみなし相続財産は適用外です。

生命保険が見なし財産にならないことがある

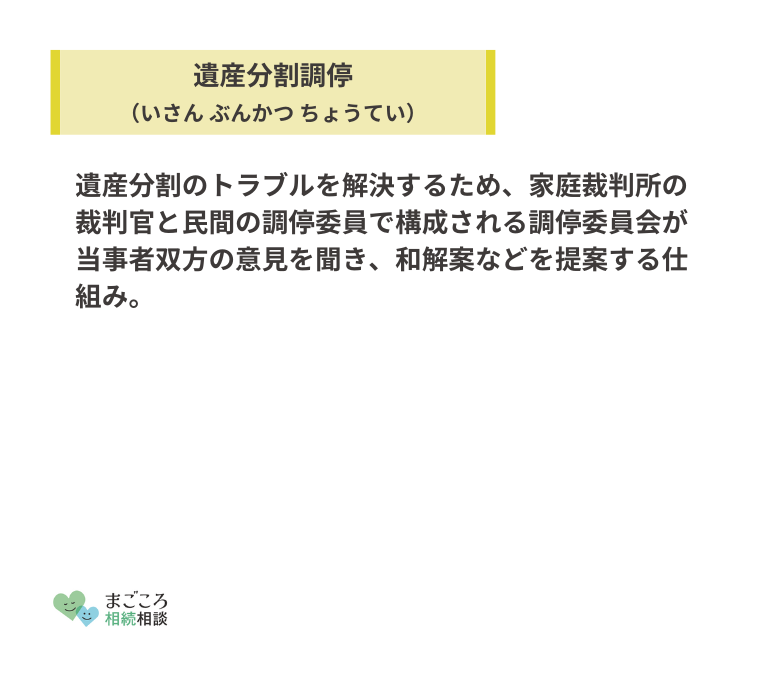

高額の保険金を受け取った相続人がいるのに、他の相続人には分割する遺産がほとんどなかったようなケースでは、保険金を受け取れなかった相続人が家庭裁判所に遺産分割調停を申し立てることがあります。

この場合、遺産分割調停や家庭裁判所の審判で、相続人同士の公平さを著しく欠くとして、生命保険も遺産分割の対象になる可能性があります。

また生命保険金の受取人が指定されていない場合にも、受け取った人の財産とは認めず、遺産分割の対象財産として扱われることがあります。

おすすめの記事

ほかにもこちらのメディアでは、相続財産の調査方法についてや相続財産管理人は誰がなるのがよいかについても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}