※当記事はPRを含みます。

兄弟が亡くなって、「知らないうちに相続人になっている」というケースがあることをご存知でしょうか?

兄弟が相続人になるのは、先順位の法定相続人が誰もいないか、全員が相続放棄をした場合です。特に後者の場合には、故人が背負っていた負債を相続するリスクがあることも否定できません。

この記事では兄弟の遺産を相続放棄する際の、手続きの流れや注意点をご紹介します。リスクからご自身を守るためにも正確な知識を身に着けておきましょう。

- 兄弟が相続するのは、先順位の相続人が誰もいないか相続放棄をした場合

- 兄弟の相続放棄は1人でできるが、負債が理由の場合は全員で検討すべき

- 熟慮期間や財産調査に不安がある場合は、弁護士への相談がおすすめ

兄弟の遺産を相続するケースとは?

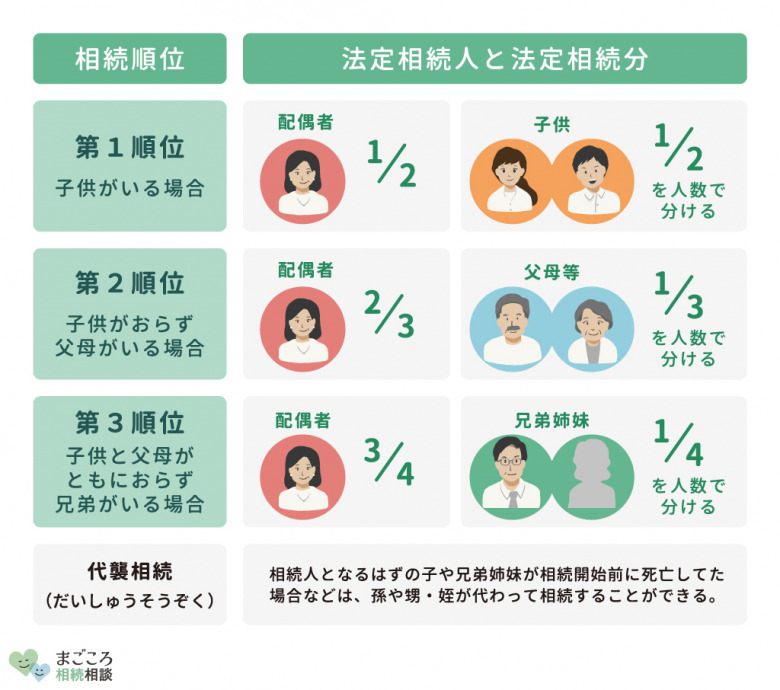

兄弟・姉妹が相続人になるのは、先の順位の法定相続人が誰もいないか、もしくは全員が相続放棄をした場合です。

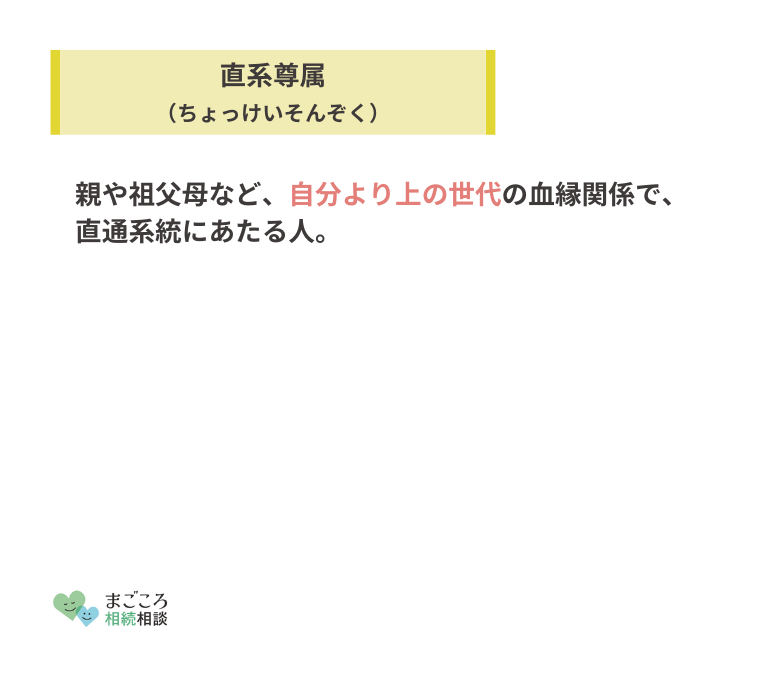

相続人は、民法に定めらた相続順位によって決まります。配偶者は必ず相続人になる立場で、第1順位が子、第2順位が親などの直系尊属、第3順位が兄弟・姉妹です。

つまり兄弟が遺産を相続するというケースは、亡くなった方に子どもがおらず、すでに親御さんも他界している時などが該当します。

ただし、故人に配偶者がいた場合には、「配偶者と兄弟・姉妹」という組み合わせで共同相続人になることも覚えておきましょう。

兄弟・姉妹だけが相続人になるケースに限定すれば、被相続人が独身で子どももおらず、両親も祖父母も亡くなっている場合です。

先順位の法定相続人がいない場合

法定相続人とは、相続人になり得る立場の家族のことを指し、前述の通り優先順位が定められています。兄弟・姉妹の相続順位は第3位、つまり最後の順番です。

このため兄弟・姉妹“だけ”が相続人となり得るのは、先順位の法定相続人が1人もいない場合に限られます。

ここで、注意しなければならない点が2つあります。

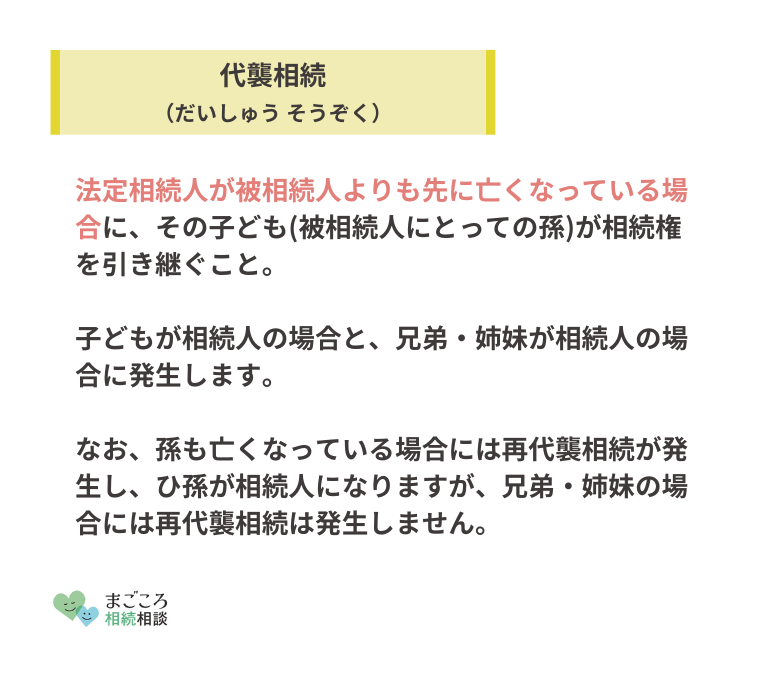

1つ目は、相続人になるか否かを決める家族関係は、あくまでも「法律上の関係に限定」される点。もう1つは「子どもが亡くなっていた場合には代襲相続が発生」する点です。

法律上の家族関係とは、「戸籍に記載された関係」と考えれば分かりやすいでしょう。

婚姻届けを提出していない、いわゆる事実婚の配偶者は「戸籍に記載された配偶者」には当たりません。逆に被相続人に子どもがいたら、離婚を経て音信不通になっていたとしても相続人になる立場です。

社会通念上で家族と考えられるか否かに関わらず、あくまでも戸籍上の関係で決まるのです。

もう1つの代襲相続とは、相続開始時点で子どもが先に亡くなっていた場合、その子ども、つまり被相続人の孫が代わりに相続人になるという制度です。

さらに言えば、代襲者、つまり孫が相続の開始以前に死亡していた場合には、次の世代に代襲相続権が移る「再代襲相続」が発生します。

とはいえ現実的には、ひ孫の代まで再代襲が発生するケースは稀でしょうから、代襲相続という仕組みがあることだけ把握していれば良いでしょう。

先順位の相続人が相続放棄した場合

兄弟が相続人になるもう1つのケースは、先順位の相続人が相続放棄した場合です。

例えば被相続人には配偶者も子どももいるが、その全員が相続放棄をした場合には、被相続人の直系尊属に相続権が移ります。

さらに直系尊属も相続放棄をしたら、次の順位の兄弟・姉妹が相続人となるのです。

ちなみに「子どもが先に亡くなっていた場合」には代襲相続が発生し、孫が相続人になる一方で、相続放棄の場合には代襲相続は発生しません。

相続放棄とは?

相続放棄とは、被相続人の財産上の権利・義務をすべて放棄し、すべての財産を受け継がない手続きです。

相続財産は、何もプラスの財産だけとは限りません。借金や保証債務など、多くの負債を背負って亡くなる方も決して少なくはないでしょう。

このような場面で、プラスの財産もマイナスの財産も一切引き継がず、相続人ではなくなるという選択肢が相続放棄なのです。

相続放棄をすると、「初めから相続人ではなかった」として扱われます。このため代襲相続も発生せず、他の相続人だけが相続の手続きを進めることになるのです。

兄弟の遺産を放棄をした方がよいケース

故人の兄弟であるご自身が相続人になったとしたら、相続人に求められる一連の手続きを行う義務が生じます。相続財産を調査・確定して相続するか放棄するかを選択し、共同相続人で相続財産を分け合う遺産分割協議なども進めなければなりません。

ただし、被相続人との関係が疎遠になっているなどの理由で、相続をしない選択が望ましいと考える場合もあるでしょう。

特に被相続人の財産状況が芳しくないなどのケースでは、積極的に相続放棄を検討すべき場面も少なくありません。

兄弟の負債が資産を上回る場合

相続放棄が望ましいと考えられる端的な事例が、被相続人の負債が資産を上回っているケースです。

相続は、プラスの財産だけでなく、マイナスの財産もすべて引き継ぐことを意味しています。資産を上回る負債を相続してしまえば、相続人にそれを返済する義務が生じるのです。

このような場面では、相続放棄という選択肢が非常に重要です。相続放棄をすればプラスの財産も受け取れなくなる半面、債務を弁済する義務からも免れます。

相続トラブルを回避したい場合

複数の共同相続人で遺産を分け合うような場面では、すべての相続が円満に行われるとは限りません。遺産の分割を巡って親族同士のいさかいに発展するケースも、決してないとは言えないでしょう。

被相続人が遺した財産がプラスのものであったとしても、このようなトラブルを回避する手段として相続放棄は有効です。

相続人でなくなれば、遺産分割協議にも参加する必要はありません。他の相続人同士で争いが生じたとしても、一切関与しなくて済むのです。

このような大きなもめごとのリスクがなかったとしても、相続手続きに要する時間や労力などのデメリットを避けるために相続放棄をする、という選択も考えられるでしょう。

他の兄弟に遺産を譲りたい場合

複数の共同相続人がいるのであれば、その相手に遺産を譲る方法として相続放棄するという選択も考えられます。

共同相続人の1人が相続放棄をしたとしても、それ以外の相続人には税制上のデメリットなどは生じません。相続放棄をした人も、相続税の基礎控除額を算出する際には法定相続人の人数に加えられるからです。

それによって相続人が1人になった場合には、面倒な遺産分割協議も必要なくなります。

独身だった長男が亡くなり、長女と次男が相続人になった事例を見てみましょう。

2人とも結婚はしていたものの、長女には子どもがおり、次男にはいなかったため、次男が相続放棄を選択しました。次男が次の相続を考慮して、故人がかわいがっていた甥姪に財産を遺したいと考えたためです。

このように、他の兄弟に遺産を譲りたいと考えたら、相続放棄は有効な手段となるのです。

兄弟の相続を放棄する手続きの流れ

兄弟が亡くなってご自身が相続人になった場合、何もしなければその相続を承認したとみなされます。相続放棄をするのであれば、民法に定められた手続きを踏まなければなりません。

仮に被相続人に借金などの債務があって、その返済から免れるために相続を放棄するのであれば、それは債権者側にしてみれば大きな不利益が生じるリスクです。

相続放棄は、利害関係者に大きな影響を及ぼす行為といえるため、その手続きは厳格に定められているのです。

相続放棄には期限がある

相続放棄が認められるには、「相続の開始があったことを知ったときから3カ月」という期限があります。この期限を過ぎれば、資産も負債もすべてを受け継ぐ「単純承認」を選択したとみなされるのです。

ただし、相続財産を調査しても承認するか放棄するかを判断する資料が揃わないなど、一定の条件を満たす場合には、期間の伸長の申立てができます。

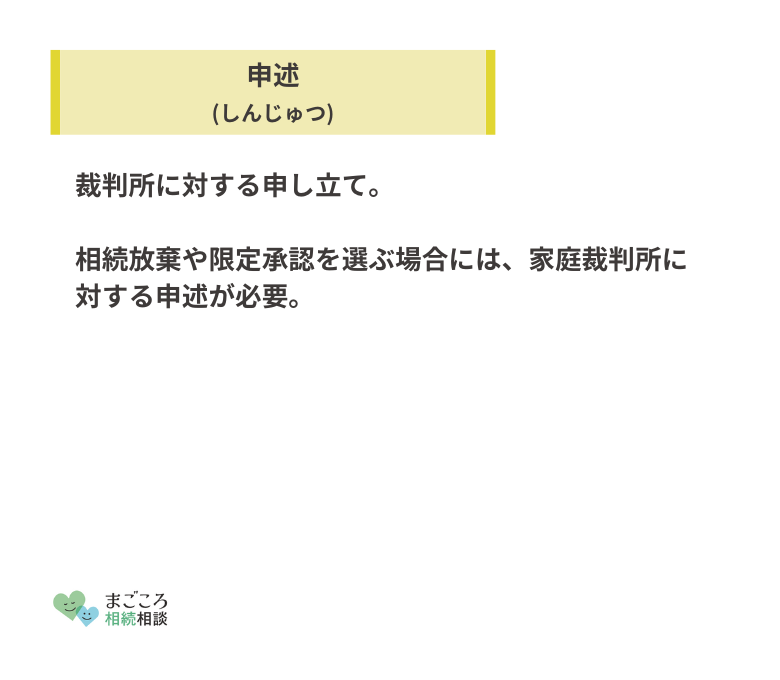

相続放棄は裁判所への申述が必要

相続を放棄するには、裁判所に対して「相続放棄の申述」をしなければなりません。この申述が受理されて初めて、相続放棄が成立するのです。

例えば遺産分割協議のうえで、「相続人の1人がすべての遺産を放棄する」旨の合意をしたとしても、それは相続放棄ではありません。「相続分の放棄」などと呼ばれ、相続人同士の間でしか効果が生じない手続きです。

つまり被相続人に借金があった場合などには、その返済義務がないことを債権者に主張できるわけではないのです。

参考:裁判所-相続の放棄の申述

相続放棄の手続きの方法と必要書類

相続放棄の手続きは、被相続人の最後の住所地の家庭裁判所に対して、相続放棄の申述書とともに、相続人であることを証明する戸籍などの書類を提出して行います。

兄弟・姉妹の相続順位は最後ですから、兄弟・姉妹が相続人になる場合は総じて戸籍などの相続放棄の必要書類が多くなりがちです。また、配偶者や子どもが相続人となるケースと比較すると、被相続人との関係が希薄である可能性も否めません。

これらの理由から、相続人の調査にも長い時間を要する恐れがあることも覚えておきましょう。

兄弟・姉妹が相続放棄をする際の必要書類は次の通りです。

なお、先順位の相続人が放棄したことによって兄弟が相続人となった場合には、相続放棄した人がすでに提出した書類は必要ありません。

兄弟全員で相続放棄をする場合

被相続人の借金などが理由で相続放棄をする場合には、相続人の1人が放棄をするよりも、兄弟全員で相続放棄をした方がよいといえるでしょう。

1人が相続放棄をしたとしても、他の兄弟には債務を弁済する義務が残ります。相続人の人数が減ることで、負担割合はむしろ上がってしまうのです。

兄弟・姉妹は最後の相続順位のため、全員が相続放棄をすると相続人がいなくなる状況が生じます。しかし、その選択も法律で認められているのです。

同順位の法定相続人であれば、全員でまとめて手続きできます。個別に書類を揃えるよりも、効率的に準備を進められるでしょう。

兄弟全員で話し合ったうえで、一括して手続きすることをおすすめします。

兄弟の相続放棄に関する注意点

兄弟・姉妹の相続放棄では、最後の相続順位であることに起因する特別な注意点がいくつも存在しています。

特に熟慮期間の起算日や、全員が放棄をした後の財産の扱いに関しては、十分な注意が必要です。

熟慮期間の起算点に注意する

熟慮期間とは、相続するか否かを慎重に考えるために与えられた猶予です。民法では「自己のために相続の開始があったことを知った時から3カ月以内」と定められています。

兄弟・姉妹が相続人になるのは、先順位の法定相続人がいない場合か、先順位の相続人が全員相続放棄をした場合です。つまり、配偶者や子どものような被相続人に近い家族に比べ、この起算点が分かりにくい立場ともいえます。

被相続人との関係が疎遠になっていて、亡くなった事実を知らない可能性もあり得るでしょう。先順位の相続人が相続放棄したことによって相続人になったのであれば、それを知らされなければ気付くこともできません。

このようなケースでは、起算日を特定するだけでも、専門的な知識を要する可能性があるでしょう。熟慮期間の起算点に関する認識を誤っていた場合には、相続放棄が認められないリスクも否めません。

起算日を明確に特定できない場合や、3カ月を迎えてしまう恐れがある場合には、できるだけ早めに専門家に相談しましょう。

相続財産の詳細な内容を知る

相続を承認するか放棄するかを判断するうえで、被相続人の財産の内容を正確かつ詳細に把握することは不可欠です。

しかし、相続財産調査には相続に関する法律上の知識を必要とするうえ、故人に近しい間柄でなければ一段と調査が困難になる恐れがあります。

例えば被相続人の生前、家計の状況はどうだったか、どのような資産運用を行っていたかなどは、身近にいた方でなければ分からないかもしれません。

相続財産の内容を正確に把握せずに承認してしまえば、後に多額の借金が発覚しても相続放棄は認められないのです。

被相続人との関係が希薄で、財産状況が分からなければなおのこと、専門家への依頼なども含めて慎重に取り組まなければなりません。

不動産などは管理義務が残る場合もある

兄弟全員が相続を放棄した場合には、誰も相続人がいなくなってしまいます。このため遺産に不動産などがある場合には、その管理責任を負わなければならない可能性が残るのです。

2023年4月の民法改正により規定が明確化され、以下のようになりました。

(相続の放棄をした者による管理)

第九百四十条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

引用:e-GOV 法令検索

非常に難しい表現ですが、「相続財産に属する財産を現に占有しているとき」とは、被相続人の家に同居していた場合などを指すとされています。

では、「自己の財産におけるのと同一の注意」とはどういう意味でしょう?

同居していた人が相続放棄をしたことで、その家を空け渡さなければならなくなったとします。「どうせ出ていくから」といって乱暴に扱えば、その家の資産価値が下がってしまうかもしれません。

そのような場合、被相続人の債権者が被害を被ってしまいます。借金返済の原資となる不動産の価値を下げられてしまうからです。

このような観点から、「自分のものという認識で、適切な管理をしなければならない」と定められているのです。

また、「その放棄の時に」という点も重要です。被相続人と同居していたが子どもや親が相続放棄をしたことで、兄弟が相続人になったのであれば、全員が相続放棄をしても「現に占有」していた子どもや親が管理責任を負います。

兄弟の相続放棄に関するよくある質問

さらに兄弟の相続放棄に関するよくある質問をチェックして、不安な点を解消しておきましょう。

1人だけでも相続放棄はできる?

相続放棄は単独でできると認められた行為ですから、兄弟であっても1人だけで相続放棄をすることが可能です。

ただし、単独で相続放棄をしたとしても、他の兄弟にその事実は伝わりません。遺産の分割割合に変更が生じるなど、大きな影響があるにもかかわらず、です。

特に被相続人の負債などが原因で相続放棄をするのであれば、兄弟で話し合ったうえで手続きを進めたほうがよいかもしれません。

他の相続人に生じる返済の負担が増すことになるなど、後のトラブルを招くリスクがあるからです。

相続を放棄したら遺産はどうなる?

相続人がいない相続財産は、国庫に帰属するとされています。つまり、国の財産となるのです。

しかし、相続人全員が相続放棄をしたことで相続人がいなくなったケースでは、故人が多額の負債を抱えてた場合などが考えられるでしょう。この場合には、被相続人が持っていた資産から債務を弁済するなどの手続きが必要です。

相続人がいない相続財産を処分する手続きは、民法第951条、第952条に定められています。相続財産自体が法人化され、家庭裁判所が選任する相続財産の清算人によって財産の管理や債務の弁済などが行われるのです。

これらの手続きを経て、なお資産が残る場合に限り、それが国のものとされます。

兄弟の子どもが相続放棄する場合は?

相続開始時点で兄弟が亡くなっていた場合には、その子どもに代襲相続が発生します。つまり、故人の甥や姪が相続人になるのです。

この場合の相続放棄の手続きも、基本的には兄弟が行うときと変わりません。単に兄弟が亡くなっていることを示す、戸籍を提出する必要が生じる程度です。

しかし、相続開始の後に兄弟が亡くなった場合には細心の注意が必要です。なぜならこの場合は代襲相続ではなく、被相続人から兄弟への相続が生じた後に、その子どもに対する二次相続が発生したという関係が生じ、扱いが全く異なるからです。

代襲相続と二次相続では、起算日に関しても遺産分割割合に関しても考え方がまったく違っており、高度な専門知識がなければ手続きが難しいかもしれません。

できるだけ早めに専門家に相談することをおすすめします。

相続放棄を相談できる専門家

相続放棄を相談できる専門家は、弁護士か司法書士です。ただし扱える範囲が異なり、弁護士はすべての手続きを委任できるのに対して、司法書士に委任できるのは書類作成までに限られます。

兄弟が相続放棄をする場面では、期限までに十分な時間がないことなども考えられるでしょう。そのような不安材料ある場合には、裁判所に対して相続人の主張を代弁できる、弁護士に依頼することがおすすめです。

おすすめの記事

ほかにもこちらのメディアでは、遺産相続手続きを司法書士に依頼する場合についてや相続放棄ができないケースについても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}