※当記事はPRを含みます。

相続を何度も経験することは通常そう多くはないので、相続税の納付の流れや方法についてわからない方も多いのではないでしょうか?

相続税の納付場所としては、税務署の窓口や金融機関・インターネット・コンビニエンスストアなどがあります。

そこでこの記事では相続税の納付の流れや納付方法・注意点などについて解説します。それぞれの納付方法の特徴やメリット・デメリットをしっかり理解し、損のないようにしましょう。

- 相続税は定められた期間内に納めなければならない

- 一括現金納付が原則だが、一定の要件に合致すれば延納や物納もできる

- 納税のルールに違反するとペナルティが科せられる

この記事の監修者

大学卒業後、地方銀行にて融資業務・新規法人開拓等を担当。現在、大阪市内にて税理士事務所を開業。銀行員時代の豊富な知識と経験を生かした創業支援融資及び中小企業の資金調達支援に定評がある。不動産賃貸業、相続税申告、生前の相続対策の分野においても十分な経験を有する。

相続税の支払いまでの流れ

相続税の納付には期限があり、相続開始を知った日の翌日から10カ月以内に納めなければなりません。

のんびり構えていると期限内に納められない恐れもあるため、相続が発生したら直ちに行動に移しましょう。初めに相続の発生から申告までの流れについて解説します。

- 相続の開始

- 相続財産と相続人の把握

- 遺産分割協議

- 相続税の計算および申告書の作成

相続の開始

相続は、被相続人が死亡した日が相続開始日となり、相続税は相続開始を知った日の翌日から10カ月までに申告・納付しなければなりません。また財産を相続したくないときは、相続を知った日から3カ月以内に相続放棄する必要があります。

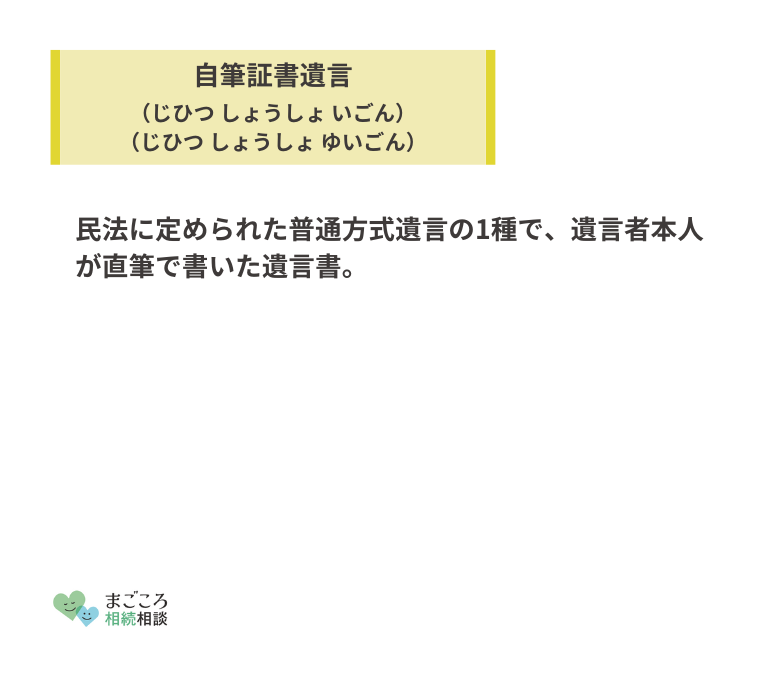

被相続人が亡くなった場合は、まず遺言書の有無を確認します。遺言書が見つかった場合は、基本的にはその遺言書に従って遺産を分けることになります。ただし法定相続人全員が同意すれば、遺言書に依らず遺産分割協議により財産の分割が可能です。

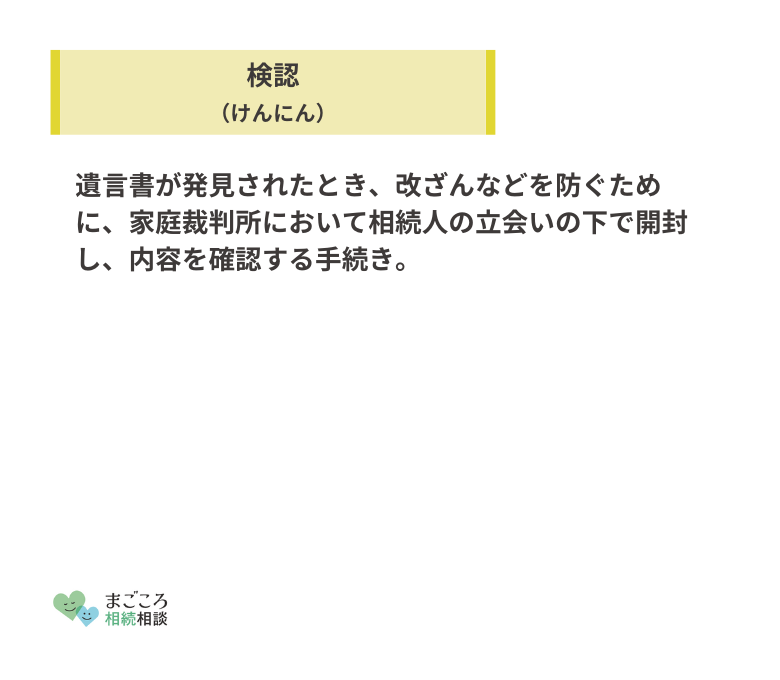

自宅に自筆証書遺言書が保管されている場合は、家庭裁判所の検認が必要なため勝手に開封してはいけません。

相続財産と相続人の把握

相続するためには、まず被相続人がどれほどの遺産を持っているのか、その遺産を何人の相続人で分けるのか把握する必要があります。

相続財産は、現金や預貯金・有価証券・不動産などプラスの財産だけではありません。借金や未払金・ローン・保証債務などマイナスの財産もあります。

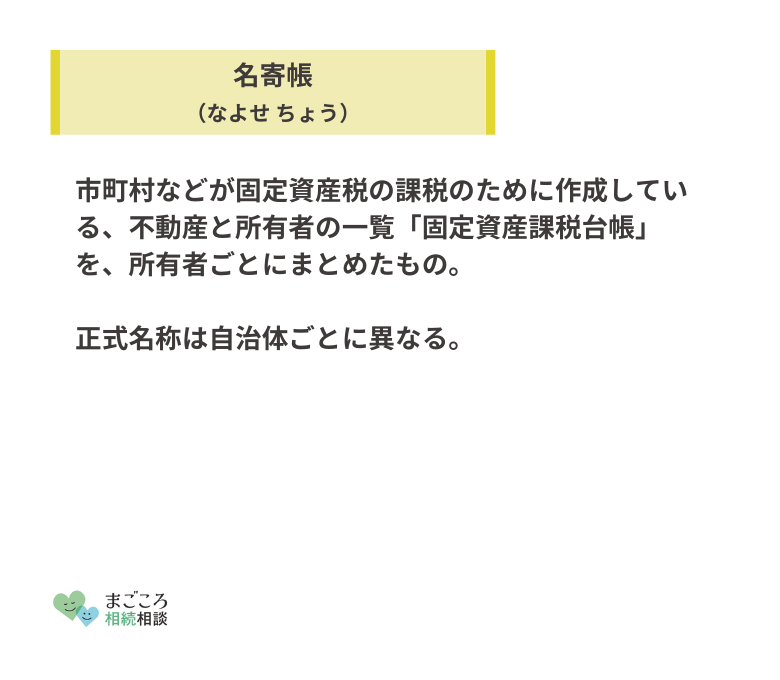

被相続人が所有する土地や家屋を把握できない場合には、市区町村役場の資産税課で名寄帳を取ればすべての不動産を把握できます。

なおプラスの財産よりマイナスの財産の方が多い場合には、資産および負債の権利義務を引き継がない「相続放棄」も可能です。ただし相続の開始があったことを知った日から3カ月以内と決まっているため、急ぐ必要があります。

法定相続人を把握するためには、被相続人の出生から亡くなるまでの戸籍謄本を取得して、法定相続人を確定しなければなりません。移転が多く本籍を何度も変えている場合は、戸籍謄本取得に時間と手間がかかるため早めに手配しましょう。

遺産分割協議

被相続人の遺言書がない場合には、法定相続人全員が集まって遺産分割協議を行わなければなりません。遺産分割協議では、誰がどの財産を引き継ぐかを決めます。

遺産分割協議がまとまれば、遺産分割協議書の作成を行い、法定相続人が自書して押印します。これにより預貯金の解約や不動産の名義変更などの手続きができます。

相続税の計算および申告書の作成

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で算出します。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

相続財産の価額が基礎控除額以下の場合には、相続人全員が相続税を支払う必要はありません。相続財産の価額が基礎控除額を超える場合には、相続税の申告義務が生じます。その場合には、相続税の申告書を作成し相続税を納めることになります。

相続税の申告は、税務署から連絡が来ることはないため、税理士に依頼するかご自身で納付書を作成し相続税を納める必要があります。

相続税の支払い方法

相続税の支払い方法は、次のステップにより納付します。

- 相続税納付書を入手する

- 相続税納付書に記入する

- 相続税を納付する

1.相続税納付書を入手する

相続税納付書は、近くの税務署の窓口で入手でき、郵送も可能です。

被相続人の住んでいた住所を管轄する税務署で入手すれば、税務署名・税務署番号が印字されているので手間を省けます。

2.相続税納付書に記入する

相続税納付書の書き方は難しいものではありません。

納付書に記載する箇所は次の通りです。

- 年度…相続税を納付する会計年度を記入

- 税目番号…相続税の税目番号は「050」

- 税務署名と税務署番号…被相続人の住所を管轄する税務署名と番号を記入

- 本税…納めるべき相続税額を記入

- 合計額…本税と同じ金額

- 納期等の区分…相続開始日を記載し、「4確定申告」に丸印

- 住所(所在地)…被相続人の住所および相続人の住所・電話番号を記入

- 氏名(法人名)…被相続人の氏名および相続人の氏名を記入

- 税目…相続と記入

3.相続税を納付する

相続税の納付期限は、相続開始を知った日の翌日から10カ月以内と決まっています。期限を過ぎると延滞税が発生するため、速やかに納付する必要があります。

なお法定相続人の1人が代表して納税すると、贈与とみなされ贈与税が発生するおそれがあるため、各相続人が別々に支払わなければなりません。

納付は現金で一括払いが原則です。しかし、相続税を払えない場合は、一定の要件に当てはまれば分割で納付する「延納」や財産で納付する「物納」も可能です。

相続税の延納

相続税の延納は、どんな場合でもできるわけではなく、次の要件を満たす必要があります。

- 納期限までに金銭で一括納付するのが難しい

- 相続税額が10万円超である

- 納付期限までに申請書および担保提供関係書類を提出する

- 延納税額に相当する担保を提供する

なかには延納できない財産もあります。また、条件が厳しく利子も支払わなければならない、などのデメリットがあります。

相続税の物納

物納するためには、次の要件をすべて満たさなければなりません。

- 延納しても金銭で支払ができない理由がある

- 物納できる財産から選定されたもので、申請の順位を満たしている

- 物納申請期限までに申請書や物納財産目録・理由書を提出する

物納も条件が厳しく、不動産の場合は境界線を確定しておくなどの事前準備が必要です。また国が引き取る価格は売却価格ではなく相続税評価額であり、利子も掛かるなどのデメリットがあります。

相続税の納付先

相続税は次のような場所で納付が可能です。各納付先の特徴やメリット・デメリットなどについて説明します。

- 税務署

- 金融機関

- インターネットでクレジットカード納付

- インターネットバンキングで電子納税

- コンビニエンスストア

税務署

税務署での納付は、申告と納税を一度に行えるため、納税額が少額の方におすすめです。所轄の税務署に赴き、税務署に備えてある納付書に必要事項を記入します。その後、現金に添えて納付すればよいだけです。

税務署で納付するメリット・デメリットをまとめると次のようになります。

- 申告と納付を一度に済ませられる

- 手数料が無料である

- 納付限度額がない

- 領収証を発行してもらえる

- 現金を持参する必要がある

- 開庁時間しか受け付けてもらえない

金融機関

日本銀行歳入代理店となっている金融機関ならば、どこでも受付が可能です。納付書と現金を窓口に提出すれば納付でき、その金融機関に残高があれば、口座から引き落としも可能です。

- 現金を持ち運ぶ必要がない

- 手数料が無料である

- 納付限度額がない

- 領収書を発行してもらえる

- 金融機関の窓口対応時間しか受け付けてもらえない

- 金融機関に出向く必要がある

インターネットでクレジットカード納付

インターネットを利用してクレジットカードで納付する方法です。インターネットでの納付は、「国税クレジットカードお支払サイト」にアクセスし手続きします。場所を問わず、いつでも納付できるのが最大のメリットといえるでしょう。

最初の1万円までは76円(消費税別)の手数料がかかり、以後1万円ごとに76円が加算されます。しかしクレジット納付する場合には、クレジット会社のポイント還元が期待できます。

納付限度額は1,000万円未満で、クレジットカードの決済可能額以下ならば回数を分けて納付が可能です。領収書は発行されませんが、クレジットカードの利用明細書で証明できるので問題はありません。

- 自宅や事務所から納付できる

- 受付時間の制約がない

- ポイント還元が期待できる

- 納付書が不要である

- 決済手数料がかかる

- 利用可能額に上限がある

- 領収証書が発行されない(利用明細書で証明可能)

- パソコンの操作に不慣れな方は利用が難しい

インターネットバンキングで電子納税

電子納税とは、自宅や事務所から税金の支払いをインターネットで電子的に行うことをいいます。あらかじめインターネットバンキングを開設し、e-Tax(国税電子申告・納税システム)の利用開始手続きを行います。

電子納付はクレジットカードによる納付と異なり、決済手数料は必要ありません。

- 自宅や事務所から納付できる

- 受付時間の制約がない

- 手数料がかからない

- 納付書が不要

- 現金を持ち運ぶ必要がない

- パソコンの操作に不慣れな方は利用が難しい

- 税務署に電子申告等開始届出書を提出する必要がある(オンラインでも可)

コンビニエンスストア

コンビニエンスストアでの支払いは、税務署が発行するQRコード付き納付書が必要ですが、国税庁のホームページからも作成できます。コンビニ納付の限度額は30万円までで、現金で納付しなければなりません。

しかしコンビニの開店時間内ならいつでも受付可能です。手数料は不要で、払込受領書が発行されるのが長所といえるでしょう。

- 近くにコンビニがあれば納付できる

- コンビニのATMで現金を引き出せば、レジで納付できる

- 夜間でも納付できる

- 30万円までしか納付できない

- QRコード付き納付書が必要である

納税ルールに違反するとペナルティがある

相続税の申告を期限までに行わない場合や、申告額が不足するケースではペナルティを課せられるためきちんと納税する必要があります。相続税のルールに反すると、どのようなペナルティを受けるのか説明します。

延滞税

相続税の納付期限は、被相続人が亡くなった日の翌日から10カ月以内です。相続税の納付期限内に税金を納めなかった場合には、納付期限の翌日から納付した日までの日数に応じて延滞税を納めなければなりません。

| 令和5年1月1日~12月31日迄 | 通常税率 | |

|---|---|---|

| 納期限の翌日から2カ月以内 | 年2.4% | 年7.3% | 納期限の翌日から2カ月超 | 年8.7% | 年14.6% |

なお申告期限までに申告も納税もしていない場合は、無申告加算税および延滞税の両方が課されるため注意する必要があります。

無申告加算税

相続税の申告を期限までに行わなかった場合には、無申告加算税が課されます。

| 税務調査の通知前に申告 | 税務調査の通知後、税務調査前に申告 | 税務調査後に申告 | |

|---|---|---|---|

| 納付税額のうち、50万円以下の部分 | 5% | 10% | 15% |

| 納付税額のうち、50万円超の部分 | 15% | 20% |

なお申告期限から1カ月以内に相続税を納税すれば、期限後になりますが、無申告加算税は課されません。

過少申告加算税

相続税の申告金額が、本来納める金額に不足している場合には、次表のように過少申告加算税が課されます。

| 税務調査の通知後、税務調査前に申告 | 税務調査の後に申告 | |

|---|---|---|

| 追加税額のうち、50万円以下の部分 | 5% | 10% |

| 追加税額のうち、50万円超の部分 | 10% | 15% |

税務調査の通知前に申告をした場合には、過少申告加算税は課されません。

また過少申告加算税についても、本来納めるべき税金を納期限までに納めていない場合には、過少申告加算税と延滞税の両方が課されます。

重加算税

意図して相続財産を隠蔽・偽装すると、悪質のため重加算税が課されます。

既に相続税の申告を行った場合には、追加納付した税額の35%が重加算税として課されます。相続税の申告を行っていない場合には、追加納付した税額の40%が加算されるので大きな負担になるでしょう。

相続税の納付の注意すべき点

相続税納付時には、納付期限を守る以外にもいくつか注意しなければならないことがあります。

期限内に手続きする

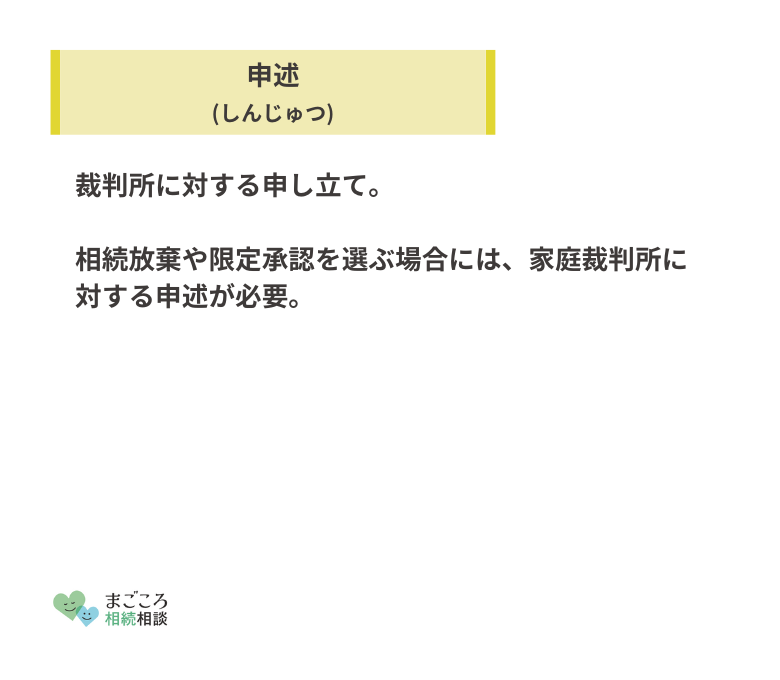

相続税の申告期限と納付期限は、「被相続人が亡くなったことを知った日の翌日から10カ月以内」と定められています。また相続放棄あるいは限定承認(プラスの財産の範囲内でマイナス財産を引き継ぐこと)は、3カ月以内に家庭裁判所に申述する必要があります。

遺産を分けるためには、申告までの期間内に相続財産や相続人の把握・遺産分割協議などを行わねばなりません。そのため相続が発生したらすぐに相続手続きを始めないと、申告・納付期限に間に合わず罰金が課せられる恐れがあります。

納付の肩代わりはしない

相続税は相続人のだれか1人が一括納付した場合、贈与があったとみなされる恐れがあります。相続税は、各相続人が納める必要があり、相続税額を肩代わりした場合は贈与税がかかることがあります。したがって相続税は、各自で支払う必要があります。

なお相続税は連帯納付義務があり、相続税未納の人がいれば、ほかの相続人が相続税を負担しなければなりません。相続人は、お互いに相続税の納付状況を確認しあうとよいでしょう。

支払えない場合は延納や物納も考える

相続税は現金一括納付が原則ですが、資金を用意できない場合は延納や物納も考えましょう。

しかし延納や物納するには、一定の要件を満たす必要があります。現金はあるものの使う予定があるので、物納にしたいということはできません。

おすすめの記事

ほかにもこちらのメディアでは、相続税の税務調査についてや相続税の修正申告についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}