※当記事はPRを含みます。

「相続税とは、どのような税金でいくらくらい納める必要があるの?」このような疑問をお持ちの方も多いのではないでしょうか?

相続税とは、亡くなった人の財産が一定の金額以上の時に課せられる税金です。相続の当事者となる機会は、一生のうちに何度もあるわけではありません。相続税の基礎控除や計算方法を知っておくことで、冷静に相続税の手続きを進められるでしょう。

こちらの記事では、相続税とは何なのか、どのように計算するのかを詳しく解説していきます。相続が発生しそうな方、既に相続が発生して手続き方法などで困っている方に役立つ内容となっているので、ぜひ最後までご覧ください。

- 相続税には、富の再分配や資産の世代間移転の役割がある

- 遺産が基礎控除以下の場合は相続税がかからない

- 相続税の節税方法は多くある

相続税とは

相続税とは、亡くなった方からお金や不動産などの財産を相続したときに発生する税金です。まずは、相続税とはどのような役割を果たしているのか、どのようなルールで納めるのか解説します。

相続税には「富の再分配」の役割がある

相続税には「富の再分配」という役割があります。相続税は、相続した財産の一部を納めて社会のために使われています。政府の税収としてさまざまな用途で活用され、結果的に富を再分配する性格を持っていると言えるでしょう。

相続した財産が大きいほど納める相続税額も大きくなるため、格差の固定化を防止する役割を持っている点も相続税の特徴です。

資産の世代間移転で消費の活性化が期待できる

相続税があることで、資産の世代間移転が行われ、消費の活性化が期待できます。日本の相続税は最大税率が55%と、資産家にとっては大きな負担となります。

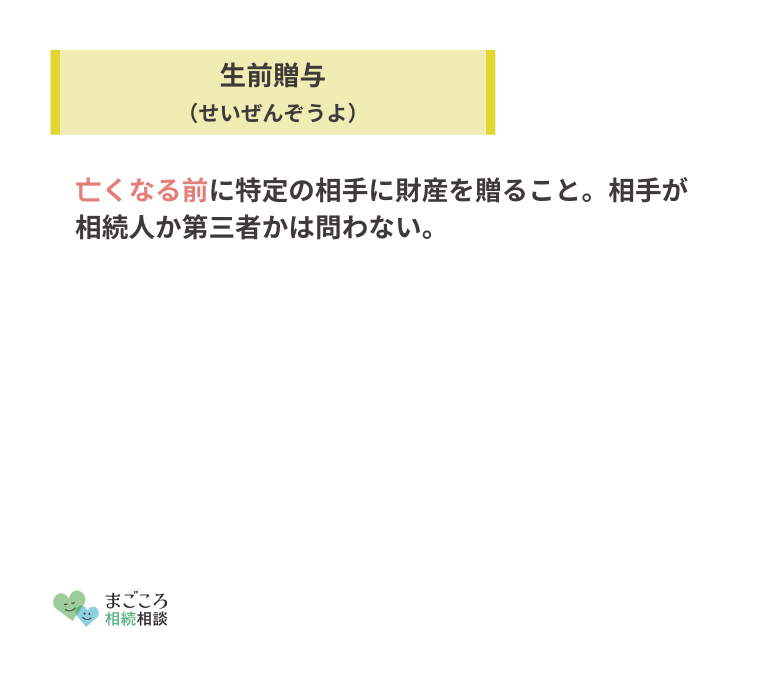

「亡くなる時に多額の財産があっても、遺族が余計な相続税を支払うだけ」と考える資産家にとって、相続税の存在は財産を生前贈与する動機となるでしょう。

日本の資産の大半は高齢者が持っていることから、高齢者の財産が消費に回ることで経済が活性化する可能性があります。

税収としての割合はほとんどない

「相続税は金持ちからお金を取り上げるための税金」と考える方もいますが、相続税の税収としての割合は低いです。国税庁によると、令和4年度の「租税及び印紙収入」のうち、相続税が占める割合は2.4%に過ぎません。

また、財務省によると令和3年度の相続税の課税件数割合は9.3%です。相続が発生したとしても、相続税が発生する割合は「10世帯に1世帯以下」となっています。

相続税には申告・納付期限がある

「相続税はいつまでに申告しなければいけないんだろう?」という疑問をお持ちの方も多いのではないでしょうか?相続税には、申告・納付期限があります。

相続税の申告・納付は「被相続人(亡くなった方)が死亡したことを知った日の翌日から10カ月以内」に行う必要があります。

例えば、2月1日に相続が発生したことを知った場合には、その年の12月1日までに申告と納付をしなければなりません。遺産分割でもめて相続手続きが進まないときなど、「気付いたら10カ月経過しそう」という事態になりかねないため、注意しましょう。

相続税の税率・早見表

相続税の税率・早見表は下記のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税は、相続する財産が多いほど税率が上がる累進課税の仕組みとなっています。相続税を軽減するためには「死亡時の財産を少なくする」必要があるため、生前贈与などを通じて財産を減らす方も少なくありません。

また、相続税の計算は、取得した相続財産に上記の税率と控除額をそのまま当てはめるわけではありません。「一旦、法定相続分で分ける」という方法で算出するなど、若干ややこしい計算をします。

相続税はいくらまで無税?

令和3年度の相続税の課税件数割合は9.3%となっている通り、相続税が発生しないケースの方が多いです。相続税には非課税枠である「基礎控除」があるため、相続財産が基礎控除内に収まる場合は相続税がかかりません。

以下で、相続税の課税財産や基礎控除の計算方法などを解説します。

相続税の課税財産には現金・預貯金・土地などがある

相続税の課税対象として、現金・預貯金や有価証券をイメージする方も多いのではないでしょうか?現預金や有価証券のほかにも、土地・建物などの不動産や絵画・ゴルフ会員権なども相続財産となります。

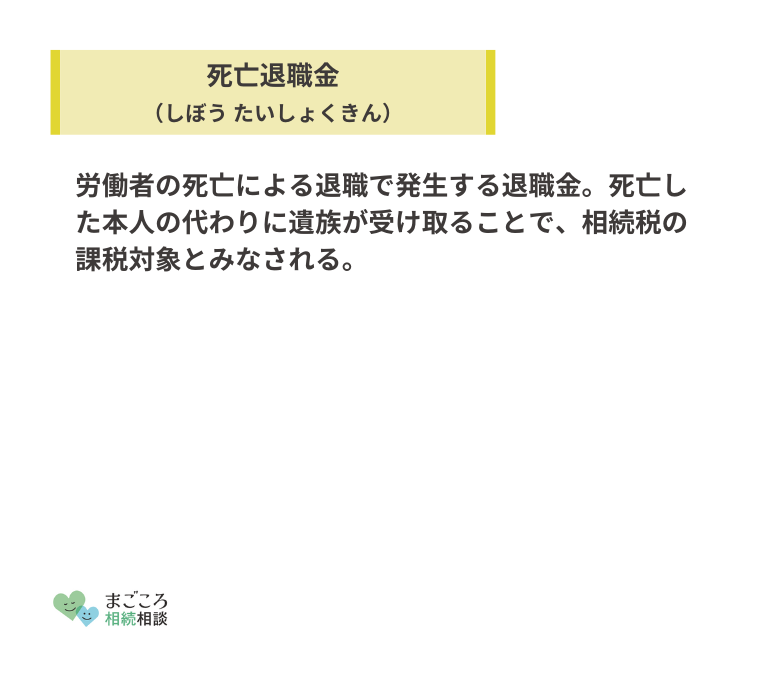

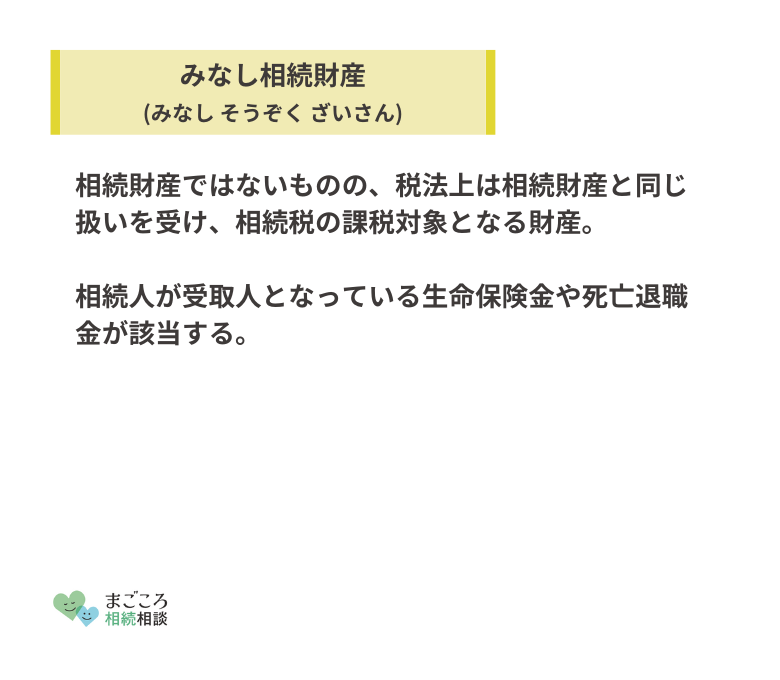

さらに、死亡保険金や死亡退職金は「みなし相続財産」として相続に含めて計算します。相続開始前3年以内に贈与された財産も、相続発生時に相続財産に含める点は押さえておきましょう。

逆に、相続税の課税財産に含まないものに債務や葬式費用、祭祀財産があります。祭祀財産とは、神や祖先をまつるための財産で、具体的には祭具やお墓です。課税財産の計算では、プラスの財産とマイナスの財産や祭祀財産をトータルする流れとなります。

相続税には基礎控除がある

相続税には、一定の範囲までは非課税となる「基礎控除」があります。

- 相続税の基礎控除=3,000万円+(法定相続人の数×600万円)

具体的な相続税の基礎控除は下記のとおりです。

- 法定相続人が1人の場合:3,600万円

- 法定相続人が2人の場合:4,200万円

- 法定相続人が3人の場合:4,800万円

- 法定相続人が4人の場合:5,400万円

- 法定相続人が5人の場合:6,000万円

法定相続人が多ければ多いほど、基礎控除が大きくなります。それでは、具体的に法定相続人はどのような方が該当するのか、解説します。

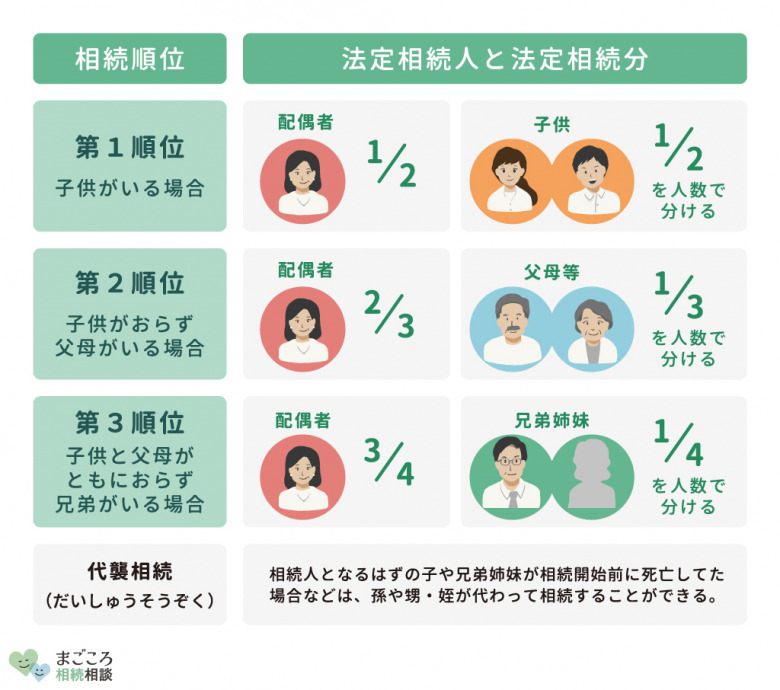

法定相続人・法定相続分は民法で決まっている

被相続人の配偶者は常に相続人となり、配偶者以外で法定相続人に該当する方は下記のとおりです。

- 第1順位:被相続人の子

- 第2順位:被相続人の直系尊属(父母や祖父母)

- 第3順位:被相続人の兄弟姉妹

法定相続人が誰もいない場合、被相続人の財産は国庫に帰属します。相続人全員が相続放棄をしたときも、相続財産は国庫に帰属することになります。

また、相続人には法定相続分が定められているのも特徴です。法定相続分は相続税の計算をするときに重要な要素となるため、きちんと理解しておきましょう。

例えば、遺産が6000万円の場合における法定相続分は下記のとおりです。

- 相続人が配偶者と子2人の場合:配偶者3,000万円・子1,500万円ずつ

- 相続人が配偶者と直系尊属2人の場合:配偶者4,000万円・直系尊属1,000万円ずつ

- 相続人が配偶者と兄弟姉妹2人の場合:配偶者4,500万円・直系尊属750万円ずつ

相続の順位は「子」「直系尊属」「兄弟姉妹」

配偶者は常に相続人となりますが、下記のように配偶者以外は相続するにあたって順位があります。

- 第1順位:被相続人の子

- 第2順位:被相続人の直系尊属(父母や祖父母)

- 第3順位:被相続人の兄弟姉妹

例えば、被相続人に配偶者がいるものの子がいない場合、「配偶者と直系尊属」が相続人です。被相続人に配偶者がいるものの、子がおらず両親も他界している場合は「配偶者と兄弟姉妹」が相続人となります。

相続税の計算方法とは

相続税の計算方法は、やや複雑な工程を踏みます。以下で、相続税の計算方法を解説していきます。

法定相続人を調べる

相続手続きを進めるにあたって、まずは法定相続人を確定させる必要があります。被相続人の戸籍から相続人を特定させますが、被相続人に離婚歴がある場合は煩雑になるケースが考えられます。

相続税の計算にあたって法定相続人の人数は大きな影響を与えるため、慎重に法定相続人を調査することが大切です。

遺産の合計額を算出して基礎控除を引く

法定相続人が判明したら、続いて遺産の合計額を算出しましょう。現金や預貯金、有価証券の時価はわかりやすいですが、土地や建物などの不動産は不動産鑑定士に依頼することもあります。

遺産の合計額を計算できたら、基礎控除額を引いて相続税の課税対象額を求めます。遺産の合計額よりも基礎控除額の方が大きい場合、相続税は発生しません。

法定相続分で遺産額を振り分けて相続税の税率を乗じる

遺産総額が基礎控除額を上回る場合、相続税が発生します。まずは、実際の遺産の分け方とは関係なく、「法定相続分で遺産額を分けた」とみなして各相続人の相続分を計算します。

実際の分割金額は異なっていても、相続税を計算する際には「法定相続分で相続したもの」と仮定する点がポイントです。

法定相続分で遺産額を振り分けた後は、各相続人に相続税の税率を乗じて控除額を引きます。

相続税の合計を実際に相続した割合で分ける

納付するべき相続税の合計が算出できたら、実際に相続した割合に基づいて振り分けます。財産を相続しなかった相続人に関しては、相続税は発生しません。

相続税の計算にあたって「法定相続分で分けたと仮定する」過程を挟む理由は、遺産の分け方次第で相続税額が大きく変わってしまうことを防ぐためです。

相続税は累進課税の仕組みとなっているため、特定の誰かが多くの相続財産を取得すると、相続税が高くなってしまいます。世帯全体の相続税を決定するために、「法定相続分で分けたと仮定」して、相続税を算出します。

実際に相続税額をシミュレーション

実際のケースに基づいて、相続税額をシミュレーションしてみましょう。例えば、相続人が被相続人の配偶者と子2人の合計3人で、基礎控除を引いた後の相続税の金額が5,000万円だったとします。

この場合、法定相続分に則って計算すると各相続人の相続分は下記のとおりです。

- 配偶者:2,500万円

- 子:1,250万円

続いて、各相続人の法定相続分に対して、相続税の税率を乗じて控除額を引きます。

- 配偶者:2,500万円×15%-50万円=325万円

- 子:1,250万円×15%-50万円=137万5,000円(各人)

- 合計:600万円

今回の相続において、この世帯が納めるべき相続税は600万円となりました。続いて、実際に相続した割合に基づいて各相続人が支払う相続税を振り分けます。

例えば、遺産を3分の1ずつ均等に分けた場合、納めるべき相続税の総額600万円を3分の1ずつ負担します。つまり、配偶者・子の全員が200万円ずつ相続税を負担することになります。

続いて、配偶者と子の内の1人が2分の1ずつ分けたケースで考えてみましょう。この場合、納めるべき相続税の総額600万円を配偶者と遺産を相続した子が2分の1ずつ、つまり300万円ずつ負担します。

このように、いったん法定相続分で分けたと仮定して相続税額を確定させた後に、実際に相続した割合に応じて相続税額を分けることで相続税額を確定できます。

相続税の節税方法とは

資産家の方が死亡した場合、遺族が多額の相続税を納付する必要に迫られる可能性があります。相続税を節税する方法がいくつかあるため、相続税対策を考えている方は以下で解説する相続税の節税方法を参考にしてみてください。

生前贈与を行う

計画的に生前贈与を行うことで、相続税を節税できます。贈与税には「暦年課税制度」があり、年間の贈与額が110万円以下の場合は贈与税がかかりません。年間の贈与額が110万円を超えた場合は、下記の税率と控除額に基づく贈与税が発生します。

| 贈与での取得金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

なお、死亡日前3年以内の暦年贈与に関しては、相続財産に含めて計算します。つまり、贈与をしてから3年以内に相続が発生すると、節税効果が得られない点には注意しましょう。

また、2024年1月1日以後の贈与に関しては、相続財産に含めて計算する贈与の期間が「死亡日前3年以内」から「死亡日前7年以内」と伸びる予定です。

住宅取得資金贈与を行う

令和4年1月1日から令和5年12月31日の期間中に、直系尊属から住宅取得を目的とした資金の贈与を受けた場合、贈与税が一定額まで非課税になります。

- 耐震、省エネ又はバリアフリーの住宅用家屋:1,000万

- それ以外の住宅用家屋:500万

生前にまとまった金額を贈与すれば相続時の財産を減らせるため、マイホームの購入を考えている子がいる場合は、活用を検討すると良いでしょう。

教育資金贈与を行う

教育資金贈与を行うことで、資産を非課税贈与できます。令和8年3月31日までの間に、30歳未満の方が教育資金に充てる目的で直系尊属から贈与を受けたとき、1,500万円までの贈与が非課税となります。

金融機関で「教育資金口座の開設」などを行う手間が発生しますが、非課税でまとまった金額を贈与できる制度です。

結婚・子育て資金贈与を行う

結婚・子育て資金に関しては、1,000万円まで非課税で贈与できます。令和7年3月31日までの間に、18歳以上50歳未満の方が結婚・子育て資金に充てる目的で、直系尊属から贈与を受ける際に利用できます。

金融機関で「結婚・子育て資金口座の開設」を行う必要がありますが、教育資金贈与と同様に非課税で贈与ができる制度です。

祭祀財産を生前に購入する

祭祀財産には相続税がかからないため、祭祀財産を生前に購入することも相続税の節税につながります。生前に墓地や仏壇、仏具などの祭祀財産を購入すれば、資産を減らして相続税を抑える効果が得られます。

ただし、祭祀財産が純金でできているようなケースなど、投資目的と判断されると相続税が発生するため注意しましょう。税務署から「祭祀財産の本来の趣旨から外れている」と判断されると、祭祀財産といえども相続税の対象となります。

養子を迎えて基礎控除額を増やす

養子を迎えると相続税の基礎控除額が増え、相続税の節税ができます。相続税の基礎控除は「3,000万円+(法定相続人の数×600万円)」で算出するため、法定相続人が増えれば基礎控除が600万円増加します。

ただし、相続税の法定相続人とする養子には、下記のように人数制限がある点に注意しましょう。

- 実子がいる:1人まで法定相続人の数に算入できる

- 実子がいない:2人まで法定相続人の数に算入できる

民法上、養子を迎える人数に制限はありません。しかし、法定相続人に算入できる人数には制限がある点は押さえておきましょう。

生命保険の非課税枠を使う

生命保険には、基礎控除とは別に非課税枠があります。生命保険を活用して、相続税の節税を行う手段も検討しましょう。具体的な生命保険の非課税枠は受取人が相続人の場合、「500万円×法定相続人の数」で計算されます。

- 生命保険の非課税枠=500万円×法定相続人の数

例えば、3,000万円の預貯金は「3,000万円」と評価されますが、3,000万円を生命保険という形で残すと下記のように評価されます。

- 法定相続人が1人の場合:2,500万円

- 法定相続人が2人の場合:2,000万円

- 法定相続人が3人の場合:1,500万円

また、生命保険金を使って相続税の納税資金に充てられるため、相続税の納税資金を用意する目的でも生命保険は活用できます。

アパート・マンション経営をする

土地を保有している場合は、アパート・マンション経営をすることで相続税の節税が可能です。アパートやマンションが建築された土地は「貸家建付地」として扱われ、通常の土地よりも約20%引きで評価されます。

また、アパートやマンションなどの建物は本来の不動産評価額から30%引きとなる「貸家」で評価します。建物の相続税評価額は時価の約70%程度となる「固定資産税評価額」を用いますが、貸家だと固定資産税評価額からさらに30%引きで評価することが可能です。

実際に、5,000万円の土地(更地)と5,000万円の預貯金を持っている方のケースで考えてみましょう。アパート・マンション経営をしていない場合、遺産総額は1億円です。

しかし、5,000万円の預貯金でアパートを建てたら、どうなるかシミュレーションします。

- 土地:評価額約4,000万円(貸家建付地のため)

- 建物:評価額約2,500万円

(固定資産税評価額約3,500万円・貸家評価で30%引き) - 合計:約6,500万円

アパート・マンション経営をしないケースと比較して、約3,500万円も財産を圧縮できました。土地や建物を貸すと「自分で自由に処分できなくなる」という制約がつく関係で、上記のような割引が行われています。

アパート・マンション経営には空室リスクが伴いますが、相続財産に土地が多くある場合は、検討する価値がある相続対策です。

特例を活用する

相続税には、相続人の税負担を軽減するための特例が多くあります。特例を利用することも、相続税対策を行ううえで重要です。

配偶者の税額軽減

相続税では、配偶者の税額軽減という制度があります。配偶者が遺産を相続したとき、「法定相続分」か「1億6,000万円」のいずれか多い金額まで、相続税が非課税となります。

例えば、法定相続人が配偶者と子が2人で遺産が1億円だった場合、配偶者がすべて相続すれば相続税はかかりません。

配偶者が亡くなったときの二次相続における相続税を加味する必要もありますが、配偶者の税額軽減は相続税を軽減するための重要な要素と言えるでしょう。

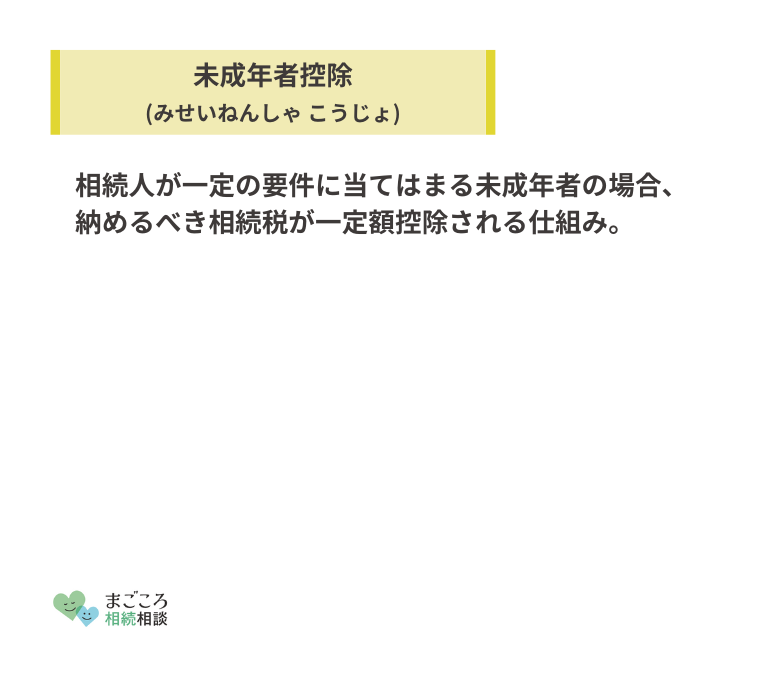

未成年者控除

相続人が未成年者の場合、未成年者控除という税額控除を受けることができます。「満18歳までの年数×10万円」の計算式で算出された金額が、納付するべき相続税から控除されます。

なお、満18歳までの年数に1年未満の期間がある場合は、切り上げて計算します。具体的には、下記の通りです。

- 相続人が3歳6カ月の場合:15年×10万円=150万円の税額控除

- 相続人が12歳11カ月の場合:6年×10万円=60万円の税額控除

未成年者本人の税額から控除しきれない場合は、扶養者の相続税から控除できます。

障害者控除

相続人が85歳未満の障害者であるときは、下記の計算式で算出した障害者控除という税額控除を受けることができます。

- 特別障害者以外の障害者:満85歳までの年数×10万円

- 特別障害者:満85歳までの年数×20万円

なお、満85歳までの年数に1年未満の期間がある場合は、切り上げて計算します。具体的には、下記の通りです。

- 相続人が30歳6カ月の特別障害者以外の障害者である場合:55年×10万円=550万円の税額控除

- 相続人が60歳11カ月の特別障害者の場合:25年×20万円=500万円の税額控除

障害者本人の税額から控除しきれない場合は、扶養者の相続税から控除できます。

相次相続控除

相次相続控除とは、10年以内に相次相続が発生したときに、相続税を軽減できる制度です。

例えば、父親の相続が発生してから10年以内に母親の相続が発生したときなど、相次相続控除を活用できます。

相次相続控除を活用できる場合、前回の相続で課税された相続税額のうち、1年につき10%の割合で減額して今回の相続税額から控除できます。

小規模宅地等の特例

小規模宅地等の特例を活用すれば、土地の相続税評価額を大きく下げられます。小規模宅地等の特例とは、下記のように最大で土地の評価額を80%も減額可能です。

| 宅地等の利用区分 | 面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330平米 | 80% |

| 特定事業用宅地等 | 400平米 | 80% |

| 貸付事業用宅地等 | 200平米 | 50% |

例えば、被相続人が保有している土地が特定居住用宅地(居住用の土地)に該当しているケースで考えてみましょう。面積が330平米以下で相続税評価額が1億円の場合、小規模宅地等の特例を利用できれば評価額が2,000万円となります。

また、アパートやマンション経営をしている土地に関しても、貸付事業用宅地として減額できる可能性があります。財産に土地が含まれる場合は、小規模宅地等の特例の適用を受けられるか確認しましょう。

相続に強い税理士に相談する

相続に強い税理士に相談することも、相続税の節税を行ううえで重要です。相続税は計算方法が複雑で、ケースによっては二次相続まで考える必要があります。

また、相続税を節税できる制度や特例の種類は多いうえに、適用できる条件も設けられています。特に、土地の相続税評価額を軽減できる小規模宅地等の特例に関しては、相続人の全員が活用できるわけではありません。

遺産総額が基礎控除を超え、相続税が発生すると見込まれる場合は、相続に強い税理士に相談しましょう。税理士に相続税の申告を依頼することで、節税ができるだけでなく誤りのない申告・納付が行えます。

おすすめの記事

ほかにもこちらのメディアでは、相続税が払えない場合についてや相続税の申告が不要なケースについても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}