※当記事はPRを含みます。

「ご自身の死後、財産を特定の団体に譲りたいと考えているけれど方法がわからない」などと困っている方も多いでしょう。

そのような悩みを解決するのが、遺贈という方法です。通常は、被相続人の死後、法定相続人が遺産を相続しますが、法定相続人以外の方へも遺贈で遺産を譲り渡せます。遺贈を考えている方は、相続との違いなどをしっかり理解しておきましょう。

この記事では、遺贈の流れや種類、メリットとデメリットなどをわかりやすく解説します。遺贈を考えている方は必読です。

- 遺贈と相続では財産を受け取る方や税率が異なる

- 遺贈を行うには遺言執行者の指定や、遺言書の作成が必要

- 遺贈の種類には「包括遺贈」と「特定遺贈」がある

遺贈とは?

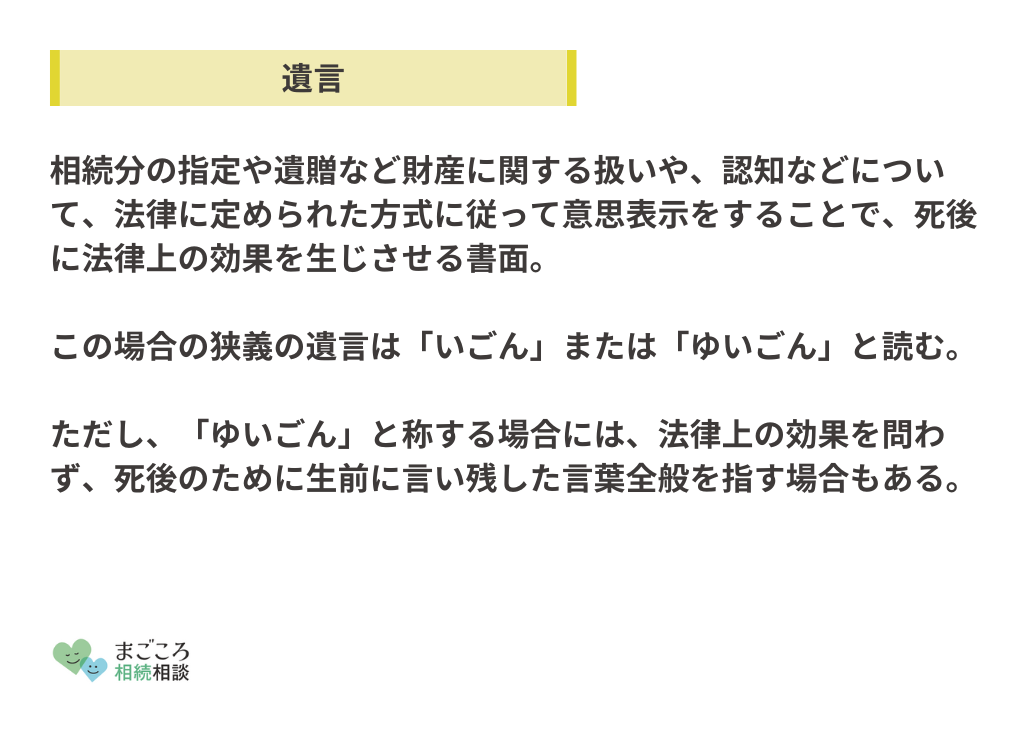

「遺贈」とは、遺言者が遺した遺言者が遺した遺言の内容に従って、遺産のすべてまたは一部を法定相続人以外の方に渡すことです。法定相続人にも遺贈はできます。

遺贈する相手は、生前にお世話になった方など特定の個人だけでなく、地方自治体や病院、NPO法人などの機関や法人なども対象です。

遺贈するのは遺言者

遺贈するのは遺言者です。遺言者とは、遺言をする方のことをいいます。遺言者は、遺産分割などでご自身の意思を明らかにするために遺言書を作成します。

遺言書とは、遺言者がご自身の死後に財産の分配についての意思を示した書面です。遺言者が遺言書を残していると、基本的に遺言書の内容に従って相続や遺贈が行われるので、遺産分割でのトラブル防止に役立つといわれています。

遺言者になるためには、遺言能力が必要です。遺言能力とは、遺言の内容を理解でき、遺言の内容を実行したらどのようになるのかを理解できる能力のことです。

例えば、未成年者の場合、15歳以上で意思能力があれば遺言能力が認められます。

遺贈と相続の違い

相続とは、被相続人の死亡によって相続人に発生する財産の承継のことです。遺贈と相続はいずれも財産の承継ですが、細かな違いがあります。主な違いは、次のとおりです。

| 遺贈 | 相続 | |

|---|---|---|

| 財産を渡す方 | 遺贈者 | 被相続人 |

| 財産を受け取る方 | ・受遺者 (遺言に記されている方で、特に制限はない) ・地方自治体や病院、法人なども受け取れる | ・法定相続人 (法定相続人は、配偶者や一定の血族に限られる) |

| 遺言書の作成方法 | 第三者への財産承継は「遺贈する」としか書けない | 法定相続人への財産承継は「相続させる」「遺贈する」どちらも使える |

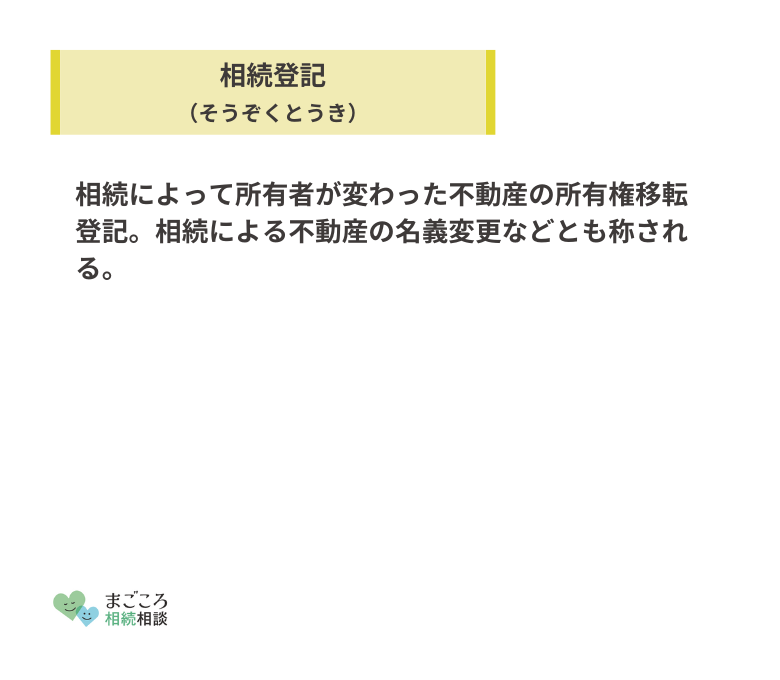

| 不動産の遺贈・相続 | 登記などの事務負担が重い | 事務負担が軽い |

| 登録免許税 | 相続より高い | 遺贈より安い |

| 不動産取得税 | 課される | 課されない |

| 不動産の所有権 | 不動産の所有権移転登記が完了するまで所有権を主張できない | 不動産の相続登記をしていなくても所有権を主張できる |

| 借地権・借家権の承継 | 賃貸人の承諾が必要で、譲渡承諾料を払わなければならないケースがある | 継続して借りる場合、賃貸人の承諾は不要 |

| 農地の遺贈・相続 | 農地法による農業委員会または都道府県知事の許可が必要 | 農地法による農業委員会または都道府県知事の許可が不要 |

| 相続税の基礎控除 | 受遺者の数は基礎控除に影響しない | 法定相続人の数が多いほど基礎控除額が高くなる |

| 相続税の2割加算 | 受遺者には相続税の2割加算が適用される | 遺言者の兄弟姉妹や祖父母が法定相続人の場合、2割加算が適用される |

遺贈と生前贈与の違い

遺贈は被相続人の死後に財産を他者に渡すことですが、生前贈与は被相続人が生きている間に財産を他者に無償で譲り渡すことです。

遺贈と生前贈与は、被相続人の死後の財産移転か、生前の財産移転かという違いがあります。

この違いにより、遺贈は相続税の対象になり、生前贈与は贈与税の対象になるのです。

遺贈と死因贈与の違い

遺贈と死因贈与の違いは、死因贈与が贈与契約であるということです。

死因贈与とは、ご自身が死亡したときに指定した財産を特定の方に渡す契約です。死因贈与契約を結んでおけば、ご自身の死後に希望した方へ財産を譲り渡せます。

遺贈と死因贈与には、主に次のような違いがあります。

| 遺贈 | 死因贈与 | |

|---|---|---|

| 財産を渡す方 | 遺言者 | 贈与者 |

| 財産を渡す相手 | 特定の個人、団体、法人で特に制限はない | 特定の個人、団体、法人で特に制限はない |

| 当事者間の合意 | 不要 | 必要 |

| 書面 | 必要 | 不要 |

| 一方的な撤回 | 可 | 原則可 |

| 贈与者の死後の放棄 | 可 | 不可 |

| 年齢 | 15歳以上 | 18歳以上 (親権者の同意があれば未成年者でも可) |

| 税金 | 相続税 (法人が財産の遺贈を受けた場合は法人税) | 相続税 (法人が財産の贈与を受けた場合は法人税) |

遺贈と死因贈与は、財産を譲り渡す方の死亡により財産を受けとるという点で相続と類似しています。そのため、相続税が課されます。

遺贈の種類

遺贈には「包括遺贈」と「特定遺贈」の2種類があり、遺贈の内容や方法が異なります。遺贈を受ける側にも、大きな影響があるので注意が必要です。

包括遺贈

包括遺贈とは、財産を特定せずに、財産のすべてまたは一部を包括的に遺贈する方法です。包括遺贈では、全遺産に対する取得割合を示します。

例えば、遺言者が所有するすべての財産を1人の受遺者に遺贈する場合は、次のように遺言書に記載します。

| 遺言者は、遺言者が有する財産の全部を、〇〇(平成〇〇年〇月〇日生、住所:東京都〇〇区〇〇町〇丁目〇番〇号)に包括遺贈する |

受遺者を特定するために、遺言書に生年月日と住所を記載しておきましょう。1人の受遺者に財産の一部を包括遺贈する場合は、次のように遺言書に記載します。

| 遺言者は、遺言者が有する全財産のうち3分の1を、〇〇(平成〇〇年〇月〇日生、住所:東京都〇〇区〇〇町〇丁目〇番〇号)に包括遺贈する |

包括遺贈で注意が必要なのは、受遺者は遺言書で指定された割合のマイナスの資産(債務)も引き継がなければならないことです。

遺言書で全財産を遺贈された受遺者は、すべての債務も引き継ぐことになります。全財産の2分の1を遺贈された受遺者は、2分の1の債務も引き継がなければならないのです。

特定遺贈

特定遺贈とは、遺言者の所有する財産を特定して、指定した方や団体などに譲り渡すことです。

遺言書には、「〇〇の土地をAに遺贈する」「金融資産のうち100万円をBに遺贈する」などと記載します。

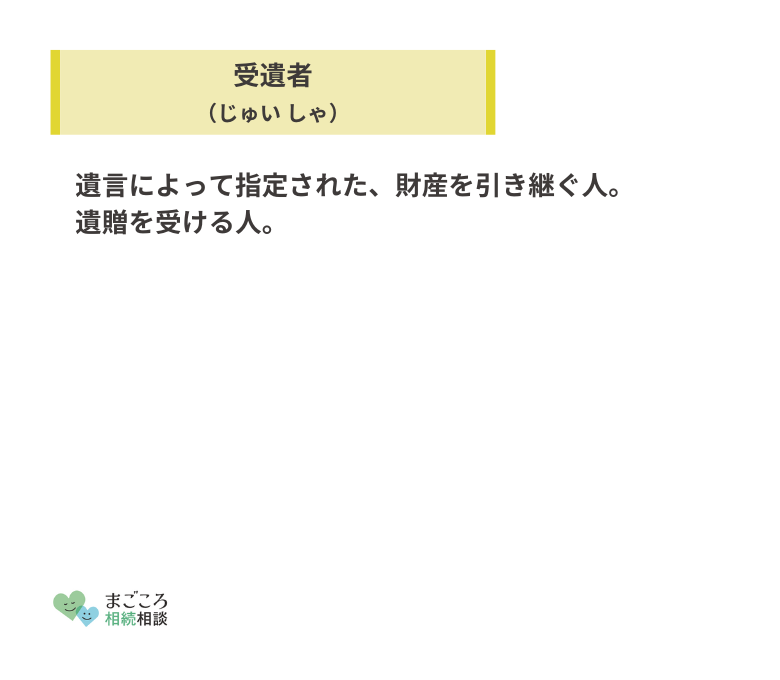

遺贈をされるのは受遺者

受遺者(じゅいしゃ)とは、遺贈によって財産を譲り受ける個人や法人、団体などのことです。一般的には、財産を遺贈される方が法定相続人以外の場合に使われます。

包括受遺者とは、遺言者から一定の割合を指定して財産を渡された方のことです。特定受遺者とは、遺言者から特定遺贈を受けた方のことをいいます。

遺言者は、遺言によってご自身の意思通りに受遺者を指定できます。

遺贈義務者は遺贈を行う義務がある方

遺贈義務者とは、相続開始後に遺贈を履行する義務を負う方のことです。遺贈義務者は、遺言者が遺贈する財産や権利を受遺者に引き渡さなければなりません。

原則的に、相続人全員が遺贈義務者にあたりますが、遺言執行者が選任されている場合は遺言執行者が遺贈義務者になります。

受遺者と相続人の違い

受遺者と相続人は、遺言者の財産を引き継ぐということでは同じですが、異なる点があります。

受遺者が死亡したとき代襲相続は発生しない

受遺者が被相続人より先に死亡した場合、代襲相続は発生しません。

相続では、被相続人の法定相続人となる子または兄弟姉妹が死亡していた場合、その方の子が法定相続人になります。これを代襲相続といいます。

一般的な相続であれば次の代へと相続権が移るものの、遺贈は遺贈する方とされる方との間で成り立つ特別なものです。そのため、遺贈される側が先に死亡した場合、受遺者(遺贈される方)に関する遺言書の内容は無効になるのです。

相続放棄があっても受遺者の取り分は変わらない

受遺者の場合、遺言者の残した遺言書の内容に従って財産を受けとるので、法定相続人の誰かが相続放棄をしても取り分は変わりません。

法定相続人の場合は誰かが相続放棄したら、その分、取り分が増えることになります。

反対に、受遺者が遺贈を放棄した場合は、法定相続人の取り分が増えることになります。

受遺者には法人や団体を指定できる

受遺者の場合、個人や法人、団体などを指定できます。例えば、学校法人や宗教団体などを受遺者に指定することもできるのです。

これに対して、相続人とは被相続人の財産を受け継ぐ方を指し、相続権を有する方は民法で定められています。相続権を有する方が、法定相続人です。法定相続人の範囲は、配偶者と血族になります。

遺贈の流れ

遺贈は、次のような流れで行います。

- 遺贈する相手を決める

- 遺言執行者を指定する

- 遺言書を作成する

- 遺言書を保管する

- 遺言者が亡くなったことを通知する

- 遺言書を開示する

- 遺言を執行し財産を引き渡す

1.遺贈する相手を決める

まず、ご自身のどの財産を、誰に(またはどの団体・法人などに)遺贈するのか決めます。

特定の団体に遺贈を考えている場合、その団体のホームページを確認しましょう。遺贈に関する相談窓口があったり、パンフレットを発行していたりすることもあります。

決めた内容について、弁護士や司法書士などの専門家に相談しましょう。

2.遺言執行者を指定する

ご自身の意思を確実に実行するためには、遺言執行者を指定しておきましょう。遺言執行者とは、遺言者が残した遺言内容を実現するために必要な手続きをする方のことです。

遺言執行者には法定相続人や受遺者を指定できますが、トラブルを避けるため中立的な立場の方を指定したほうがよいでしょう。

また、遺言の内容を執行するためには相当な時間と手間がかかるため、専門的な知識を持った弁護士や司法書士を遺言執行者に指定することをおすすめします。

遺言書に遺言執行者の記載がない場合は、「家庭裁判所に対して遺言執行者の選任の申立」をすることによって選任できます。

3.遺言書を作成する

「誰にどの財産を遺贈する」と明記した遺言書を作成します。遺贈先の正式名称と住所を書きます。具体的には、次のように記載しましょう。

| 遺言者は、難病研究に役立てるため、遺言者が有する遺言者名義の〇〇銀行〇〇支店の定期預金(口座番号〇〇〇〇)の全額を、医療法人〇〇総合研究所(東京都〇〇区〇〇町〇丁目〇番〇号)に遺贈する。 |

遺言書には、「自筆証書遺言」と「公正証書遺言」の2種類があります。自筆証書遺言とは、財産目録を除く全文を自書する遺言書です。公正証書遺言とは、遺言者が公証人に口頭で遺言の内容を伝え、公証人が作成する遺言書のことをいいます。

自筆証書遺言には費用や手間がかからないというメリットがありますが、法的な要件を満たしていないと無効になってしまうおそれがあります。そのため、自筆証書遺言を作成するときは、専門家のサポートを受けたほうがよいでしょう。

一方、公正証書遺言は費用や手間はかかりますが、法律の専門家である公証人が作成してくれるので、遺言が無効になることはほとんどありません。

4.遺言書を保管する

遺言書を作成したあとは、最適な場所に保管しなければなりません。保管場所としては、自宅、銀行の貸金庫などがあります。自宅で保管する場合は、紛失や改ざん、発見されないなどのリスクが心配です。

弁護士などの専門家に保管してもらう方法もありますが、自筆証書遺言の場合は、法務局の「自筆証書遺言書保管制度」を利用するのがおすすめです。

この制度では、遺言書の紛失や改ざんのリスクがありません。また、遺言者が亡くなったあと、相続人や受遺者、遺言執行者などに対し、遺言書が遺言書保管所に保管されていることを通知してくれます。

公正証書遺言の場合は、遺言書の原本が公証役場に厳重に保管されます。受遺者や相続人などに公証役場の場所を伝えておけば、遺言書が発見されないリスクはありません。

5.遺言者が亡くなったことを通知する

遺言者が亡くなったら、遺言執行者へ連絡します。連絡する方は、あらかじめ決めておいたほうがよいでしょう。

遺言書の開封方法は、自筆証書遺言と公正証書遺言で異なります。自筆証書遺言を発見した場合は、勝手に開封してはいけません。「家庭裁判所において相続人の立会いの下で開封しなければならない」と法律で定められているためです。

この法律に違反して勝手に開封すると、5万円以下の過料(罰金)が課せられることもあるので注意しましょう。家庭裁判所で開封することを、遺言書の検認といいます。

公正証書遺言を自宅で発見した場合は、法定相続人の判断で開封できます。家庭裁判所での遺言書の検認も不要です。

6.遺言書を開示する

自筆証書遺言の場合は家庭裁判所での検認後に、遺言執行者が相続人や受遺者に遺言書の内容を開示します。

公正証書遺言に遺言執行者が指定されている場合、遺言執行者は速やかに遺言書の内容を、相続人や受遺者に開示しなければなりません。

遺言書の内容が開示されたあとに、受遺者が財産の遺贈を受けるのか放棄するのかを確認します。

7.遺言を執行し財産を引き渡す

受遺者が財産の遺贈を受ける意思表示をしたら、遺言執行者が遺言書の内容に従って受遺者に財産を引き渡します。

また、遺贈を放棄することも可能です。包括遺贈の場合は、包括遺贈があったことを知った日から3カ月以内に、家庭裁判所へ申述書を提出しなければなりません。特定遺贈の場合は、時期に制限はなく、いつでも遺贈を放棄できます。

遺贈で遺留分を侵害しないようにする

遺贈する際には、遺留分を侵害しないように注意しましょう。遺留分とは、一定の相続人に対して最低限の相続財産を保障する制度のことです。

遺留分が認められる相続人は、配偶者、子(代襲相続人も含む)、父母、祖父母です。遺留分の権利を持つ相続人を、遺留分権利者といいます。被相続人の兄弟姉妹には、遺留分の権利はありません。

例えば、配偶者と子が相続人の場合、遺留分の相続財産に対する割合は配偶者が4分の1、子が4分の1です。

遺言者が遺言書で遺留分を侵害しており、権利者が遺留分に相当する財産を相続できなかった場合、「遺留分侵害額請求」を行えます。

例えば、「遺言者が有する財産の全部を、〇〇法人に遺贈する」という遺言書を遺した場合、遺留分権利者である配偶者が遺留分侵害額請求を行いトラブルになってしまうおそれがあるのです。

遺言で遺贈する意思を示すときは、遺留分を侵害して後々、トラブルにならないよう配慮しましょう。

遺贈での遺留分侵害額請求を避ける方法

遺贈したことによって遺留分侵害額請求に発展する可能性がある場合は、次のような方法で対処しましょう。

遺留分は相続させる

遺留分権利者には、遺留分に相当する財産を相続させるように、遺言書を作成しましょう。遺留分を侵害しない遺言の内容になっていれば、遺留分侵害額請求に発展することはありません。

生命保険金を遺贈する

遺留分を侵害しないようにするためには、被相続人の生命保険金を受遺者に遺贈するという方法があります。

一般的に生命保険金は相続財産ではなく、保険契約に基づく受取人固有の財産とみなされます。そのため、生命保険金は遺産分割の対象にはならないのです。生命保険金は、原則的に遺留分には含まれないという判例もあります。

従って、生命保険金を遺贈しても遺留分侵害額請求の対象にはなりません。

遺贈した場合にかかる税金

遺贈された受遺者には、相続税や不動産取得税、登録免許税などが課されることがあります。

相続税の基礎控除の計算人数には含めない

受遺者は、相続税の基礎控除の計算人数には含めません。

相続税の基礎控除額の計算式は、次のとおりです。

- 相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

つまり、法定相続人の数が多いほど、基礎控除額は大きくなります。

例えば、法定相続人が3人の場合、基礎控除額は以下のようになります。

- 3,000万円+(600万円×3人)=4,800万円

つまり、被相続人が遺した財産の総額が基礎控除額に満たない場合は、相続税は課されないということです。

相続税は2割加算される

遺贈によって財産を引き継いだ方が、被相続人の一親等の血族(代襲相続人となった孫を含む)や配偶者以外の方である場合には、その方の相続税額の2割に相当する金額が加算されます。

相続税額の2割加算の対象になる方は、次のとおりです。

- 兄弟姉妹(2親等)

- おい、めい(3親等)

- 代襲相続人ではない孫

- 被相続人の養子の子(代襲相続人となっている場合を除く)

- 姻族(婚姻によってできた親族のこと)

- 親族ではない第三者

相続税額の2割加算が行われる場合の計算式は、次のとおりです。

- 相続税額の2割加算が行われる場合の加算金額=各人の税額控除前の相続税額×0.2

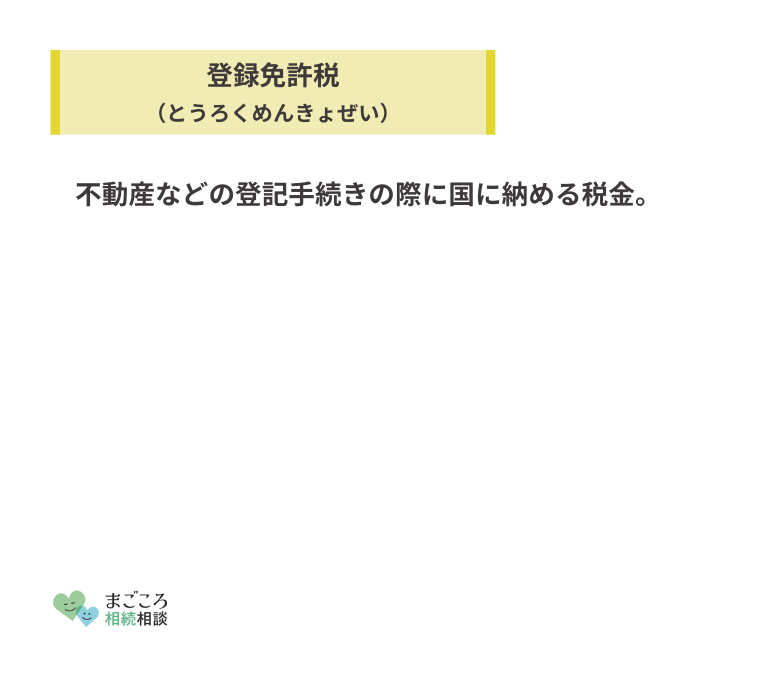

不動産取得税・登録免許税

法定相続人以外の第三者が包括遺贈で不動産を譲り受けた場合は、不動産取得税は課されません。一方で、第三者が特定遺贈で不動産を譲り受けた場合は、不動産取得税が課されます。

包括受遺者に不動産取得税が課されないのは、包括受遺者が相続人と同等の権利を持つためです。

特定遺贈で第三者が不動産を取得した場合の不動産取得税の計算式は、次のとおりです。

- 不動産取得税額=取得した不動産の価格×税率

遺贈による登録免許税の税率は、法定相続人以外の第三者が遺贈された場合、固定資産税評価額の2%です。ただし、受遺者が法定相続人である場合は、固定資産税評価額の0.4%に軽減されます。

遺贈の放棄

被相続人に多額の債務がある場合や相続でのトラブルに巻き込まれたくない場合、受遺者は遺贈を放棄できます。

包括遺贈の放棄方法

包括受遺者の場合、相続人と同じ権利や義務があり、プラスの財産もマイナスの財産も譲り受けなければなりません。そのため、包括遺贈の場合は、遺贈の放棄も検討する必要があります。

包括遺贈を放棄する場合は、家庭裁判所に放棄の申述を行います。

| 包括遺贈の放棄の申述を行う家庭裁判所 | 遺言者の最後の住所地を管轄する家庭裁判所 |

|---|---|

| 必要書類 | ・包括遺贈の放棄の申述書 ・遺言者の戸籍謄本 ・遺言者の住民票除票または戸籍の附票 ・遺言書の写し ・申述人(包括受遺者)の住民票 |

| 必要な費用 | ・収入印紙800円 ・連絡用の切手代 |

特定遺贈の放棄方法

特定遺贈の場合は、遺言書で指定されない限り、債務などのマイナスの財産を引き継ぐことはありません。

包括遺贈の放棄と違って、家庭裁判所への申述は必要なく、遺言執行者や他の相続人への意思表示で特定遺贈を放棄できます。

放棄したあとの取消や撤回

遺贈を放棄したあとの取消や撤回は、原則として認められません(民法第989条第1項)。

例外として、錯誤、詐欺・脅迫などによる遺贈放棄は、取消や無効の主張ができます(民法第989条第2項、第919条第2項)。

遺贈のメリットとデメリット

遺贈のメリットとデメリットについて、解説します。

遺贈のメリット

相続では、法定相続人にしかご自身の財産を譲り渡すことができません。しかし、遺贈であれば、法定相続人以外の親族や個人、法人、団体などにも財産を譲り渡せます。

遺言者が心から財産を譲りたいと思っている方に、ご自身の財産を渡せるのです。ご自身の想いや理想を後世まで残すために財産を利用してほしいと考えている方には、遺贈は選択肢のひとつになるでしょう。

遺贈のデメリット

受遺者に特定の財産を譲り渡すと、法定相続人の取り分が減るため争いになることがあります。遺贈の場合は遺言書で遺贈することを明確にしなければならないため、遺言書の効力について争いになることもあります。

遺言書の効力について問題になりやすいのは、遺言書を作成したときに遺言能力があったのか、書式に不備はないかという点です。例えば、認知症の方が残した遺言書は、遺言能力について問題視されるケースもあります。

また、自筆証書遺言や秘密証書遺言は、民法で定められた要件を満たしていなければ無効になるので作成時点での注意が必要です。

遺贈の注意点

遺贈する場合は、包括遺贈ではなく特定遺贈をするようにしましょう。包括遺贈では、受遺者が遺留分侵害額請求をされる可能性があるためです。受遺者が相続争いに巻き込まれないように遺言書を作成する必要があります。

特定遺贈の場合は、受遺者に相続税などの税金が課されないように配慮しましょう。受遺者に高額な税金が課されると、遺贈を放棄せざるを得ない状況になってしまうこともあるのです。

おすすめの記事

ほかにもこちらのメディアでは、遺言書の効力についてや遺言書で得た財産の相続税についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}