ご自身に相続税の申告義務があるのかわからず、お悩みではないでしょうか?

相続税の申告は相続人の義務ですが、すべての相続人に申告義務が発生するわけではありません。相続税は申告義務を怠ったり申告期限を過ぎたりすると、ペナルティが課せられることがあります。よって、申告義務が発生するか否かの判断は、非常に重要です。

この記事では、相続税の申告義務はどのようなケースで発生するのか、わかりやすく解説します。また、申告義務に関してよく寄せられる質問にもお答えしますので、相続税の申告手続きに不安のある方は、ぜひ最後まで読んで参考にしてみてください。

- 基礎控除以下であれば、基本的に相続税の申告義務はない

- 申告額が0円でも申告義務が発生する場合がある

- 相続人でなくても、申告義務が発生する場合がある

相続税の申告義務とは

相続税の申告義務は、すべての相続人が負うわけではありません。基本的には、相続財産の総額が一定額(基礎控除と呼びます)以下であれば、申告義務は発生しないと思って差し支えありません。

ただし、実際の申告義務は、これからご紹介するさまざまな要素により変わってきます。そのため、明らかに基礎控除を下回る場合を除いて、ご自身ひとりで判断するのは避けましょう。

申告義務が発生する方

相続税の申告義務を負うのは、相続財産を承継した相続人と受遺者です。相続人は当然ですが、受遺者については少しわかりづらいと思われるので簡単に説明します。

受遺者とは、遺言により財産を受け取る方を指し、本来相続人ではない方も含まれます。遺言により財産を与えることを「遺贈」と呼び、遺贈には「包括遺贈」と「特定遺贈」の2種類があるのです。

包括遺贈は、「遺産のすべてまたは一定割合」を示して行う遺贈で、包括受遺者は相続人と同じ権利・義務を有します。一方で特定遺贈は「特定の財産」を示して行う遺贈で、特定受遺者の権利・義務は相続人と異なります。

税務署から届く「相続税のお尋ね」

相続が発生してしばらく経過すると、税務署から「相続税のお尋ね」という通知が届くことがあります。これは、税務署が相続税の発生が見込まれる相続人に対して送付する「申告手続きが必要ではありませんか?」という確認書類です。

税務署は、国税庁の保有する過去の納税データを共有しており、被相続人の財産状況についても、ある程度把握しています。この通知を受け取った場合は「自分には相続税の申告義務があるかも」と思っておきましょう。

なお、「相続税のお尋ね」は督促状ではなく、あくまで確認のための書類です。既に申告手続きを進めている場合は、受け取ったからといって慌てる必要はありません。

申告義務を怠った場合のペナルティ

相続税の申告義務があるにもかかわらずこれを怠った場合は、附帯税と呼ばれるペナルティが課せられることがあります。附帯税には4種類あり、それぞれ以下のような内容となっています。

| 附帯税の種類 | ペナルティの理由 |

|---|---|

| 無申告加算税 | そもそも相続税の申告を怠った |

| 延滞税 | 相続税の申告期限を過ぎた |

| 過少申告加算税 | 本来納付すべき額より少ない税額で申告した |

| 重加算税 | 課税逃れのために財産を隠匿した |

また、附帯税以外にも、一定の税額軽減特例を受けられなくなるというデメリットもあるため、申告義務はしっかり果たしましょう。

相続税の申告義務が発生しない3つのケース

相続人であっても、以下のケースに該当する場合は相続税の申告義務が発生しません。

- 遺産総額が基礎控除以下である

- 税額控除により相続税額が0円になった

- 相続財産を受け取っていない

それぞれ、もう少し詳しく見ていきましょう。

遺産総額が基礎控除以下である

相続税には基礎控除と呼ばれる最低課税価額があり、基本的に遺産総額が基礎控除額以下であれば申告・納付義務はありません。基礎控除額は以下の式で計算します。

- 3,000万円+(600万円×法定相続人の数)

たとえば法定相続人が1人の場合は3,600万円、3人の場合は4,800万円が基礎控除となり、相続財産がこれを超えなければ原則申告は不要です。

税額控除により相続税額が0円になった

相続税には、基礎控除以外に税額軽減のための控除制度がいくつかあります。以下に挙げる3つの控除適用後に相続税額が0円になった場合は、申告義務が発生しません。

- 未成年者控除

- 障害者控除

- 相次相続控除

注意すべきは、基礎控除が課税価額からの控除であるのに対して、上記の控除は「相続税額からの控除」であるという点です。

つまり、まず基礎控除を差し引いた課税価額に相続税率をかけて、相続税額を算出します。さらにそこから上記の控除を差し引いて、最終的な相続税額を算出するという流れになります。

未成年者控除

「未成年者控除」は、未成年者が財産を相続した場合に、以下の計算式で算出した金額を相続税額から控除できる制度です。

- (18歳-相続発生時の年齢)×10万円

「18歳」の部分は、相続開始が令和4年(2022年)3月31日以前の場合は、「20歳」と読み替えます。また、「相続発生時の年齢」は、端数となる月数は切り捨てましょう。

なお、控除額が控除対象の相続税額を上回った場合は、差額をその未成年者の扶養義務者である他の相続人の相続税額から控除できます。

障害者控除

「障害者控除」は、85歳未満の一定の要件を満たす障害者が財産を相続した場合に、相続税額から一定額を控除できる制度です。控除できる金額は、障害の程度に応じて(特別障害者のほうが重度)、以下のように異なります。

| 障害者区分 | 控除額 |

|---|---|

| 一般障害者 | (85歳-相続発生時の年齢)×10万円 |

| 特別障害者 | (85歳-相続発生時の年齢)×20万円 |

「相続発生時の年齢」は、端数となる月数は切り捨てます。たとえば、60歳11カ月の場合は60歳として計算しましょう。

未成年者控除と同様に、控除額が控除対象の相続税額を上回った場合は、差額をその障害者の扶養義務者である他の相続人の相続税額から控除できます。

相次相続控除

「相次相続控除」は、連続する相続の発生により短期間に税負担が集中することへの救済制度です。具体的には、複数の相続が10年以内に相次いで発生した場合に、相続税額から一定額を控除できます。

相次相続控除の計算式は以下のように非常に複雑です。

- 1次相続の相続税額×2次相続の純資産総額÷(1次相続の純資産価格-1次相続の相続税額)×2次相続の純資産価格÷2次相続の純資産総額×(10-1次相続から2次相続までの期間)÷10

専門家でないと正確な金額を算出するのは難しいため、実際の計算は税理士に依頼することをおすすめします。

相続財産を受け取っていない

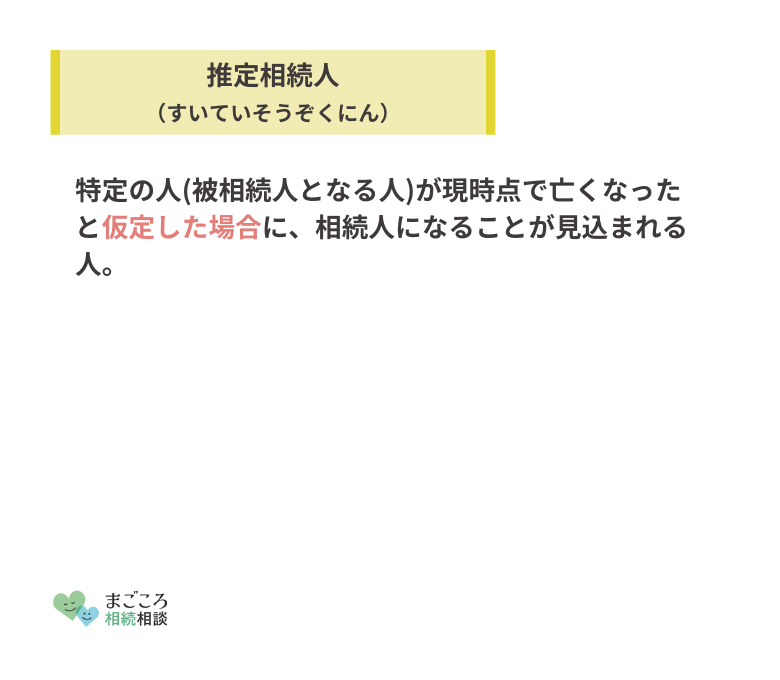

相続人であっても、遺産分割協議などにより相続財産を受け取っていない場合は、相続税の申告義務は発生しません。また、本来相続人となるべき方(推定相続人と呼びます)が、相続放棄や廃除により相続権を失った場合も申告は不要です。

相続放棄は、相続権を自ら放棄することで、最初から相続人でなかったものとされます。廃除とは、生前に被相続人から相続権を剥奪されることで、家庭裁判所の審判確定により相続権を失います。

また、相続税には連帯納付義務があり、相続税の申告義務を怠った相続人がいる場合、他の相続人も連帯して納付する義務が生じます。ただし、相続財産を受け取っていない相続人には、この連帯納付義務もありません。

なお、相続税申告書には法定相続人全員の氏名を記載しなければなりませんが、氏名が記載されたからといって申告義務が生じるということではありません。

相続税の申告義務が発生する5つのケース

上でご紹介したケースとは反対に、申告義務が発生するにもかかわらず、申告義務がないと誤解しやすいケースを5つご紹介します。

- 配偶者控除を適用した

- 小規模宅地等の特例を適用した

- 相続人ではないが、遺言により遺産を受け取った

- 生命保険金や死亡退職金を受け取った

- 名義預金があった

申告義務がないのに誤って申告しても当然ペナルティは課せられませんが、こちらのケースはペナルティが課せられるため、より注意すべきといえます。

配偶者控除を適用した

「配偶者控除」とは、配偶者の相続分が法定相続分または1億6,000万円以下の場合、相続税が非課税となる特例措置です。

この特例措置は、「相続税を申告すること」が適用要件の1つとなっています。そのため、たとえ控除適用後の相続税額が0円になったとしても、申告義務はあるのです。

なお、配偶者の法定相続分は、配偶者以外の相続人との組み合わせに応じて、以下のように定められています。

| 相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者のみ | すべて |

| 配偶者+子、孫などの直系卑属 | 1/2 |

| 配偶者+親、祖父母などの直系尊属 | 2/3 |

| 配偶者+兄弟姉妹 | 3/4 |

小規模宅地等の特例を適用した

「小規模宅地等の特例」とは、一定要件に該当する宅地の評価額を最大80%まで軽減できる特例措置です。この特例措置も、相続税の申告が適用要件の1つとなっているため、控除後に相続税額が0円になっても申告義務はあります。

小規模宅地等の特例の適用要件は以下のとおりで、いずれも満たさなければなりません。なお、厳密にいえば被相続人が事業に使っていた土地(特定事業用宅地)なども対象になりますが、ケースとしては稀であるため、ここでは割愛します。

- 被相続人が自宅として使用していた土地であること

- 地積(登記簿上の面積)が330平方メートル以下であること

- 相続人が配偶者、同居の親族、3年以上借家に住む別居の親族のいずれかであること

- 相続税を申告すること

地積については、330平方メートルまでの部分は軽減対象、超える部分については軽減対象外という扱いになります。

相続人ではないが、遺言により遺産を受け取った

遺言により遺産を受け取ることを「遺贈」、受け取る方を「受遺者」と呼び、受遺者にも相続税の申告義務があります。

遺贈は一見すると、贈与税の対象のように思われるかも知れません。しかし、「被相続人の死亡を原因とする財産の承継」という点では相続と同一視できるため、相続税の対象となります。

なお、法定相続人以外が受遺者である場合は、相続税が2割加算されるため注意しましょう。

また、遺贈と似た制度に「死因贈与」があります。遺贈が受遺者の同意を必要としない「遺贈者の単独行為」であるのに対して、死因贈与は遺贈者と受遺者が生前に交わしておく「契約」であるという違いがあります。

死因贈与も、遺贈と同じ理由により贈与税ではなく相続税の対象です。配偶者および1親等の血族以外が受遺者である場合は、遺贈と同様に相続税が2割加算されます。

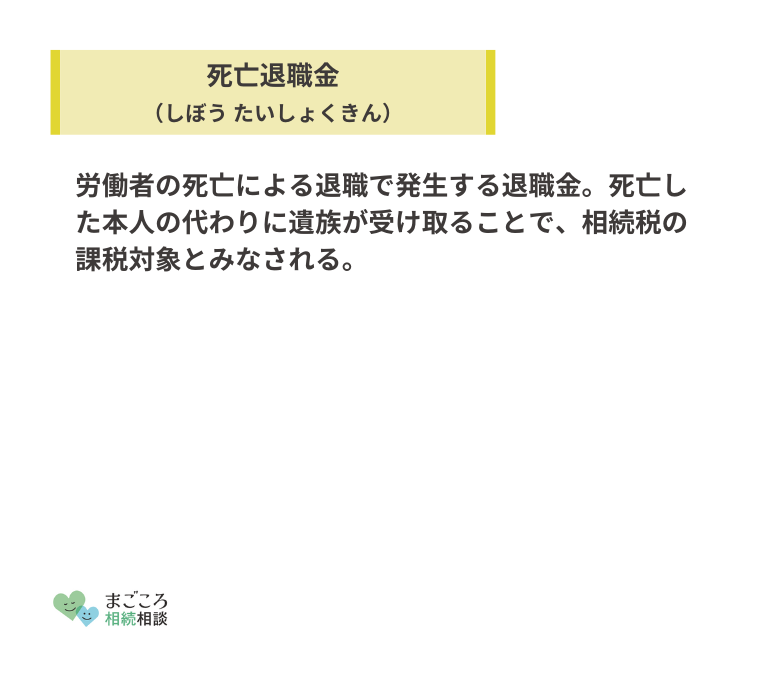

生命保険金や死亡退職金を受け取った

生命保険金や死亡退職金は、相続財産に含めて計算しなくてはなりません。これらは受取人固有の財産ではありますが、「被相続人の死亡により受け取った財産」であるため、「みなし相続財産」と呼ばれます。

なお、生命保険金と死亡退職金にはそれぞれ非課税枠があり、「500万円×法定相続人の数」までは相続税は課税されません。また、両者の非課税枠は併用も可能です。

名義預金があった

名義預金も、相続税の申告義務違反を生む大きな原因となります。名義預金とは、口座名義人と実際に口座を管理している方が異なる預金のことです。

たとえば、親が子ども名義の預金口座を作って、実際は親が通帳や印鑑を管理しているようなケースが該当します。遺産整理中に被相続人以外の名義の通帳を発見しても、それが相続財産に含まれるとは中々思えないものです。

しかし、被相続人が名義預金を管理していた場合、名義預金は口座名義人固有の財産ではなく、被相続人の財産とみなされます。よって、名義預金も当然相続税の計算に含めなくてはなりません。

相続税の申告義務でよくある質問

相続税の申告義務に関して、よく寄せられる質問をQ&A形式でまとめてみました。

相続放棄したら基礎控除額は少なくなる?

相続放棄は、基礎控除額の計算には関係ありません。原則からいえば、相続放棄をした相続人は、最初から相続人でなかったものとして扱われます。

しかし、これを基礎控除額の計算に反映させてしまうと、放棄したことで他の相続人に申告義務が生じる、あるいは相続税の負担が増えるという結果になりかねません。

よって、基礎控除額の計算に際しては、放棄をした相続人も含めて控除額を計算することになっています。

わずかでも基礎控除額以下ならば申告不要?

計算した相続財産の総額が、ギリギリで基礎控除額以下である場合は、念のため0円で申告手続きすることをおすすめします。

というのも、上記の状態で申告を見送った場合、あとから新たな遺産が見つかるなどして基礎控除額を超えてしまうと、慌てて申告手続きをしなくてはなりません。

それでも申告期限に間に合えばまだよいのですが、かりに申告期限を過ぎてしまうと、無申告加算税などが課せられる可能性もあります。こうしたリスクを避けるためにも、確証が持てない場合は申告するのが無難でしょう。

本記事では、相続税の申告手続きを税理士に依頼することをおすすめします。相続税申告に対する税理士費用はかかりますが、申告義務の判断や正確な相続税の計算、節税対策など、メリットのほうがはるかに大きいといえます。

おすすめの記事

ほかにもこちらのメディアでは、相続税の申告期限や相続税の申告が不要なケースについても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}