ご家族の方が亡くなられた場合、遺言に基づいて遺産の分配が行われます。このとき相続した遺産について相続税の申告・納付を必要とする場合があります。それを判断するために重要なのが、相続税の基礎控除です。

この記事では基礎控除の基本的な計算方法と、相続税法において法定相続人になる方の範囲などについて解説いたします。

- 相続税の基礎控除とは、相続税がかからない一定の金額のこと

- 基礎控除額は「3,000万円+(600万円×法定相続人の人数)」で計算する

- 相続税には配偶者控除や未成年者控除などの控除もある

この記事の監修者

監査法人、会計事務所を経て独立。会計・税務からM&Aに係るアドバイザリーサービスを行う。

相続税の基礎控除とは

相続税は、相続する財産の総額が一定の金額を下回る場合、非課税になります。この一定の金額のことを「基礎控除」といいます。非課税にならない場合でも、さらに様々な特例や控除があり、計算の結果相続税の金額が0円になることがあります。

また、一部例外はありますが、相続した財産全体の総額が基礎控除の額より低く相続税が発生しない場合は、申告の作業も必要ありません。

相続税の基礎控除額を計算する方法

相続税の基礎控除額は、次の計算式によって求められます。

- 3,000万円+(600万円×法定相続人の人数)

参照:国税庁/相続税の計算

すなわち財産を相続する法定相続人の数が多いほど、基礎控除額も高くなります。この場合の法定相続人とは、被相続人の子や配偶者など、民法で定められた相続人のことを指します。

実際の計算例については次の通りです。

- 基礎控除額:3,000万円+(600万円×3)=4,800万円

- 課税される遺産の総額:1億円-4,800万円=5,200万円

- 基礎控除額:3,000万円+(600万円×5)=6,000万円

- 課税される遺産の総額:2億円-6,000万円=1億4,000万円

基礎控除によって変わる対応

相続する財産の総額と基礎控除の金額の大小により、相続税に関する対応も次の通りに分かれます。

基礎控除額を超えない場合

相続税は発生せず、申告の作業も必要ありません。

基礎控除額を超える場合

この場合相続税が課せられることになり、財産を相続した相続人に申告と納税の義務が発生します。

相続税の計算を行い、基礎控除以外の特例や控除などを適用して最終的に求められた金額が、納付すべき相続税の額となります。そして所轄の税務署に申告を行い、相続税を納付します。

相続税の申告・納税の期限

相続税は「相続開始があったことを知った日の翌日から10カ月以内」に、申告と納付を行う必要があります。

この「相続開始があったことを知った日」とは、一般的には被相続人の方が亡くなった日のことを指します。財産の遺贈があったことを後で知った場合など、特別な事情があるときは、亡くなられた日より後にずれることがあります。

また「相続開始があったことを知った日の翌日から10カ月経った日」が土日祝の場合は、翌営業日が申告・納付の期限となります。

財産を相続した相続人は、この期限の日までに相続税を申告・納付しなければならず、万が一遅れてしまった場合は、原則的に相続税の未納分に関して延滞税が課せられます。

この時の延滞税の割合は次の通りです。

| 申告・納税の期限の翌日から2カ月を経過する日まで | 「年7.3%」または「延滞税特例基準割合+1%」のいずれか低い割合 |

|---|---|

| 申告・納税の期限の翌日から2カ月経過以降 | 「年14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い割合 |

未納があった年の延滞税特例基準割合については、国税庁のホームページで確認できます。

例えば令和5年の延滞税特例基準割合は、2カ月を経過する日までは2.4%。2カ月経過以降は8.7%となっています。

基礎控除の計算で必要となる「法定相続人」は誰か?

法人税の基礎控除を計算する際の、民法で定められた法定相続人については、次のようになっています。

配偶者

被相続人の方が亡くなった時点で、婚姻関係にあった配偶者(夫または妻)です。該当する場合必ず法定相続人となります。

法律上婚姻関係にある人に限られるため、いわゆる内縁関係の方は法定相続人には該当しません。なお、配偶者は血族相続人の順位とは関係なく、常に相続権があります。

血族相続人

血族相続人とは、被相続人と血縁関係にある人物のことを指します。血族相続人に関しては次のような相続順位が存在します。

- 第1位:直系卑属(子や孫など、被相続人より後の世代の直系の血縁者)

- 第2位:直系尊属(父母や祖父母など、被相続人より前の世代の直系の血縁者)

- 第3位:兄弟姉妹(被相続人の兄弟姉妹)

第1位から順番に該当する人物を相続の対象としていきますが、このとき上位の順位に該当者がいた場合、下位の者には相続権は発生しません。

例えば被相続人に配偶者と子(直系卑属)が1人いた場合は、法定相続人の人数は2人となります。

このとき被相続人の父母や兄弟姉妹が存命であった場合も、相続権は発生せず、法定相続人の数にも含まれません。

また被相続人に妻子が存在せず、存命している直系尊属の方もいなかったとします。このとき兄弟姉妹が存在している場合は、その兄弟姉妹が法定相続人となります。

実際の例は次の通りです。

- 法定相続人…3人

- 基礎控除額…3,000万円+(600万円×3)=4,800万円

- 課税される遺産の総額…6,000万円-4,800万円=1,200万円

孫

被相続人の子が先に亡くなっていた場合において、その亡くなった方に子(被相続人の孫)がいたときは、相続権が移り、その孫が法定相続人となります。これを民法で定められた「代襲相続」です。また孫もすでに亡くなっていてひ孫が存在する場合は、そのひ孫に代襲相続されます。

代襲相続がある場合、代襲相続人は実子と同様に法定相続人の人数にカウントされます。このとき孫が2人以上いた場合は、その分の人数がカウントされます。

たとえば、被相続人には子が1人いたものの、すでに亡くなっているとしましょう。配偶者も亡くなっており、被相続人の孫が1人だけ存在したとします。その場合、法定相続人は1人(孫)となります。

別の例を見てみましょう。被相続人は子が3人存在し、うち長男がすでに亡くなっているとします。ただしその長男には子が2人おり、被相続人の配偶者は存命です。この場合、法定相続人は5人(配偶者、子2人、孫2人)となります。

姪・甥

法定相続人の第1位と第2位が存在せず、兄弟姉妹が相続する場合において、その兄弟姉妹がすでに亡くなっていた場合は、その子(被相続人の姪・甥)に相続権が移ります。これについても代襲相続と言います。

ただしこの場合の代襲相続は姪・甥のみが該当し、それより下の世代には移りません。例を挙げて見てみましょう。

配偶者も子も存在しない被相続人がいたとします。被相続人にはすでに亡くなった兄がいて、被相続人の甥にあたる兄の子が1人存在します。その場合の法定相続人は1人(甥)です。

別の例も見てみましょう。

被相続人には配偶者も子も存在しません。そこで3人の兄弟姉妹で財産を相続することになったものの、うち1人についてはすでに亡くなっているとします。この人物には子(被相続人の姪・甥)が2人いた場合、法定相続人は4人(兄弟姉妹2人、姪・甥2人)となります。

養子

被相続人と養子縁組を結んで養子になった者がいた場合、その者を実子と同様に法定相続人に含めることができます。この場合、配偶者と実子と養子の合計人数が法定相続人の人数です。

このとき、被相続人に実子がいなかった場合は養子を2人まで法定相続人に含めることができますが、実子がいた場合は1人までとなります。

ただし特別養子縁組で養子に出した子や、配偶者の連れ子であるが養子縁組していない者については、法定相続人の人数に含めることが出来ません。

実際の例は次の通りです。

被相続人の配偶者が存命で、被相続人に実子が2人、養子が1人いた場合、法定相続人は4人(配偶者、実子2人、養子1人)になります。

別のケースも見てみましょう。

被相続人の配偶者はすでに亡くなっていて、実子も存在しないとします。加えて、配偶者の連れ子で被相続人の養子になった者が2人いるとしましょう。その場合、法定相続人は2人(養子2人)となります。

相続放棄した人

法定相続人の中に何らかの理由で相続放棄した人がいた場合も、法定相続人の人数は変わらず、その者がいるものとして基礎控除の計算を行います。

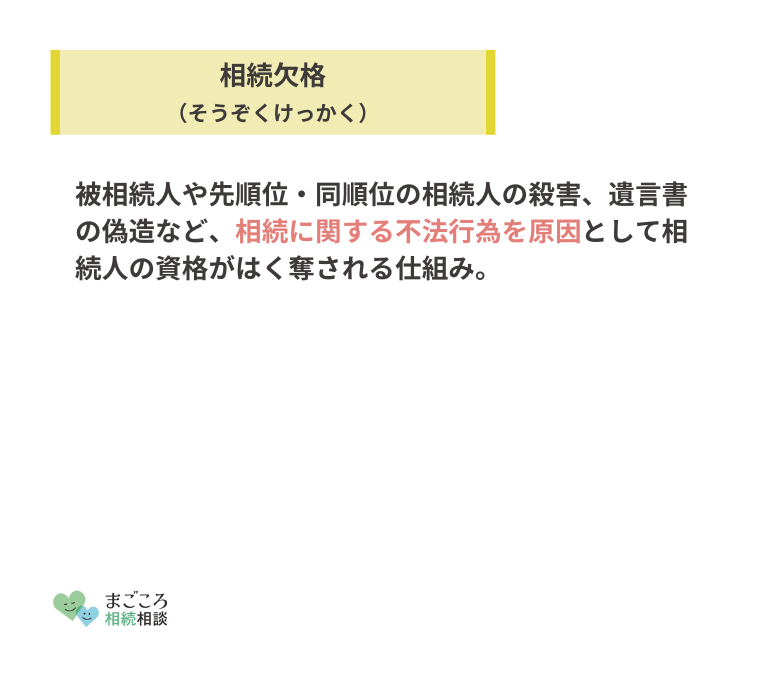

ただし犯罪などの不正な行為により相続欠格や相続廃除があった場合、その対象者は法定相続人の地位も失います。その場合基礎控除の計算上も、その者についてはカウントされません。

- 相続欠落…財産を得るために被相続人や相続者を殺害したり、遺言書を偽造したりといった悪行を行うこと。

- 相続廃除…被相続人への虐待などにより、相続人の立場を外されること。

相続の対象となる財産

相続税の申告をする際は、被相続人から引き継ぐ財産を詳細に調査して、それぞれの資産について抜けがないようにその価値を評価しておく必要があります。

このとき相続人が被相続人から引き継ぐ財産は、現金などのプラスの財産のほかに、場合によっては借金や債務など、いわゆるマイナスの財産も引き継ぐことになります。

相続税の計算について、相続を受けた遺産の価値の総額から基礎控除を差し引くことで、課税対象となる金額を求めることについてはすでに説明しました。

この相続した遺産の総額については、プラスの財産の価値からマイナスの財産の価値を差し引くことができます。つまりマイナスの財産についてもきちんと把握して申告することで、その分支払うべき相続税の額を減額できます。

また申告の際に相続の対象とする財産に漏れがあった場合、脱税をはかったとして追徴課税が課せられてしまう恐れがあります。

そのため相続税の申告の対象となる財産の内容については、詳細に知っておく必要があります。

プラス

現金や預貯金などのほか、各種資産や権利などが対象となります。

- 現金預金:自宅にある現金や銀行に預けた預金など(タンス預金も含む)

- 不動産やその権利:土地(山林・農地)、家屋、店舗などのほか、借地権や借家権など

- 金融財産:有価証券、公社債、投資信託など

- 各種動産:車、美術品、骨董品、貴金属など

- その他権利など:ゴルフ会員権、著作権、特許権、営業権、漁業権など

- みなし相続財産

- 死亡保険金など

マイナス

借金などのいわゆる負債が対象となります。

- 借金:借金や未払金など

- 商売上の債務:買掛金、支払手形など

- 租税公課:未払いの所得税・住民税など

- 葬儀費用:被相続人の葬儀にかかった費用一式

相続税で使える他の控除

相続税については、基礎控除のほか様々な控除や、相続が発生した時点で設けられている控除の特例を適用できます。

ここでは代表的な控除や特例について紹介します。

配偶者控除

被相続人の財産を配偶者が相続した場合、次のいずれかの金額までは、その配偶者の相続した財産について相続税は課せられません。

- 1億6,000万円

- 配偶者の法定相続分相当額(一般的には財産の2分の1)

つまり配偶者が相続する財産については、最低でも1億6,000万円までは相続税が発生しません。

それでは例を見てみましょう。

被相続人の財産が1億円であり、配偶者がその全額を相続した

1億6,000万円を超えていないため、1億円全額が控除されます。

被相続人の財産が4億円であり、配偶者が2分の1の2億円を相続した

配偶者の法定相続分相当額(2億円)が控除の対象となるため、全額が控除されます。

相続する財産の課税総額(基礎控除適用後)が3億円であり、配偶者がその全額を相続した

3億円から1億6,000万円を控除した1億4,000万円が課税の対象となります。

なお、この配偶者控除の適用を受けるには、申告・納付期限内に相続税の申告書を提出する必要があります。

未成年者控除

相続人の中に未成年者(18歳未満)がいた場合、その者が相続した財産について、未成年控除を受けられます。

- (18歳―相続時の年齢※1年未満は切り捨てて計算)×10万円

15歳の子が財産の一部を相続し、その者の相続税額(控除前)が300万円の場合

控除額は、(18歳―15歳)×10万円=30万円となり、相続税額は300万円-30万円=270万円です。

19歳の子が財産の一部を相続し、その者の相続税額(控除前)が400万円の場合

控除額は0円(未成年者控除の対象でない)となり、相続税額は400万円です。

小規模宅地等の特例

被相続人から引き継ぐ土地や家屋などは、プラスの財産としてその評価額に応じた相続税が課せられます。

しかしその被相続人と生計を一にしていた(同居していた)者が相続する、事業用の店舗や居住用の家屋用の宅地については、小規模宅地等の特例を適用できます。この場合それらの宅地について、最大で評価額の80%を減額できます。

※減額を受けられるのは土地の分の評価額であり、建物分の評価額は減額できません。

※減額の対象とできる土地には、それぞれ限度面積があります。

なお、この特例を適用するには、相続税の計算の結果納税額が0円になる場合においても申告が必要です。

障害者控除

相続人に障害がある場合、相続税から障害者控除が差し引かれます。

障害者控除は次の計算式によって求められます。

- 一般障害者の場合:(85歳-相続時の年齢※1年未満は切り捨て)×10万円

- 特別障害者の場合:(85歳-相続時の年齢※1年未満は切り捨て)×20万円

計算上、障害者控除額がその障害者の方の相続税額を上回る場合があります。このときその障害者の方の扶養義務者も同時に財産を相続する場合は、扶養義務者の相続税額からその控除額の残額を控除できます。

障害のある18歳の被相続人の相続税額(控除前)が3,000万円の場合

障害のある18歳の被相続人の相続税額は、3,000万円-(85歳-18歳)×10万円=2,330万円となります。

障害のある15歳の子と扶養義務者の相続税額(控除前)が、それぞれ500万円の場合

障害のある15歳の子の相続税額は、500万円-(85歳-15歳)×10万円=-200万円(全額控除)となります。

扶養義務者の相続税額は、500万円-200万円(控除額の残額)=300万円です。

相続税の基礎控除に関する注意点

相続税の基礎控除を計算する際は、次の点に気をつける必要があります。

被相続人が死亡する3年以内の贈与を確認する

被相続人が亡くなられた時点からさかのぼって3年以内の生前贈与は相続財産となり、相続税の対象です。そのため、3年以内に贈与があったかどうかを確認する必要があります。

課税対象となるのはあくまでも「相続者が生前に贈与された資産」であり、遺産の相続対象者でない者が受け取った資産については含まれません。

贈与された資産が相続税の課税対象になるのであれば「相続税と贈与税が二重に課税されてしまうのではないか?」という疑問が生じます。

この場合、贈与税の対象となっている相続人の相続税額から、すでに贈与税として課税された金額を控除できるため、二重課税にはなりません。

例を挙げて見てみましょう。令和2年5月に被相続人の子が3,000万円の土地を贈与され、令和4年2月に被相続人が亡くなったとします。被相続人の遺した相続税の対象となる財産の価額が1億円だった場合、以下の計算になります。(贈与された土地を除く)

- 相続税の対象となる資産の価額:1億円+3,000万円=1億3,000万円

別のケースも見てみましょう。令和3年4月に知人(相続対象者でない)が300万円の有価証券を贈与され、令和5年5月に被相続人が亡くなったとします。

被相続人の遺した相続税の対象となる財産の価額が8,000万円だった場合、以下のようになります。(贈与された有価証券を除く)

- 相続税の対象となる資産の価額:8,000万円(有価証券は対象に含まれない)

なおこの3年以内贈与に関しては、法改正により令和6年以降、7年以内の贈与を対象に変更されることが決まっています。

ただし令和13年までは、経過措置により3年~7年の範囲が対象となります。

生命保険金の非課税枠を確認する

被相続人の方が亡くなられた時に保険の受取人が受け取った生命保険金は、被相続人の財産ではないため、民法においては遺産には含まれません。

しかし、相続税の計算上では、この生命保険金も被相続人から相続人に譲られる「みなし財産」となり、課税対象に含めた上で計算することになります。

この課税対象の生命保険金には非課税枠が存在し、非課税枠の適用を受けるための条件と金額の計算方法は次の通りです。

- 条件:保険金の受取人が相続人であること

- 非課税枠の限度額:500万円×法定相続人の人数

この非課税枠は生命保険金全体に関して適用されるものです。例えば生命保険金を相続人の1人がまとめて受け取った場合も、法定相続人が複数人いた場合は、その人数によって限度額を計算します。

なお、非課税枠の限度額よりも受け取った保険金の金額が少なければ非課税となり、申告も不要です。

たとえば、相続税の対象となる資産の総額が5,000万円(死亡保険加算前)であり、相続人の1人が死亡保険として3,000万円の支払いを受けたとします。加えて、法定相続人の人数が4人だった場合、以下のようになります。

- 生命保険金の非課税枠:500万円×4人=2,000万円

- 相続税の対象となる資産の価額:5,000万円+(3,000万円-2,000万円)=6,000万円

遺言書で法定相続人以外の方が相続する

遺産相続においては、被相続人の意思で生前被相続人と親しかった友人など、法定相続人以外の方を相続人に指定する場合があります。

この場合、基礎控除額の計算についてその友人等は人数に含まれず、本来の法定相続人の人数によって計算されます。

また法定相続人以外の人に課せられる相続税については、通常の相続税額に2割の加算がされた金額となります。

たとえば、被相続人A氏は配偶者と2人の子のほか、生前親しかったB氏に財産の一部を遺贈することにしたとします。その際、相続税の対象となる財産の価額が8,000万円だった場合、以下の計算になります。

- 基礎控除額:3,000万円+(600万円×3人)=4,800万円

- 課税される遺産の総額:8,000万円-4,800万円=3,200万円

別の例を見てみましょう。被相続人A氏は配偶者と3人の子のほか、孫2人にも財産の一部を遺贈することにしたとします。なお孫の親はA氏の相続人であり、存命しています。その際、相続税の対象となる財産の価額が1億2,000万円であった場合、以下のように計算しましょう。

- 基礎控除額:3,000万円+(600万円×4人)=5,400万円(孫は法定相続人に含まれず)

- 課税される遺産の総額:1億2,000万円-5,400万円=6,600万円

相続税の申告で悩んだら専門家に相談を

相続税の基礎控除の金額は法定相続人の人数によって定まり、基礎控除の金額が相続する遺産の総額を上回っている場合は、相続税の申告・納付は必要ありません。また基礎控除を差し引いた後についても、その他の控除や特例を適用して相続税額を減額できます。

税金の控除に関する知識を身に着けることは、大切なご家族の遺してくれた財産を少しでも残し、また自身も家族に残すために大切なことです。分からないことがあれば1人で悩まず、専門家への相談も検討しましょう。

ほかにもこちらのメディアでは、相続で住民税はどうなるのかについてや離婚した場合の相続についても解説しています。ぜひこちらの記事もご確認ください。

\相続1分診断!/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}