※当記事はPRを含みます。

身近な大切な方が亡くなったとき、悲しみに浸る間もなく押し寄せてくるのが、さまざまな相続手続きです。中でも、相続税の支払いに頭を悩ませている方も、多いのではないでしょうか?

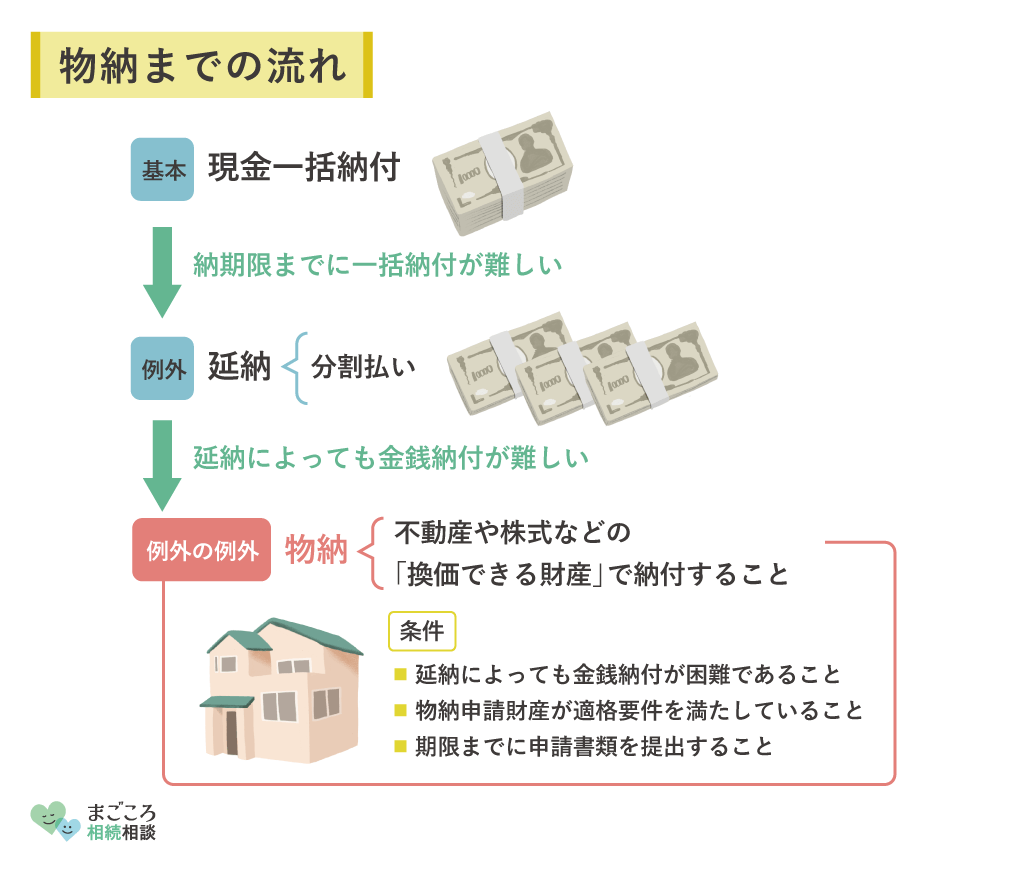

相続税は一括納付が原則で、例外的に延納という分割納付も認められます。また、それでも金銭による納付が難しい場合には、「物納」という納付方法もあります。

ただし、物納できる財産には条件や優先順位があり、不動産を売却して換金した場合と比べて損をする可能性もあります。物納を検討する際は、ある程度必要な情報を把握しておく必要があるといえます。

この記事では相続税の物納制度について、そのメリット・デメリットを解説します。物納できる財産や手続きの注意点もわかりやすく解説するため、物納を検討されている方は、ぜひ最後まで読んで参考にしてみてください。

- 物納は延納も難しい場合にのみ認められる

- 物納できる財産とできない財産があり、また優先順位も決められている

- 物納は、利子税や延滞税がかかる可能性もある

相続税の「物納」とは

相続税の「物納」とは、本来金銭で納付すべき相続税を、不動産や株式などの「換価できる財産」で納付することです。

ただし、どんな財産でも物納が認められるわけではなく、認められる財産の範囲は決められています。また、物納できる財産が複数ある場合は、先に物納に充てるべき優先順位も決められています。

物納は「例外の例外」

物納は、相続税の納付方法としては「例外の例外」という位置づけになります。というのも、そもそも相続税は金銭で一括納付するのが原則です。

ただ、「一括で納付するのが難しい」という場合には、「延納」という手続きを取ることで、分割払いも認められます。そして、延納によっても金銭納付が困難な場合に初めて、物納が認められるという決まりになっています。

贈与税や所得税は物納できる?

物納は、相続税にのみ認められる制度です。よって、贈与税や所得税は、物納制度を利用できません。

贈与税の一括納付が困難な場合は、税務署から事前承認を得ることで、最長5年間にわたって延納が認められます。ただし、この分納期間中は利子税が課税されるため、注意しましょう。

また、所得税の一括納付が困難な場合は、2回に分けての納付が可能です。ただし、延納できる金額は、納税額の2分の1が限度です。また、2回目の納付期限が同じ年の5月31日と、贈与税よりも短期間である点にも注意しましょう。

相続税の物納の要件

相続税の物納を利用するには、以下の3つの要件をすべて満たす必要があります。なお、この3要件の判断は相続人ごとに行われるため、一方の相続人には認められても、他の相続人には認められないというケースもあり得ます。

- 延納によっても金銭納付が困難であること

- 物納申請財産が適格要件を満たしていること

- 期限までに申請書類を提出すること

以下で、それぞれ詳しく見ていきましょう。

延納によっても金銭納付が困難であること

物納制度は、金銭による一括納付も延納も困難である場合に限って認められます。

一括納付および延納が困難という要件は、相続財産だけではなく相続人固有の財産も含めて判断されます。具体的には、相続人の現預貯金や給与、家賃収入なども含むため、単に「相続財産では払えない」というだけでは、認められません。

「特定物納制度」とは

一旦延納の許可を得て分割納付していたものの、途中で財産状況が悪化するなどして延納の継続が困難になった場合、物納への変更が認められる場合があります。これを「特定物納制度」と呼びます。

特定物納制度は、相続税の申告期限から10年以内に限り、納期限が到来した分を差し引いた金額を限度として認められます。

物納申請財産が適格要件を満たしていること

換価できる相続財産がすべて物納可能なわけではありません。詳しくは後ほど解説しますが、物納できる相続財産は限定的であり、たとえば日本国外にある不動産などは認められません。

また、相続によって取得した財産に限られるため、相続時精算課税制度を適用した贈与財産は対象になりません。相続時精算課税制度とは、2,500万円までは贈与税が課税されず、贈与者が亡くなった際に贈与財産と相続財産の合算額から相続税を計算する制度です。

これは、贈与から相続開始時までに相当期間が経過していた場合、贈与財産の保全状態によっては価額が大きく変動している可能性が考えられるためです。

期限までに申請書類を提出すること

物納を申請するためには、物納申請書を必要書類とともに、相続税の申告期限までに税務署に提出する必要があります。

相続税の申告期限は、「相続の開始を知った日の翌日から10カ月以内」です。「相続の開始を知った日」は、相続開始日(被相続人の死亡日)とは異なり、たとえば遠方に住んでいて、被相続人の死亡を知ったのが数日後になった場合は、その知った日が該当します。

また、被相続人が亡くなった当初は相続人ではなかったものの、先順位の相続人が相続放棄したことにより相続人となるケースもあるでしょう。その場合、自身が相続人となることを知った日が該当します。

物納のメリット・デメリット

物納にはメリット・デメリットがあり、デメリットが大きい場合は物納制度を利用するよりも、相続財産を売却して換価したほうが得になる可能性もあります。

メリット・デメリットを比較しながらの最終的な判断は、相続税の計算等も必要になるため、税理士のサポートやアドバイスを仰ぎながら進めるのがよいでしょう。

物納のメリット

一般的に、金銭の支払いに代えて物で支払った場合(「代物弁済」と呼びます)は、譲渡所得税が課税されます。しかし、物納制度は「金銭に代えて物で支払う」制度ながら、譲渡所得税が非課税とされています。

また、不動産会社などを介することもないため、売却を委託した場合に支払う仲介手数料も不要です。

さらに、物納申請許可後に減免申請することで、固定資産税・都市計画税の減免措置が受けられる点もメリットです。

超過物納に注意

「超過物納」とは、物納財産の引取価額(「収納価額」と呼びます)が、物納申請する相続税額を上回ってしまうケースのことです。

物納申請する際は、申請対象の相続税額の範囲内で相続財産を選定する必要があります。他に物納に適した財産がない場合は、相続税額を超過する財産の物納も可能です。

その場合、超過した差額分は現金にて還付されるため、非課税であるはずの譲渡所得税が課税されてしまうということが起こり得ます。

物納のデメリット

物納による収納価額は市場の売買価額(時価)ではなく、相続税評価額が適用されます。一般的に、相続税評価額は時価の8割程度とされているため、不動産を売却した場合と比較して損になる可能性が高くなります。

また、物納できる相続財産の条件が厳しく、優先順位などのルールも複雑であるため、タイトなスケジュールの中で手続きを進めなくてはならない点もデメリットといえます。

物納財産の優先順位と物納できない財産

物納できる財産は国内に存在する相続財産に限られ、対象となる財産が複数ある場合は先に物納に充てるべき優先順位も決められています。

相続財産の中から自由に物納対象を選べるわけではありません。

物納財産には優先順位がある

物納できる財産が複数ある場合は、以下の順位に従って物納に充てる必要があります。

| 順位 | 物納できる相続財産 |

|---|---|

| 第1順位 | 1. 不動産、船舶、国債証券、地方債証券、上場株式等 |

| 2. 不動産および上場株式のうち物納劣後財産に該当するもの | |

| 第2順位 | 3. 非上場株式等 |

| 4. 非上場株式等のうち物納劣後財産に該当するもの | |

| 第3順位 | 5. 動産 |

具体的には、たとえ物納可能な動産があったとしても、物納可能な不動産が別にあれば、先に不動産を物納申請しなければならないということです。

また、第1順位、第2順位の中でも、「物納劣後財産か否か」によって優先順位が変わります。この物納劣後財産については後ほど詳しく解説します。

なお、相続開始時に既に登録を受けている特定登録美術品については、一定の書類を提出することで、上記の順位に関わらず物納財産に充てることが認められています。

物納できない「管理処分不適格財産」とは

納付後に国による処分や管理が困難である財産は「管理処分不適格財産」と呼ばれ、優先順位に関わらず物納財産としては認められません。管理処分不適格財産には、以下のような財産が該当します。

- 抵当権が設定されている不動産

- 権利の帰属について争いがある不動産

- 境界が不明確な土地

- 公道に至るための他の土地の通行権が不明確な袋地

- 共有不動産

- 耐用年数を経過している建物(通常の使用できるものを除く)

- 公序良俗を害するおそれのある目的に使用されている不動産・その他社会通念上適切でないと認められる目的に使用されている不動産

- 金融商品取引法等の手続きがとられていない株式

- 譲渡制限株式

- 共有株式

- 暴力団員等が実効支配する株式会社の発行する株式

第三者の権利により利用・処分が制限されている財産や、権利行使できる範囲が確定していない財産、相場よりかなり低廉な財産などは、管理処分不適格財産に該当する可能性が高いと考えておきましょう。

限定的に物納が認められる「物納劣後財産」とは

「物納劣後財産」とは、基本的には物納に適さないものの、同順位に他に物納に充てるべき適当な財産がない場合に限り、物納に充てることが認められる財産のことです。

たとえば、第1順位の物納劣後財産は、同じ第1順位に他に充てるべき財産がない場合に物納が認められます。なお、第1順位の物納劣後財産と第2順位の物納劣後財産に該当しない財産では、第1順位の物納劣後財産のほうが優先順位は上です。

物納劣後財産には、以下のような財産が該当します。

- 地上権、永小作権、耕作を目的とする賃借権などが設定されている土地

- 法令の規定に違反して建築された建物およびその敷地

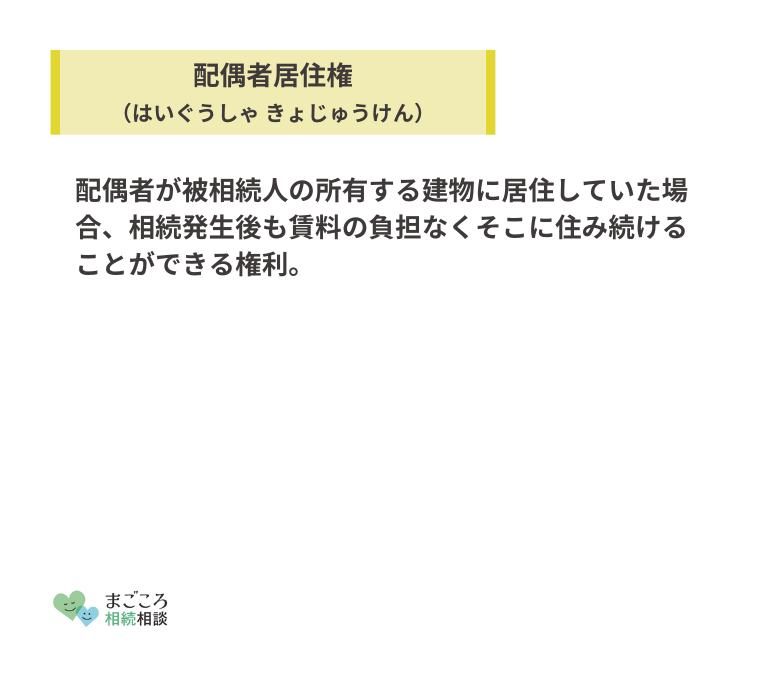

- 配偶者居住権の目的となっている建物およびその敷地

- 劇場、工場など維持または管理に特殊技能を要する建物およびこれらの敷地

- 建築基準法に規定する2メートル以上の接道条件を満たしていない土地

- 都市計画法に規定する市街化区域以外の区域にある土地

- 森林法により保安林として指定された区域内の土地

- 過去に生じた事件や事故などにより、正常な取引が行われないおそれがある不動産およびこれに隣接する不動産

- 事業の休止(一時的な休止を除く)をしている法人に係る株式

物納財産の評価(収納価額)

物納財産が不動産の場合、その評価額(収納価額)は不動産市場の時価ではなく、相続税評価額が用いられます。相続税評価額は一般的に時価の8割程度であるため、評価額だけを見れば、不動産を売却換金して相続税の支払いに充てたほうが得です。

ただし、不動産を売却する場合は、譲渡所得税や不動産会社への仲介手数料等がかかります。また、物件によってはなかなか買い手がつかず納期限を迎えてしまう可能性もあるため、こうしたコストやリスクも考えながらどちらを選ぶべきか判断しましょう。

物納の手続きの流れと注意点

ここからは、実際に物納制度を利用する場合の具体的な手続きについて解説していきます。

物納の手続きの流れ

物納申請は相続税の納期限内に、税務署長宛に必要書類を提出することにより行います。主な流れは以下のようになります。

- 物納の申請

- 申請の受理(※書類の不備がある場合は訂正)

- 3カ月以内に申請の許可・却下の連絡

- 指定の方法にて納付(※却下された場合は1度だけ再申請可)

物納の申請を行うと、まず書類のチェックが行われます。誤記や記載漏れ、添付書類の不足などがある場合は、訂正通知がなされます。この訂正通知に20日以内に応じない場合は、物納申請を取り下げたものとみなされるため注意しましょう。

申請書類等に不備がなければ申請は受理され、原則3カ月以内に許可または却下の連絡がされます。ただし、物納財産の状況により許可または却下までの期間が最長9カ月まで延長される可能性があります。

また、申請が却下された場合、1回に限り申請財産とは別の財産を指定して、物納の再申請が認められています。

なお、「汚染物質を除去すること」などを条件として許可がなされたケースにおいて、許可後5年以内に指示された措置を講じないときは、物納許可が取り消される可能性があるため注意が必要です。

物納の期限

物納の申請は、原則相続税の申告期限内に行う必要があります。ただし、納期限までに書類の提出が間に合わないなどの事情がある場合は、1回につき3カ月を限度に最長1年まで提出期限を延長できます。

延長手続きは、「物納手続関係書類提出期限延長届出書」を提出することにより行います。なお、その間は利子税が課税される点には注意が必要です。

物納申請時の必要書類

物納の申請時に必要な主な書類は、以下のとおりです。

- 物納申請書

- 金銭納付を困難とする理由書およびその内容を証明できる資料

- 物納財産目録

- 登記事項証明書(不動産の場合)

- 物納劣後財産等を物納に充てる理由書(該当する場合のみ)

- その他物納手続関係書類

物納財産の種類や状況によって、追加書類の提出を求められることもあるため、あらかじめ税務署に確認しておくことをおすすめします。

利子税と延滞税の納付

物納を申請した場合、相続税の納期限から実際に収納が行われる日までの期間について利子税が課税されます。

また、物納申請が却下された場合や訂正通知に応じず取り下げとみなされた場合は、その却下の日およびみなし取り下げまでの期間について利子税が課税されます。

なお、物納の申請を自ら取り下げた場合は、利子税ではなく納期限の翌日から延滞税がかかります。

物納を検討している方は専門家に相談を

本記事では物納制度のメリット・デメリットや対象財産、手続きの注意点などを中心にお伝えしてきました。

物納制度は、金銭納付が困難な相続人に対する救済措置ともいえますが、2006年の税制改正以降は審査が厳格化し、実際の利用者は年々減少傾向にあります。

物納できる財産にもさまざまな制限があり、慌ただしい相続税の手続きがさらに煩雑化することを考えると、敬遠されるのは無理もないでしょう。

しかし、現実に金銭による納付が困難な事情を抱える相続人にとっては、有効な手段であることには変わりありません。もし物納制度の利用を検討している場合は、専門家である税理士に相談されることをおすすめします。

税理士に依頼することで、相続税の具体的な計算を行ってもらえます。また、そもそも物納制度を利用すべきか、物納に充てられる財産はどれなのか、などの判断が難しい点もしっかりサポートしてもらえるため、手続きをスムーズに進められるでしょう。

ほかにもこちらのメディアでは、相続した空き家の管理についてや投資信託の相続方法についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}