※当記事はPRを含みます。

ご自身が亡くなったときに、特定の誰かに遺産を遺したいと考えている方もいるでしょう。「長男にすべての遺産を引き継がせたいから、他の相続人は今のうちに相続放棄をしてほしい」と考える方もいるかもしれません。

しかし、被相続人の生前の相続放棄は認められていません。仮に相続人と被相続人の双方が、もしくは推定相続人の全員が合意をしていた場合でも、相続開始前の相続放棄は受理されないのです。

今回の記事では、生前の相続放棄がなぜできないのかという理由や、その代替策についてくわしく解説します。

- 被相続人の生前には相続放棄が一切認められない

- 相続放棄の理由によっては、代替策で対応できる

- 生前に相続放棄をしたいのか、させたいのかによって代替策を検討する

生前の相続放棄は認められない

被相続人の生前に相続放棄をすることは、一切認められません。

仮に相続人と被相続人の間で契約を交わし、それを書面に残していたとしても無効です。

生前の相続放棄が認められない理由

相続放棄の手続きができる期間は、民法第915条により「自己のために相続の開始があったことを知ったときから3カ月以内」と定められています。

一般的には、被相続人が亡くなったときが「相続の開始」を理解されますが、何らかの理由によって相続の開始を相続人が知り得ないケースも考えられるでしょう。

このため同法の規定では、「この期間は、利害関係人または検察官の請求によって、家庭裁判所において伸長することができる」という一文も加えられています。つまり状況に応じては、期間を延長できることがはっきりと示されているのです。

その一方で、起算日以前に相続放棄の手続きを可能とする記述はありません。あくまでも法に定められた期間内に手続きをしなければならないのです。

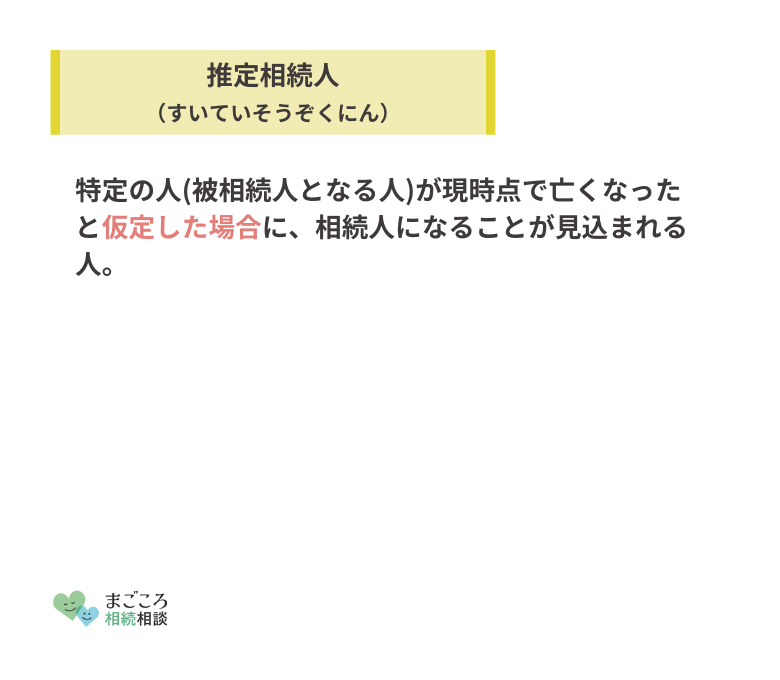

相続権は相続人に固有の権利で、相続欠格や相続廃除などの特別な場合を除いては、他人からの干渉を受ける性質のものではありません。相続を承認するか放棄するかの選択の前に相続財産を調査し、ご自身の意思と法に基づいた手続きによって行わなければならないのです。

生前の相続放棄の代替策

生前の相続放棄は認められないものの、その代替策がないわけでありません。とはいえその方法は、生前に相続放棄をしたいのか、させたいのかによっても異なります。

被相続人の負債などが理由で、相続人が相続放棄をしたいと考えることがあるでしょう。また、特定の相続人に財産を集めたいなどの理由から、被相続人が相続放棄をさせたいと考える場合もあります。

状況に応じて、対策を検討することが大切です。

遺言書と遺留分放棄を組み合わせる

被相続人が「特定の推定相続人に放棄をお願いしたい」と考えるケースでは、遺言書と遺留分放棄の組み合わせによる方法が有効です。

遺言書によって遺産を贈りたい相手を指定したうえ、それ以外の相続人が持つ遺留分を放棄してもらうことで、すべての遺産を1人の相続人に集中させることも可能です。

遺言書とは被相続人の意思を示す書面

遺言書とは、相続や遺贈に関する被相続人の意思を示す書面です。遺言書は高い法的拘束力を持つ書面で、遺言書がある場合には、法定相続分よりも遺言書の内容が優先されます。

法定相続分に従う必要がなく、相続人以外の第三者にも財産を贈れます。「相続人Aにすべての財産を相続させる」「孫Bに○○銀行の預金を遺贈する」などを生前に記しておくことで、被相続人の希望を遺産分配に反映させられるのです。

被相続人が「特定の相手に遺産を贈りたい」という理由から、相続人に放棄をお願いしたいというケースであれば、非常に有効な手段といえるでしょう。

しかし、ここで考慮しなければならないのが遺留分の存在です。遺留分については次の項目で解説します。

遺留分とは最低限の遺産を得る権利

遺留分とは、配偶者や子ども、親など、兄弟姉妹以外の相続人に認められた最低限度の相続財産を受け取る権利を指します。

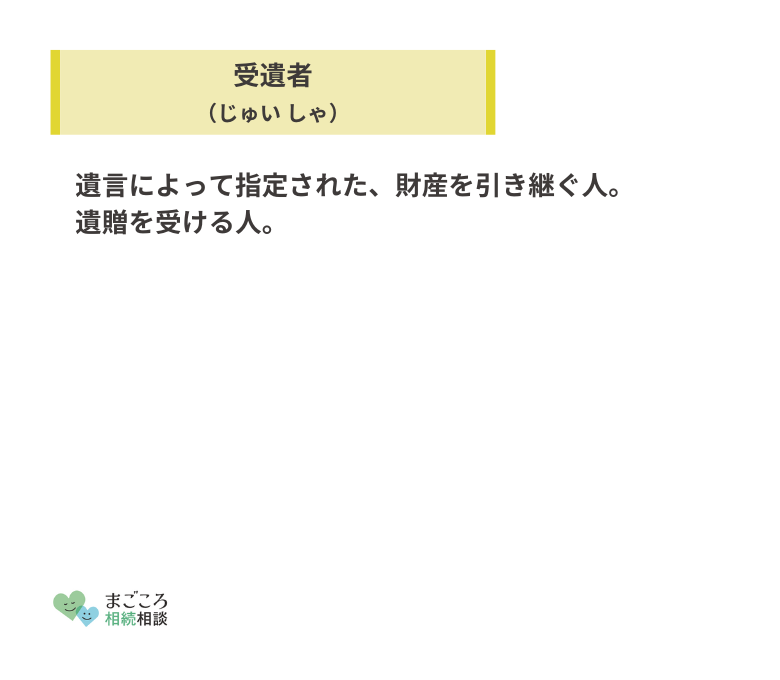

仮に遺言書で第三者にすべての遺産を贈与する意思を示したとしても、相続人が遺留分を持っていれば、それに相当する金額を受遺者が相続人に返還しなければなりません。これでは、特定の相手にすべての財産を贈れなくなってしまいます。

そこで必要とされるのが、遺留分の放棄という手続きです。遺留分の放棄については次の項目で解説します。

遺留分放棄とは最低限の遺産を手放すこと

遺留分放棄とは、遺留分を持つ相続人が、その権利を行使しないことです。とはいえ遺留分は「最低限の遺産を受け取る権利」であるため、義務を伴いません。

このため相続開始後であれば、遺留分の放棄には特段の手続きは必要とされておらず、単に権利者が遺留分の取得を主張しなければよいのです。

しかしこれでは、「特定の相手にすべての遺産を贈りたい」と考えている被相続人の立場では、安心できる状態とはいえないでしょう。生前に、特定の相手に財産を贈るという保証は何もないからです。

遺留分放棄は、相続放棄とは異なり、生前の手続きも認められています。遺言書と生前の遺留分放棄を組み合わせることで、相続放棄と同様の効果を得られることになるのです。

相続欠格・相続廃除を主張する

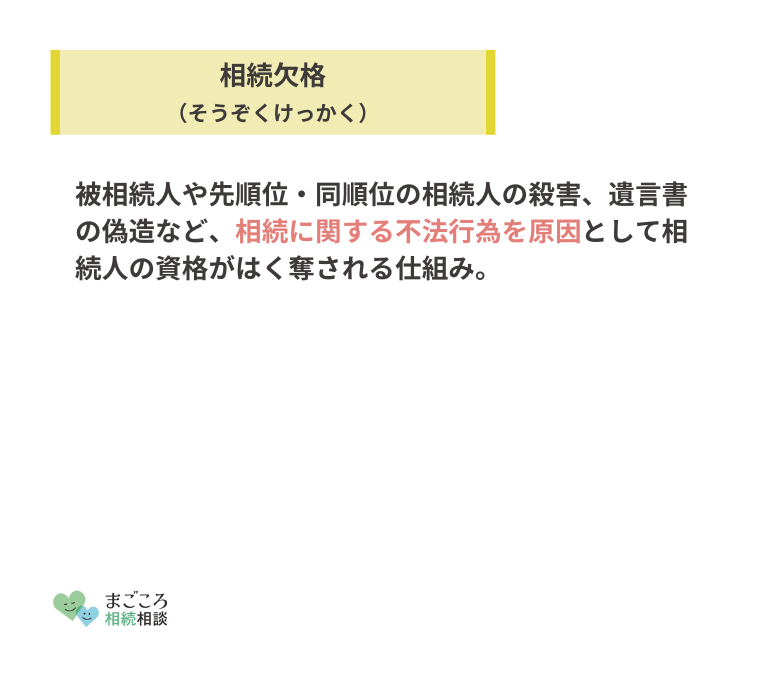

特定の相続人の不法行為などが理由で、その相手に相続財産を遺したくない場合には、相続欠格や相続廃除を主張できるかもしれません。

相続欠格とは、相続に関する不法行為を理由として、相続権を強制的にはく奪する方法です。具体的には、次の5つのどれかに該当する場合です。

- 被相続人、先順位や同順位の相続人に対する殺人・殺人未遂で刑に処せられた

- 被相続人が殺害されたことを知りながら告発しなかった

- 詐欺や強迫によって遺言を妨げた

- 詐欺や強迫によって遺言をさせた

- 遺言書を偽造、変造、破棄、隠匿した

相続欠格では、相続人から除かれるという効果が生じます。このため遺留分の請求権もなくなり、遺言に記載があっても受遺者にもなれません。

ただし、欠格者に子どもがいる場合には、代襲相続が発生することに注意が必要です。

一方の相続廃除とは、被相続人が「相続させたくない」という相手がいる場合に、特定の条件に当てはまれば、相続権をはく奪できる制度です。

以下のいずれかの行為があった相続人であれば、廃除できる可能性があります。

- 被相続人に対する虐待

- 被相続人に対する重大な侮辱

- その他、著しい非行

著しい非行とは、被相続人の財産を浪費したり、反社会的勢力に加盟したりなど、さまざまな事由が認められています。

これらの推定相続人に財産を遺したくない場合には、家庭裁判所に申立てをすることで相続権を失わせることが可能です。

遺留分放棄もハードルは高い

相続欠格や相続廃除によって相続権をはく奪するのは、極稀なケースともいえるでしょう。

被相続人が特定の相続人に遺産を受け取らない意思表示を望むケースでは、やはり特定の相手に遺産を贈りたい理由が多いのではないでしょうか?

その場合には、遺言書と遺留分放棄の組み合わせによる方法が最も現実的といえるでしょう。

とはいえ、生前の遺留分放棄は認められているものの、決して容易な手続きではありません。当事者同士の合意だけでは認められず、法律に基づいた手続きをしなければならないのです。

遺留分放棄の方法

被相続人の生前に、推定相続人の遺留分を放棄してもらうには、家庭裁判所から遺留分放棄の許可を得なければなりません。当事者同士で合意書を作成し、それに実印を押したとしても、法的な効力は認められないのです。

遺留分を生前に放棄する場合には、遺留分を持つ相続人が、被相続人の住所地の家庭裁判所に対して審判の申立てをします。この申立ては、必ず許可されるとは限りません。

遺留分を放棄することは、当人にとって大きな不利益となる可能性があります。それでもなお、「本人の意思で、合理的な理由に基づいて遺留分を放棄する」と認められる場合に限って許可されるのです。

それだけでなく、例えば「遺留分に相当する生前贈与が行われた」など、代償の有無なども審判に際して考慮されるポイントとなります。

参考:裁判所-遺留分放棄の許可

特定の相続人に財産を贈る生前対策

特定の相続人に遺産を集中させたい場合には、これ以外にも活用できる対策がいくつか存在します。

いずれも被相続人の生前に準備が必要な手法であるため、有効なシチュエーションや注意すべきポイントをしっかりと押さえておくことが大切です。

生命保険の受取人にする

被相続人の死亡によって保険金を請求する権利が生じる生命保険金は、相続人への遺産承継にも利用できる有効な手立てです。保険金を請求する権利は受取人固有の財産とされますから、他の相続人の干渉を受けずに資産を移せます。

ただし生命保険を利用する際には、受取人を「遺産を贈りたい相手」に指定しなければなりません。仮に受取人を被保険者、つまり被相続人に指定していた場合には、「保険金を受け取る権利」が相続財産となり、遺産分割の対象となるからです。

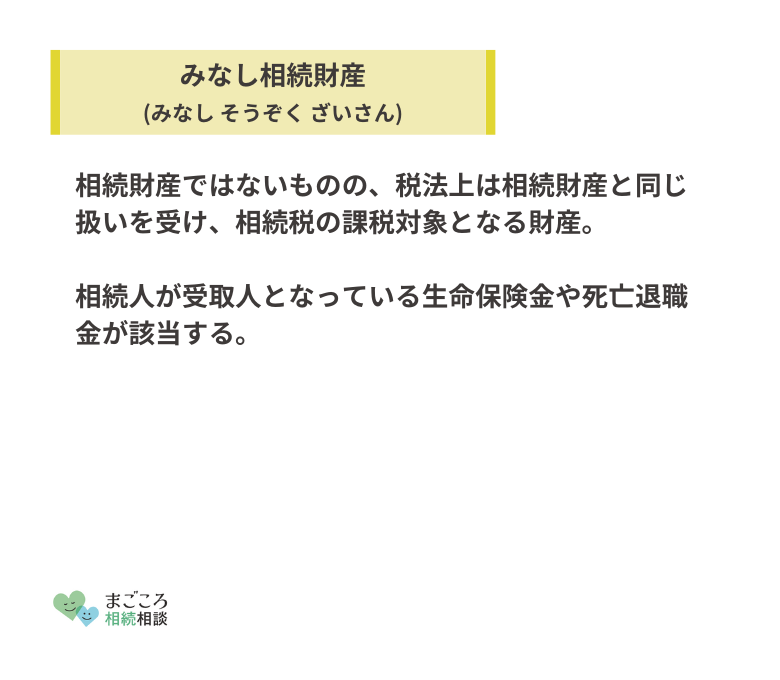

また、生命保険金は相続財産ではないものの、「みなし相続財産」として相続税の課税対象となることも覚えておきましょう。

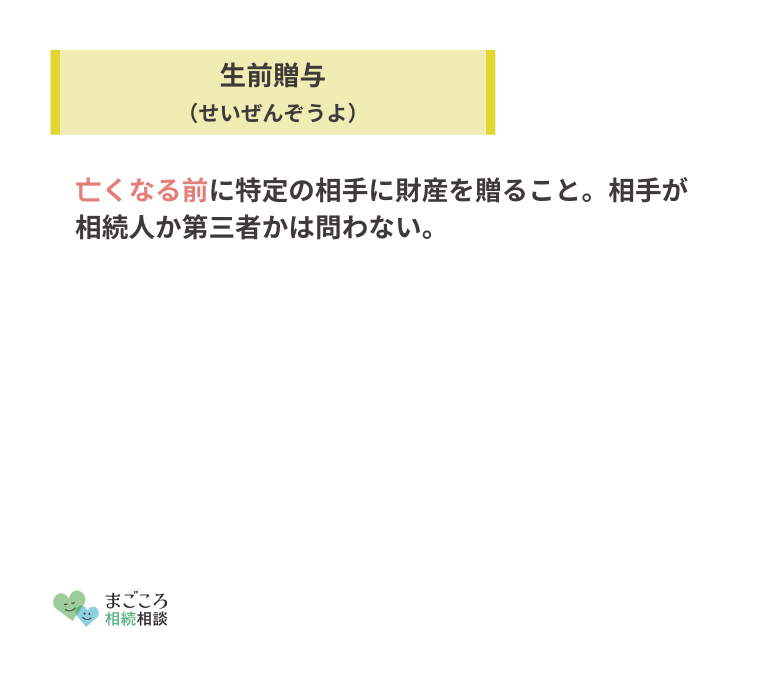

生前贈与を活用する

生前に特定の相手に遺産を贈るには、生前贈与も有効な手法です。生前の贈与契約であれば、被相続人が意図した相手に確実に遺産を譲れます。

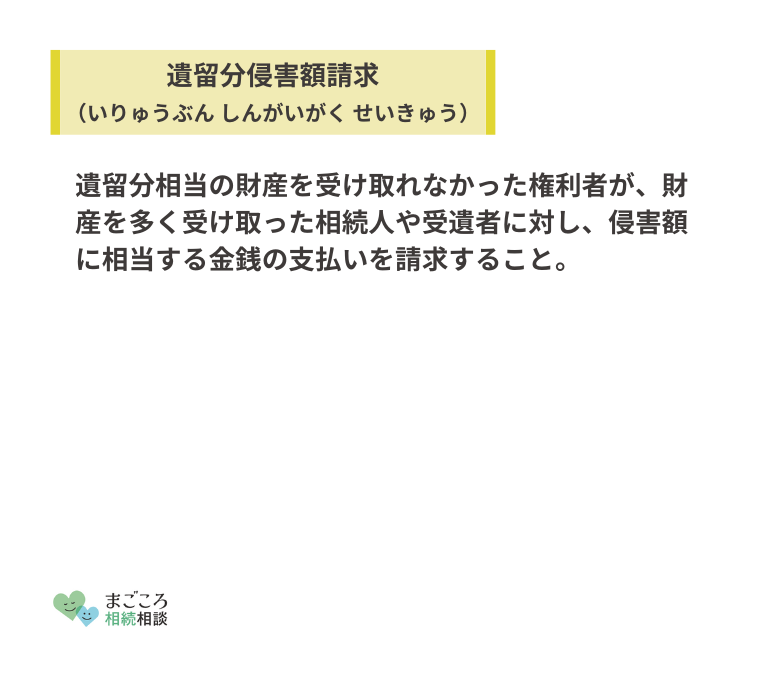

ただし、他の相続人の遺留分を算出するにあたっては、生前贈与も対象になることを知っておかなければなりません。生前贈与によって他の相続人の遺留分を侵害していた場合には、遺留分侵害額請求の対象となるかもしれないのです。

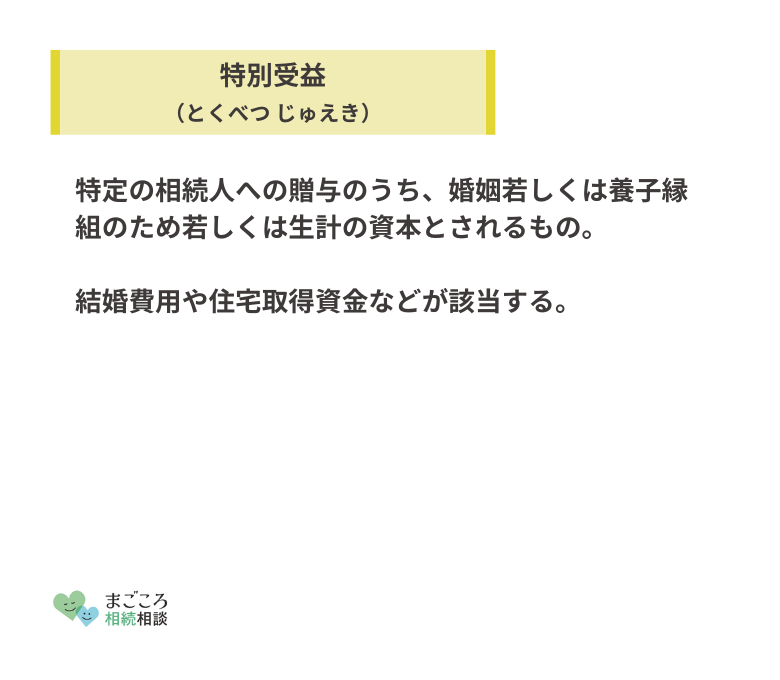

遺留分の算定で考慮される生前贈与は、相続開始前1年間に行われた生前贈与か、相続開始前10年以内に行われた特別受益に当たる生前贈与です。ただし、遺留分権利者を侵害すると知って行われた生前贈与に関しては、期間の定めはありません。

遺言による相続人の指定や遺贈の場合と同様に、遺留分に関してもしっかりと対策を講じる必要があります。

また、生前贈与と相続では、納めなければならない税額に違いが生じる可能性があることも要注意です。贈与税の基礎控除額は年間で110万円とされており、これを超える贈与には贈与税がかかります。

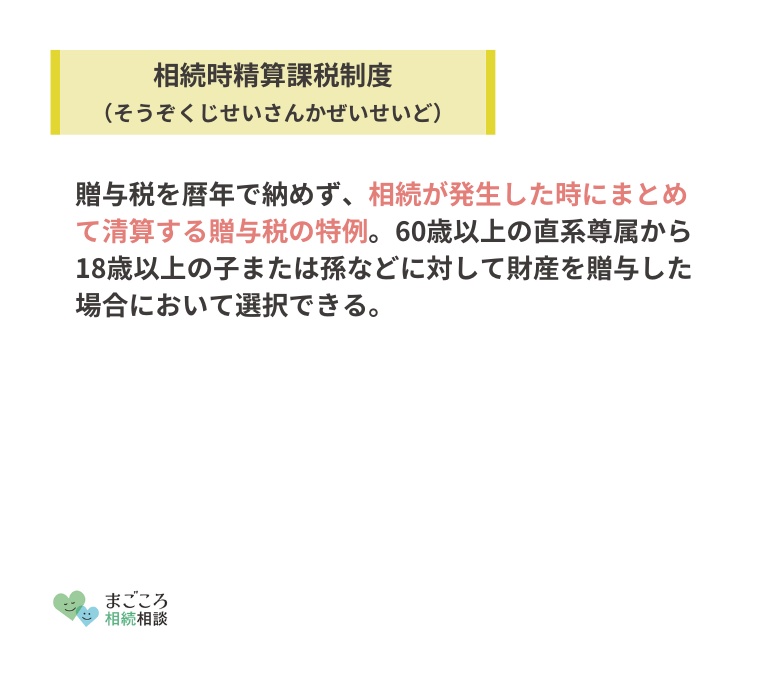

生前贈与を検討する場合には、相続時精算課税制度を利用して相続税とともに税金を納める方法があります。また、他の特例を利用して軽減措置が受けられないかなど、さまざまな点から検討する必要があるでしょう。

負債を相続させないための生前対策

一般的に相続放棄を検討するケースといえば、被相続人に資産を上回るほどの大きな負債がある場合などが挙げられます。

このような背景から、相続人に不利益を与えないために相続放棄をしてほしいのであれば、別の対策を検討しなければなりません。

もっとも有効な方法は、被相続人の生前に債務を整理することが挙げられます。

生前に債務を整理する

債務整理とは、債権者との話し合いや法的手続きによって、借金を減額したり、返済の期間に猶予をもらうことなどの総称です。

具体的には、「任意整理」「個人再生」「自己破産」という3つの方法があります。それぞれ解説していきます。

任意整理

任意整理とは、裁判所などを通さず、債権者との交渉によって返済額や利息、返済方法などを見直してもらう手続きです。

一般的には、債権者と合意した金額を、利息をカットしたうえで3~5年で返済していきます。

個人再生手続

個人再生手続は、全債権者に対する返済総額を最大90%減額し、減額した金額を原則3年間で分割して返済する仕組みです。この制度を利用するには、返済の金額や方法を再生計画としてまとめ、債権者の意見を踏まえて裁判所が認可を受ける必要があります。

任意整理と比較して返済の負担が大きく軽減される可能性があるうえに、自宅などの資産を遺せるメリットがあります。

自己破産

自己破産は、裁判所に申立てをして、ご自身が持つ資産の中から債務を清算する手続きです。実際には、資産を売却して清算しても債務が残る状態で行われますから、裁判所からの免責許可をもらうことで借金をなくせます。

自宅などの財産を処分しなければならないほか、免責を受けるまでは一部の職業が制限されるなどのデメリットが生じる手続きです。

相続人の不利益を最小限に抑えたいのであれば、資産と負債の状況に応じて方法を検討しなければなりません。

相続開始後の相続放棄

相続放棄をする場合には、相続開始後に手続きをする必要があります。この手続きは、民法の規定に従って行わなければなりません。

特に熟慮期間が過ぎた場合や、相続人の財産を処分した場合などには、相続放棄が認められなくなるリスクも生じます。

手続きの方法や注意すべきポイントをしっかりと把握しておきましょう。

相続放棄とは全財産を放棄すること

相続放棄とは、被相続人の財産上にあるすべての権利・義務を放棄する手続きです。つまり、現預金や不動産などのプラスの財産だけでなく、借金を返済する義務などの債務も引き継ぐ必要がなくなります。

ただし、誰かが相続放棄をすることによって、他の共同相続人が負担すべき債務が大きくなったり、次順位の相続人に返済の義務が移行したりする点には注意が必要です。

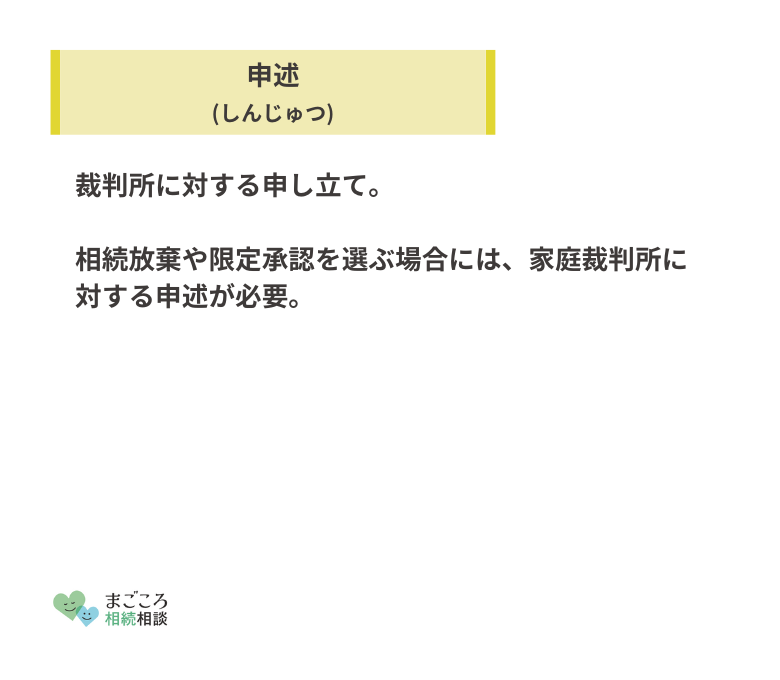

熟慮期間内に申述する

相続放棄をするには、「相続開始から3カ月以内」の熟慮期間に家庭裁判所に申述をしなければなりません。つまりこの期間内に、相続人の財産の内容を正確に調査しなければならないのです。

熟慮期間を過ぎた場合には、原則として相続放棄が認められません。相続の原則的な手続きは、資産も負債もすべてを相続する単純承認であるため、期間が過ぎれば単純承認を選択したものとみなされるからです。

財産調査には長い時間を要するケースも少なくないため、できるだけ早急に着手したうえで、相続放棄をするか否かの判断をしなければなりません。

法定単純承認に注意する

単純承認を選択したとみなされるケースは、熟慮期間を超過した場合だけに留まりません。「相続を承認した」とみられる行動をとった場合にも、法定単純承認が成立してしまいます。

具体的には、相続財産の全部または一部を処分したときです。例えば被相続人の預金を私的に使ってしまった場合や、相続財産である不動産や車などを売却してしまった場合などが該当します。

法定単純承認が成立すると、その後の相続放棄は認められません。

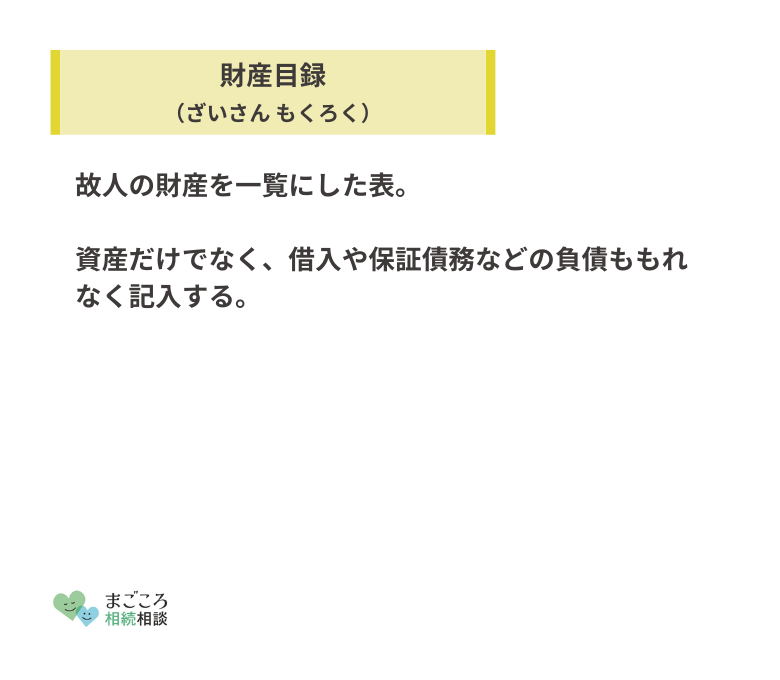

また、特定の遺産を故意に財産目録に記載しなかった場合なども、「相続財産を秘匿した」として相続放棄が認められない可能性が生じます。

生前の相続対策を相談できる専門家

相続放棄を相談できる専門家は弁護士か司法書士ですが、生前の対策を相談する場合には、対策を講じるべき内容によって依頼すべき専門家が異なります。

特定の相手に遺産を集中させるため、遺留分によるトラブルを回避したい場合には、相続放棄を弁護士に依頼することが有効な選択肢といえるでしょう。

生前贈与による税金について相続したいのであれば、それは税理士の専門分野。債務整理なども検討材料に含まれるのであれば、弁護士か認定司法書士の範疇です。

「どこに相談していいか分からない」と思われた方も少なくないでしょうが、相続を専門に扱っている士業であれば、相互に連携体制を構築しています。

まずは「相続専門」というキーワードで探してみるとよいでしょう。

おすすめの記事

ほかにもこちらのメディアでは、相続放棄の必要書類についてや相続放棄が認められない事例についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}