※当記事はPRを含みます。

「親の相続が発生したときに、自分の相続分がどのくらいになるかわからない」「そもそも誰が相続人になるの?」など、法定相続分についてお悩みではありませんか?

法定相続分は法定相続人の立場ごとに決められており、相続人の順位や組み合わせによって異なります。また、誰が相続人になるかについても法律で定められているため、把握しておくことが大切です。

この記事では、法定相続分についてや法定相続人の順位、割合の計算例をわかりやすく解説します。ご自身の相続分が気になる方はぜひ最後までご覧ください。

- 法定相続分とは、相続人の立場ごとに決められた遺産の取り分のこと

- 法定相続分の割合は、相続人の順位や組み合わせによって決まる

- ケースによっては、法定相続分どおりにいかないこともある

法定相続分とは?

法定相続分とは、相続が開始した際に各法定相続人が相続する、法律で決まった取り分のことです。

相続人がそれぞれどれだけの割合で相続するかは、相続人の立場によって異なります。ただし、法定相続分はあくまでも遺産を分ける際の目安であり、必ずしもそれに従う必要はありません。

相続人全員の同意があれば、相続人のうち1人がすべて相続するなど、法定相続分を無視した割合での遺産分割も可能です。遺言書を作成するときも、法定相続分とは異なる割合を指定できます。

なお、法定相続分は遺産分割協議や相続税の計算、相続登記など、さまざまな相続手続きに関係します。

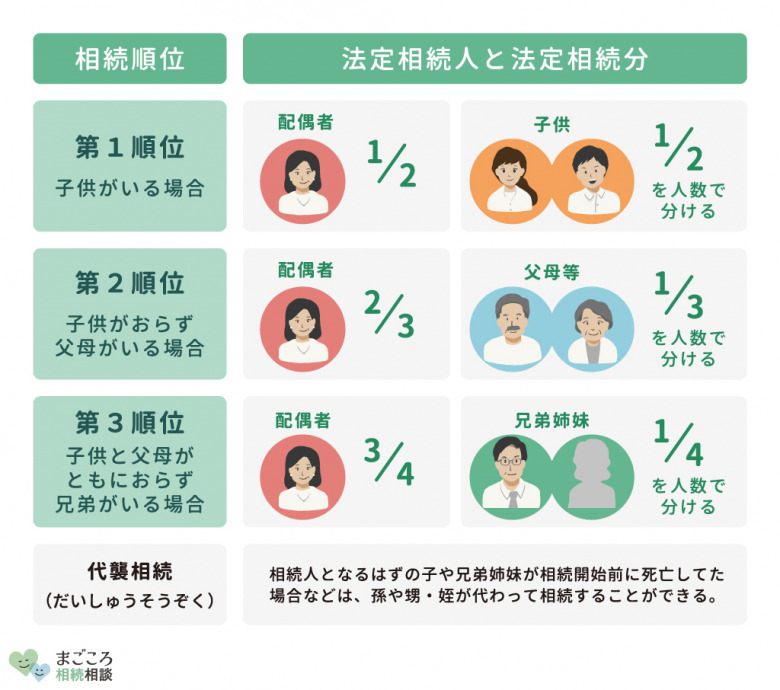

法定相続人の順位

法定相続人とは、法律で決まっている相続人のことを指します。法定相続人には、立場ごとに順位が決まっています。

配偶者には順位がなく、常に相続人になります。たとえば配偶者と子どもがいる場合は配偶者と子どもが相続人になり、父母と兄弟姉妹は相続人にはなりません。

第2順位である父母が相続人になるときは、第1順位の子どもがいないケースです。また、兄弟姉妹が相続人になるのは、第1順位の子ども、第2順位の父母の両方がいない場合です。

なお、配偶者がいないからといって、子どもや父母、兄弟姉妹が同時に相続人になることはありません。配偶者がおらず、子どもと父母、兄弟姉妹がいるケースでは、子どもだけが相続人になります。

法定相続人それぞれの法定相続分

法定相続分は配偶者や子ども、父母など、法定相続人の立場別に決められています。

ここでは、相続人ごとの法定相続分をご紹介します。

配偶者

配偶者は常に法定相続人になります。たとえ別居していても、婚姻関係にあるかぎり相続人です。また、婚姻期間が短くても長くても、法定相続分は変わりません。

ただし「配偶者」に該当するには、法的に婚姻している必要があります。たとえば、内縁の夫や妻などは配偶者に該当せず、相続人にはなりません。

以下は配偶者の法定相続分です。

| 法定相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者のみ | すべて |

| 配偶者と第1順位の相続人 | 2分の1 |

| 配偶者と第2順位の相続人 | 3分の2 |

| 配偶者と第3順位の相続人 | 4分の3 |

直系卑属(子どもや孫)

被相続人に子どもがいるときは、子どもが法定相続人になります。この「子ども」には、養子や認知した婚外子、元配偶者が引き取った前婚での子どもも含まれます。

胎児も含まれますが、胎児には生きて生まれたときのみ相続権が発生し、死産であった場合は対象になりません。

また、孫が相続人になるのは、相続が開始したときすでに子どもが死亡しているケースです。これを「代襲相続」といい、孫も死亡していればさらにその下に権利が下り、ひ孫が相続人になります。

なお「直系卑属」とは、直系の親族のうち、子どもや孫などといった、被相続人よりもあとの世代のことです。

以下は直系卑属の法定相続分です。

| 法定相続人 | 直系卑属の法定相続分 |

|---|---|

| 直系卑属のみ | すべて |

| 直系卑属と配偶者 | 2分の1 |

法定相続分の「すべて」「2分の1」というのは、直系卑属が全体で相続する割合です。たとえば、子どもが4人いるケースでは2分の1を4人で分けるため、1人あたりの相続分は8分の1です。

直系尊属(父母や祖父母)

父母は、第1順位である子どもがいないときに相続権が発生します。この「父母」には、養親も含まれます。

祖父母が法定相続人になるのは、相続が開始したときすでに父母が死亡している場合です。相続人が子どもであるケースのように「代襲相続」の概念はありませんが、祖父母が死亡しているなら曾祖父母、と権利は上に上がっていきます。

なお「直系尊属」とは、直系の親族のうち、父母や祖父母などといった、被相続人よりも前の世代のことです。

以下は直系尊属の相続分です。

| 法定相続人 | 直系尊属の法定相続分 |

|---|---|

| 直系尊属のみ | すべて |

| 直系尊属と配偶者 | 3分の1 |

法定相続分の「すべて」「3分の1」というのは、直系尊属が全体で相続する割合です。たとえば、両親が揃っているケースでは3分の1を2人で分けるため、1人あたりの法定相続分は6分の1です。

兄弟姉妹または甥・姪

兄弟姉妹または甥・姪は、第1順位の子どもや孫、第2順位の父母や祖父母がいないときに相続権が発生します。相続が開始したときすでに兄弟姉妹が死亡しているなら、その甥・姪が代襲相続して相続人になります。

しかし、相続人が子どもや孫のケースではさらに下の世代に権利が下りる「再代襲相続」が認められるのに対し、兄弟姉妹の場合は甥・姪までしか認められません。

以下は兄弟姉妹の法定相続分です。

| 法定相続人 | 兄弟姉妹の法定相続分 |

|---|---|

| 兄弟姉妹または甥・姪のみ | すべて |

| 兄弟姉妹または甥・姪と配偶者 | 4分の1 |

法定相続分の「すべて」「4分の1」というのは、兄弟姉妹または甥・姪が全体で相続する割合です。たとえば、兄弟が2人いるケースでは4分の1を2人で分けるため、1人あたりの相続分は8分の1です。

法定相続人に該当しない方

内縁の夫や妻、義理の息子や娘など、一見法定相続人に該当しそうな立場の方でも、実は相続権がないことがあります。

ここでは、法定相続人に該当しない方について解説します。

内縁の夫や妻

内縁の夫や妻は法定相続人になれません。いくら事実婚の状態であっても、法的な婚姻関係にない以上相続権が認められないためです。

ただし被相続人が遺言書を残しており、その内容が遺産全体のうち一定の割合を遺贈する「包括遺贈」であれば、包括受遺者として遺産分割協議への参加が可能です。

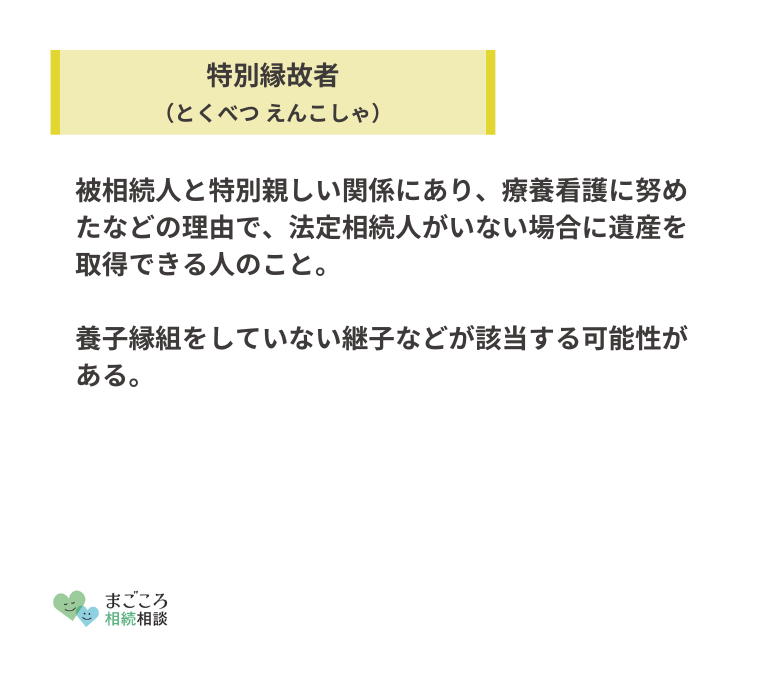

また、被相続人に相続人がいない場合、家庭裁判所から特別縁故者と認められれば財産の一部またはすべてを受け取れる可能性があります。

元配偶者

元配偶者は法定相続人にはなりません。一度は婚姻関係にあった相手でも、離婚すれば無関係になるためです。離婚したあとも、婚姻時と変わらず同居を続けており事実婚状態にあったとしても、相続権は認められません。

ただし、離婚協議中に夫婦のうちどちらかが亡くなった場合は、離婚が成立しないかぎり婚姻関係は継続するため法定相続人になります。

義理の息子・娘

息子の嫁や娘の婿といった義理の息子・娘も法定相続人にはなりません。家族として被相続人とともに暮らし、日常的に介護や看病をしていたとしても、子どもの配偶者には相続権がないためです。

ただし、介護や看病などが財産の維持や増加に貢献していたと認められる場合、「特別寄与料」の対象になる可能性があります。特別寄与料の対象になれば、貢献度に見合った額の金銭を相続人に請求できます。

再婚相手の連れ子

再婚相手の連れ子は法定相続人に該当しません。再婚相手と結婚しても、その子どもとは他人のままであるためです。

ただし養子縁組をすれば、連れ子は法律上被相続人の子どもになり、相続権が認められます。また、被相続人が亡くなったあとすぐに再婚相手が亡くなった場合など、養子縁組をしなくても結果的に被相続人の財産の一部が連れ子に渡ることはあります。

代襲相続が発生していない場合の孫

原則として、孫は法定相続人になりません。ただし、被相続人の相続開始時点で子どもが亡くなっているときは孫が代襲相続人になるため、その場合は孫も法定相続人になります。

そのほか、子どもに重大な非行があり相続欠格者に該当するケースや、被相続人から相続排除をされて相続人ではなくなったときも、孫が代わりに法定相続人になります。

ただし子どもが相続放棄をした場合、子どもははじめから相続人ではなかったことになるため、孫が相続人になることはありません。

認知されていない子ども

たとえ被相続人の子どもでも、認知されていなければ相続権はありません。認知されていないと、被相続人の子どもであることを法的に証明できないためです。

しかし、認知をすれば生まれたときから被相続人の子どもだったことになり、実子と同様に相続権が発生します。被相続人が生きている間に認知できない事情がある場合は、遺言書による認知も可能です。

法定相続人ではない方に相続するには?

法定相続人ではない方が遺産を相続するには、一体どうすればよいのでしょうか?厳密にいえば、法定相続人ではない方が相続するのは不可能です。

ただし、「相続」というかたちではなくても、被相続人の財産を受け取る方法はいくつかあります。ここでは、法定相続人ではない方が被相続人の財産を受け取る方法を3つご紹介します。

- 遺言によって遺贈する

- 生前贈与を行う

- 家族信託で受益者に指定する

遺言によって遺贈する

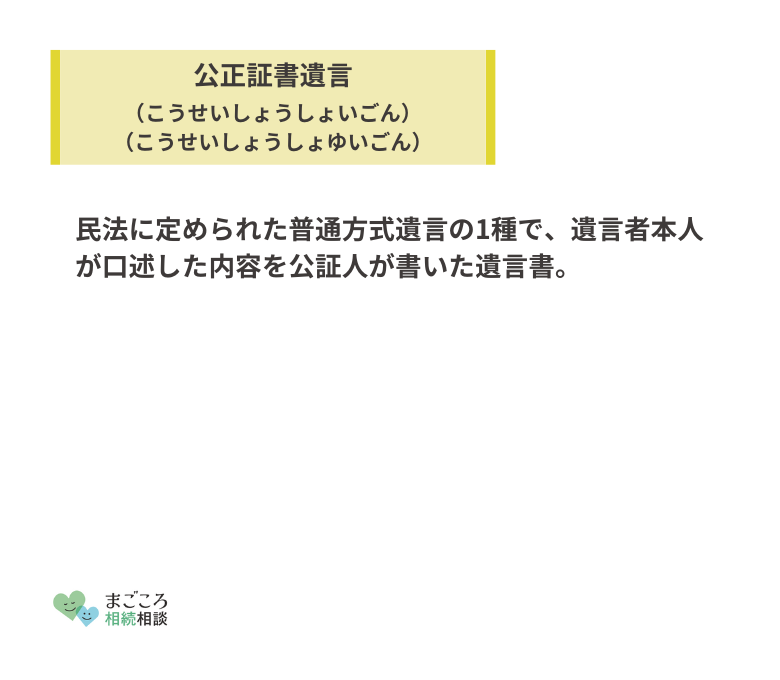

まずは、遺言によって遺贈する方法です。法定相続人以外の人物に財産を遺贈する内容の遺言書を作成すれば、誰にでも財産を残せます。

遺産分割の際、もっとも優先されるのは遺言書です。

さらに公正証書遺言であれば、公証役場に保管されるため紛失や隠ぺい、改ざんなどのおそれがなく、確実性が高いといえます。

ただし、遺言書の内容が法定相続人の遺留分を侵害してしまうものである場合、ケースによっては遺言書の内容を完全に実現できない可能性があることを念頭に置いておきましょう。

遺留分とは、兄弟・姉妹以外の法定相続人にだけ認められた、最低限の遺産を取得できる権利のことです。

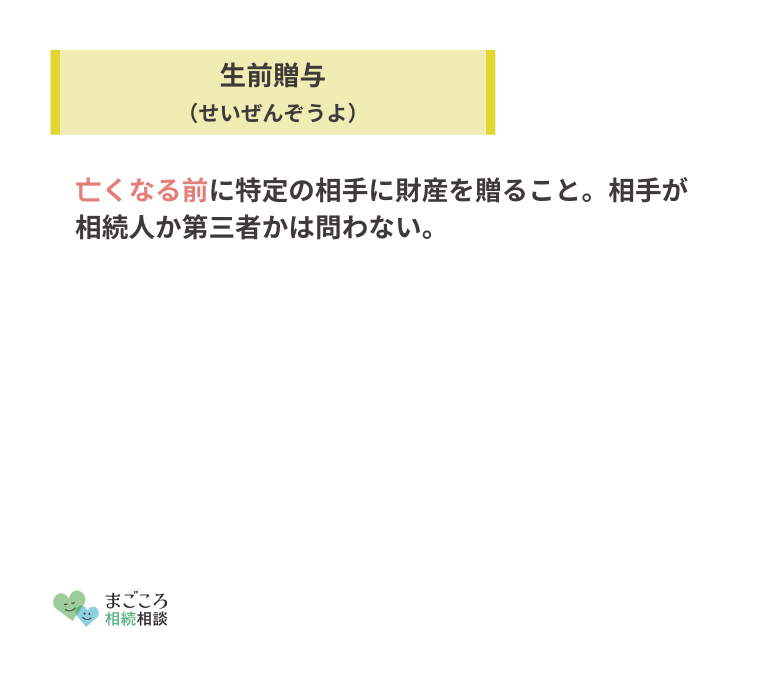

生前贈与を行う

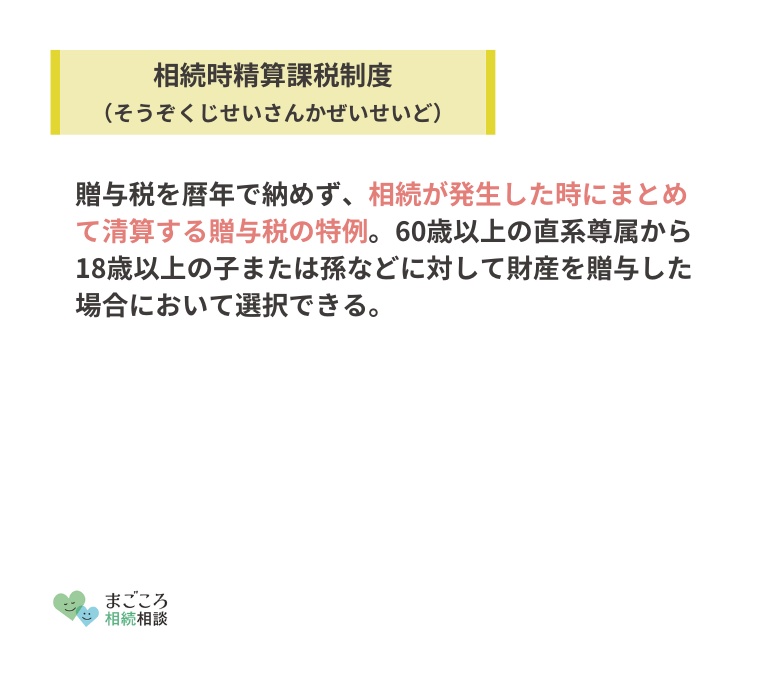

ただし他人が受贈者になる場合、親子や祖父母と孫の間で行われる贈与に比べ、贈与税の税率が高くなる点には注意が必要です。相続時精算課税制度などの制度や特例も利用できません。

なお、推定相続人とは、亡くなった方の法定相続人になると推定される方のことです。贈与者が亡くなるときまで推定相続人に何ごともなければ、推定相続人はそのまま法定相続人になります。

家族信託で受益者に指定する

家族信託とは、制度を利用する本人である「委託者」が「受託者」となる家族に財産を預け、その財産を「受益者」に渡してもらう制度です。

財産を渡したい方を受益者に指定しておけば、受益者は相続による方法でなくても被相続人の財産を受け取れます。

なお、受託者に指定する方は、法定相続人でなくても構いません。「家族信託」という名前はついていますが、家族以外の方を指定することも可能です。

法定相続分の具体例と計算例

実際に法定相続分がどのような割合になるかは、法定相続人の順位や法定相続人になる方の組み合わせによって異なります。

ここでは、法定相続分の具体例と計算例を解説します。

配偶者のみの場合

法定相続人が配偶者のみで共同相続人がいなければ、すべての遺産を配偶者が1人で相続します。

たとえば遺産総額が9,000万円で法定相続人が配偶者のみである場合、法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者のみ | すべて | 9,000万円 |

配偶者と子ども2人の場合

法定相続人が配偶者と子ども2人なら、配偶者と子どもの法定相続分は2分の1ずつです。子どもが1人であればその2分の1を1人でそのまま相続しますが、子どもが複数人いるときは2分の1を均等に分けます。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者 | 2分の1 | 4,500万円 |

| 子どもA | 4分の1 | 2,250万円 |

| 子どもB | 4分の1 | 2,250万円 |

配偶者と子ども2人、養子1人の場合

法定相続人が配偶者と子ども2人、養子1人のケースでは、養子を子ども1人とカウントするため、相続するのは配偶者と子ども3人です。配偶者は全体の2分の1を相続し、残りの2分の1を子ども3人で均等に分けます。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者 | 2分の1 | 4,500万円 |

| 子どもA | 6分の1 | 1,500万円 |

| 子どもB | 6分の1 | 1,500万円 |

| 養子 | 6分の1 | 1,500万円 |

配偶者と子ども2人、胎児1人の場合

法定相続人が配偶者と子ども2人、胎児1人のケースでは、胎児を子どもにカウントするため、相続するのは配偶者と子ども3人です。ただし胎児に関しては、無事に生まれたときと死産だったときとで子ども1人あたりの相続分が異なります。

胎児が無事に生まれたら、子ども1人あたりの相続分は6分の1ずつです。死産であれば胎児は法定相続人に該当せず、胎児以外の子どもが4分の1ずつ相続します。

なお、配偶者はどちらのケースでも2分の1です。

たとえば遺産総額が9,000万円で胎児が無事に生まれた場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者 | 2分の1 | 4,500万円 |

| 子どもA | 6分の1 | 1,500万円 |

| 子どもB | 6分の1 | 1,500万円 |

| 胎児 | 6分の1 | 1,500万円 |

たとえば遺産総額が9,000万円で胎児が死産だった場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者 | 2分の1 | 4,500万円 |

| 子どもA | 4分の1 | 2,250万円 |

| 子どもB | 4分の1 | 2,250万円 |

| 胎児(死産) | ー | ー |

子ども2人のみの場合

法定相続人が子ども2人のみであれば、子ども2人だけですべての遺産を相続します。2人で均等に分けるため、1人あたりの相続分は2分の1です。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 子どもA | 2分の1 | 4,500万円 |

| 子どもB | 2分の1 | 4,500万円 |

子ども2人と内縁の妻との子ども2人の場合

子ども2人と内縁の妻との子ども2人が法定相続人になるケースでは、被相続人が内縁の妻との子どもを認知しているかどうかによってそれぞれの相続分が異なります。

認知していれば相続人は子ども4人になるため、それぞれの相続分は4分の1ずつです。しかし、認知していなければ相続権は発生しません。その場合、相続人は実子2人のみで、実子がそれぞれ2分の1の割合で相続します。

たとえば遺産総額が9,000万円で子ども4人が相続するなら、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 子どもA | 4分の1 | 2,250万円 |

| 子どもB | 4分の1 | 2,250万円 |

| 内縁の妻の子どもC(認知) | 4分の1 | 2,250万円 |

| 内縁の妻の子どもD(認知) | 4分の1 | 2,250万円 |

子ども2人と代襲相続した孫2人の場合

法定相続人が子ども2人と代襲相続した孫2人の場合は、計算が少し複雑です。このケースは、つまり被相続人に子どもが3人おり、そのうち1人がすでに亡くなっているパターンです。

孫は亡くなった子ども分を2人で代襲相続するため、亡くなった子どもの法定相続分である3分の1を2人で均等に分けます。相続人4人でそれぞれ4分の1ずつ分けるのではない点に注意しましょう。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 子どもA | 3分の1 | 3,000万円 |

| 子どもB | 3分の1 | 3,000万円 |

| 子どもC(故人)の孫A | 6分の1 | 1,500万円 |

| 子どもC(故人)の孫B | 6分の1 | 1,500万円 |

子ども2人で片方が相続放棄した場合

法定相続人が子ども2人でそのうち片方が相続放棄したときは、相続放棄していないほうの子どもがすべての遺産を相続します。相続放棄するとはじめから相続人ではなかったことになり、すべての遺産に対して相続権を失うためです。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 子どもA | すべて | 9,000万円 |

| 子どもB(相続放棄) | ー | ー |

配偶者と両親の場合

法定相続人が配偶者と両親のケースでは、配偶者の法定相続分が3分の2、両親の法定相続分は3分の1です。

両親のうち片方が亡くなっていれば、残っているほうが3分の1をそのまま相続します。しかし、両親揃っているなら、3分の1を2人で分けるためそれぞれの相続分は6分の1ずつです。

たとえば遺産総額が9,000万円で両親が揃っている場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者 | 3分の2 | 6,000万円 |

| 父 | 6分の1 | 1,500万円 |

| 母 | 6分の1 | 1,500万円 |

両親のみの場合

法定相続人が両親のみのときは、両親が揃っていればそれぞれの相続分は2分の1ずつです。すでに片方が亡くなっているなら、残っているほうが1人ですべての遺産を相続します。

たとえば遺産総額が9,000万円で両親が揃っている場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 父 | 2分の1 | 4,500万円 |

| 母 | 2分の1 | 4,500万円 |

配偶者と兄弟姉妹2人の場合

法定相続人が配偶者と兄弟姉妹2人のケースでは、配偶者が4分の3、兄弟姉妹は2人で4分の1を均等に分けるため、1人あたりの相続分は8分の1です。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 配偶者 | 4分の3 | 6,750万円 |

| 兄弟 | 8分の1 | 1,125万円 |

| 姉妹 | 8分の1 | 1,125万円 |

兄弟姉妹2人のみの場合

法定相続人が兄弟と姉妹2人のみのときは、2人ですべての遺産を相続します。2人で均等に分けるため、それぞれの法定相続分は2分の1です。

たとえば遺産総額が9,000万円の場合、それぞれの法定相続分と実際に相続する金額は以下のとおりです。

| 法定相続人 | 法定相続分 | 相続する金額 |

|---|---|---|

| 兄弟 | 2分の1 | 4,500万円 |

| 姉妹 | 2分の1 | 4,500万円 |

法定相続分と遺留分の違い

法定相続分と似た制度に「遺留分」というものがあります。法定相続分も遺留分も、法律で定められた遺産の取り分であるという部分は同じです。

しかし、法定相続分が遺産分割のための目安であるのに対し、遺留分は「一定の相続人が最低限保証される相続分」であり、法定相続分とは意味も割合も異なります。また、遺留分は法定相続分とは違い、兄弟姉妹には保証されません。

法定相続分に関する注意点

法定相続分に関しては、相続関係が複雑で計算がわかりづらかったり、法定相続分どおりに相続できなかったりなど、注意が必要なことがあります。

ここでは、法定相続分に関する注意点をご紹介します。

法定相続分の計算が複雑なケースもある

場合によっては、法定相続分の計算が複雑になることがあります。法定相続分が複雑になりやすいケースには、たとえば以下のようなものがあります。

- 代襲相続が起こった

- 法定相続人の中に相続放棄をした方がいる

- 被相続人が再婚している

- 被相続人に内縁の夫や妻がいる

- 被相続人に認知していない子どもがいる

相続関係は家庭によってさまざまであり、シンプルな家庭ばかりではありません。まず、「誰が法定相続人になるのか」がわかりづらいケースもよくあります。

家庭環境が複雑なら、相続人調査の際に相続人関係図(相続関係説明図)を作成すると、相続関係が整理できるためおすすめです。

法定相続分どおりに相続できないこともある

法律で定められているからといって、法定相続分どおりに相続できるとはかぎりません。遺産分割方法において、法定相続分に従った相続よりも遺言書や遺産分割協議を優先する傾向にあるためです。

たとえば遺産分割協議を行う場合、どのように相続するかは相続人全員の同意が必要です。法定相続分どおりの分割方法に相続人全員が同意しなければ、法定相続分どおりには相続できません。

必ずしも法定相続分どおりに相続できるとは思わず、あくまでも遺産を分けるための目安として考えておいたほうがよいでしょう。

おすすめの記事

ほかにもこちらのメディアでは、相続人調査をする際の費用についてや法定相続人が相続放棄した場合についても解説しています。ぜひこちらの記事もご確認ください。

-e1693177449149.jpeg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}