※当記事はPRを含みます。

資産運用や自らが経営に携わっている会社などで、被相続人が株式を保有しているケースも少なくないでしょう。

相続による株主の変更は、単に相続人の利益の問題だけでなく、発行会社にとっても重要な手続きといえます。株式会社は、株主の氏名や住所、保有株式数などを記録しておかなければならないからです。

株の相続は、価格の評価や分割の方法に専門的な知識を必要とするケースも多く、現金や預金などの資産に比べてハードルが高く感じられるかもしれません。

遺産に株が含まれていた場合の手続きを円滑に進めるため、「株の相続」を詳しく解説していきましょう。

- 上場株は証券会社で相続手続きを行う

- 株の評価方法や税申告に要注意

- 被相続人が経営していた会社の手続きは慎重に

株の相続手続きの方法は?

株の相続手続きといっても、基本的な流れは他の相続財産と変わりません。

ただし、証券口座などで所有者の名義を変更をする手続きが必要です。

相続人だけでなく発行会社にとっても重要ですから、滞りなく進めていきましょう。

遺言書の有無を確認

相続では、民法に示された法定相続分などよりも、原則として遺言書が優先されます。相続が発生した際には、必ず遺言書の有無を確認しましょう。

遺言書は被相続人の意思が示された重要な書類です。株式を誰に遺すかも、遺言書に記載されている可能性が十分に考えられます。

保有していた株が資産運用を目的とした上場株ではなく、被相続人が経営に携わっていた非上場会社の株式である場合には、特に故人の意思の重要性が高いといえるでしょう。

利益が出ていれば準確定申告

被相続人が給与以外の収入を得ていたなど一定の条件に当てはまる場合には、相続の開始があったことを知った日の翌日から4か月以内に所得税の申告をする必要があります。これが準確定申告です。

株式の配当や売却益など譲渡所得も申告の対象となりますから、これらを含めた給与以外の収入が1月1日から相続開始日までに20万円以上になる場合には申告しなければなりません。

なお源泉分離課税を選択した際や、確定申告不要制度の配当所得に関しては申告不要です。

遺産分割協議で相続方法を確定

遺言書がなければ、相続財産は法定相続分の割合で分割するのが原則です。しかし所有する株の数によっては、分割によって単元株(通常の売買で用いられる最小単位)を下回る可能性も十分に考えられるでしょう。

このため遺産に株を含む場合には「誰がどのように相続するか」を話し合わなければなりません。

もちろん株を売却して代金を分割するなどの方法も可能ではありますが、いずれにせよ相続人全員の合意によらなければならないのです。

上場株の名義変更は証券会社で実施

被相続人が所有していた株が上場株であった場合、名義変更は取引口座を持っていた証券会社で行います。

名義変更といっても、被相続人が所有していた口座の名義人を変更するのではなく、「取得する相続人の証券口座に株式を移す」といったほうが分かりやすいでしょう。このため相続人が証券口座を持っていない場合には、新たに口座を開設する必要があります。

名義変更の際に一般的に必要とされる書類は以下の通りです。

被相続人が投資信託を保有していた場合も、同様の手続きが必要です。投資信託の相続についてさらに詳しく知りたい方は、こちらの記事をご覧ください。

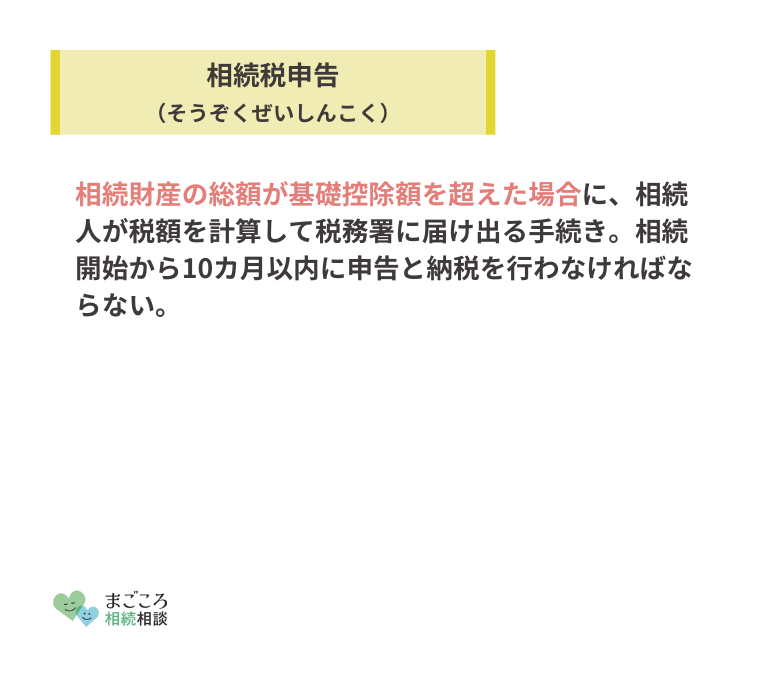

相続税の申告・納税

相続財産の総額が基礎控除額を上回る場合には、相続税の申告と納税をしなければなりません。

申告期限は相続開始の翌日から10か月以内で、これを過ぎると無申告加算税や延滞税などのペナルティを科される恐れがあります。

相続税は現金による一括納付が原則です。

遺産に占める株式の割合が高い場合など、税納付に充てる現金が不足しないように注意する必要があります。

保有する株式の調査方法

故人が保有していた株式を正確に把握することは、遺産分割のうえでも相続税申告のうえでもとても大切です。

被相続人が生前に株も含めた財産のリストを作成していれば問題ないですが、多くのケースでは相続人が遺産を調査しなければなりません。

上場株式は証券会社を確認

2009年1月に株券が電子化されたことにより、紙に印刷された株券を所有しているケースは少なくなりました。

このため株の保有状況を確認するには、利用していた証券会社に問い合わせる必要があります。

証券会社を特定するには取引報告書や配当金の通知書などを確認するほか、銀行の預金通帳で証券会社の入出金の履歴を手掛かりにするなどの方法が有効です。

証券会社が分からないときの対処法

近年では、株の売買や取引に関連する通知もオンラインが一般化してきたことにより、郵便物などの手掛かりが得にくくなっていることも事実です。

被相続人が取引していた証券会社を特定することが難しい場合は、有価証券の取引を管理する「証券保管振替機構」に照会すれば、口座を開設していた証券会社を調べることができます。

ただし、証券保管振替機構では保有株式などの詳細は分かりません。証券会社に対して問い合わせをする必要があります。

非上場株式は被相続人の記録から確認

非上場会社の株式の場合は、証券会社で保有株式の情報を得ることができません。

株券自体を発見するほか、通帳や会社からの郵便物などから確認していかなければならないのです。

ただし、非上場株式は広く一般に流通しているものではありませんから、被相続人の勤務先や設立・経営に携わった会社、親族が経営する会社などに限定されると考えてよいでしょう。

そのような関係がある会社に問い合わせて、保有状況を確認してみましょう。

「タンス株」に注意

2009年の株券電子化以前に取得した株式の中には、電子化の手続きが行われずに株券のまま保管されている可能性もゼロとはいえません。

自宅や貸金庫などで保管されている株券は俗に「タンス株」と呼ばれ、相続手続きの際にも注意が必要な財産の一つです。

電子化されていない株券は、証券会社では名義変更などの手続きができません。

発行会社に問い合わせて、株式を管理している信託銀行を確認する必要があります。

複数の相続人で株を分割する方法

不動産などの実物資産などと同様に、株式も現実の分割が難しいケースが考えられます。

複数の共同相続人で株を分割する場合の方法についてみていきましょう。

現物分割

株式を株式のままで分割するのが現物分割です。

複数の銘柄を保有しているケースや分割しても単元株を下回らないケースで有効な手法といえます。

換価分割

株式を売却して売却代金を分ける方法が換価分割です。

現金化することで分割が容易になり、公平に分けられることがメリットといえるでしょう。

代償分割

特定の相続人が株式を相続し、他の相続人に代償金を支払う方法が代償分割です。

被相続人が経営していた会社など、株の売却や分割が適さない場合に有効な手法といえます。

株の評価額の決め方は?

株の価格は日々変わります。このため評価額の算出に関しては一定のルールが決められているのです。

評価額の算出方法は上場会社と非上場会社で異なりますから、それぞれの方法を確認しておきましょう。

上場会社の株の評価額

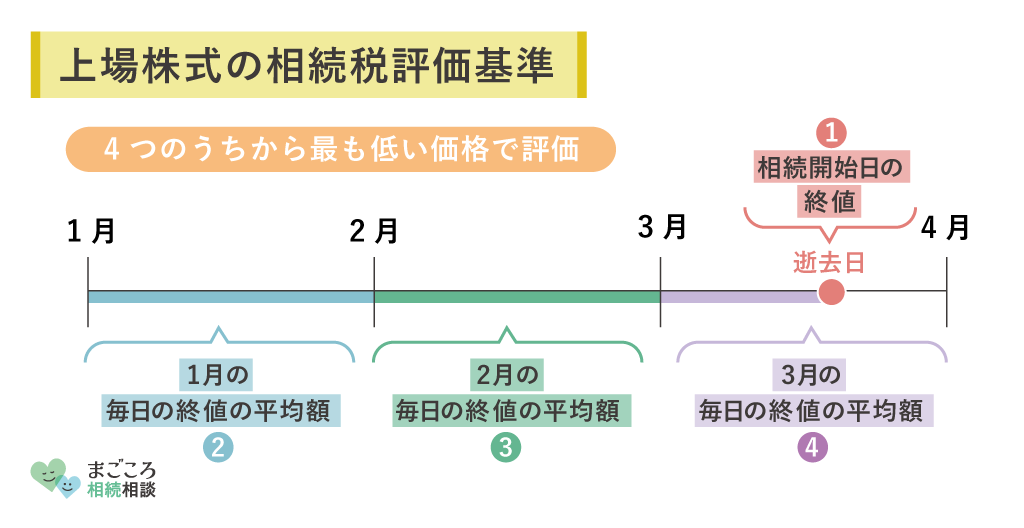

上場株の評価額は、原則として相続開始日の終値です。

しかし、株は暴騰や暴落のリスクもある資産です。これによって納税者が極端な不利益を被る可能性を減らすため、次の4つのうちから最も低い価格で評価することが認められています。

- 相続開始日の終値

- 相続が開始した月の毎日の終値の平均額

- 相続が開始した前月の毎日の終値の平均額

- 相続が開始した前々月の毎日の終値の平均額

非上場会社の株の評価額

一般に流通していない非上場株式は、明確な市場価格を確認できません。

このため株式発行会社の財務状況などをもとに株価を評価するのが一般的です。

類似業種比準価額

類似した業種の上場企業の株価を参考に評価する

純資産価額

評価時点で会社を解散させた場合の資産額で評価する

配当還元価額

1年間の配当金額を一定の利率で還元して評価する

遺産分割での評価額は任意

前述した評価方法は、あくまでも相続税の申告の際に用いる評価の基準に過ぎません。

遺産分割協議を進めるうえでは、「全員が合意できる金額」を評価額として話し合いを進めることが大切です。

相続人同士で株の価値の認識に齟齬がある場合、トラブルに発展する可能性も否定できません。

株式の相続手続きにおける注意点

株式を相続する際には、このほかにも注意しておきたいポイントがいくつか存在します。

これらの注意点も確認しておきましょう。

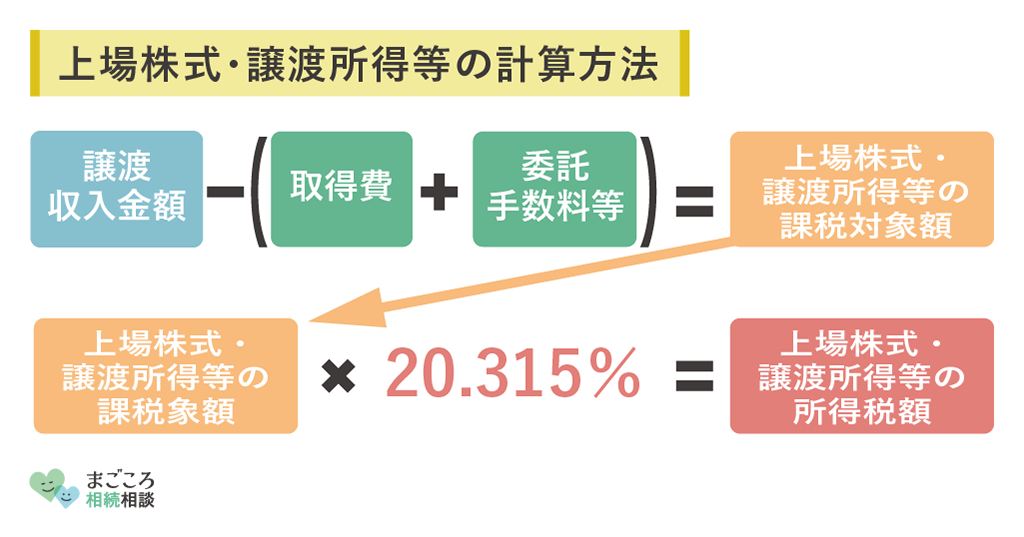

売却すると譲渡所得税が発生

株式を売却し利益が生じた場合、売却益に対して譲渡所得税が掛かります。所得税と住民税、復興特別所得税を合わせた税率は20.315%です。

相続によって取得した株であっても、相続税とは別に申告する必要があることも覚えておきましょう。

利益が生じた場合に掛かる税金ですから、売却損が生じた場合などは確定申告は不要です。ただし、損失を翌年以降に繰り越して節税に利用する場合などには申告しなければなりません。

手続き完了後に「タンス株」が見つかった場合

相続手続きを完了した後に申告外の株券が見つかった場合、相続税の修正申告が必要です。

見つかった時点ですぐに申告せず税務調査で指摘を受けた場合は、過少申告加算税などのペナルティの対象となります。

相続税の時効は5年

相続税の時効は「申告期限から5年」です。相続開始ではなく、10か月後の申告期限から起算することに注意しましょう。

仮に手続き後にタンス株が見つかったとしても、すでに時効が完成していれば修正申告の必要はありません。

ただし、株の存在を知っていて故意に隠した場合などは、時効の成立は「申告期限から7年」とされています。

未受領の配当金を受け取る場合

相続財産の株式の中には、未受領の配当金がある可能性もあるでしょう。

その場合は、株式を管理している信託銀行に問い合わせて、配当金の相続手続きを行う必要があります。

ただし、配当金の受領には3年や5年などの時効が定められている場合が多く、その期限を過ぎた場合は請求できません。

株式の相続手続きに関するよくある質問

さらに株の相続に関するよくある質問もチェックして、より理解を深めておきましょう。

被相続人が営んでいた会社の株はどうする?

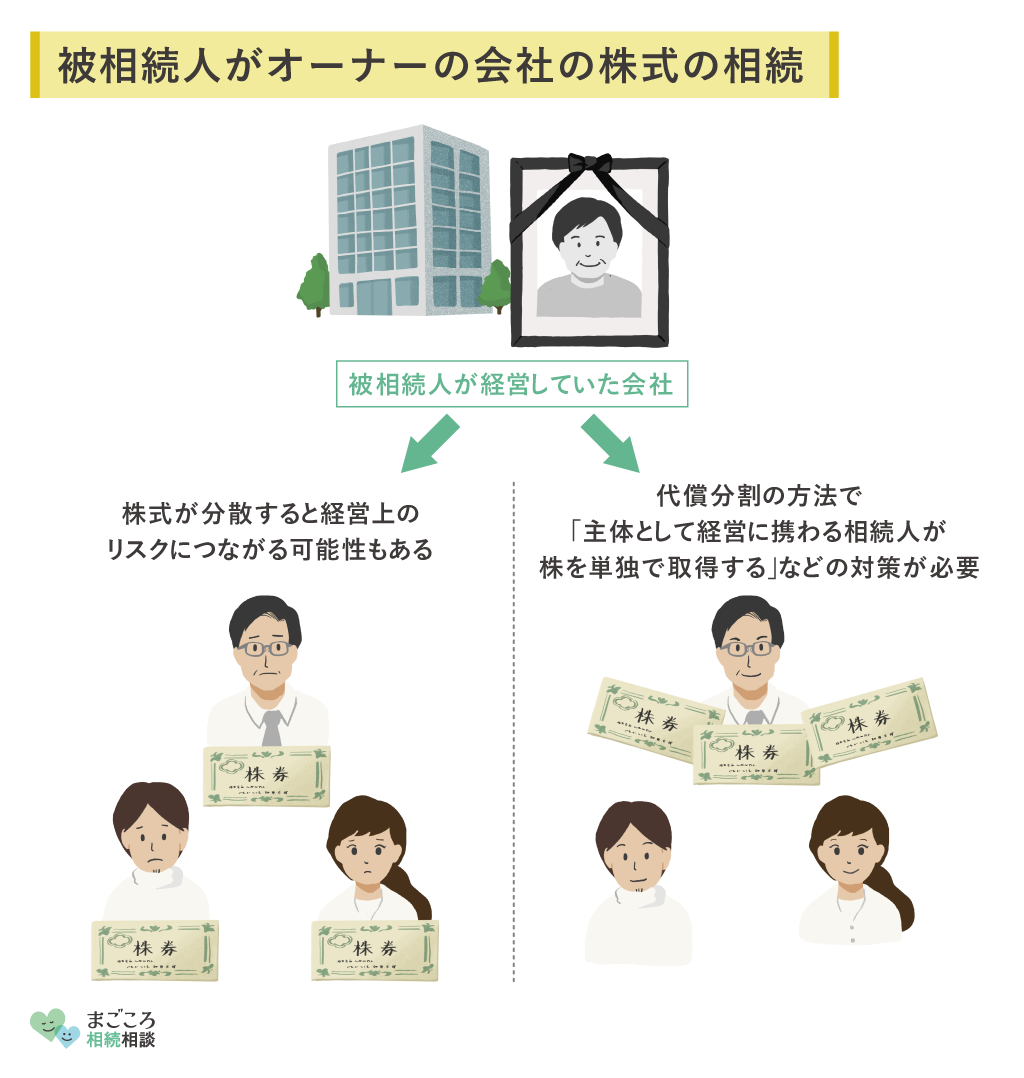

株式の相続の中でも、特に慎重に進めなければならないのが被相続人がオーナーとして経営していた会社の場合です。

持ち株数は会社の意思決定に重大な影響を及ぼしますから、遺産分割によって株式が分散することが経営上のリスクにつながる可能性も否めません。

代償分割の方法で「主体として経営に携わる相続人が株を単独で取得する」など、一定の対策を講じることが必要といえるでしょう。

株の相続手続きをしなかったら?

相続手続きをしなければ、発行会社も証券会社も株の所有者が分かりません。相続開始後に発生した配当金なども受け取れなくなる可能性が生じるのです。

また、名義変更を5年以上放置していると「株主所在不明」と扱われ、株が競売に掛けられたり会社に買い取られたりする可能性があります。

さらに売却から5年または10年が経過すると、売却益を受け取る権利が時効によって消滅してしまいます。

相続では株に限らず、一定の期限までに手続きを行わなければ不利益を被る可能性があるものがいくつか存在します。遺産相続手続きの期限についてさらに詳しく知りたい方は、こちらの記事を参考にしてください。

株の相続を専門家に依頼する場合は?

被相続人が資産運用の手段として上場株式を保有していただけであれば、相続を専門に扱う士業を選べばどのような専門家でも問題なく手続きを進められるでしょう。

ただし非上場株式の場合には、株価の評価や会社承継に関する深い知識を有した専門家を選ばなければなりません。

特に被相続人がオーナーとなっていた企業であれば、相続のトラブルは会社の存続にすら直結しかねない重大な問題だからです。

株の相続手続きは早めに取り組もう

上場株式と非上場株式では違いがあるものの、いずれの相続手続きも、ある程度の時間と労力を要することは間違いありません。

特に被相続人が非上場会社のオーナーである場合や電子化以前のタンス株を保有している場合などは、さらに相続手続きが困難になる可能性も否定できないでしょう。

このようなケースでは、遺言によってあらかじめ相続人を指定しておくことや、エンディングノートに所有する財産を書き留めておくなどの対策がより重要になります。

できれば被相続人の生前から、講じられる対策を考えておきましょう。

ほかにもこちらのメディアでは、車の相続手続きや不動産の相続手続きについても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}