※当記事はPRを含みます。

相続税は高額になることが多いため、支払いが困難になるケースがあります。遺産のほとんどが不動産だと、すぐに資金を準備できないため困ってしまうでしょう。納付期限を過ぎてしまうと、延滞税などのペナルティが発生するため注意が必要です。

この記事では、相続税が払えないときの対処法や、税金の支払いを回避する方法を解説します。納税に不安がある方は、ぜひ参考にしてください。

- 相続税が払えないときは延納制度や物納制度を利用できる

- 相続税が払えないままだと延滞税などのペナルティを受ける

- 「相続税が払えない」という事態を防ぐために、生命保険金や特例も考えよう

この記事の監修者

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。宅地建物取引士。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、人事労務など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。

相続税とは?

相続税は、遺産を相続した人に課される税金です。財産の評価額が一定の枠を超えた場合に、相続税の支払い義務が生じます。相続税が課税されるのは、遺産を相続した相続人や遺言により遺産をもらった人です。

相続税の税率は最高55%で、現金一括で納めることが原則です。相続税は相続人自身の財産、または遺産から支払います。

相続税には非課税枠がある

相続税には非課税枠(基礎控除額)があります。そのため、相続財産が基礎控除額を超えない場合は、相続税はかかりません。

基礎控除額は法定相続人の数によって異なります。法定相続人が1人のときの基礎控除は3,600万円です。以降、法定相続人が1人増えるごとに、基礎控除額は600万円ずつ加算されます。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

相続財産の総額が3,600万円以下なら無税です。法定相続人が2人いる場合は、遺産総額4,200万円まで無税になります。

基礎控除には適用条件がないため、誰でも利用できます。

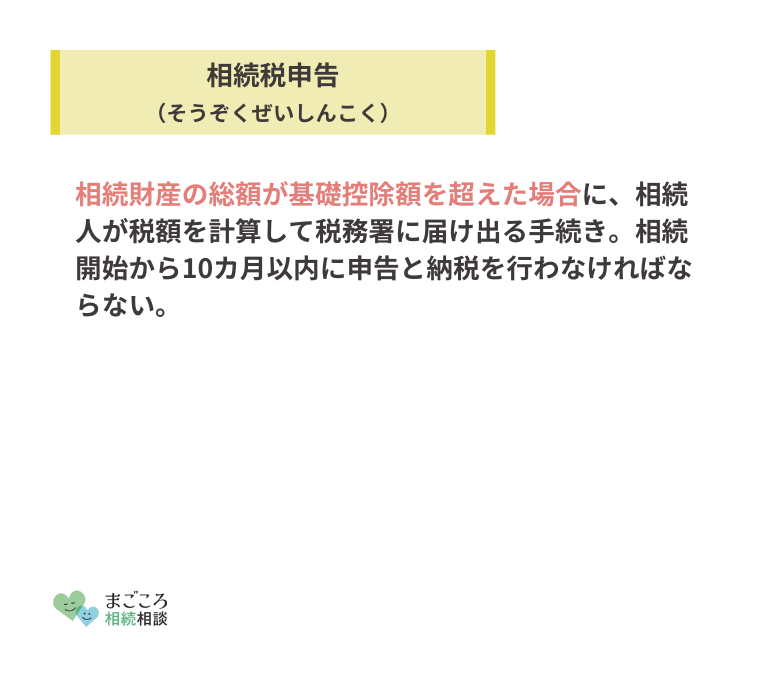

相続税の申告期限と納付期限

相続税の申告・納付には期限があり、どちらも被相続人が亡くなった事実を知った日の翌日から10カ月以内です。例えば、被相続人が1月10日に死亡した場合、その年の11月10日が申告・納付の期限となります。

申告と支払いは一緒に行う必要があるので注意が必要です。相続税を申告・納付する必要がある人は、期限内に税務署に申告書を提出して、現金で一括納付します。

ただし、期限日が土曜日・日曜日・祝日にあたる場合は、次の平日が期限です。期日までに払えなかった場合は、ペナルティとして延滞税などが加算されます。余計な税金を払うことがないように、必ず期限までに納付しましょう。

相続税の課税割合は約8%

相続税を実際に支払う人は多くありません。国税庁が発表した「令和元年分 相続税の申告事績の概要」によると、年間に亡くなった人の数が約138万人で、そのうち相続税が課税された人は約11.5万人でした。課税割合でいえば約8%です。

課税割合が低い要因として、相続税の基礎控除があります。相続税の基礎控除は、3,600万円以上という大きな金額が認められています。控除の範囲内であれば相続税の申告は必要ないため、課税割合も低くなるのです。

相続税を払えない3つのケース

相続税を払えない場面は、主に3つあります。

- 不動産の割合が多くて預貯金が少ない

- 銀行口座が凍結されて預貯金を引き出せない

- 不動産の売却ができない

それぞれの理由について詳しく解説します。

不動産の割合が多くて預貯金が少ない

相続税は「現金による一括納付」が原則なので、税額が高額である場合や、相続財産に含まれる預貯金が少ない場合は、相続税の支払いに支障が出ます。

特に相続財産の中で不動産の占める割合が大きい場合や、相続財産が不動産だけの場合は、相続財産から相続税を支払えません。

被相続人が不動産投資や賃貸事業を行なっていた場合は、相続財産に占める不動産の割合が高くなります。建物や土地といった不動産は、通常の資産よりも相続税評価額が高く、相続税も高くなる傾向にあります。

この場合は高額な相続税を現金で用意するのが難しいため、期限までに支払えなくなるのです。

不動産以外にも、有価証券や貴金属など、すぐには換金できないものが大半を占めるケースだと、相続税の支払いは難しいでしょう。

相続財産から払えない場合は、相続人自身の預貯金等から支払わなければいけません。しかし、預貯金よりも相続税額が上回れば支払えなくなります。

銀行口座が凍結されて預貯金を引き出せない

誰かが亡くなったときは、故人の預金口座を動かすことができないように金融機関側で凍結処理をします。

一度口座が凍結されてしまうと、預貯金は簡単に引き出せません。被相続人の口座に相続税額以上の預貯金があっても、相続税を払えなくなってしまうのです。

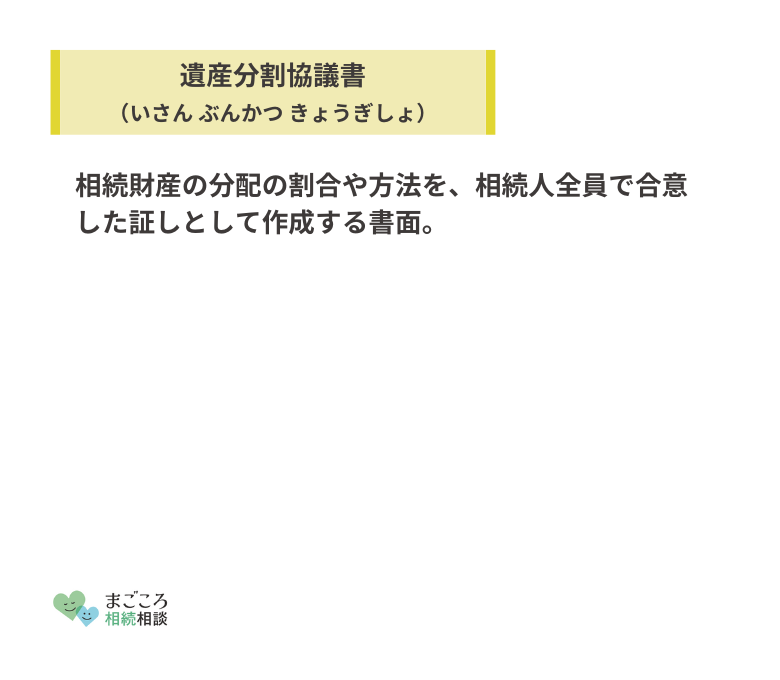

凍結を解除するためには、遺産分割協議を完了しなければなりません。遺産分割協議とは、財産の配分を決めるための相続人同士による話し合いです。

遺言書によって財産の分配が定められていない場合は、遺産分割協議で相続人同士により話し合って財産の取り分を決定します。

遺産分割協議を行っても、相続人同士で意見の相違があったり、そもそも話し合いに応じてくれない相続人がいたりして、協議がまとまらない場合があります。

協議がなかなかまとまらない場合、被相続人の口座凍結を解除できず、支払いに困難が生じます。その場合は相続人自身の資産から支払う必要があるため、相続税が支払えない場合が多いのです。

不動産の売却ができない

相続した不動産を売却できないのも、相続税を払えない原因の一つです。

不動産は流動性が低い資産であり、株式やFXなどと比べると売却に時間がかかる傾向があります。そのうえ、相続税の納付は「被相続人の死亡を知った日の翌日から10カ月以内」という期限があり、あまり時間がありません。

相続税の支払額が高くても、資産価値の高い不動産を現金化できれば、相続税の支払いに充てられます。しかし、買い手が現れない、希望条件で売れないなどの理由で期限に間に合わないと、相続税を払えなくなります。

相続税が払えないときの対処法

相続税が払えないときの対処法は、主に7つあります。

- 延納制度を利用する

- 物納制度を利用する

- 相続した不動産や土地を売却する

- 金融機関から資金を調達する

- 納税資金分だけ遺産分割協議を行う

- 預貯金の払戻し制度を利用する

- 相続放棄をする

1つずつ確認していきましょう。

延納制度を利用する

期限までに一括納付できない場合は、延納制度を利用して分割納付できます。分割で支払う期間は、5年から20年以内の期間と定められています。

相続税が高額の場合でも、分割払いなら経済的な負担を軽減できます。相続税を払うために、他の財産を手放さなくて済むのも大きなメリットです。

延納制度を利用する場合は、申告期限内に申請が必要です。

- 相続税額が10万円を超える

- 金銭納付が困難な金額の範囲内である

- 延納税額および利子税額に相当する担保を提供する

(延納税額が100万円以下で延納期間が3年以下である場合は不要) - 延納申請期限までに申請書に担保提供関係書類を添付して提出する

制度を利用するには、延納税額に相当する担保を用意しなければならないため、ハードルは高めです。相続財産に現預金がなくても、相続人自身の預貯金口座に相続税分の預貯金が残っている場合は、延納制度を利用できません。

また、延納期間中は利息に当たる利子税がかかります。利子税分を含めると、トータルで納める金額は本来支払うべき相続税よりも増えるので注意が必要です。

物納制度を利用する

現金一括で納税ができず、延納制度でも納税できない場合は、物納制度を利用できます。物納制度とは、不動産や株式などの相続財産で納税する方法です。

物納は国への譲渡にあたるため、譲渡所得税はかかりません。相続税額を上回る金額を物納した場合は、納めすぎた金額が現金で還付されます。

物納制度を利用したい場合は申請が必要です。相続税の物納ができるのは、以下の要件を満たした場合に限られます。

- 延納による金銭納付が困難な金額の範囲内である

- 物納申請財産が定められた種類の財産で申請順位によっている

- 期限までに「物納申請書」と「物納手続関係書類」を提出する

- 物納申請財産が物納に充てられる財産である

物納に使える財産は被相続人から受け継いだものに限られており、相続人がもともと所有している不動産や株などの財産で代用はできません。

また、物納に充てられる財産の種類・順位は次のように指定されています。

第1順位 | 1 不動産、船舶、国債証券、地方債証券、上場株式等 |

|---|---|

| 2 不動産、場株式のうち物納劣後財産に該当するもの | |

第2順位 | 3 非上場株式等 |

| 4 非上場株式のうち物納劣後財産に該当するもの | |

| 第3順位 | 5 動産 |

上記の財産に該当する場合でも、権利争いがあるものや、遺産分割ができていない財産は物納できません。延納制度と同様に利子税がかかるため注意が必要です。

物納する財産の価格は相続税評価額になるので、不動産の場合は時価よりも低くなることがあります。不動産を売却して得た資金で納税したほうが良いケースもあるので、物納制度を利用すべきかどうかは慎重に判断しましょう。

相続した不動産や土地を売却する

相続した不動産や土地を売却して現金化し、相続税の支払いに充てる方法もあります。手放してもよい不動産や土地がある場合は、検討する価値があるでしょう。

相続した不動産や土地を売却する場合、被相続人から相続人への名義変更手続き(相続登記)が必要です。

手続きが済み次第、不動産業者に売却を依頼する流れになりますが、すぐに売却できるわけではありません。立地条件等が悪いと思ったような価格で売れなかったり、売れるまでに時間がかかったりします。

相続税の納付期限は被相続人の死亡から10カ月以内なので、期限までに売却を済ませなければなりません。

売り急いでしまうと、不利な条件を受け入れざるを得なくなります。

また、不動産を売ることで譲渡所得税がかかるデメリットもあります。手続きに要する時間などを含め、申告期限内に売却できるかどうかはよく検討しましょう。

金融機関から資金を調達する

金融機関からお金を借りて相続税を支払う方法もあります。将来の収入で返済できる見込みがあれば、選択肢の一つとして検討しても良いでしょう。

例えば、不動産売却が納税期限までに間に合わない場合は、一時的に借り入れをする「つなぎ融資」を利用できます。不動産の売却前に資金を調達できるので、相続税の支払いを心配する必要がなく、不動産の売却を急ぐ必要もありません。

ただし、お金を借りるには審査に通る必要があります。審査に通らない場合は、他の方法を検討しなければなりません。

また返済には利息が発生します。返済期間を含めたシミュレーションを行い、返済可能かどうかを確認しておきましょう。

納税資金分だけ遺産分割協議を行う

遺産分割協議がまとまらずに被相続人の預金が引き出せない場合は、納税資金分だけ遺産分割協議を行いましょう。納税できるだけの預金残高があれば、ひとまず納税用の資金の分だけ遺産分割協議を行い、預金を引き出すことができます。

納税はすべての相続人に等しくのしかかる問題なので、全体的な協議はまとまらなくても、納税資金分だけなら意見をまとめられる可能性が高いです。

遺産分割協議をまとめたら、被相続人の凍結された口座を解除して、預金を相続税の支払いに充てましょう。

預貯金の払戻し制度を利用する

遺産分割が終わってなくても、預貯金の払戻し制度を利用すれば、預金の一部を引き出せます。

通常、遺産分割協議がまとまらないと口座凍結は解除されません。しかし、預貯金の払戻し制度を活用すれば、各相続人は一人で金融機関から預貯金の払戻しを受けられます。

- 相続開始時の預金額 × 1/3 × 払戻しを行う相続人の法定相続分

- 同一金融機関からの払い戻しは150万円まで

直接引き出せる金額が限られているので、納税分に足りない場合もあるでしょう。

家庭裁判所に審判を申し立てれば必要な金額を引き出せますが、法律や裁判に関する専門知識が求められます。申し立てる際は、法律の専門家である弁護士に相談してみましょう。

相続放棄をする

相続税の負担が重い場合は、相続放棄も選択肢に入るでしょう。相続放棄とは、相続人が遺産の相続を拒否することです。相続放棄をすれば、相続税を支払う必要がなくなり、借金などのマイナスの財産も相続しなくて済みます。

ただし、相続放棄ができる期間は、被相続人が亡くなってから3カ月以内です。相続放棄をすると、預貯金や不動産などのプラスの財産も一切受け取れません。一度相続放棄の手続きをすると撤回できないので、慎重な判断が必要です。

相続税が払えないとどうなる?

相続税が払えないときは、以下3つのリスクが発生します。

- 無申告加算税が課税される

- 延滞税が課税される

- 財産を差し押さえられる

それぞれのリスクについて詳しく解説します。

無申告加算税が課税される

無申告加算税は、期限までに正当な理由なく申告・納付をしなかった場合に課される税金です。

無申告加算税の税率は、以下のように定められています。

- 税務調査の事前通知前に自主申告した場合は5%

- 税務調査の事前通知後に申告した場合は10〜20%

自主申告や納付をしなかった場合は、最大で20%の税額が課されます。無申告加算税が課されると大きな出費になるので、税務調査の連絡を受ける前に自主申告しましょう。

延滞税が課税される

延滞税とは、納付期限の翌日から納付日までの日数に応じて課される税金です。利息に相当する税金なので、納税が完了するまで加算され続けます。

- 納付期限の翌日から2カ月間:2.4%

- 納付期限の翌日から2カ月を経過した日以降:8.7%

延滞税は日に日に膨らむので、相続税の支払いは早めの対処が必要です。期限までに申告・納税を行っていない場合は、無申告加算税と延滞税の両方が課されてしまいます。

財産を差し押さえられる

相続税を払わないまま放っておくと、最終的には国に財産を差し押さえられます。国は財産を換金して、相続税に充当します。

ただし、差し押さえはある日突然行われるものではありません。一般的には、次のような手順で実行されます。

- 督促状の送付

- 税務署からの電話・訪問

- 最終督促状の送付

- 差押予告書の送付

- 差押調書の送付

- 差し押さえの実施

相続税の滞納が続くと、最初に税務署から督促状が届きます。そのあと税務署から電話が来ますが、連絡を無視し続けると最終的には財産が差し押さえられてしまいます。

差し押さえられるのは主に不動産ですが、現金や家具などの動産なども差し押さえられる場合があります。税務署からの連絡があれば、無視せずに誠意をもって対応しましょう。

相続税の未払いは見つかる?

「相続税を払えなくても見つからないのでは?」と考える方もいるかもしれません。しかし、相続税の申告を隠し続けることは困難です。その理由を解説します。

無申告は必ず見つかる

未申告の相続税は必ず見つかります。なぜなら、税務署は申告の有無を問わず、財産を隠していないかをチェックしているからです。

被相続人が亡くなると7日以内に市区町村役場に死亡届を提出しますが、死亡した事実は市区町村役場から税務署にも届けられます。

税務署が死亡の事実を把握すると、独自のシステムを駆使して生前の収支状況や不動産・株などの状況、売買履歴などを細かくチェックします。

税務署は個人資産に関する情報について、本人の同意なく入手できる職務上の権限を有しており、拒否はできません。相続税の未申告を怪しまれるきっかけになるのは、以下3つのケースです。

- 名義変更

- 生命保険金の受取り

- 多額の金額が振り込まれた事実

上記のように財産の大きな変動があると、調査のターゲットにされます。特に、相続税の申告期限を過ぎて1~2年後に税務調査の対象になるケースが多いので注意が必要です。

税務署は時間をかけて細かな調査をしてから連絡をするため、「申告期限を1年以上過ぎているから、もう大丈夫だろう」と油断するのは禁物です。

タンス預金も見つかる

税務調査は自宅で行われるため、故人の自宅にあるタンス預金も見つかります。税務署はタンスや床下などあらゆるところを確認して、隠しているお金がないか調べるので、「タンス預金だから大丈夫」ということはありません。

タンス預金が見つかった場合、加算税や延滞税が課せられるだけでなく、最悪の場合は懲役や罰金が科せられることもあります。見つかると大きな損失を被るため、相続税回避のためのタンス預金はやめておきましょう。

相続税の負担を軽減させる方法とは?

「相続税を支払えない」という事態を防ぐため、事前にできる対策を6つ紹介します。

- 現物資産を現預金に換えておく

- 現金を生前贈与する

- 保険金を納税資金に充てる

- 専業主婦は配偶者の税額軽減制度を利用する

- 特例を利用する

- 専門家に相談する

現物資産を現預金に換えておく

不動産などの現物資産は、生前に現預金に換えておきましょう。相続財産で不動産の占める割合が大きい場合でも、生前に売却して現金化しておけば、相続税を払えなくなる事態を回避できます。

ただし、資産を売却すると売却益に税金がかかります。現物資産を現預金に換えることにはメリットとデメリットの両面があるので、事前に税理士に相談するなどして対策を立てておきましょう。

現金を生前贈与する

相続税を払う相続人に対して、生前に現金を贈与しておく方法もあります。財産を贈与すると贈与税がかかりますが、1年間の贈与額が110万円までであれば贈与税はかかりません。

贈与された金額を貯めておけば、相続税の納税資金に充てられます。また、生前贈与によって被相続人の財産が少なくなるので、相続税の節税にも効果的です。

保険金を納税資金に充てる

生命保険金は遺産分割の対象外なので、相続税を払う人を保険金受取人にしておけば、受取人は保険金を納税資金に充てられます。

受取人が請求すると1週間以内に保険金が支払われるため、銀行口座が凍結されて預金を引き出せない場合に役立ちます。

保険金にも相続税が課税されますが、相続人1人あたり500万円までなら非課税です。そのため、相続税の節税にも活用できます。

専業主婦は配偶者の税額軽減制度を利用する

相続人が専業主婦で配偶者の場合は、配偶者の税額軽減制度を利用して相続税の負担を減らせます。

配偶者の税額軽減制度とは、遺産額の1億6,000万円まで、または配偶者の法定相続分までの相続税が非課税になる制度です。

制度を利用するには、相続税の申告期限内に税務署に申請書を提出する必要があります。相続税の税額が0円の場合でも、申告書の提出が必要なので注意しましょう。

特例を利用する

相続税には、相続人の税負担を軽減できる特例が複数あります。

| 特例 | 内容 |

|---|---|

| 住宅取得等資金の贈与の特例 | 子や孫世代に住宅購入のための資金を援助する場合、最大3,000万円までの贈与は非課税 |

| 教育資金の一括贈与の特例 | 30歳未満の子や孫への教育資金の一括贈与は、子ども一人あたり1,500万円まで非課税 |

| 結婚・子育て資金の一括贈与の特例 | 20歳以上50歳未満の子や孫への結婚・子育て資金の一括贈与は1,000万円まで非課税 |

| 夫婦間贈与の特例 | 婚姻期間20年以上の夫婦間で、居住用の不動産を購入するお金、または不動産を贈与した場合、最高2,000万円まで控除 |

生前贈与には本来贈与税がかかりますが、特例を利用すれば贈与税0円で生前贈与が可能です。また、上記の特例に2つ以上該当する場合は、重複して控除を受けられます。

ただし、相続税の特例を利用する場合は、納税額が0円であっても申告が必要です。期限までに必ず相続税申告書を提出しましょう。

専門家に相談する

相続税の専門家である税理士に相談すれば、それぞれの状況を考慮したうえで適切な対処法を提案してくれます。

税理士が対応できる業務は、以下のとおりです。

相続税の特例は複雑な要件があり、個人で申告手続きを進めるのは困難です。遺産の中に不動産がある場合、売却代金から譲渡所得税を除いて手元に残る金額を試算するのは複雑で手間がかかります。

相続税の申告は専門家でなければ判断が難しいケースが多いので、税理士のサポートが欠かせません。最近では初回相談無料で対応している税理士も多いため、相続税が払えない場合は一度相談してみるといいでしょう。

おすすめの記事

ほかにもこちらのメディアでは、相続税の税務調査についてや相続税の修正申告についても解説しています。ぜひこちらの記事もご確認ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}